3.2. Định giá cổ phiếu theo mô hình P/E

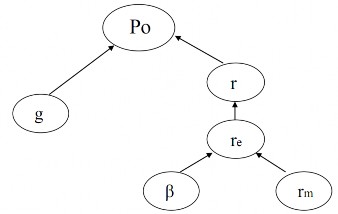

P0 = P/E x EPS

Trong đó: P/E: Thị giá/ thu nhập cổ phiếu EPS: Thu nhập trên mỗi cổ phiếu

Bảng 4: P/E ngành của các công ty cần định giá

Ngành | P/E ngành | |

FPT | Phần mềm & dịch vụ máy tính | 12.48 |

HPG | Kim loại công nghiệp | 9.33 |

PNJ | Khai thác mỏ | 31.32 |

PVD | Dụng cụ, dịch vụ & phân phối dầu | 10.55 |

VIS | Kim loại công nghiệp | 9.33 |

Có thể bạn quan tâm!

-

Mô Hình Chiết Khấu Cổ Tức Tăng Trưởng Hai Giai Đoạn

Mô Hình Chiết Khấu Cổ Tức Tăng Trưởng Hai Giai Đoạn -

Giới Thiệu Các Công Ty Tăng Trưởng Trên Thị Trường Chứng Khoán Việt Nam

Giới Thiệu Các Công Ty Tăng Trưởng Trên Thị Trường Chứng Khoán Việt Nam -

Phân Loại Ngành Và Các Chỉ Tiêu Về Quy Mô, Tăng Trưởng

Phân Loại Ngành Và Các Chỉ Tiêu Về Quy Mô, Tăng Trưởng -

Các Khó Khăn Phát Sinh Từ Các Tổ Chức Kinh Doanh Chứng Khoán

Các Khó Khăn Phát Sinh Từ Các Tổ Chức Kinh Doanh Chứng Khoán -

Lựa Chọn Các Thông Số Và Giả Định Cho Việc Định Giá

Lựa Chọn Các Thông Số Và Giả Định Cho Việc Định Giá -

Phổ Biến Rộng Rãi Kiến Thức Về Chứng Khoán Và Đầu Tư Chứng Khoán

Phổ Biến Rộng Rãi Kiến Thức Về Chứng Khoán Và Đầu Tư Chứng Khoán

Xem toàn bộ 119 trang tài liệu này.

Bảng 5: Giá cổ phiếu tính theo mô hình P/E

FPT | HPG | PNJ | PVD | VIS | |

EPS 2009 | 7.40 | 6.53 | 5.14 | 3.99 | 7.64 |

P/E ngành | 12.48 | 9.33 | 31.32 | 10.55 | 9.33 |

Po | 92.35 | 60.9 | 161 | 42.1 | 71.3 |

P ngày 2/4 | 86.0 | 65.0 | 58.5 | 58.0 | 63.5 |

Tình trạng | thấp | cao | thấp | cao | thấp |

Nhận xét:

- Các cổ phiếu FPT, PNJ và VIS đang bị đánh giá thấp hơn giá trị thực của nó.

- Các cổ phiếu HPG, PVD đang được định giá cao hơn giá trị thực của nó.

3.3. Định giá cổ phiếu theo mô hình chiết khấu cổ tức (DDM)

Ta sẽ định giá các cổ phiếu tăng trưởng theo thứ tự như sau:

* Tính becta:

Sử dụng phương pháp hồi quy, áp dụng công thức:

100 (Rm Rm) (Ri Ri)

im1

100 (Rm Rm)2

m

2

1

Ta lần lượt tính được becta của các cổ phiếu sau (tham khảo Phụ lục 1: Tính β của các công ty tăng trưởng)

FPT | HPG | PNJ | PVD | VIS | |

becta | 1.34 | 1.22 | 1.19 | 0.81 | 1.31 |

* Tính rm:

Sử dụng phương pháp hồi quy cho lịch sử giao dịch của chỉ số VNindex từ ngày 28/7/2000 đến ngày định giá là 2/4/2010:

Ta tính được

rm trung bình ngày = Trung bình cộng "% tăng giảm" = 0.06%.

Suy ra rm trung bình năm = rm trung bình ngày x 250 = 13.92%.

* Tính lãi suất chiết khấu r (hay rs):

Lợi suất phi rủi ro rf có thể lấy bằng lãi suất tiền gửi. Áp dụng công thức:

r = rf + (rm - rf)

Ta tính được r của cổ phiếu như sau:

FPT | HPG | PNJ | PVD | VIS | |

beta | 1.34 | 1.22 | 1.19 | 0.81 | 1.31 |

Rm | 13.92% | ||||

Rf | 5% | ||||

r | 16.95% | 15.88% | 15.61% | 12.23% | 16.69% |

* Tính rwacc (hay ra)

r r x S r x B (1t)

a s B S b B S

Lãi suất đối với các khoản nợ của doanh nghiệp là 15% (bằng lãi suất cho vay của ngân hàng) và thuế thu nhập doanh nghiệp là 28%.

FPT | HPG | PNJ | PVD | VIS | |

Giá trị vốn hoá S (tỷ đồng) | 3088 | 4898 | 1011 | 4228 | 438 |

Giá trị vốn vay B (tỷ đồng) | 7307 | 5345 | 1181 | 8176 | 1059 |

Tổng nguồn vốn S + B | 10395 | 10243 | 2192 | 12404 | 1497 |

Rb | 15% | ||||

Thuế thu nhập DN (t) | 28% | ||||

Rwacc (%) | 12.63 | 13.23 | 13.02 | 11.29 | 12.53 |

(Tổng hợp từ FPTS)

* Tính giá cổ phiếu HPG:

- Dự đoán về cổ phiếu HPG trong năm 2010 như sau:

+ ROE = 26.12%

+ EPS = 6100 đồng

+ Chi trả cổ tức bằng tiền mặt là D1 = 5300 đồng

Suy ra tỷ lệ tái đầu tư RE = 1 - 5300/6100 = 0.131148

Suy ra tốc độ tăng trưởng g = ROE x RE = 3.43% Ta tính được giá cổ phiếu HPG năm 2009 là

P0

5300

13.23% 3.43%

54057

(đồng)

Suy ra giá cổ phiếu cuối tháng 3, đầu tháng 4/2010 là P04/2010 = P0 x rwacc 3/12 = 54057 x 0,13233/12 = 55763 (đồng)

Tương tự, ta tính được gia của các cổ phiếu lần lượt:

Bảng 6: Giá cổ phiếu tính theo mô hình chiết khấu cổ tức

FPT | HPG | PNJ | PVD | VIS | |

D1 ROE EPS1 RE g Rwacc Po | 7200 46.03% 8050 0.10559 4.86% 12.63% 92668 | 5300 26.12% 6100 0.131148 3.43% 13.23% 54057 | 4700 21.71% 6350 0.259834 5.64% 13.02% 63696 | 4200 19.92% 5100 0.176471 3.52% 11.29% 54021 | 7300 49.03% 7500 0.026667 1.31% 12.53% 65048 |

Po ngày 2/4 | 95465 | 55763 | 65675 | 55485 | 66996 |

P ngày 2/4 | 86000 | 65000 | 58500 | 58000 | 63500 |

Tình trạng | thấp | cao | thấp | cao | thấp |

Đơn vị: VNĐ

Nhận xét:

- Các cổ phiếu FPT, PNJ và VIS đang bị định giá thấp hơn giá trị thực của nó.

- Các cổ phiếu HPG, PVD đang được định giá cao hơn giá trị thực của nó.

3.4. Định giá cổ phiếu theo mô hình chiết khấu dòng tiền

Ta sẽ định giá cổ phiếu các công ty dựa trên số liệu lịch sử các năm từ năm 2005 đến năm 2009 để dự đoán dòng tiền tương lai từ năm 2010 đến năm 2015.

Ta dự tính tốc độ tăng trưởng doanh thu qua các năm của các công ty, dựa vào tốc độ tăng trưởng doanh thu trong quá khứ như sau:

FPT | HPG | PNJ | PVD | VIS | ||

Tốc độ tăng trưởng doanh thu 2005-2009 | 12% | 105% | 74% | 44% | 17% | |

Dự đoán tăng trưởng doanh thu | 2010 | 12% | 30% | 50% | 30% | 18% |

2011 | 13% | 15% | 30% | 15% | 15% | |

2012 -2014 | 10% | 8% | 17% | 13% | 13% | |

Tăng trưởng ổn định từ 2015 | 5% | 5% | 5% | 5% | 5% | |

Qua tính toán (tham khảo Phụ lục 2: Định giá cổ phiếu tăng trưởng theo FCFF) ta định giá được giá của cổ phiếu các công ty như sau:

Bảng 7: Giá cổ phiếu tính theo mô hình Chiết khấu dòng tiền

FPT | HPG | PNJ | PVD | VIS | |

Po theo FCFF | 88934 | 61012 | 66093 | 50032 | 69639 |

P ngày 2/4 | 86000 | 65000 | 58500 | 58000 | 63500 |

Tình trạng | thấp | cao | thấp | cao | thấp |

Đơn vị: nghìn đồng

Nhận xét:

- Các cổ phiếu FPT, PNJ và VIS đang bị đánh giá thấp hơn giá trị thực của nó.

- Các cổ phiếu HPG, PVD đang được định giá cao hơn giá trị thực của nó.

III. MỘT SỐ KHÓ KHĂN VÀ THUẬN LỢI TRONG VIỆC ĐỊNH GIÁ CÁC CỔ PHIẾU TĂNG TRƯỞNG TẠI VIỆT NAM

1. Khó khăn trong việc lựa chọn phương thức định giá

Có nhiều phương thức định giá khác nhau nhưng việc lựa chọn một phương thức định giá phù hợp là không dễ dàng cho các nhà đầu tư, bởi mỗi phương pháp định giá lại có một ưu điểm nhược điểm riêng. Ví dụ như trong phương pháp định giá P/E, nhược điểm lớn nhất đó là EPS của công ty có thể không thực, tức là đôi khi công ty che giấu thu nhập thực tế của họ bằng cách công bố lãi nhiều hơn thực tế. Nhược điểm thứ hai của phương pháp này là khi công ty không có lợi nhuận, có nghĩa là lợi nhuận âm, thì thị giá cổ phiếu chia cho lợi nhuận trong một năm là âm, như vậy sẽ không tính được P/E.

Hơn thế nữa, mỗi công ty tăng trưởng lại có đặc điểm riêng nên việc lựa chọn phương thức định giá phù hợp cho từng công ty lại càng khó khăn hơn. Ví dụ như đối với công ty hoạt động theo chu kì: do doanh thu và lợi nhuận biến động mạnh theo chu kỳ nên việc định giá là tương đối khó khăn. Nếu nhà đầu tư không dự báo được chu kỳ biến động của tình hình hoạt động kinh doanh của công ty thì kết quả định giá có thể có những sai lệch lớn. Ví dụ như khi định giá công ty vào thời điểm cuối thời kỳ tăng trưởng, nếu nhà đầu tư vẫn dự báo là công ty còn duy trì tốc độ tăng trưởng đó trong một thời gian dài tiếp theo thì kết quả định giá có thể cho ra một kết quả rất cao, trong khi giá trị thực của cổ phiếu lại không cao như vậy.

2. Khó khăn trong việc lựa chọn các thông số và giả định cho việc định giá

Trong các phương pháp định giá cổ phiếu, việc lựa chọn thông số và giả định là hết sức quan trọng, đặc biệt trong hai phương pháp chiết khấu

cổ tức và chiết khấu dòng tiền. Việc lựa chọn thông số và các giả định càng chính xác bao nhiêu thì giá trị doanh nghiệp sau khi được định giá càng chính xác bấy nhiêu. Tuy nhiên TTCK Việt Nam hiện nay còn mới mẻ nên nhà đầu tư gặp phải một số khó khăn trong việc ước lượng các thông số và giả định sau:

- Khó khăn trong lựa chọn lãi suất chiết khấu: Khi định giá theo phương thức chiết khấu luồng cổ tức hoặc chiết khấu luồng tiền thì chúng ta phải lựa chọn lãi suất chiết khấu phù hợp, khi đó thì việc định giá mới cho kết quả đúng. Công thức phổ biến để lựa chọn lãi suất chiết khấu phù hợp là dựa vào mô hình CAMP, trong đó xác định lãi suất chiết khấu thông qua hệ số β. Tuy nhiên TTCK Việt Nam còn mới mẻ nên chưa có quy luật thị trường, chưa tính được các chỉ số chung của thị trường. Việc tính β phải dựa trên việc ước lượng, mà việc ước lượng này đối với những nhà đầu tư các nhân thì rất khó. Bởi họ khó có thể có được đầy đủ các số liệu của một công ty và số liệu của cả thị trường thì còn khó hơn nhiều.

- Khó khăn trong lựa chọn các giả định về doanh thu, lợi nhuận, dòng tiền: Ở Việt Nam, việc công bố thông tin của các công ty niêm yết còn hạn chế, thêm nữa các công ty mới chỉ đưa ra kế hoạch sản xuất kinh doanh trong 1, 2 năm tới nên khó có thể dự tính được các giai đoạn phát triển của công ty, từ đó khó có thể lựa chọn chính xác các giả định về doanh thu, lợi nhuận, dòng tiền, Ví dụ như trong mô hình định giá chiết khấu luồng cổ tức hai giai đoạn: khó khăn đầu tiên là việc xác định độ dài của giai đoạn tăng trưởng mạnh đầu tiên. Vì tỷ lệ tăng trưởng được mong đợi là sẽ giảm xuống mức ổn định sau giai đoạn này, giá trị của khoản đầu tư sẽ tăng lên khi giai đoạn này kéo dài. Khó khăn thứ hai của mô hình chiết khấu cổ tức hai giai đoạn là nó dựa trên những giả định về tỷ lệ tăng trưởng cao trong giai đoạn đầu tiên và sau đó đột ngột chuyển xuống tỷ lệ

tăng trưởng thấp hơn nhưng ổn định vào ngay cuối giai đoạn đầu tiên. Sự thay đổi tính toán đột ngột này rõ rang trong thực tế khó xảy ra, vì thực tế quá trình chuyển từ tăng trưởng nhanh sang tăng trường ổn định diễn ra từ từ.

- Khó khăn trong lựa chọn thông số cho việc định giá theo phương pháp định gia theo hệ số P/E: Việc áp dụng P/E để tính giá cổ phiếu tại Việt Nam còn gặp nhiều khó khăn do thiếu số liệu và thị trường chứng khoán còn non trẻ và vẫn trong giai đoạn hoàn thiện. Trong phương pháp định giá theo P/E, việc tính toán P/E trung bình ngành là rất quan trọng, tuy nhiên số liệu P/E trung bình ngành ở Việt Nam chưa có số liệu chung cho cả thị trường, mả chỉ có do ước lượng của nhà đầu tư hay một số công ty chứng khoán.

3. Các khó khăn phát sinh từ phía Chính phủ và các cơ quan quản lý nhà nước

Trước tiên có thể nhận thấy ngay những hạn chế trong việc công bố thông tin và quản lý công bố thông tin trên TTCK Việt Nam: công bố thông tin của các doanh nghiệp chưa chính xác, đầy đủ và kịp thời. Mặc dù pháp luật Việt Nam đã có quy định cụ thể về việc bắt buộc công bố thông tin đối với các doanh nghiệp cổ phần, tuy nhiên một số doanh nghiệp vẫn nộp thiếu, nộp chậm thậm chí không nộp các báo cáo tài chính, hay có nộp nhưng thông tin thiếu trung thực chính xác. Chính điều này dẫn đến những nhận định đánh giá sai lầm về doanh nghiệp và triển vọng phát triển của danh nghiệp trong tương lai, gây khó khăn cho việc dự đoán ước lượng các thông số của các nhà phân tích định giá cổ phiếu. Hơn thế nữa, việc doanh nghiệp công bố các thông tin thiếu chính xác sẽ dẫn đến tâm lý bất ổn mất lòng tin của nhà đầu tư đối với doanh nghiệp, như thế bản thân giá trị của doanh nghiệp trên thị trường sẽ bị phản ánh dưới giá trị thực của doanh