trường theo trị giá đã được chuẩn hóa nên thường trị giá khoản phải thu (hoặc chi) và trị giá hợp đồng tương lai không khớp với nhau theo một tỷ lệ nhất định. Điều đó khiến cho doanh nghiệp khó lòng mua được một hợp đồng tương lai có trị giá và mức kì hạn tương xứng với khoản phải thu hay phải chi của mình. Vì vậy, hợp đồng tương lai chỉ có thể giúp cắt giảm hay kiểm soát rủi ro chứ chưa hẳn hoàn toàn loại trừ hết rủi ro. Chẳng hạn trên thị trường tương lai trị giá hợp đồng giao dịch đối với GBP là 73.500 nếu doanh nghiệp có khoản phải thu trị giá 750.000 GBP thì có thể phòng ngừa rủi ro bằng cách mua 10 hợp đồng tương lai còn lại 15.000 GBP không được kiểm soát.

4. Hợp đồng quyền chọn

4.1. Sử dụng hợp đồng quyền chọn tại các doanh nghiệp XNK VN

Trong phần trước, chúng ta đã thấymặc dù hợp đồng kì hạn và hợp đồng tương lai có thể sử dụng để phòng ngừa rủi ro ngoại hối, nhưng vì là những hợp đồng bắt buộc thực hiện khi đến hạn nên nó cũng đánh mất đi cơ hội kinh doanh, nếu như tỷ giá biến động thuận lợi. Đây là nhược điểm lớn nhất của hợp đồng kì hạn và hợp đồng tương lai. Để khắc phục nhược điểm này, một số ngân hàng thương mại đã nghiên cứu và đưa ra một dạng hợp đồng mới gọi là hợp đồng quyền chọn tiền tệ (currency options contract). Hợp đồng quyền chọn giao dịch trên tỷ giá hối đoái được Sở giao dịch chứng khoán Philadelphia đưa ra lần đầu tiên vào năm 1983. Ngày nay thị trường quyền chọn là một trong những phân khúc thị trường phái sinh có tốc độ phát triển nhanh nhất trên thị trường hối đoái toàn cầu và chiếm khoảng chừng 7% doanh số giao dịch hàng ngày. Chúng ta sẽ tìm hiểu cách thức sử dụng hợp đồng quyền chọn để phòng ngừa rủi ro tỷ giá trong hai trường hợp đối với khoản phải trả và đối với khoản phải thu bằng ngoại tệ.

53

Với khoản phải trả:

Để phòng ngừa rủi ro ngoại hối đối với khoản phải trả doanh nghiệp có thể thương lượng với ngân hàng mua quyền chọn mua. Khi ấy ngân hàng, tức là bên bán quyền, sẽ xem xét chào bán cho doanh nghiệp một quyền chọn mua có nội dung bao gồm:

Trị giá quyền chọn (K), bằng hoặc tương đương trị giá khoản phải trả

Tỉ giá thực hiện (E)

Phí mua quyền bằng K.P trong đó P là phí mua quyền chọn tính trên mỗi đồng ngoại tệ

Kiểu quyền chọn (Âu hay Mỹ)

Thời hạn hiệu lực của quyền chọn (T), bằng hoặc tương đương thời hạn của khoản phải trả

Tất cả những nội dung này của quyền chọn đã được hai bên thỏa thuận trước. Ở thời điểm thỏa thuận, tỷ giá giao ngay trên thị trường đã biết nhưng ở thời điểm đáo hạo thì chưa.

Nếu không sử dụng quyền chọn để phòng ngừa rủi ro thì trị giá quy ra

nội tệ của khoản phải trả bằng V( sb) = Ksb= f ( sb),phụ thuộc vào tỷ giá giao ngay lúc khoản phải trả đến hạn, trong đó K là trị giá khoản phải trả và

sblà tỷ giá giao ngay ở thời điểm khoản phải trả đến hạn. Nếu sử dụng quyền

chọn mua để phòng ngừa rủi ro ngoại hối thì trị giá khoản phải trả khi đến hạn là bao nhiêu còn tùy thuộc và quan hệ giữa tỷ giá giao ngay và tỷ giá thực

hiện khi khoản phải trả đến hạn. Mặc dù thời điểm đến hạn chưa xảy ra nhưng 54

ở thời điểm thỏa thuận, doanh nghiệp biết trước khi đến hạn có một trong hai khả năng xảy ra:

Nếu sb> E thì doanh nghiệp sẽ thực hiện quyền chọn mua. Khi ấy giá

trị của khoản phải trả quy ra nội tệ là V = KE = hằng số, bất chấp tỷ giá giao ngay trên thị trường là bao nhiêu. Cần lưu ý rằng doanh nghiệp trước đó đã bỏ ra một khoản chi phí bằng KP để mua quyền chọn nên tổng chi phí quy ra nội tệ của khoản phải trả được cố định ở mức K

(E+P). Vì vậy rủi ro ngoại hối được kiểm soát.

Nếu sb< E thì doanh nghiệp sẽ không thực hiện quyền chọn mua, mà mua ngoại tệ trên thị trường giao ngay để thanh toán khoản phải trả,

Khi ấy giá trị khoản phải trả quy ra nội tệ là V ( sb) = Ksb. Cần lưu ý rằng doanh nghiệp đã bỏ ra chi phí KP để mua quyền nên tổng chi phí

quy ra nội tệ của khoản phải trả bằng K ( sb+P). Chi phí này chưa được cố định nhưng bị chặn trên tối đa ở mức K (E+P) nghĩa là K

( sb+P) < K (E+ P), do sb< E. Do đó rủi ro cũng được kiểm soát.

Cụ thể trên thị trường xi măng các doanh nghiệp thường sử dụng hợp đồng quyền chọn như một giải pháp phòng ngừa thiệt hại xảy ra do rủi ro tỷ giá. Công ty xi măng Nghi Sơn, có một hợp đồng nhập khẩu một dây chuyền mới để sản xuất trị giá 1 triệu USD sẽ đến hạn thanh toán sau 6 tháng nữa, tỷ giá giao ngay ở thời điểm hiện tại (USD/VND) là 19.050-19.100.

Ở thời điểm giao dịch: Để tránh rủi ro ngoại hối, công ty liên hệ với ngân hàng Vietcombank để mua quyền chọn mua với những nội dung sau:

55

Trị giá quyền chọn: K = 1 triệu USD

Tỷ giá thực hiện: E = 19.120

Phí mua quyền chọn trên mỗi đồng ngoại tệ P = 20 đồng, nên tổng chi phí mua bằng 20 triệu đồng

Kiểu quyền chọn: kiểu Mỹ

Thời hạn hiệu lực: T = 6 tháng

Ở thời điểm này, công ty Nghi Sơn đã bỏ ra tổng chi phí 20 triệu đồng để mua công cụ phòng ngừa rủi ro ngoại hối. Khi đáo hạn sẽ có hai trường hợp xảy ra:

Nếu sb> E = 19.120 thì doanh nghiệp sẽ thực hiện quyền chọn mua.

Như đã tính toán, thì giá trị quy ra nội tệ của khoản phải trả cố định ở mức K(E+P) = 19.140 triệu. Nhờ vậy, rủi ro được kiểm soát

Nếu sb< E = 19.120 thì doanh nghiệp không thực hiện quyền chọn

mua. Khi đó giá trị quy ra nội tệ của khoản phải trả chưa cố định nhưng tối đa bằng 19.140 triệu nên rủi ro vẫn được kiểm soát.

Kết quả là dù tỷ giá giao ngay khi hợp đồng nhập khẩu đến hạn là bao nhiêu đi nữa thì trị giá thanh toán của hợp đồng nhập khẩu quy ra VND vẫn nằm ở mức tối đa là 19.140triệu.

Với khoản phải thu:

Để phòng ngừa rủi ro ngoại hối với khoản phải thu, doanh nghiệp có thể thương lượng với ngân hàng mua quyền chọn bán với nội dung như sau:

56

Trị giá quyền chọn (K) bằng hoặc tương đương với khoản phải thu

Tỷ giá thực hiện (E)

Phí mua quyền bằng KP trong đó P là phí mua quyền chọn tính trên mỗi đồng ngoại tệ

Kiểu quyền chọn là Âu hay Mỹ

Thời hạn hiệu lực của quyền chọn (T) bằng hoặc tương đương thời hạn của khoản phải thu

Tất cả những nội dung này của quyền chọn được hai bên thỏa thuận trước. Ở thời điểm thỏa thuận, tỷ giá giao ngay trên thị trường đã biết nhưng ở thời điểm đáo hạo thì chưa. Nếu không sử dụng quyền chọn để phòng ngừa

rủi ro thì trị giá quy ra nội tệ của khoản phải thu bằng V ( sm) = Ksm= f ( sm) phụ thuộc vào tỷ giá giao ngay lúc khoản phải thu đến hạn, trong đó sm

là tỷ giá mua giao ngay ở thời điểm đáo hạn. Khi đáo hạn sẽ xảy ra một trong hai trường hợp:

Nếu sm< E thì doanh nghiệp sẽ thực hiện quyền chọn bán. Khi ấy giá

trị của khoản phải thu quy ra nội tệ là V = K>E = hằng số bất chấp tỷ giá giao ngay trên thị trường là bao nhiêu. Vì doanh nghiệp đã bỏ ra KP để mua quyền nên tổng chi phải của khoản phải thu quy ra nội tệ cố định ở mức K (E-P) khiến rủi ro được kiểm soát

Nếu sm> E thì doanh nghiệp không thực hiện quyền chọn mà bán ngoại tệ ra thị trường. Khi ấy giá trị khoản phải thu quy ra nội tệ là V

( sm) = Ksm. Tính đến chi phí mua quyền chọn thì giá trị khoản phải

57

thu quy ra nội tệ là K ( sm- P) bị chặn dưới tối thiểu ở mức K (E- P) nên rủi ro cũng được kiểm soát.

Như với trường hợp công ty cà phê Trung Nguyên có hợp đồng xuất khẩu trị giá 5 triệu USD đến hạn thanh toán trong 12 tháng nữa với tỷ giá giao ngay (USD /VND) là 19.050-19.100. Khi đó công ty sẽ liên hệ ngân hàng mua quyền chọn bán với giá trị, thời hạn tương đương với hợp đồng xuất khẩu, tỷ giá thực hiện là 19.120, phí mua quyền chọn là 100 triệu. Tương tự như lý thuyết nêu trên, chúng ta thấy rằng rủi ro được kiểm soát bằng cách, dù tỷ giá giao ngay khi hợp đồng xuất khẩu đến hạn là bao nhiêu đi nữa thị trị giá hợp đồng xuất khẩu quy ra VND vẫn nằm ở mức tối thiểu là 95.500 triệu.

Tóm lại thông qua hợp đồng quyền chọn, doanh nghiệp có thể kiểm soát được rủi ro ngoại hối bằng cách giới hạn tối đa chi phí nội tệ đối với khoản phải trả ở mức bằng trị giá khoản phải trả nhân với tỷ giá thực hiện và cộng thêm phí mua quyền chọn mua, và giới hạn tối thiểu giá trị nội tệ của khoản phải thu ở mức bằng trị giá khoản phải thu nhân với tỷ giá thực hiện và trừ đi chi phí mua quyền chọn bán.

4.2. Các vấn đề cần chú ý khi sử dụng hợp đồng quyền chọn

4.2.1. Giá của quyền chọn

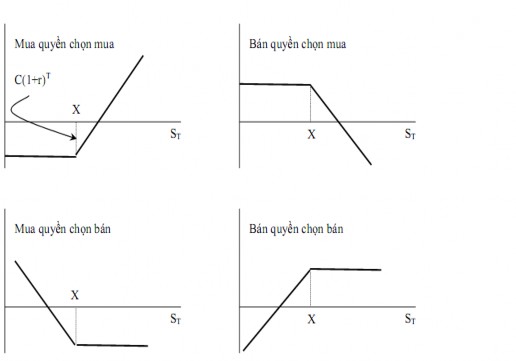

Chúng ta đã thấy, giá trị mà người mua quyền (chọn mua và chọn bán) nhận được ( F T ) không bao giờ có giá trị âm, tức là không bao giờ bị lỗ, còn giá trị người bán quyền nhận được không bao giờ có giá trị dương, tức là

không có lời. Điều này có vẻ như người mua quyền được lợi còn người bán quyền thì bị thiệt nhưng thực tế không phải như vậy. Vì quyền chọn là tài sản

58

có giá trị với người nắm giữ nó nên để có được quyền, người mua quyền phải trả một khoản gọi là phí hay giá của quyền chọn cho người bán quyền. Mức phí này được thanh toán ngay khi kí kết hợp đồng quyền chọn. Tính cả mức giá (C) này vào giá trị nhận được thì đồ thị thu lợi của 4 loại hợp đồng này sẽ trở thành:

Biểu đồ 8. Đồ thị thu lợi trong hợp đồng quyền chọn ở 4 trường hợp

Quyền chọn mua | Quyền chọn bán | |

Giá của tài sản cơ sở (S) | + | - |

Giá thực hiện (X) | - | + |

Thời gian (T-t) | + | + |

Độ biến thiên của tài sản | + | + |

59 |

Có thể bạn quan tâm!

-

Cơ Sở Pháp Lý Cho Thị Trường Phái Sinh Của Việt Nam

Cơ Sở Pháp Lý Cho Thị Trường Phái Sinh Của Việt Nam -

Các Vấn Đề Cần Chú Ý Khi Sử Dụng Hợp Đồng Kì Hạn

Các Vấn Đề Cần Chú Ý Khi Sử Dụng Hợp Đồng Kì Hạn -

Ưu Điểm Và Hạn Chế Của Hợp Đồng Hoán Đổi Tại Việt Nam

Ưu Điểm Và Hạn Chế Của Hợp Đồng Hoán Đổi Tại Việt Nam -

Bảng Tổng Hợp Phương Pháp Xác Định Tỷ Giá Kì Hạn Theo Quy Định Của Nhnn (Tỷ Giá Kì Hạn Tối Đa=Tỷ Giá Giao Ngay Tối Đa+%biên Độ Dao Động

Bảng Tổng Hợp Phương Pháp Xác Định Tỷ Giá Kì Hạn Theo Quy Định Của Nhnn (Tỷ Giá Kì Hạn Tối Đa=Tỷ Giá Giao Ngay Tối Đa+%biên Độ Dao Động -

Thiếu Kiến Thức Và Trang Bị Về Nghiệp Vụ Phái Sinh

Thiếu Kiến Thức Và Trang Bị Về Nghiệp Vụ Phái Sinh -

Dự Đoán Xu Hướng Phát Triển Của Thị Trường Phái Sinh Ở Việt Nam

Dự Đoán Xu Hướng Phát Triển Của Thị Trường Phái Sinh Ở Việt Nam

Xem toàn bộ 123 trang tài liệu này.

cơ sở (Ơ)

Lãi suất phi rủi ro ( rf )

+

-

(Trong đó + là tác động đồng biến, - là tác động nghịch biến)

Bảng 2: Các yếu tố tác động đến giá quyền chọn

4.2.2. Nhận xét ưu nhược điểm của hợp đồng quyền chọn đối với hợp đồng XNK

Sử dụng hợp đồng quyền chọn như là giải pháp phòng ngừa rủi ro ngoại hối có ưu điểm là giúp công ty vừa kiểm soát được rủi ro tỷ giá vừa giúp công ty tận dụng được cơ hội đầu cơ nếu như tỷ giá biến động thuận lợi. Có thể nói hợp đồng quyền chọn, với tính chất linh hoạt của nó, là hợp đồng cho phép công ty đạt được cả hai mục tiêu phòng ngừa rủi ro và đầu cơ.

Tuy nhiên, nhược điểm của nó là công ty phải bỏ ra chi phí mua quyền chọn, cho dù có thực hiện hay không thực hiện quyền chọn thì công ty vẫn phải bỏ ra mức phí ấy, và phải trả ngay từ đầu. Vì vậy, hợp đồng quyền chọn có thể được sử dụng như là giải pháp phòng ngừa rủi ro tỷ giá khi nào có một thị trường quyền chọn tập trung hoặc phi tập trung sẵn sàng cho loại giao dịch này. Mặt khác, nếu sự biến động tỷ giá của một loại ngoại tệ nào đó so với nội tệ rất khó dự đoán thì công ty nên chọn loại hợp đồng này để phòng ngừa rủi ro.

III. Đánh giá thực trạng sử dụng nghiệp vụ phái sinh ở Việt Nam

1. Các kết quả đạt được