Ở phần trước chúng ta đã tìm hiểu cách thức mà doanh nghiệp Xuất nhập khẩu Việt Nam sử dụng nghiệp vụ phái sinh trong công tác bảo hiểm cho khoản ngoại tệ của mình khỏi nguy cơ biến động tỷ giá. Điểm lại quãng thời gian khoảng 10 năm kể từ khi thị trường phái sinh ra đời đến nay, có thể nhận thấy cũng đã đạt được những kết quả nhất định. Thị trường tài chính phái sinh tuy còn ở mức độ sơ khai những bước đầu đã có được một số thành tựu sau:

Thứ nhất, về mặt pháp lý, như trong phần trước đã nêu, chúng ta đã có được một hành lang cơ sở pháp lý làm nền tảng cho hoạt động kinh doanh phái sinh ngoại tệ. Các văn bản pháp quy về cách thức thực hiện các loại hợp đồng, điều kiện tham gia kinh doanh phái sinh ngoại tệ, hay các biểu tỷ giá kì hạn sử dụng trong giao dịch và chuẩn mực kế toán áp dụng đã được đưa ra giúp hướng dẫn NHTM, TCTD và DN tiếp cận với những sản phẩm tài chính mới mẻ. Tuy còn chưa thực sự đầy đủ và chi tiết, một vài điểm có thể còn mâu thuẫn và khó giải thích so với thông lệ quốc tế nhưng bước đầu đã tạo được cơ sở pháp lý cho thị trường hoạt động có quy củ.

Thứ hai, về mặt thị trường, chúng ta đã hình thành được bộ phận người bán và người mua sản phẩm phái sinh. Rất nhiều NHTM Việt Nam cũng như chi nhánh ngân hàng nước ngoài đóng trên lãnh thổ nước ta như Vietcombank, Techcombank, Maritimebank hay HSBC, chi nhánh ngân hàng Standard Chartered... đã tham gia cung cấp các hợp đồng phái sinh. Các DN kinh doanh xuất nhập khẩu cũng đã bước đầu có được hiểu biết và nhu cầu sử dụng sản phẩm phái sinh. Dù số lượng DN tham gia mua bán hợp đồng phái sinh chưa lớn nhưng thị trường đã

có người bán – người mua, hình thành một thị trường thực sự. Các doanh nghiệp kinh doanh trong những lĩnh vực có nhiều biến động giá như cà phê, thủy sản, lương thực, thép hay xi măng, xăng dầu đã tham gia vào thị trường mua bán sản phẩm phái sinh.

Thứ ba, về mặt giá cả sản phẩm, cũng đã có được bước tiến. Trước đây, một trong những rào cản lớn của sản phẩm phái sinh khi gia nhập thị trường chính là ở việc giá phí của nó khá cao và khó tính toán. Các DN khó có thể xác định được giá phải trả thực sự cho sản phẩm là bao nhiêu để đổi lại được lợi ích là bao nhiêu cho bản thân DN. Đến nay các NHTM đã có được biểu giá kì hạn, có biểu giá tương lai công bố trên Sở giao dịch, mức phí hoán đổi ngoại tệ hay giá mua quyền chọn công khai cho khách hàng DN để họ có thể tiếp cận dễ dàng. Hơn nữa, mức giá này cũng dần dần được hạ thấp, để từ đó DN có thể thấy rằng, bỏ ra một số tiền nhỏ để bảo hiểm cho thiệt hại lớn có thể xảy ra do nguy cơ tỷ giá.

Bảng 3.Bảng tổng hợp phương pháp xác định tỷ giá kì hạn theo quy định của NHNN (tỷ giá kì hạn tối đa=tỷ giá giao ngay tối đa+%biên độ dao động

10/1/98 đến 28/2/98 | 28/2/98 đến 6/8/98 | 6/8/98 đến 26/8/98 | 26/8/98 đến 30/8/2000 | 30/8/2000 đến 18/9/2001 | 18/9/2001 đến 1/7/2002 | 1/7/2002 đến 18/5/2004 | |

< 1 tuần | +1% | +0,25% | +0,19% | - | - | - | - |

1-2 tuần | +1% | +0,5% | +0,38% | - | - | 0,40% | 0,50% |

2-3 tuần | +1% | +0,75% | +0,57% | - | - | 0,40% | 0,50% |

3-4 tuần | +1% | +1% | +0,82% | - | - | 0,40% | 0,50% |

Có thể bạn quan tâm!

-

Các Vấn Đề Cần Chú Ý Khi Sử Dụng Hợp Đồng Kì Hạn

Các Vấn Đề Cần Chú Ý Khi Sử Dụng Hợp Đồng Kì Hạn -

Ưu Điểm Và Hạn Chế Của Hợp Đồng Hoán Đổi Tại Việt Nam

Ưu Điểm Và Hạn Chế Của Hợp Đồng Hoán Đổi Tại Việt Nam -

Sử Dụng Hợp Đồng Quyền Chọn Tại Các Doanh Nghiệp Xnk Vn

Sử Dụng Hợp Đồng Quyền Chọn Tại Các Doanh Nghiệp Xnk Vn -

Thiếu Kiến Thức Và Trang Bị Về Nghiệp Vụ Phái Sinh

Thiếu Kiến Thức Và Trang Bị Về Nghiệp Vụ Phái Sinh -

Dự Đoán Xu Hướng Phát Triển Của Thị Trường Phái Sinh Ở Việt Nam

Dự Đoán Xu Hướng Phát Triển Của Thị Trường Phái Sinh Ở Việt Nam -

Tránh Tâm Lý E Ngại Gây Rào Cản Cho Việc Phát Triển Cái Mới

Tránh Tâm Lý E Ngại Gây Rào Cản Cho Việc Phát Triển Cái Mới

Xem toàn bộ 123 trang tài liệu này.

+1% | +1% | +1,64% | +0,58% | +0,20% | 0,40% | 0,50% | |

31-44 ngày | +1,5% | +1,5% | +1,64% | +0,87% | +0,25% | 1,50% | 1,2% |

45-59 ngày | +1,5% | +1,5% | +1,64% | +1,16% | +0,40% | 1,50% | 1,2% |

60-74 ngày | +2% | +2% | +2,45% | +1,45% | +0,45% | 1,50% | 1,5% |

75-89 ngày | +2% | +2% | +2,45% | +1,75% | +0,66% | 1,50% | 1,5% |

90-104 ngày | +2,5% | +2,5% | +3,25% | +2,04% | +0,79% | 1,50% | 2,5% |

105-119 ngày | +2,5% | +2,5% | +3,25% | +2,33% | +1,01% | 1,50% | 2,5% |

120-134 ngày | +3% | +3% | +4,05% | +2,62% | +1,14% | 2,35% | 2,5% |

135-149 ngày | +3% | +3% | +4,05% | +2,92% | +1,26% | 2,35% | 2,5% |

150-164 ngày | +3,5% | +3,5% | +4,84% | +3,21% | +1,38% | 2,35% | 2,5% |

165-179 ngày | +3,5% | +3,5% | +4,84% | +3,50% | +1,48% | 2,35% | 2,5% |

180 ngày | +3,5% | +3,5% | +4,84% | +3,50% | +1,50% | 2,35% | 2,5% |

Nguồn: Văn bản pháp quy của NHNN

Cuối cùng, đó là hiệu quả mà thị trường phái sinh đem lại cho các DN xuất nhập khẩu trong phòng ngừa rủi ro tỷ giá. Nhờ có các hợp đồng kì hạn hay quyền chọn, hoán đổi... DN đã tránh được nhiều khoản thiệt

hại lớn khi rủi ro tỷ giá biến động khó lường như trong giai đoạn 2008- 2009. Nếu như không có những biện pháp bảo hiểm như thế thì thiệt hại sẽ là rất lớn ảnh hưởng đến bản thân DN cũng như toàn bộ thị trường tài chính. Hiệu quả mà các sản phẩm phái sinh mang lại cho DN là rất rõ ràng và dễ nhận biết. Việc DN có nhận thức được hay không sẽ giúp họ tiến hành hoạt động kinh doanh XNK một cách an toàn và khoa học hơn.

2. Các vấn đề còn tồn tại

2.1. Khung chính sách và pháp lý vẫn còn nhiều thiết sót và hạn chế

Hiện nay, mặc dù đã hình thành khung pháp lý để vận hành thị trường phái sinh, với nhiều nỗ lực của NHNN để ban hanh văn bản pháp quy, tuy nhiên vẫn phải công nhận một điều rằng, hệ thống chính sách và cơ sở pháp lý vẫn còn nhiều thiếu sót và bất cập.

Mặc dù đã cho phép nhiều NHTM thực hiện các giao dịch phái sinh, tuy nhiên, ở một mức độ nào đó, NHNN lại không có được sự nới lỏng, tạo điều kiện cho các NHTM gia tăng doanh số các DN thực hiện nghiệp vụ phái sinh. Bởi NHNN còn có nhiều hạn chế quá chặt khiến không chỉ DN mà các NHTM cũng gặp phải rào cản. Ví dụ như việc tỷ giá hối đoái. Thời gian gần đây NHNN mới có sự nới lỏng quản lý với biên độ tỷ giá, nhưng thời gian trước với việc giữ tỷ giá cố định hoặc thả nổi nhưng có điều tiết với biên độ hẹp khiến cho tỷ giá không sát với tín hiệu thị trường. Điều này thực sự triệt tiêu động cơ của DN khi tiếp cận với sản phẩm phái sinh nhằm đề phòng rủi ro biến động tỷ giá. Hơn nữa, việc các NHTM được thực hiện các giao dịch phái sinh vẫn bị hạn chế ở số lượng và chất lượng. Không phải ngân hàng nào

muốn thực hiện cũng có thể được phép. Và không phải ngân hàng muốn giao dịch ở mức độ thế nào cũng có thể. Ví dụ như việc các giao dịch quyền chọn chỉ được phép thực hiện đối với những khoản cho vay và đi vay trung hạn (dưới năm năm) bằng USD hoặc EURO và chỉ được thực hiện đối với các doanh nghiệp hoạt động tại Việt Nam, các NHTM hoạt động ở Việt Nam được NHNN cho phép và các Ngân hàng ở nước ngoài. Việc áp đặt những khuôn khổ này khiến cho các DN có áp lực rằng thực hiện nghiệp vụ phái sinh đòi hỏi yêu cầu phức tạp và khó tiếp cận.

Mặt khác, còn nhiều lĩnh vực, trường hợp mà các văn bản do NHNN ban hành chưa đụng chạm đến hoặc thiếu sót khiến cho các DN gặp khó khăn khi đi vào thực tiễn áp dụng. Đơn cử như việc chưa có hướng dẫn trực tiếp về xử lý kế toán, về trình bày chỉ tiêu tài chính có liên quan trên báo cáo tài chính đối với các nghiệp vụ mua/ bán/giao dịch công cụ tài chính phái sinh. Hay như các giao dịch mới ở mức thí điểm thì các DN phải tự tìm hiểu dựa vào các điều ước và thông lệ quốc tế mà không có được sự hướng dẫn cụ thể nào từ phía các văn bản pháp quy. Hơn nữa, một số điểm về pháp lý của chúng ta còn có sự không logic, ngược lại với thông lệ quốc tế khiến cho việc áp dụng và xử lí trong tình huống cụ thể rất khó khăn. Như trong hệ thống Chuẩn mực kế toán Việt Nam còn chưa có các Chuẩn mực tương đồng với các Chuẩn mực kế toán Quốc tế về công cụ tài chính, đặc biệt trong đó là các Chuẩn mực IAS 39 "Các công cụ tài chính: Ghi nhận và xác định giá trị"; IAS 32 "Công cụ tài chính: Thuyết minh và trình bày thông tin"; IFRS7 "Các công cụ tài chính: công bố".

2.2. Thị trường phái sinh đã hình thành nhưng vẫn còn nhỏ hẹp

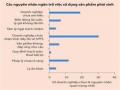

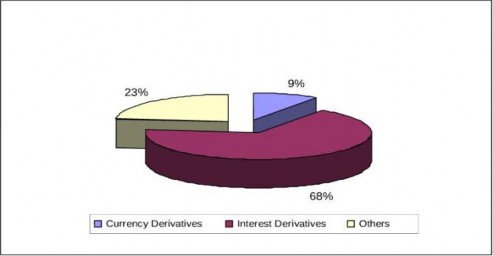

Các nghiệp vụ tài chính phái sinh là sản phẩm tất yếu của sự phát triển ngày càng sâu rộng và đa dạng của thị trường tài chính. Sự biến động khó lường của giá cả hàng hóa, lãi suất và tỷ giá trên thị trường là những nguyên nhân gây ra rủi ro cho các nhà đầu tư trong các hợp đồng kinh tế. Để hạn chế thấp nhất những rủi ro thua lỗ có thể xảy ra, các nghiệp vụ tài chính phái sinh đã được hình thành. Đến nay, trên thị trường tài chính quốc tế nghiệp vụ tài chính phái sinh đã phát triển rất mạnh với các nghiệp vụ phái sinh rất đa dạng và thị trường phái sinh đóng vai trò quan trọng trong hệ thống tài chính toàn cầu. Tuy nhiên, theo số liệu về doanh số của các công cụ tài chính phái sinh toàn cầu tháng 6/2007, các giao dịch phái sinh tiền tệ chỉ chiếm một tỉ lệ khá khiêm tốn khoảng 9% so với 68% của giao dịch phái sinh lãi suất và 23% của giao dịch phái sinh trên chỉ số chứng khoán.

Biểu đồ 9.Tỷ trọng của giao dịch phái sinh tiên tệ so với các giao dịch khác trên OTC(tháng 6/2007) trên thị trường thế giới .

Nguồn: BIS Quaterly Review, 3/2008.

Trên thị trường tài chính Việt Nam, các nghiệp vụ phái sinh bắt đầu xuất hiện khoảng 10 năm trở lại đây, đến nay xuất hiện nhiều loại công cụ

phái sinh chuẩn và không chuẩn đang được thực hiện. Tuy nhiên số lượng các giao dịch còn ít và chưa đa dạng.

Giao dịch kì hạn xuất hiện với tư cách là công cụ tài chính phái sinh đầu tiên ở Việt Nam, theo quyết định số 65/1999/QĐ-NHNN7 ngày 25/2/1999. Các giao dịch kì hạn được thực hiện trong hợp đồng mua bán USD và VNĐ giữa ngân hàng thương mại với doanh nghiệp xuất nhập khẩu hoặc với các ngân hàng thương mại khác được phép của NHNN. Tuy nhiên, hợp đồng kì hạn ít được sử dụng, một phần là do thị trường liên ngân hàng ở Việt Nam chưa phát triển, một phần do những hạn chế vốn có của nó trong việc phòng chống rủi ro tỷ giá và những hạn chế của ngân hàng nhà nước. Vì thế, các giao dịch kì hạn chỉ chiếm khoản 5-7% khối lượng giao dịch của thị trường ngoại tệ liên ngân hàng.

Giao dịch hoán đổi cũng xuất hiện khá sớm theo quyết định số 430/QĐ-NHNN13 ngày 24/12/1997 và sau này là quyết định số 893/2001/QĐ

- NHNN ngày 17/7/2001 của thống đốc Ngân hàng nhà nước. Tuy nhiên đây chỉ là những giao dịch hoán đổi thuận chiều giữa NHNN và NHTM. Nó chỉ được sử dụng trong trường hợp các NHTM dư thừa ngoại tệ và khan hiếm VNĐ.

Quyền chọn ngoại tệ, lãi suất và vàng dường như là những công cụ phái sinh được thị trường hoan nghênh và đón nhận nhiều nhất do những ưu điểm vốn có của nó trong bối cảnh tỷ giá và giá vàng luôn ở trạng thái tăng liên tục. Ngân hàng đầu tư và phát triển Việt Nam (BIDV) là ngân hàng đầu tiên được phép thực hiện giao dịch quyền chọn lãi suất. Sau BIDV là hàng loạt các NHTM khác bao gồm cả NHTM cổ phần cũng được cho phép thực hiện nghiệp vụ này. Hiện tại quyền chọn tiền tệ được nhiều ngân hàng cung cấp,

67

điển hình là BIDV, Eximbank, ACB, Techcombank, Agribank, Citibank, Vietcombank, ICB và ngân hàng Hồng Kong bank chi nhánh thành phố Hồ Chí Minh. Nguyên tắc chính của loại quyền chọn này là các Doanh nghiệp và cá nhân được quyền đặt mua hay đặt bán USD với VND thông qua một tỷ giá do khách hàng tự chọn, được gọi là tỷ giá thực hiện. Đặc biệt quyền chọn USD và VNĐ đáp ứng cho cả nhà nhập khẩu và nhà xuất khẩu trong đó quyền chọn mua áp dụng cho nhà nhập khẩu và quyền chọn bán áp dụng cho nhà xuất khẩu. Sau khi NHNN cho phép ACB, Sacombank và Agribank thực hiện quyền chọn bán vàng, ngày 10/12/2004 ACB là ngân hàng đầu tiên công bố triển khai dịch vụ này. Dịch vụ này được tung ra trong bối cảnh trong nước và quốc tế giá vàng liên tục tăng, tuy nhiên cũng cần có thời gian để đo lường mức độ đón nhận của thị trường. Tới nay, đã có rất nhiều ngân hàng được phép của NHNNcho phép thực hiện các nghiệp vụ Options. Đặc biệt NHNN cũng đã cho phép thực hiện các Options tiền đồng tại BIDV, ACB, ngân hàng cổ phần thương mại quốc tế. Với nghiệp vụ này, chắc chắn tương lai sẽ được mở rộng bởi khi đó VND sẽ có cơ hội tiếp cận với thị trường tài chính thế giới. Vị thế của VND và Việt Nam cũng qua đó mà tăng lên. Hơn nữa, nhu cầu của khách hàng đối với giao dịch Options đang có xu hướng tăng. Do vậy, NHNN đã tiến hành gia hạn thí điểm hợp đồng các nghiệp vụ này.

Điểm lại những mốc chính của các công cụ tài chính phái sinh để thấy được rằng, qua thống kê thị trường các công cụ tài chính phái sinh đã hình thành ở Việt Nam từ lâu, nhưng còn rất nhỏ bé và chưa phổ biến.

3. Nguyên nhân

Nhận thức được thực tiễn khó khăn của thị trường tài chính phái sinh Việt Nam, chúng ta cũng cần đặt ra câu hỏi, liệu đâu là nguyên nhận của thực