- Thông tin cứng và thông tin mềm trong quyết định cho vay hoặc không cho vay của ngân hàng thương mại (thông tin đánh giá được thu thập từ khảo sát quan điểm của các cán bộ tín dụng ngân hàng về mức độ quan trọng và chất lượng của thông tin)

- Nghiên cứu thực hiện tại 04 tỉnh thuộc tiểu vùng Tây Bắc (theo Quyết định số 1064/QĐ-TT, 08/7/2013 của Thủ tướng Chính phủ về “Phê duyệt quy hoạch tổng thể phát triển kinh tế - xã hội vùng trung du và miền núi phía Bắc đến năm 2020”, gồm Hòa Bình; Sơn La; Điện Biên; Lai Châu).

- Đối tượng khách hàng hướng đến trong quyết định cho vay là các doanh nghiệp nhỏ và vừa.

- Các dữ liệu thứ cấp thu thập trong giai đoạn: 2013 - 2018

- Các dữ liệu sơ cấp thu thập trong giai đoạn: tháng 3 - 12 năm 2017

1.6. Phương pháp và quy trình nghiên cứu

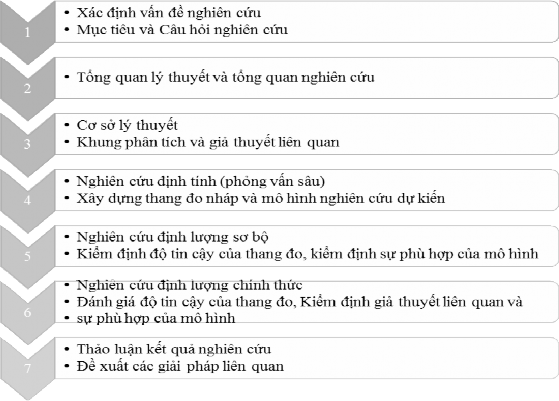

1.6.1. Quy trình nghiên cứu của luận án

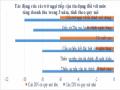

Sơ đồ 1.1: Quy trình nghiên cứu của luận án

Bảng 1.1: Tiến trình thực hiện nghiên cứu

Dạng nghiên cứu | Phương pháp | Kỹ thuật thu thập dữ liệu | Thời gian | Địa điểm | |

1 | Sơ bộ | Định tính | Thảo luận nhóm 10 CBTD Phỏng vấn 10 chuyên gia, nhà quản lý Ngân hàng | 01/2017 | Sơn La |

Định lượng | Khảo sát sơ bộ 100 CBTD | 03/2017 | Sơn La | ||

2 | Chính thức | Định lượng | Phỏng vấn trực tiếp và gửi bảng khảo sát cho 570 CBTD | Từ tháng 05/2017 đến tháng 8/2017 | Sơn La Điện Biên Lai Châu Hòa Bình |

Có thể bạn quan tâm!

-

Nghiên cứu nhân tố ảnh hưởng đến quyết định cho vay đối với khách hàng doanh nghiệp nhỏ và vừa tại các ngân hàng Thương mại tại khu vực Tây Bắc Việt Nam - 1

Nghiên cứu nhân tố ảnh hưởng đến quyết định cho vay đối với khách hàng doanh nghiệp nhỏ và vừa tại các ngân hàng Thương mại tại khu vực Tây Bắc Việt Nam - 1 -

Nghiên cứu nhân tố ảnh hưởng đến quyết định cho vay đối với khách hàng doanh nghiệp nhỏ và vừa tại các ngân hàng Thương mại tại khu vực Tây Bắc Việt Nam - 2

Nghiên cứu nhân tố ảnh hưởng đến quyết định cho vay đối với khách hàng doanh nghiệp nhỏ và vừa tại các ngân hàng Thương mại tại khu vực Tây Bắc Việt Nam - 2 -

Vai Trò Của Nhân Viên Tín Dụng Đến Quyết Định Cho Vay Của Ngân Hàng

Vai Trò Của Nhân Viên Tín Dụng Đến Quyết Định Cho Vay Của Ngân Hàng -

Cơ Sở Lý Thuyết Về Quyết Định Cho Vay Đối Với Khách Hàng Dnnvv Tại Các Nhtm

Cơ Sở Lý Thuyết Về Quyết Định Cho Vay Đối Với Khách Hàng Dnnvv Tại Các Nhtm -

Khó Khăn Khi Tiếp Cận Vốn Vay Ngân Hàng Của Dnnvv

Khó Khăn Khi Tiếp Cận Vốn Vay Ngân Hàng Của Dnnvv -

Xếp Hạng Tín Nhiệm Nội Bộ Của Ngân Hàng Thương Mại Trước Khi Đưa Ra Quyết Định Tín Dụng

Xếp Hạng Tín Nhiệm Nội Bộ Của Ngân Hàng Thương Mại Trước Khi Đưa Ra Quyết Định Tín Dụng

Xem toàn bộ 216 trang tài liệu này.

Luận án vận dụng quy trình xây dựng thang đo của Churchill (1979). Theo đó thang đo nháp được xây dựng trên cơ sở tổng quan lý thuyết các nghiên cứu trước có liên quan đến các nhân tố ảnh hưởng đến quyết định cho vay của ngân hàng thương mại cho các DNNVV. Trên cơ sở một tập biến quan sát (thang đo nháp) được xây dựng để đo lường các khái niệm tiềm ẩn. Sau khi hoàn thành bản thang đo nháp 1, nghiên cứu định tính được thực hiện thông qua kỹ thuật thảo luận nhóm 10 CBTD và phỏng vấn sâu 10 nhà quản lý thực tiễn: nhóm gồm 02 lãnh đạo quản lý phê duyệt quyết định cho vay và 08 cán bộ trưởng phòng tín dụng làm tại các ngân hàng thương mại trên địa bàn thành phố Sơn la. Sau kỹ thuật thảo luận nhóm, việc thực hiện điều chỉnh nhóm nhân tố và xây dựng thang đo 2 nhằm phục vụ cho mục tiêu nghiên cứu định lượng sơ bộ cho mẫu 100 CBTD. Tiếp đó, một số kỹ thuật nghiên cứu được sử dụng nhằm phân tích hệ số Crobachalpha và phân tích nhân tố khám phá EFA. Những chỉ báo và nhóm nhân tố đáp ứng các tiêu chuẩn sẽ được giữ lại nhằm hoàn thành bảng câu hỏi chính thức và thực hiện nghiên cứu định lượng chính thức với mẫu khảo sát 570 CBTD.

Từ những kết luận thu được, tác giả sẽ có những khuyến nghị nhằm hoàn thiện chính sách tín dụng của các ngân hàng thương mại, giúp các DNNVV có những chiến lược mới nhằm chủ động trong tiếp cận nguồn vốn tín dụng ngân hàng.

1.6.2. Phương pháp nghiên cứu

Để đạt được mục tiêu nghiên cứu, luận án được sử dụng tổng hợp các phương pháp nghiên cứu duy vật biện chứng, duy vật lịch sử, phân tích thực trạng, phương pháp logic,

phương pháp nghiên cứu định tính và định lượng,…trong đó tác giả tập chung vào 2 phương pháp chính sau:

- Nghiên cứu định tính: bao gồm phương pháp phân tích và tổng hợp lý thuyết, phương pháp mô hình hóa trên cơ sở phân tích tài liệu, phương pháp giả thuyết và so so sánh đối chứng, phương pháp chuyên gia và phương pháp thảo luận nhóm (Nguyễn Văn Thắng, 2014). Ban đầu được sử dụng để hệ thống hóa các lý luận và đưa ra mô hình và các giả thuyết nghiên cứu, sau đó phương pháp phỏng vấn sâu 10 CBTD, 02 lãnh đạo, 08 trưởng phòng tín dụng tiếp xúc trực tiếp, thu thập những thông tin cứng và thông tin mềm từ khách hàng, ghi âm những chi tiết quan trọng để khẳng định lại các nhân tố và bổ sung thêm các nhân tố mới phục vụ quá trình ra quyết định cho vay của ngân hàng. Hỏi ý kiến chuyên gia nhằm loại bỏ các nhân tố nhiễu, chắt lọc các nhân tố ảnh hưởng then chốt đến quyết định cho vay trong các ngân hàng thương mại Việt Nam, đồng thời điều chỉnh lại thang đo chính thức. Phương pháp phỏng vấn chuyên gia tiếp tục được sử dụng sau kết quả nghiên cứu định lượng nhằm luận giải sự phù hợp của mô hình nghiên cứu.

+ Phương pháp tổng hợp và phân tích lý thuyết: tác giả nghiên cứu các tài liệu về các nhân tố ảnh hưởng đến quyết định cho vay trong ngân hàng thương mại, theo hướng tiếp cận đánh giá quan điểm của cán bộ tín dụng về vai trò của các thành phần thông tin trong quyết định tín dụng với đối tượng khách hàng DNNVV, Các thông tin và tài liệu tổng quan được tác giả tổng hợp, sắp xếp, phân tích theo nhóm nhân tố để hoàn thiện cơ sở khoa học cho mục đích nghiên cứu và hướng nghiên cứu của tác giả.

+ Phương pháp mô hình hóa: bằng việc tổng hợp các mô hình, giả thuyết nghiên cứu trong phần tổng quan, tác giả xây dựng nên mô hình nghiên cứu của luận án: mô hình các nhân tố ảnh hưởng đến quyết định cho vay của ngân hàng đối với khách hàng DNNVV. Đây là mô hình được lựa chọn để nghiên cứu xuyên suốt luận án.

+ Phương pháp giả thuyết: các giả định được đưa ra trên cơ sở mô hình nghiên cứu và tổng quan nghiên cứu, giả thuyết nghiên cứu là dự đoán của tác giả về vai trò của thông tin mềm quan trọng hơn thông tin cứng trong quyết định cho vay của ngân hàng.

+ Phương pháp so sánh: Dựa trên cơ sở các số liệu sơ cấp (điều tra khảo sát) và thứ cấp (thực trạng cho vay tại các NHTM), tác giả so sánh các số liệu và khẳng định xu hướng của các nhóm nhân tố nhằm khẳng định và giải thích sự phù hợp kết quả của mô hình nghiên cứu.

+ Phương pháp chuyên gia: dựa trên tổng quan các nhân tố ảnh hưởng đến quyết định cho vay của ngân hàng, tác giả sử dụng phương pháp phỏng vấn chuyên gia nhằm đánh giá tính khả thi của mô hình nghiên cứu, đánh giá chất lượng của thang đo

biến số, chắt lọc và bổ sung các nhân tố quan trọng và phù hợp với bối cảnh nghiên cứu của Việt Nam và tiểu vùng Tây Bắc. Phỏng vấn chuyên gia cũng giúp bổ sung các phần luận giải các kết quả nghiên cứu thực trạng và mô hình.

+ Phương pháp thảo luận nhóm: thông qua các buổi làm việc nhóm với 20 cán bộ tín dụng ngân hàng tiểu vùng Tây Bắc, với phiếu khảo sát bán cấu trúc giúp tác giả khẳng định lại các nhân tố có ảnh hưởng đến quyết định cho vay bám sát thực trạng tiểu vùng Tây Bắc, và tính phù hợp của mô hình nghiên cứu. Kết quả thu được từ các buổi thảo luận nhóm là từ 15 nhóm nhân tố ảnh hưởng ban đầu được chắt lọc thành 08 nhóm nhân tố và triển khai thành 52 biến quan sát được đưa vào mô hình nghiên cứu, trong đó vai trò của thông tin cứng quan trọng hơn thông tin mềm trong các quyết định cho vay của ngân hàng.

- Nghiên cứu định lượng nhằm đo lường các biến số, thu thập dữ liệu thứ cấp và số liệu sơ cấp, phân tích dữ liệu qua mẫu nghiên cứu để giải thích cho các mối quan hệ trong mô hình nghiên cứu. Bao gồm nhóm phương pháp: phương pháp thiết kế xây dựng bảng hỏi, phương pháp phân tích thống kê, kiểm định EFA, kiểm định tương quan Person, phương pháp phân tích hồi quy tương quan Binary Logistic… Nghiên cứu định lượng nhằm đánh giá trong 2 loại thông tin thì thông tin nào có ảnh hưởng nghiêm trọng đến quyết định cho vay của ngân hàng, kiểm định mối quan hệ của các nhân tố và mức độ ảnh hưởng của các nhân tố đến quyết định cho vay trong giả thuyết nghiên cứu. Nghiên cứu định lượng chủ yếu sử dụng phần mềm SPSS với các kiểm định tương ứng.

+ Nguồn số liệu và điều tra khảo sát: số liệu được tác giả lấy từ hai nguồn chính: số liệu thứ cấp về thực trạng cho vay khách hàng DNNVV tại các NHTM tiểu vùng Tây Bắc giai đoạn 2013 - 2018, được lấy thông tin trên các báo cáo tài chính trong 06 năm liên tiếp, thực trạng xếp hạng tín nhiệm của khách hàng DNNVV tại các NHTM được lấy trong báo cáo tín dụng năm 2018, thực trạng quy trình xếp hạng tín nhiệm và vai trò của 2 loại thông tin đến quyết định cho vay của ngân hàng được lấy trên các cẩm nang tín dụng (sổ tay tín dụng) nội bộ của từng ngân hàng. Số liệu sơ cấp được tác giả và nhóm nghiên cứu điều tra khảo sát 570 cán bộ tín dụng chuyên trách tại các NHTM tiểu vùng Tây Bắc giai đoạn cuối năm 2017.

+ Làm sạch dữ liệu: Mục đích của tác giả nhằm nâng cao độ tin cậy của nguồn dữ liệu đầu vào, giúp kết quả nghiên cứu chính xác và toàn diện hơn. Bao gồm: nhập dữ liệu vào file Excel, gán tên biến cho dễ phân tích, kiểm tra các dấu hiệu bất thường của các biến không phù hợp, khuyết thiếu, lỗi nhập dữ liệu hay người được hỏi không trả lời. Những biến lỗi đó cần được chỉnh sửa hoặc loại bỏ để không ảnh hưởng đến kết quả nghiên cứu định lượng. Sau đó, tác giả sử dụng các kiểm định độ tin cậy của

thang đo, kiểm định nhân tố khám phá, kiểm định tương quan để nhận biết các cặp biến lỗi, loại bỏ các biến gây sai lệch các quan hệ của các biến. Đặc biệt trong nghiên cứu, một nhóm biến đại diện cho một nhân tố, dùng phương pháp kiểm định giúp xác định mối quan hệ chính xác giữa các biến.

+ Phân tích thống kê: phương pháp này được sử dụng nhằm phân tích tình hình thực trạng cho vay DNNVV tại các NHTM tiểu vùng Tây Bắc, các số liệu về quy mô cho vay, cơ cấu cho vay, tỷ lệ sinh lời và rủi ro cho vay DNNVV, thực trạng xếp hạng tín nhiệm của khách hàng DNNVV. Các dữ liệu này được tác giả tổng hợp từ các NHTM, NHNN trên địa bàn, đảm bảo tính chính xác và phù hợp cho nghiên cứu. Phân tích thống kê với số liệu thứ cấp chủ yếu sử dụng công cụ Excel để thấy rõ cơ cấu, xu hướng tăng trưởng,…phản ánh thực trạng hoạt động cho vay DNNVV. Đối với dữ liệu sơ cấp (khảo sát 570 CBTD) thì luận án thống kê mô tả đặc điểm đối tượng khảo sát, mô tả đơn giản các biến quan sát để đánh giá chung về tổng thể và độ tin cậy của thang đo. Một số thống kê mô tả được tác giả sử dụng như: Mean, Median, Mode, Range, Variance, Standard deviation…

+ Kiểm định EFA nhằm khám phá nhân tố mới và kiểm định độ tin cậy của thang đo ban đầu; Kiểm định tương quan Person nhằm loại bỏ các biến có hiện tượng đa cộng tuyến, khẳng định tính tương quan của biến độc lập với biến phụ thuộc và tính phù hợp của mô hình nghiên cứu trước khi kiểm định hồi quy.

+ Phương pháp phân tích hồi quy tương quan: Nhằm phân tích mức độ ảnh hưởng của các nhân tố đến quyết định cho vay của ngân hàng, tác giả sử dụng mô hình hồi quy nhị phân Binary logistics. Kế thừa các nghiên cứu trong tổng quan, kiểm định với biến nhị phân (nhận giá trị 0 - từ chối cho vay hoặc 1 - chấp nhận cho vay) thì kiểm định hồi quy Binary Logistic là phù hợp.

1.7. Các đóng góp của luận án

1.7.1. Những đóng góp mới về mặt học thuật, lý luận

Kết quả nghiên cứu của luận án đóng góp về học thuật:

Thứ nhất, luận án trước tiên kế thừa các lý thuyết cơ bản trong quản trị tín dụng ngân hàng như: lý thuyết thông tin bất cân xứng; lý thuyết sự lựa chọn bất lợi của thị trường tín dụng; lý thuyết rủi ro đạo đức trong hoạt động ngân hàng; lý thuyết ứng dụng trong quản trị tín dụng ngân hàng. Tuy nhiên, sau quá trình nghiên cứu định tính (phỏng vấn sâu và thảo luận nhóm) luận án đã có cơ sở khoa học đưa bổ sung 2 lý thuyết (về phán xét và cảm nhận trong ra quyết định cho vay, lý thuyết vốn

xã hội), nhằm bổ sung các nhân tố ảnh hưởng đến quyết định cho vay trong ngân hàng thương mại, chủ yếu là vai trò của các thông tin mềm đã bị bỏ qua đối với khách hàng DNNVV.

Thứ hai, luận án đã làm rõ hơn kết quả nghiên cứu được đề cập đến trong tổng quan về vai trò của thông tin cứng và thông tin mềm trong quyết định cho vay của ngân hàng, đặc biệt là trong nền kinh tế mới nổi, xảy ra tình trạng bất cân xứng thông tin nghiêm trọng. Luận án kế thừa nghiên cứu của Jankowicz và Hisrich (1987), Ravina (2008), Berger và Udell (2006) chọn lọc 7 nhân tố chính để đưa ra quyết định cho vay: đặc điểm của doanh nghiệp, năng lực của chủ doanh nghiệp, quy mô vốn, tài sản đảm bảo, lịch sử tín dụng, vị thế của ngân hàng trong cho vay, các điều kiện khác. Luận án bổ sung nhân tố liên quan đến mạng lưới quan hệ xã hội của doanh nhân và cảm nhận chủ quan của chính cán bộ tín dụng về đạo đức doanh nhân (Ferrary, 2003, Berry et al, 1993) để đánh giá nhân tố thông tin mềm có ảnh hưởng đến quyết định cho vay hay không. Kết quả nghiên cứu chỉ ra rằng: thông tin tài chính, thông tin về tài sản thế chấp, lịch sử tín dụng, năng lực của chủ doanh nghiệp, đạo đức của chủ doanh nghiệp, sự tham gia mạng lưới vốn xã hội, mối quan hệ với ngân hàng cho vay đều có tác động cùng chiều (+) đến quyết định cho vay của ngân hàng, trong đó nhân tố tài sản thế chấp có vai trò quyết định đến khả năng được nhân vốn vay của khách hàng. Có nghĩa là DNNVV khó có thể tiếp cận vốn vay của ngân hàng nếu không có tài sản thế chấp. Kết quả nghiên cứu của luận án tương đồng với các nghiên cứu trước kia (Berger and Udell 1995) cho rằng trong nền kinh tế mới nổi thì hiện tượng bất cân xứng thông tin xảy ra nghiêm trọng, vì vậy các NHTM luôn tìm cách giảm thiểu rủi ro xuống thấp nhất bằng cách đặt ra yêu cầu về tài sản thế chấp là lựa chọn hàng đầu. Tuy nhiên, kết quả nghiên cứu đi ngược lại Iyer, Khwaja, Luttmer và Shue (2015) cho rằng thông tin mềm có vai trò quyết định đến khả năng nhận được vốn vay của ngân hàng.

Thứ ba, luận án đã sử dụng phương pháp nghiên cứu định tính mới trong đánh giá khả năng tiếp cận vốn vay ngân hàng của DNNVV trên quan điểm quản trị tín dụng ngân hàng. Có nghĩa là ý kiến chủ quan, cảm tính của CBTD có ảnh hưởng đến quyết định cho vay của NHTM hay không? (đánh giá thông tin nào từ phía khách hàng là quan trọng, và cũng CBTD đánh giá mức độ đáp ứng các yêu cầu thông tin cứng và thông tin mềm đã thu thập được từ phía khách hàng). Vì vậy, những nhân tố ảnh hưởng đến quyết định cho vay sẽ giúp bổ sung, hoàn thiện chính sách tín dụng cho các ngân hàng thương mại.

1.7.2. Những đóng góp mới về mặt thực tiễn

Kết quả nghiên cứu của luận án đóng góp về thực tiễn:

Thứ nhất, luận án là cơ sở khoa học để đưa ra các khuyến nghị cho các ngân hàng thương mại (hội sở chính) tại tiểu vùng Tây Bắc Việt Nam bổ sung, hoàn thiện chính sách tín dụng hiện tại cho khách hàng DNNVV. Với đặc điểm chung của các DNNVV tại Việt Nam và tại tiểu vùng Tây Bắc rất yếu về việc đáp ứng thông tin cứng: thiếu minh bạch báo cáo tài chính, năng lực và kinh nghiệm quản lý thấp, tài sản thế chấp yếu… vì vậy, NHTM cần giảm bớt sự phụ thuộc vào tài sản thế chấp, linh hoạt về tài sản đảm bảo để tháo gỡ nút thắt về cung tín dụng cho DNNVV.

Thứ hai, thực trạng hiện nay, các NHTM đang áp dụng quy trình xếp hạng tín dụng nội bộ với cơ cấu 50% - 70% dành cho các thông tin mềm. Tuy nhiên, trái với thực trạng khảo sát của tác giả là các NHTM yêu cầu về thông tin cứng rất cao, có nghĩa là đã có khoảng cách giữa chính sách và thực hiện. Nghiên cứu của luận án là cơ sở khoa học để khuyến nghị các NHTM nâng cao trọng số và bổ sung thêm các chỉ tiêu đánh giá về thông tin mềm trong xếp hạng tín nhiệm khách hàng DNNVV.

Thứ ba, về phía các DNNVV tiểu vùng Tây Bắc, luận án đề xuất khuyến nghị giúp các DNNVV nắm bắt cụ thể các yêu cầu cho vay của ngân hàng, bổ sung thế mạnh về thông tin cứng và thông tin mềm nhằm dễ dàng tiếp cận vốn vay ngân hàng.

Thứ tư, luận án có thể là tài liệu khoa học để tham khảo cho các nhà hoạch định chính sách (ngân hàng Nhà nước, NHTM hội sở chính, Hiệp hội DNNVV) xây dựng chính sách quản trị tín dụng gắn với thực tiễn, bổ sung các tiêu chí thông tin mềm và nâng cao tỷ trọng thông tin mềm trong xếp hạng tín nhiệm DNNVV; Đổi mới cơ chế bảo lãnh, chính sách hỗ trợ DNNVV dễ dàng tiếp cận vốn vay ngân hàng: hỗ trợ về tài sản thế chấp, cho DNNVV vay vốn theo chuỗi giá trị… nhằm giảm sự lệ thuộc vào tài sản thế chấp cho DNNVV.

1.8. Bố cục luận án

Bố cục luận án gồm 5 chương

Chương 1: Giới thiệu chung về luận án

Chương này giới thiệu lý do lựa chọn đề tài, mục tiêu nghiên cứu, các câu hỏi nghiên cứu, xác định đối tượng và phạm vi nghiên cứu. Tiếp đến là trình bày khái quát về cách tiếp cận và phương pháp nghiên cứu chính của luận án. Trong chương này cũng khẳng định giá trị đóng góp mới của luận án góc độ học thuật và thực tiễn.

Chương 2: Cơ sở lý thuyết về các nhân tố ảnh hưởng đến quyết định cho vay doanh nghiệp nhỏ và vừa trong ngân hàng thương mại

Chương này tổng quan những nghiên cứu trước đây để làm rõ những loại thông tin có ảnh hưởng đến quyết định cho vay của NHTM với khối DNNVV, có những tranh cãi khác nhau xoay quanh vấn đề: thông tin cứng hay thông tin mềm quan trọng hơn trong quyết định cho vay của NHTM. Từ những khoảng trống có được từ tổng quan, chương này trình bày cơ sở lý luận và các lý thuyết nền tảng được sử dụng, kết hợp với kết quả nghiên cứu định tính, luận án xác định mô hình nghiên cứu, các nhóm nhân tố ảnh hưởng và xây dựng các giả thuyết nghiên cứu.

Chương 3: Phương pháp nghiên cứu

Chương này trình bày phương pháp tiếp cận, thiết kế nghiên cứu và đi sâu vào phương pháp nghiên cứu định tính và nghiên cứu định lượng, khẳng định tính khoa học và chính xác của kết quả nghiên cứu. Kết quả nghiên cứu định tính cho thấy: hiện nay các NHTM tiểu vùng Tây Bắc đang sử dụng đồng thời cả thông tin cứng và thông tin mềm trong quá trình xếp hạng tín nhiệm DNNVV, quyết định cho vay phụ thuộc chủ yếu vào chất lượng tài sản thế chấp của DN, tuy nhiên, cũng có ảnh hưởng của thông tin mềm đến khả năng nhận được vốn vay của DN đó là: mạng lưới quan hệ xã hội, vốn xã hội.

Chương 4: Kết quả nghiên cứu

Chương này trình bày khái quát về tình hình cho vay các DNNVV tại khu vực tiểu vùng Tây Bắc Việt Nam: quy mô, cơ cấu, số lượng DNNVV tiếp cận vốn vay ngân hàng, lợi nhuận từ cho vay khối DNNVV, xếp hạng tín nhiệm khối khách hàng DNNVV.

Từ bộ dữ liệu sơ cấp 355 phiếu khảo sát, luận án tiến hành kiểm định độ tin cậy của thang đo thông qua hệ số Cronbach’alpha, kiểm định nhân tố khám phá EFA, kiểm định tương quan Person, nhằm chắt lọc 04 nhóm nhân tố có ảnh hưởng then chốt đến quyết định cho vay của NHTM, từ 04 nhóm nhân tố thông tin cứng và thông tin mềm đưa vào mô hình kiểm định tương quan để đo lường mức độ ảnh hưởng của từng nhân tố đến quyết định cho vay.

Kết quả nghiên cứu sơ bộ và nghiên cứu chính thức cho kết quả đi ngược lại với kỳ vọng của tác giả về vai trò, tầm quan trọng của thông tin mềm (đặc biệt là nhân tố vốn xã hội) đến quyết định nhận được vốn vay của NHTM. Kết quả nghiên cứu định lượng cũng chỉ ra: các NHTM quyết định cho vay/từ chối cho DNNVV vay vốn phụ thuộc chủ yếu vào giá trị tài sản thế chấp của DN, có nghĩa là NHTM coi trọng thông tin cứng trong thẩm định món vay.