Mặc dù vậy, số liệu thống kê cho thấy dịch vụ mobile banking tuy phát triển sau nhưng có tốc độ tăng trưởng rất đáng ghi nhận. Tỷ lệ khách hàng sử dụng dịch vụ sau khi đăng ký trên Mobile Banking cao hơn trên Internet banking. Tỷ lệ khách hàng có giao dịch của dịch vụ Mobile Banking trên 50%, cao gần gấp 2 lần Internet Banking. Với 20% dân số Việt Nam hiện đang sử dụng smartphone, Mobile Banking xu thế sẽ trở thành kênh giao dịch ngân hàng điện tử tất yếu trong thời gian tới.

4.1.3.4. Dịch vụ ví điện tử

Ví điện tử là dịch vụ cung cấp cho khách hàng một tài khoản điện tử tạo lập trên một vật mang tin (như chip điện tử, sim điện thoại di động, dữ liệu điện tử…), cho phép khách hàng lưu trữ một giá trị tiền tệ được đảm bảo bằng giá trị tiền mặt tương đương với số tiền được chuyển từ tài khoản tiền gửi thanh toán của khách hàng hoặc bằng các hình thức khác vào tài khoản tiền gửi ký quỹ của tổ chức cung ứng ví điện tử tại các ngân hàng để thực hiện các giao dịch thanh toán.

Các đơn vị cung cấp dịch vụ Ví điện tử có trách nhiệm quản lý tài khoản Ví điện tử của khách hàng và xử lý các giao dịch phát sinh trên hệ thống khi diễn ra những hoạt động nạp, rút tiền, mua bán hàng hóa, dịch vụ của khách hàng; tính toán nghĩa vụ và thông báo tới ngân hàng để thực hiện ghi nợ và ghi có đối với các tài khoản tiền thật tương ứng của các bên có liên quan.

Ra đời tại Việt Nam từ năm 2008 trong bối cảnh thị trường thương mại điện tử cần những công cụ thanh toán phù hợp, ví điện tử được kỳ vọng giúp người mua và người bán kết nối nhanh chóng với nhau. Trong giai đoạn 2009 – 2014, các website tích hợp thanh toán trực tuyến tăng hơn 30 lần, trong đó có sự góp mặt của ví điện tử. Nhưng sau 5 năm phát triển, ví điện tử vẫn lận đận tìm chỗ đứng trên thị trường. Tính đến đầu năm 2014, cả nước có trên 1,84 triệu ví điện tử, tổng lượng giao dịch trong năm đạt 23.350 tỷ đồng (khoảng 1,1 tỷ USD). So với quy mô của thị trường thanh toán không dùng tiền mặt tại Việt Nam, con số này còn rất khiêm tốn, vì chỉ tính riêng thị trường thẻ tổng doanh số giao dịch nội địa đã lên tới 1,1 triệu tỷ đồng (52 tỷ USD).

Bảng 4.3: Các tổ chức cung cấp dịch vụ Ví điện tử tại Việt Nam

Công ty cung cấp thí điểm dịch vụ Ví điện tử | Tên giải pháp thanh toán | |

1 | Công ty cổ phần hỗ trợ dịch vụ thanh toán việt phú (MobiVí) | MobiVí |

2 | Công ty cổ phần dịch vụ trực tuyến Cộng đồng Việt (VietUnion) | Payoo |

3 | Công ty cổ phần giải pháp thanh toán Việt Nam (VNPay) | VnMart |

4 | Công ty cổ phần dịch vụ thẻ Smartlink (Smartlink) | Smartlink |

5 | Công ty cổ phần công nghệ thanh toán Việt Nam (VinaPay) | Vcash |

6 | Công ty cổ phần giải pháp phần mềm Hòa Bình (PeaceSoft) | Ngân lượng |

7 | Công ty cổ phần dịch vụ di động trực tuyến (M-Service) | M-Service |

8 | Công ty cổ phần thanh toán điện tử VNPT (VNPT EPAY) | VNPT EPAY |

9 | Công ty cổ phần giải pháp thanh toán điện lực và viễn thông (ECPay) | E-Dong |

Có thể bạn quan tâm!

-

Tổng Hợp Hệ Số Cronchbach Alpha Của Các Biến

Tổng Hợp Hệ Số Cronchbach Alpha Của Các Biến -

Khái Quát Về Dịch Vụ Ngân Hàng Điện Tử Tại Việt Nam

Khái Quát Về Dịch Vụ Ngân Hàng Điện Tử Tại Việt Nam -

Số Người Sử Dụng Internet Tại Các Nước Đông Nam Á Năm 2014

Số Người Sử Dụng Internet Tại Các Nước Đông Nam Á Năm 2014 -

Mức Độ Phù Hợp Của Các Mô Hình Và Hệ Số Tương Quan

Mức Độ Phù Hợp Của Các Mô Hình Và Hệ Số Tương Quan -

Tổng Hợp Các Kết Quả Kiểm Định Giả Thuyết Trên Mô Hình 1

Tổng Hợp Các Kết Quả Kiểm Định Giả Thuyết Trên Mô Hình 1 -

Tăng Cường Công Tác Maketing Các Dịch Vụ Ngân Hàng Điện Tử

Tăng Cường Công Tác Maketing Các Dịch Vụ Ngân Hàng Điện Tử

Xem toàn bộ 184 trang tài liệu này.

Nguồn: Báo cáo thương mại điện tử Việt Nam

Thực tế ví điện tử cũng gặp nhiều thách thức để phát triển do ví điện tử còn thiếu tính ứng dụng bởi một phần do thương mại điện tử chưa thực sự phát triển mạnh mẽ tại Việt Nam và sẽ phải mất khá nhiều năm để người tiêu dùng quen với việc sử dụng ví điện tử, do thói quen sử dụng tiền mặt còn phổ biến. Thời gian gần đây, hình thức thanh toán qua thẻ mới được sử dụng nhiều hơn khi các cơ quan, doanh nghiệp thanh toán, trả lương qua chuyển khoản ngân hàng hoặc Internet Banking.

Muốn tạo lập thói quen của người tiêu dùng đòi hỏi cần có một quá trình nhất định, ngoài nguyên nhân do thị trường, bản thân các doanh nghiệp cung cấp ví điện tử cũng chưa làm chủ được công nghệ. Bên cạnh những doanh nghiệp cung cấp ví điện tử lớn như: Ngân Lượng, Momo… thì còn rất nhiều những đơn vị cung cấp vẫn rơi vào trình trạng loay hoay tìm hướng đi, chưa tận dụng được nguồn lực để mở rộng phạm vi phát triển, chưa chứng minh cho người tiêu dùng thấy sự thuận tiện, ưu việt của ví điện tử so với các hình thức thanh toán khác khi mua sắm với giá trị thấp.

Thị trường Việt Nam hiện nay có rất nhiều ví điện tử nhưng khúc mắc ở chỗ, các ví này không liên kết với nhau, gây nhiều khó khăn cho người sử dụng. Đó là chưa kể việc đơn vị cung cấp ví điện tử chỉ liên kết với một số đơn vị cung cấp dịch vụ nhất định của các thiết bị thanh toán cũng gây không ít bất tiện cho người tiêu dùng.

Bên cạnh đó, một vấn đề tồn tại gây khó khăn cho sự phát triển của ví điện tử tại nước ta đó là lo ngại về mức độ bảo mật riêng tư khi việc để lộ thông tin mua sắm, giao dịch trên mạng.

Hành lang pháp lý cho hoạt động thanh toán ví điện tử thời gian qua còn chặt, khiến người tiêu dùng nhiều phần e ngại trong việc tiếp cận sử dụng, do lo sợ gian lận khi chưa có chế tài bảo vệ. Thông tư 39 ra đời hướng dẫn về hoạt động cung ứng dịch vụ trung gian thanh toán hy vọng sẽ là hành lang pháp lý để dịch vụ ví điện tử phát triển, sau nhiều năm phải làm thí điểm.

Để phát triển ví điện tử ở Việt Nam trong thời gian tới cần rất nhiều sự hỗ trợ ở cơ chế, chính sách của Nhà nước mà còn cần sự vào cuộc tích cực hơn nữa từ phía các DN, thúc đẩy phát triển thanh toán qua ví điện tử phổ biến hơn nữa, đem lại lợi ích đối với người tiêu dùng.

4.2. Thống kê mô tả

Mẫu nghiên cứu được thu thập từ các khách hàng của các ngân hàng thương mại tại Việt Nam. Tổng số 511 khách hàng được hỏi thông qua các bảng hỏi bằng giấy và điện tử (gửi đường dẫn trực tuyến có chứa nội dung bảng hỏi). Mẫu nghiên cứu có một số đặc điểm thống kê cơ bản như sau:

4.2.1. Giới tính

Trong tổng số 511 người được hỏi có 184 nam (chiếm 36%) và 327 nữ (chiếm 64%).

Bảng 4.4. Giới tính

Tần số | Tỷ lệ (%) | |

Nam | 184 | 36.0 |

Nữ | 327 | 64.0 |

Tổng | 511 | 100.0 |

Nguồn: Tính toán từ dữ liệu khảo sát

4.2.2. Độ tuổi

Về độ tuổi, có 3 người dưới 20 tuổi (chiếm 0.6%), 150 người từ 20 - 24 tuổi

(chiếm 29.4%), 281 người từ 25 - 34 tuổi (chiếm 55%), 48 người từ 35 - 44 tuổi

(chiếm 9.4%), 16 người từ 45 - 54 tuổi (chiếm 3.1%), 8 người từ 55 - 64 tuổi (chiếm 1.6%) và 5 người trên 64 tuổi (chiếm 1%). Như vậy, số người trả lời tập trung chủ yếu vào độ tuổi 20 - 34 tuổi điều này phù hợp với thực tế đó là độ tuổi này là những người thường ưa thích sử dụng công nghệ hiện đại, vì vậy họ chính là nhóm tuổi sử dụng dịch vụ ngân hàng điện tử nhiều nhất.

Bảng 4.5. Độ tuổi

Tần số | Tỷ lệ (%) | |

20 - 24 tuổi | 150 | 29.4 |

25 - 34 tuổi | 281 | 55.0 |

35 - 44 tuổi | 48 | 9.4 |

45 - 54 tuổi | 16 | 3.1 |

55 - 64 tuổi | 8 | 1.6 |

Dưới 20 tuổi | 3 | 0.6 |

Trên 64 tuổi | 5 | 1.0 |

Tổng | 511 | 100.0 |

Nguồn: Tính toán từ dữ liệu khảo sát

4.2.3. Thu nhập

Về thu nhập hàng tháng, có 191 người được hỏi có thu nhập dưới 5 triệu đồng (chiếm 37.4%), 233 người có thu nhập từ 5 - 10 triệu (chiếm 45.6%), 4 người có thu

nhập từ 11 - 15 triệu (chiếm 7.8%), 23 người có thu nhập từ 16 - 20 triệu (chiếm

4.5%), 6 người thu nhập từ 21 - 25 triệu (chiếm 1.2%), 9 người có thu nhập từ 26 -

30 triệu (chiếm 1.8%), 5 người thu nhập từ 31 - 35 triệu (chiếm 1.0%), 1 người thu

nhập từ 35 - 40 triệu (chiếm 0.2%) và 3 người thu nhập trên 45 triệu (chiếm 0.6%). Như vậy, phần lớn số người được hỏi có thu nhập chủ yếu từ dưới 5 triệu đến 10 triệu. Đây là mức thu nhập phổ biến của lao động ở Việt Nam.

Bảng 4.6. Thu nhập hàng tháng

Tần số | Tỷ lệ (%) | |

11 - 15 triệu | 40 | 7.8 |

16 - 20 triệu | 23 | 4.5 |

21 - 25 triệu | 6 | 1.2 |

26 - 30 triệu | 9 | 1.8 |

31 - 35 triệu | 5 | 1.0 |

35 - 40 triệu | 1 | .2 |

5 - 10 triệu | 233 | 45.6 |

Dưới 5 triệu | 191 | 37.4 |

Trên 45 triệu | 3 | .6 |

Tổng | 511 | 100.0 |

Nguồn: Tính toán từ dữ liệu khảo sát

4.2.4. Trình độ học vấn

Về trình độ học vấn, duy nhất 1 người được hỏi có trình độ cao nhất là chưa tốt nghiệp cấp 3 (chiếm 0.2%), 14 người có trình độ cấp 3 (chiếm 2.7%), 92 người trình độ cao đẳng (chiếm 18%), 352 người trình độ đại học (68.9%), 47 người trình độ thạc sỹ (9.2%), 5 tiến sỹ (1%). Như vậy, phần lớn người được hỏi có trình độ từ cao đẳng trở lên tức là có khả năng tiếp cận công nghệ thông tin, có khả năng sử dụng các dịch vụ ngân hàng điện tử.

Bảng 4.7. Trình độ học vấn

Tần số | Tỷ lệ (%) | |

Cấp 3 | 14 | 2.7 |

Dưới cấp 3 | 1 | .2 |

Đại học | 352 | 68.9 |

Thạc sỹ | 47 | 9.2 |

Tiến sỹ | 5 | 1.0 |

Trung cấp/ Cao đẳng | 92 | 18.0 |

Tổng | 511 | 100.0 |

Nguồn: Tính toán từ dữ liệu khảo sát

4.2.5. Mức độ sử dụng Internet

Về mức độ sử dụng Internet của khách hàng, có 4 người được hỏi trung bình sử dụng Internet 1 tháng 1 lần (chiếm 0.8%), 12 người trung bình sử dụng 1 tuần 1

lần (chiếm 2.3%), 42 người sử dụng 2 - 5 lần 1 tuần (chiếm 8.2%), 148 người sử

dụng 1 - 4 lần 1 ngày (chiếm 29%), 82 người sử dụng 5 - 8 lần 1 ngày (chiếm16%),

223 người sử dụng trên 8 lần 1 ngày (chiếm 43.6%).

Bảng 4.8. Mức độ sử dụng Internet

Tần số | Tỷ lệ (%) | |

2 - 5 lần một tuần | 42 | 8.2 |

Một tháng một lần | 4 | .8 |

Một tuần một lần | 12 | 2.3 |

Trên 8 lần một ngày | 223 | 43.6 |

Từ 1 - 4 lần một ngày | 148 | 29.0 |

Từ 5 - 8 lần một ngày | 82 | 16.0 |

Tổng | 511 | 100.0 |

Nguồn: Tính toán từ dữ liệu khảo sát

4.2.6. Mức độ truy cập vào website của ngân hàng

Về mức độ truy cập vào các website của ngân hàng, theo khảo sát cho thấy có 109 người truy cập ít hơn 1 lần 1 tháng (chiếm 21.3%), 60 người truy cập 1 lần 1

tháng (chiếm 11.7%), 65 người truy cập 1 lần 1 tuần (chiếm 12.7%), 170 người truy

cập 2 đến 5 lần 1 tuần (33.3%), 47 người truy cập 1 lần 1 ngày (9.2%) và 60 người truy cập nhiều hơn 1 lần 1 ngày (chiếm 11.7%). Như vậy, nhìn chung mức độ truy cập của khách hàng vào website của các ngân hàng ở Việt Nam là không cao so với mức độ truy cập internet.

Bảng 4.9: Mức độ truy cập vào website của ngân hàng

Tần số | Tỷ lệ (%) | |

Ít hơn một lần một tháng | 109 | 21.3 |

Một lần một ngày | 47 | 9.2 |

Một lần một tháng | 60 | 11.7 |

Một lần một tuần | 65 | 12.7 |

Nhiều hơn một lần một ngày | 60 | 11.7 |

Từ 2 đến 5 lần một tuần | 170 | 33.3 |

Tổng | 511 | 100.0 |

Nguồn: Tính toán từ dữ liệu khảo sát

4.2.7. Thời gian sử dụng các dịch vụ ngân hàng điện tử

Về thời gian sử dụng các dịch vụ ngân hàng điện tử, có 116 người sử dụng dưới 6 tháng (chiếm 22.7%), 93 người có thời gian sử dụng từ 6 tháng đến 1 năm (chiếm 18.2%), 102 người có thời gian sử dụng từ 2 đến 3 năm (chiếm 20%), 161 người sử dụng từ 4 đến 5 năm (chiếm 31.5%) và 39 người sử dụng dịch vụ trên 5 năm (chiếm 7.6%). Điều này phù hợp với thực tế của Việt Nam là dịch vụ ngân hàng điện tử mới phát triển và người dân cũng mới bắt đầu sử dụng nên phần lớn thời gian sử dụng là chưa lâu (chủ yếu là dưới 5 năm).

Bảng 4.10: Thời gian sử dụng các dịch vụ ngân hàng điện tử

Tần số | Tỷ lệ (%) | |

Dưới 6 tháng | 116 | 22.7 |

Trên 5 năm | 39 | 7.6 |

Từ 2 - 3 năm | 102 | 20.0 |

Từ 4 - 5 năm | 161 | 31.5 |

Từ 6 tháng - 1 năm | 93 | 18.2 |

Tổng | 511 | 100.0 |

Nguồn: Tính toán từ dữ liệu khảo sát

4.2.8. Các sản phẩm dịch vụ ngân hàng điện tử

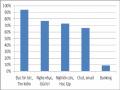

Về các sản phẩm dịch vụ ngân hàng điện tử mà khách hàng sử dụng, theo khảo sát cho thấy các khách hàng ở Việt Nam chủ yếu sử dụng các dịch vụ ngân hàng điện tử để: kiểm tra thông tin về tài khoản (86%), chuyển tiền (70%), thanh toán giữa các cá nhân (57%), thanh toán hóa đơn (29%), dịch vụ ATM (19%)…

Bảng 4.11: Các sản phẩm dịch vụ ngân hàng điện tử được sử dụng

Số lượng | Tỷ lệ (%) | |

Kiểm tra thông tin về tài khoản | 345 | 86% |

Thanh toán giữa các cá nhân | 229 | 57% |

Môi giới | 24 | 6% |

Mua nhà trả góp | 27 | 7% |

Thanh toán hóa đơn | 116 | 29% |

Chuyển tiền | 280 | 70% |

Tín dụng | 60 | 15% |

Dịch vụ thẻ ngân hàng (ATM, thẻ tín dụng...) | 74 | 19% |

Chứng chỉ tiền gửi | 71 | 18% |

Giao dịch chứng khoán | 50 | 13% |

Dịch vụ khác | 83 | 21% |

Nguồn: Tính toán từ dữ liệu khảo sát

Như vậy, số liệu thống kê phần lớn các khách hàng sử dụng dịch vụ ngân hàng điện tử chủ yếu là để kiểm tra tài khoản, chuyển tiền và thanh toán giữa các cá nhân. Việc sử dụng các dịch vụ tiện ích khác như giao dịch chứng khoán, thẻ tín dụng, thanh toán hóa đơn … là rất hạn chế.

4.2.9. Loại ngân hàng

Về loại ngân hàng, 385 người hiện đang giao dịch với loại ngân hàng truyền thống hoạt động dựa trên mạng lưới chi nhánh và đồng thời cung cấp dịch vụ ngân hàng điện tử (chiếm 75.3%); 126 người hiện đang giao dịch các dịch vụ ngân hàng điện tử tại loại ngân hàng điện tử 100% (chiếm 24.7%).