Theo thống kê, nếu như năm 2000 Việt Nam mới chỉ có hơn 200 nghìn người sử dụng internet (chiếm 0.25% tổng dân số) thì tính đến năm 2014, Việt Nam hiện đã có gần 40 triệu người sử dụng internet (chiếm tới gần 43% tổng dân số), với mức tăng trưởng về số lượng người sử dụng hàng năm rất cao, hàng năm Việt Nam luôn có hàng triệu người sử dụng mới. Hiện nay, theo thống kê của Liên minh viễn thông quốc tế (ITU), Việt Nam hiện đang xếp thứ 14 trên thế giới về số lượng người sử dụng internet.

So với các nước trong khu vực Đông Nam Á, theo thống kê năm 2014 của ITU Việt Nam là nước có số người sử dụng internet nhiều thứ 2 trong khu vực, chỉ đứng sau Indonesia. Tuy nhiên, nếu so sánh tỷ lệ dân số sử dụng internet thì Việt Nam là nước có tỷ lệ dân số sử dụng internet cao hơn so với Indonesia (chỉ sau Singapore).

Số lượng người sử dụng internet lớn, tốc độ tăng cao đã mở ra cơ hội rất thuận lợi cho sự phát triển của thương mại điện tử nói chung và ngân hàng điện tử nói riêng tại Việt Nam.

Bảng 4.2. Số người sử dụng internet tại các nước Đông Nam Á năm 2014

Số người sử dụng internet | Tốc độ tăng trưởng | Số người sử dụng mới hàng năm | Tổng dân số | Tốc độ tăng dân số (%) | Tỷ lệ dân sử dụng internet (% so với dân số) | Tỷ lệ dân số so với dân số thế giới | Tỷ lệ số người sử dụng internet so với thế giới | |

Viet Nam | 39,772,424 | 9% | 3,180,007 | 92,547,959 | 0.95% | 42.97% | 1.28% | 1.36% |

Philippines | 39,470,845 | 10% | 3,435,654 | 100,096,496 | 1.73% | 39.43% | 1.38% | 1.35% |

Indonesia | 42,258,824 | 9% | 3,468,057 | 252,812,245 | 1.18% | 16.72% | 3.49% | 1.45% |

Thailand | 19,386,154 | 8% | 1,438,018 | 67,222,972 | 0.32% | 28.84% | 0.93% | 0.66% |

Malaysia | 12,150,362 | 16% | 1,698,742 | 30,187,896 | 2.85% | 40.25% | 0.23% | 0.42% |

Singapore | 4,453,859 | 10% | 396,302 | 5,517,102 | 1.95% | 80.73% | 0.08% | 0.15% |

Cambodia | 828,317 | 10% | 72,646 | 15,408,270 | 1.80% | 5.38% | 0.21% | 0.03% |

Myanmar | 624,991 | 9% | 49,496 | 53,718,958 | 0.86% | 1.16% | 0.74% | 0.02% |

Timor- Leste | 11,472 | 10% | 998 | 1,152,439 | 1.73% | 1.00% | 0.02% | 0.00% |

Có thể bạn quan tâm!

-

Tổng Hợp Các Biến Của Mô Hình

Tổng Hợp Các Biến Của Mô Hình -

Tổng Hợp Hệ Số Cronchbach Alpha Của Các Biến

Tổng Hợp Hệ Số Cronchbach Alpha Của Các Biến -

Khái Quát Về Dịch Vụ Ngân Hàng Điện Tử Tại Việt Nam

Khái Quát Về Dịch Vụ Ngân Hàng Điện Tử Tại Việt Nam -

Các Tổ Chức Cung Cấp Dịch Vụ Ví Điện Tử Tại Việt Nam

Các Tổ Chức Cung Cấp Dịch Vụ Ví Điện Tử Tại Việt Nam -

Mức Độ Phù Hợp Của Các Mô Hình Và Hệ Số Tương Quan

Mức Độ Phù Hợp Của Các Mô Hình Và Hệ Số Tương Quan -

Tổng Hợp Các Kết Quả Kiểm Định Giả Thuyết Trên Mô Hình 1

Tổng Hợp Các Kết Quả Kiểm Định Giả Thuyết Trên Mô Hình 1

Xem toàn bộ 184 trang tài liệu này.

Nguồn: www.InternetLiveStats.com. Dữ liệu thống kê bởi Liên minh Viễn thông Quốc tế (ITU), Ngân hàng Thế giới và Ban Dân số Liên Hợp Quốc

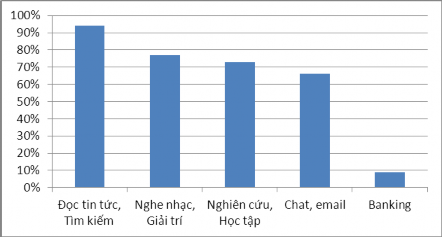

Theo thống kê của Tổ chức nghiên cứu marketing và nhãn hiệu Cimigo về tình hình sử dụng và phát triển internet tại VN thì trên 94% là đọc tin tức, sử dụng trang web tìm kiếm thông tin; nghe nhạc (77%), nghiên cứu phục vụ việc học và công việc (73%), chat, e-mail (68%)… sử dụng các dịch vụ ngân hàng điện tử xếp cuối bảng thống kê (9%).

Nguồn: Tổ chức nghiên cứu Maketing và nhãn hiệu Cimigo

Biểu 4.1. Hoạt động trực tuyến tại Việt Nam

Như vậy, mặc dù số lượng người sử dụng internet tại Việt Nam là tương đối lớn, tốc độ tăng trưởng là cao nhưng số lượng người sử dụng các dịch vụ ngân hàng điện tử vẫn còn rất hạn chế.

4.1.2. Sự ra đời dịch vụ ngân hàng điện tử tại Việt Nam

Ở Việt Nam, sự ra đời và phát triển dịch vụ ngân hàng điện tử được thể hiện ở

một số mốc thời gian như sau:

Hệ thống thanh toán điện tử bắt đầu có mặt cùng với sự tham gia của hệ thống SWIFT vào tháng 3 năm 1995.

Hệ thống thanh toán điện tử liên ngân hàng (tháng 5/2002) cho phép phát triển ngân hàng bán lẻ và ngân hàng bán buôn.

Theo thống kê của Ngân hàng nhà nước, Việt Nam hiện có tổng số 50 ngân hàng thương mại, trong đó các ngân hàng thương mại cổ phần là 34 ngân hàng chiếm tỷ lệ cao nhất (70%). Hầu hết các ngân hàng đang thực hiện các dịch vụ e- banking bên cạnh những dịch vụ truyền thống:

* Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) bắt đầu giới thiệu dịch vụ e-banking vào năm 1998. Khách hàng có thể kiểm tra số dư tài khoản, chuyển tiền và thanh toán hóa đơn. Khách hàng truyền thống của BIDV là doanh nghiệp hoạt động trong các lĩnh vực công nghệ thông tin, viễn thông và xây dựng. Bởi vì BIDV chủ yếu hoạt động ở các thành phố lớn, thị xã nên e-banking của BIDV tập trung chủ yếu vào thu khách hàng nhập cao và các doanh nghiệp.

* Ngân hàng Công thương Việt Nam bắt đầu giới thiệu dịch vụ e-banking vào năm 2000. Loại hình dịch vụ này cho phép khách hàng có thể truy cập để xem các thông tin như số dư trong tài khoản, giao dịch, lãi suất, tỷ giá, và nhiều tiện ích khác thông qua trang web của mình. Ngân hàng hợp tác với một số công ty đa quốc gia, chẳng hạn như Fujitsu, Intel và HP để phát triển các dịch vụ e-banking hoàn chỉnh hơn.

* Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) bắt đầu giới thiệu dịch vụ e-banking vào năm 2001. Dịch vụ này cho phép khách hàng chuyển tiền bằng điện tử, có thể truy cập vào để xem các thông tin như số dư tài khoản, tỷ giá, và thông tin tư vấn. Ngoài ra, Vietcombank Connect 24Card cho phép khách hàng rút tiền từ tài khoản cá nhân và thẻ tín dụng quốc tế, kiểm tra số dư tài khoản của họ, lập bảng kê và chuyển tiền.

* Ngân hàng Nông nghiệp và Phát triển nông thôn (Agribank) bắt đầu triển khai dịch vụ e-banking vào năm 2003.Với mạng lưới 1.650 chi nhánh và một số văn phòng giao dịch trong phạm vi cả nước, Agribank đã phối hợp tác với Western Union cung cấp dịch vụ chuyển tiền cho người Việt Nam lao động và định cư ở nước ngoài với 2800 điểm trên toàn quốc.

Hầu hết các ngân hàng Việt Nam khác và tất cả các ngân hàng nước ngoài hoạt động tại Việt Nam đã cung cấp dịch vụ e-banking. Ví dụ, e-banking của ngân hàng ANZ cung cấp cho khách hàng các dịch vụ e-banking an toàn và ngay tức khắc bao gồm các yêu cầu về số dư tài khoản, lịch sử, giao dịch chuyển tiền giữa các tài khoản, bản kê tài khoản, kiểm tra bút toán và tỷ giá hối đoái…

Trước năm 2006, hoạt động thanh toán điện tử chỉ bó hẹp trong phạm vi giao

dịch giữa các ngân hàng và còn thiếu sự liên kết, triển khai đồng bộ. Từ năm 2006 tới nay, rất nhiều hoạt động đã được triển khai nhằm phát triển hệ thống thanh toán, đa dạng hóa đối tượng tham gia và tăng cường tính liên kết giữa các nhà cung cấp dịch vụ. Hạ tầng kỹ thuật cũng như khung khổ pháp lý dần được hoàn thiện đã đặt cơ sở vững chắc cho sự phát triển các phương thức thanh toán điện tử thời gian qua.

4.1.3. Khái quát sự phát triển dịch vụ ngân hàng điện tử tại Việt Nam

4.1.3.1. Dịch vụ thẻ

Trong những năm gần đây, cùng với chủ trương của Chính phủ là đẩy mạnh thanh toán không dùng tiền mặt, thị trường thẻ thanh toán đã có bước phát triển mạnh mẽ. Sau hơn 10 năm phát triển, số lượng thẻ tại Việt Nam đã tăng trưởng nhanh và trở thành phương tiện thanh toán phổ biến. Số lượng tổ chức phát hành tăng từ 20 ngân hàng năm 2005 lên 50 ngân hàng với khoảng 490 thương hiệu thẻ các loại bao gồm thẻ ghi nợ nội địa, thẻ ghi nợ quốc tế, thẻ tín dụng và thẻ trả trước.

Nếu như năm 2006, toàn thị trường mới có khoảng gần 5 triệu thẻ các loại thì đến tháng 6 năm 2012 có tới hơn 47 triệu thẻ, cao gấp 9 lần so với 6 năm trước, trong đó gần 90% là thẻ ghi nợ nội địa với tư cách là một kênh huy động vốn rất hiệu quả của các ngân hàng. Tổng số thẻ quốc tế đạt trên 2 triệu thẻ, trong đó có hơn 1,2 triệu thẻ ghi nợ quốc tế và gần 800 nghìn thẻ tín dụng quốc tế. Thẻ trả trước cũng xuất hiện trong một vài năm lại đây, tính đến tháng 6 năm 2011 là hơn 900 nghìn thẻ, chiếm hơn 2,5% tổng số thẻ toàn thị trường.

Đến cuối năm 2014, cả nước có 50 tổ chức phát hành thẻ với số lượng đã phát hành trên 76 triệu thẻ, trong đó có gần 70 triệu thẻ ghi nợ (ATM), hơn 3 triệu thẻ tín dụng và 3,2 triệu thẻ trả trước. Thị trường thẻ đã tăng trưởng nhanh chóng trong những năm qua, không chỉ các đơn vị phát hành thẻ mà hàng loạt những điểm mua sắm, dịch vụ cũng liên kết, hợp tác phát hành thẻ đồng thương hiệu để giảm giá, khuyến mãi cho khách hàng thanh toán qua thẻ.

Nguồn: www.sbv.gov.vn

Biểu 4.2: Số thẻ phát hành giai đoạn 2006 – 2014 (triệu thẻ)

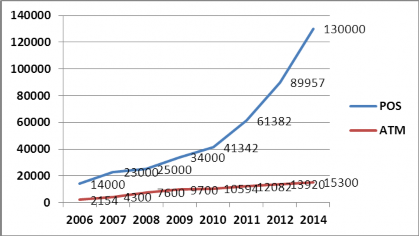

Cơ sở hạ tầng phục vụ thanh toán thẻ cũng được cải thiện đáng kể: năm 2012 Việt Nam có gần 14.000 máy ATM được lắp đặt trên toàn quốc, tăng hơn 7 lần so với năm 2006 và khoảng 90.000 thiết bị chấp nhận thẻ (POS) đang hoạt động, tăng gần 7 lần so với năm 2006.

Đến cuối năm 2014, hệ thống ngân hàng đã lắp đặt được 15.300 máy ATM và gần 130.000 POS (máy cà thẻ) tạo điều kiện thuận lợi cho phát triển thanh toán không dùng tiền mặt. Trung tâm chuyển mạch thẻ thống nhất đang được xây dựng, cùng với việc từng bước áp dụng công nghệ hiện đại nhằm đẩy mạnh thanh toán qua thẻ cũng đang được ngành ngân hàng triển khai.

Nguồn: Báo cáo hàng năm của NHNN

Biểu 4.3: Số lượng ATM và POS qua các năm (đơn vị: máy)

Với việc ra đời các liên minh thẻ, việc thực hiện các giao dịch qua thẻ của các khách hàng trở nên vô cùng thuận lợi. Đặc biệt, kể từ cuối 24/12/2014, sau khi 2 liên minh thẻ lớn nhất là Banknetvn và Smartlink chính thức sáp nhập với Ngân hàng nhà nước là cổ đông lớn nhất, thị trường thẻ đang đứng trước cơ hội phát triển mạnh mẽ.

4.1.3.2. Dịch vụ Internet banking

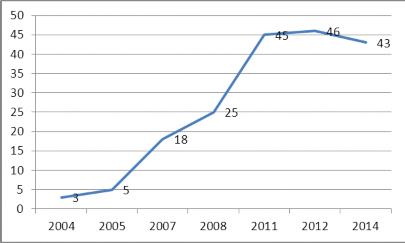

Ra đời năm 2004, ban đầu mới chỉ có 3 ngân hàng tham gia cung cấp dịch vụ ngân hàng trực tuyến, thì đến năm 2007 con số này đã lên đến 18 ngân hàng và cho đến thời điểm cuối năm 2012 đã có tới 46 ngân hàng cung cấp dịch vụ Internet Banking, chiếm 90% trong tổng số 50 ngân hàng đang hoạt động tại Việt Nam. Đên cuối năm 2014 thì số lượng ngân hàng cung cấp dịch vụ Internet Banking đã tăng lên 47 ngân hàng (đạt 100%). Với dịch vụ ngân hàng trực tuyến khách hàng có thể truy cập thông tin tài khoản, xem số dư tài khoản, tra cứu tài khoản theo thời gian hay tra cứu thông tin của các loại thẻ tín dụng, thẻ ghi nợ một cách thuận tiện, an toàn và nhanh chóng hơn.

Nguồn: Báo cáo Thương mại điện tử Việt Nam

Biểu 4.4: Số lượng ngân hàng triển khai dịch vụ internet banking

(đơn vị: ngân hàng)

Mặc dù các ngân hàng Việt nam đều triển khai dịch vụ internet banking với nhiều tiện ích, đem lại lợi ích cho khách hàng nhưng số lượng người sử dụng không nhiều, số lượng giao dịch thấp. Theo số liệu thống kê, giá trị giao dịch và số lượng

giao dịch tính trong 6 tháng đầu năm 2014 đạt 24 triệu giao dịch, tương ứng giá trị

311.000 tỷ đồng (Lê Chung, 2014). Do thanh toán không dùng tiền mặt của ngân hàng thấp, sự phối hợp giữa các ngân hàng cung ứng dịch vụ này còn yếu, khách hàng e ngại về tính an toàn, bảo mật trong giao dịch, họ sợ phức tạp, họ thiếu nhận thức về dịch vụ và lợi ích mang lại của internet banking.

Để gia tăng số lượng khách hàng sử dụng và giá trị giao dịch Internet banking thì các ngân hàng Việt nam đã thực hiện các giải pháp đảm bảo an toàn, bảo mật cho khách hàng giao dịch như mã số truy cập, mật khẩu tĩnh, phương pháp xác thực OTP SMS, OTP Token, chứng thư điện tử, Smartcard, RSA...và ngoài ra các ngân hàng còn đưa ra những khuyến cáo, cảnh báo cho khách hàng để khách hàng yên tâm sử dụng dịch vụ và nâng cao nhận thức cho khách hàng về dịch vụ Internet banking.

4.1.3.3. Dịch vụ Mobile banking

Để thích ứng với sự phát triển của mạng thông tin di động, các ngân hàng Việt Nam đã nhanh chóng đưa ra thị trường sản phẩm Mobile Banking - sản phẩm cung cấp thông tin ngân hàng qua điện thoại di dộng. Không chỉ thực hiện chức năng truy cập thông tin hay thực hiện các giao dịch thông thường, khách hàng còn có thể thực hiện chức năng thanh toán khi vào các siêu thị, cửa hàng hay khi đi du lịch trong nước. Hơn thế nữa, với quy trình Mobile Banking, khách hàng còn có thể nhận được thông tin từ ngân hàng bằng cách gửi tin nhắn (SMS Banking) yêu cầu đến số điện thoại quy ước của ngân hàng để nhận lại tin nhắn trả lời.

Ra đời năm 2010, sau Internet Banking khoảng 6 năm, hiện nay Mobile Banking đang được 32 ngân hàng triển khai (Internet Banking là 43 ngân hàng) với nhiều tiện ích mới, đơn giản và thuận tiện cho khách hàng giao dịch. Theo số liệu của Công ty Dịch vụ Thẻ Smartlink tính đến cuối năm 2014, toàn thị trường hiện có hơn 3 triệu khách hàng sử dụng dịch vụ Mobile Banking với 14-15 triệu giao dịch được thực hiện hàng tháng, tổng giá trị lên đến hàng nghìn tỷ đồng mỗi tháng. Tốc độ tăng trưởng trung bình hàng năm của dịch vụ này khoảng 20-30% mỗi tháng.

Internet Banking ra đời và phát triển trước Mobile Banking, do đó hiện nay tốc độ phát triển của loại hình này chậm dần trong khi Mobile Banking được đánh giá là đang chuẩn bị bước vào xu thế tăng trưởng mạnh trong các năm sắp tới.

Trên thế giới, dịch vụ Mobile Banking đang thực sự bùng nổ. Theo nghiên cứu của Juniper Research, số lượng người dùng dịch vụ này trên toàn cầu sẽ tăng hơn 2 lần, từ 800 triệu người hiện nay lên 1,75 tỷ người dùng vào năm 2019. Nguyên do chính của sự tăng trưởng là tỷ lệ người sử dụng điện thoại thông minh (smartphone) ngày càng tăng và phương thức thanh toán qua điện thoại di động bắt đầu phổ biến.

Hiện nay, tính đến cuối 2014, Việt Nam có khoảng 148,5 triệu thuê bao điện thoại trong đó thuê bao di động chiếm tới 93.3%, tương đương 138,5 triệu thuê bao. Số thuê bao 3G là hơn 20 triệu thuê bao và Việt Nam hiện nằm trong top 10 các quốc gia trên toàn cầu tiêu thụ smartphone và đúng thứ ba vùng Nam Á về tỷ lệ người mới sắm smartphone. Các số liệu về tăng trưởng thuê bao 3G và smartphone cho thấy xu hướng phát triển các dịch vụ trên thiết bị di động là rất rõ ràng trong đó có dịch vụ Mobile Banking.

Tuy nhiên, dịch vụ Mobile Banking đang cung cấp trên thị trường Việt Nam thường được coi là phiên bản thu nhỏ, rút gọn của Internet Banking. Bất tiện lớn nhất của dịch vụ Mobile Banking là các tính năng dịch vụ thường hết sức đơn giản và hầu như chỉ có các dịch vụ cơ bản nhất như chuyển tiền, nạp tiền điện thoại, truy vấn số dư. Có muốn xem chi tiết giao dịch thì cũng chỉ xem lại khoảng 5 đến 10 giao dịch gần nhất. Thêm vào đó, khách hàng cũng tự phải quen với việc nhớ xem tính năng nào chỉ có trên Internet Banking còn Mobile Banking thì không và dễ dàng chấp nhận sự bất tiện đó khi đó là cái chung mà thị trường đang có.

Các chuyên gia cho rằng, sự thuận tiện trong giao dịch dường như cũng ít được chú trọng vì nó được đổ lỗi cho việc giao diện Mobile Banking quá nhỏ để hiển thị được các thông tin ở dạng đầy đủ hoặc nâng cao. Việc đưa 1 sản phẩm lên Internet Banking bao giờ cũng dễ dàng hơn vì giao diện lớn, dễ bố trí và hiển thị và điều đó không được nghiên cứu sâu và kỹ để làm trên Mobile Banking.

Nguyên nhân của những vấn đề đó là do việc phát triển dịch vụ Mobile Banking ở các ngân hàng phần lớn vẫn nằm trong giai đoạn sơ khởi, các ngân hàng vẫn đang lựa chọn hướng đi để phát triển dịch vụ tốt nhất. Chỉ một số ít ngân hàng có sự đồng bộ giữa Mobile Banking và Internet Banking để có thể cung cấp được nhiều dịch vụ và sự thuận tiện cho khách hàng.