+ Thái độ ngưởi tiêu dùng đối với thương hiệu đó được đánh giá chung.

- Ra quyết định

Là ngưởi tiêu dùng quyết định mua hàng hay là có sự thay đổi không mua hàng do có sự phản đối của người khác, đó chính là sự thay đổi đột ngột của ngưởi tiêu dùng khi ra quyết định mua hàng.

- Mua và hành vi sau mua

Sau khi mua hàng có 2 trường hợp là ngưởi tiêu dùng hài lòng hay không hài lòng về một hàng hóa hay dịch vụ.

Có thể bạn quan tâm!

-

Nghiên cứu các yếu tố tác động đến hành vi sử dụng dịch vụ ngân hàng điện tử tại BIDV Cẩm Phả - 1

Nghiên cứu các yếu tố tác động đến hành vi sử dụng dịch vụ ngân hàng điện tử tại BIDV Cẩm Phả - 1 -

Nghiên cứu các yếu tố tác động đến hành vi sử dụng dịch vụ ngân hàng điện tử tại BIDV Cẩm Phả - 2

Nghiên cứu các yếu tố tác động đến hành vi sử dụng dịch vụ ngân hàng điện tử tại BIDV Cẩm Phả - 2 -

Những Yếu Tố Ảnh Hưởng Hành Vi Người Tiêu Dùng

Những Yếu Tố Ảnh Hưởng Hành Vi Người Tiêu Dùng -

Kết Quả Nghiên Cứu Sơ Bộ Các Yếu Tố Ảnh Hưởng

Kết Quả Nghiên Cứu Sơ Bộ Các Yếu Tố Ảnh Hưởng -

Thiết Kế Thang Đo Và Bảng Hỏi

Thiết Kế Thang Đo Và Bảng Hỏi -

Sơ Đồ Cơ Cấu Tổ Chức Nhtmcp Bidv Chi Nhánh Cẩm Phả

Sơ Đồ Cơ Cấu Tổ Chức Nhtmcp Bidv Chi Nhánh Cẩm Phả

Xem toàn bộ 104 trang tài liệu này.

+ Hài lòng với hàng đã mua nếu sản phẩm thỏa mãn được sự mong đợi của ngưởi tiêu dùng.

+ Không hài lòng với hàng đã mua nếu sản phẩm không thỏa mãn được sự mong đợi của ngưởi tiêu dùng.

1.4. Các mô hình nghiên cứu nền tảng hành vi mua

1.4.1. Thuyết nhận thức rủi ro TPR (Bauer, 1960)

Thuyết nhận thức rủi ro TPR (Theory of Perceived Risk): Bauer (1960) cho rằng hành vi tiêu dùng sản phẩm công nghệ thông tin có nhận thức rủi ro bao gồm:

[1] nhận thức rủi ro liên quan đến sản phẩm/dịch vụ và [2] nhận thức rủi ro liên quan đến giao dịch trực tuyến. Nhận thức rủi ro liên quan đến sản phẩm hay dịch vụ thể hiện sự quan ngại của khách hàng đối với việc mất tính năng, mất tài chính, tốn thời gian, mất cơ hội khi sử dụng sản phẩm/dịch vụ công nghệ thông tin. Nhận thức rủi ro liên quan đến giao dịch trực tuyến gồm các rủi ro có thể xảy ra khi người tiêu dùng thực hiện giao dịch trên các phương tiện điện tử như: sự bí mật, sự an toàn và rủi ro toàn bộ khi thực hiện giao dịch.

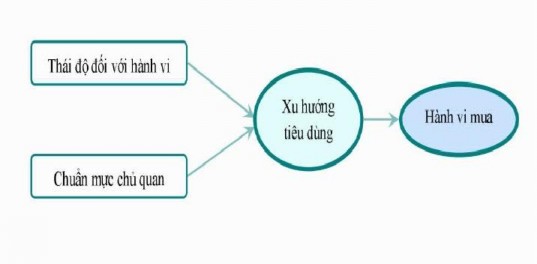

1.4.2. Thuyết hành động hợp lý TRA (Ajzen và Fishbein, 1975)

Mô hình hành động hợp lý (Theory Of Reasoned Action – TRA)

Thuyết hành động hợp lý - TRA (Fishbein, M. & Ajzen 1975) thể hiện sự phối hợp của các thành phần của thái độ trong một cấu trúc được thiết kế để dự đoán và giải tích tốt hơn về hành vi người tiêu dùng trong xã hội dựa trên hai khái niệm cơ bản đó:

(1) Thái độ của người tiêu dùng đối với việc thực hiện hành vi

(2) Các chuẩn mực chủ quan của người tiêu dùng

Hình 1. 2: Mô hình hành động hợp lý TRA (Ajzen và Fishbein, 1975)

Thái độ trong TRA có thể được xem xét như trong mô hình thái độ đa thuộc tính (Fishbein, M. & Ajzen 1975)

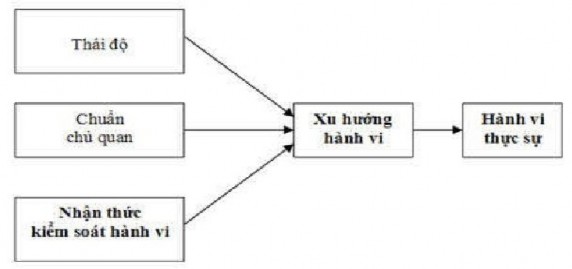

1.4.3. Thuyết hành vi dự định TPB (Ajzen, 1991)

Mô hình TRA bị một giới hạn khi dự báo sự thực hiện các hành vi mà con người không kiểm soát được. Trong trong trường hợp này, các yếu tố về thái độ đối với hành vi thực hiện và các chuẩn mực chủ quan của người đó không đủ giải thích cho hành động của họ. Ajzen đã hoàn thiện mô hình TRA bằng cách đưa thêm yếu tố sự kiểm soát hành vi cảm nhận vào mô hình

Hình 1. 3: Thuyết hành vi dự định (TPB )

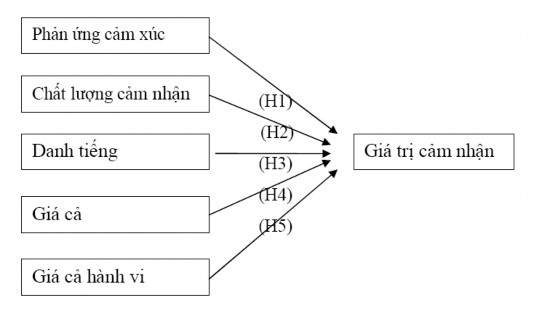

1.4.4. Mô hình giá trị cảm nhận (Petrick, 2002)

Dựa trên mô hình lý thuyết của Zeithaml (1988), những mô hình lý thuyết hiện tại và những đặc tính của dịch vụ, Petrick (2002) đã xây dựng thang đo đo lường giá trị cảm nhận của khách hàng đối với dịch vụ gọi là thang đo SERV- PERVAL. Có những khách hàng có thể nhớ chính xác giá của dịch vụ mà họ mua, những khách hàng khác thì chỉ có thể nhớ là họ đã mua dịch vụ đó mắc hay rẻ. Nhưng cũng có những khách hàng không chỉ nhớ đến giá. Nhiều khách hàng sẽ đánh giá những chi phí không mang tính tiền tệ như thời gian, chi phí tìm kiếm, hình ảnh thương hiệu và sự thuận tiện. Vì vậy chi phí tiền tệ và phi tiền tệ cảm nhận đều được xem như sự hy sinh của khách hàng, và nó ảnh hưởng đến nhận thức về giá trị dịch vụ của họ.

Hình 1. 4: Mô hình giá trị cảm nhận (Petrick, 2002)

1.4.5. Mô hình Servqual và Servperf

Mô hình Servqual:

Khi bộ thang đo SERVQUAL (Parasuraman và cộng sự, 1988) được công bố đã có những tranh luận về vấn đề làm thế nào để đo lường chất lượng dịch vụ tốt nhất. Gần hai thập kỷ sau đó, nhiều nhà nghiên cứu đã nổ lực chứng minh tính hiệu quả của bộ thang đo SERVQUAL. Cụ thể, theo mô hình SERVQUAL, chất lượng dịch vụ được xác định như sau:

Chất lượng dịch vụ = Mức độ cảm nhận – Giá trị kỳ vọng

Mô hình Servperf:

Tuy nhiên, việc sử dụng mô hình chất lượng và khoảng cách làm cơ sở cho việc đánh giá chất lượng dịch vụ cũng có nhiều tranh luận (Carmen, 1990; Babakus & Boller, 1992; Cronin & Taylor, 1992). Cronin và Taylor (1992) với mô hình SERVPERF, cho rằng mức độ cảm nhận của khách hàng đối với sự thực hiện dịch vụ của doanh nghiệp phản ánh tốt nhất chất lượng dịch vụ. Theo mô hình SERVPERF thì:

Chất lượng dịch vụ = Mức độ cảm nhận

Kết luận này đã được đồng tình bởi các tác giả khác như Lee và cộng sự (2000), Brady và cộng sự (2002). Bộ thang đo SERVPERF cũng sử dụng 22 mục phát biểu tương tự như phần hỏi về cảm nhận của khách hàng trong mô hình SERVQUAL, bỏ qua phần hỏi về kỳ vọng.

Cụ thể :

Bộ thang đo SERVQUAL nhằm đo lường sự cảm nhận về dịch vụ thông qua năm thành phần chất lượng dịch vụ, bao gồm:

Tin cậy (reliability):

Đáp ứng (responsiveness): Năng lực phục vụ (assurance): Đồng cảm (empathy):

Phương tiện hữu hình (tangibles):

Bộ thang đo gồm 2 phần, mỗi phần có 22 phát biểu. Phần thứ nhất nhằm xác định kỳ vọng của khách hàng đối với loại dịch vụ của doanh nghiệp nói chung. Nghĩa là không quan tâm đến một DN cụ thể nào, người được phỏng vấn cho biết mức độ mong muốn của họ đối với dịch vụ đó. Phần thứ hai nhằm xác định cảm nhận của khách hàng đối với việc thực hiện dịch vụ của doanh nghiệp khảo sát. Nghĩa là căn cứ vào dịch vụ cụ thể của DN được khảo sát để đánh giá. Kết quả nghiên cứu nhằm nhận ra các khoảng cách giữa cảm nhận khách hàng về chất lượng dịch vụ do doanh nghiệp thực hiện và kỳ vọng của khách hàng đối với chất lượng dịch vụ đó. Cụ thể, theo mô hình SERVQUAL, chất lượng dịch vụ được xác định như sau:

Chất lượng dịch vụ = Mức độ cảm nhận – Giá trị kỳ vọng.

Parasuraman và cộng sự khẳng định rằng SERVQUAL là một dụng cụ đo lường chất lượng dịch vụ tin cậy và chính xác (Parasuraman và cộng sự, 1988;

1991; 1993) và thang đo này đã được sử dụng rộng rãi (Buttle, 1996; Robinson, 1999).

Ưu điểm của SERVPERF: bản câu hỏi trong mô hình SERVPERF ngắn gọn hơn phân nửa so với SERVQUAL, tiết kiệm được thời gian và có thiện cản hơn cho người trả lời.

Nhược điểm của SERVQUAL: Bên cạnh việc bản câu hỏi dài theo mô hình SERVQUAL, khái niệm sự kỳ vọng gây khó hiểu cho người trả lời. Vì thế, sử dụng thang đo SERVQUAL có thể ảnh hưởng tới chất lượng dữ liệu thu thập, dẫn đến giảm độ tin cậy và tính không ổn định của các biến quan sát.

1.5. Tổng quan nghiên cứu

Đề xuất mô hình chấp nhận và sử dụng ngân hàng điện tử ở Việt Nam, tác giả: Nguyễn Duy Thanh, Cao Hào Thi (Tạp chí phát triển KH&CN, tập 14, số Q2- 2011) Dựa vào các lý thuyết hành động hợp lý (TRA), thuyết hành vi dự định (TPB), mô hình chấp nhận công nghệ (TAM), TAM 2, IDT, UTAUT, tác giả đề xuất mô hình E-BAM. Theo mô hình E-BAM, các nhân tố ảnh hưởng đến việc chấp nhận và sử dụng dịch vụ ebanking bao gồm: Hiệu quả mong đợi, Khả năng tương thích, Dễ dàng sử dụng, Kiểm soát hành vi, Chuẩn chủ quan, Rủi ro giao dịch, Hình ảnh ngân hàng, Yếu tố pháp luật. Các yếu tố nhân khẩu học (MID) là các thông tin liên quan tới cá nhân: giới tính, độ tuổi, trình độ, nghề nghiệp, kinh nghiệm, thu nhập, vùng miền.

Lê Thị Kim Tuyết (2015), luận văn thạc sĩ “ Nghiên cứu động cơ sử dụng dịch vụ Internet Banking của người tiêu dùng tại TP Đà Nẵng”. Thang đo cho bài nghiên cứu được xây dựng trên cơ sở các thành phần được tiếp cận từ các mô hình nghiên cứu như TAM, TPB, DPTB, DOI... Các biến quan sát trong mô hình của tác giả gồm: Sự hữu ích cảm nhận, Hiểu biết, Tương hợp, Giảm rủi ro, Ảnh hưởng xã hội, Linh động, Phong cách, Công việc.

Giới hạn của nghiên cứu:

- Thành phần đo lường chưa đủ độ lớn và bao quát hết toàn bộ

- Mô hình nghiên cứu chỉ mới dừng lại ở việc tìm thấy các biến số động cơ và các biến quan sát đo lường nó mà chưa đi thực hiện kiểm định mối quan hệ giữa các biến trong mô hình.

- Chỉ mới nghiên cứu tại thị trường Đà Nẵng, không có đủ điều kiện để nghiên cứu cả thị trường Việt Nam.

Phạm Thị Kim Yến (2013), “Phân tích các nhân tố ảnh hưởng đến quyết định gửi tiền của khách hàng cá nhân tại ngân hàng TMCP Đầu Tư và Phát triển Việt Nam trên địa bàn Thành Phố Hồ Chí Minh”. Bài viết được tác giả nghiên cứu khám phá với phương pháp thống kê mô tả và sử dụng dữ liệu của nghiên cứu thực nghiệm. Bằng phương pháp nghiên cứu định lượng, bài viết đã kết luận được 6 nhân tố ảnh hưởng đến quyết định gửi tiền của khách hàng cá nhân tại BIDV là: lãi suất, phong cách phục vụ, sự thuận tiện, thương hiệu, chính sách chăm sóc khách hàng, sự giới thiệu. Trong đó, nhân tố quan trọng nhất là lãi suất, nó có tác động to lớn nhất đối với quyết định gửi tiền của khách hàng cá nhân.

- Nguyễn Thị Phương Trâm (2008). “Chất lượng dịch vụ ngân hàng điện tử: So sánh giữa mô hình Servqual và Gronroos”. Trong bài đề cập đến việc xây dựng mô hình nghiên cứu mối quan hệ giữa chất lượng dịch vụ ngân hàng điện tử và sự thỏa mãn của khách hàng theo hai mô hình chất lượng dịch vụ SERVQUAL và mô hình chất lượng kỹ thuật/ chất lượng chức năng.

- Hoàng Xuân Bích Loan (2008). “Nâng cao sự hài lòng của khách hàng tại Ngân hàng Đầu tư và phát triển Việt Nam”. Đề tài nghiên cứu xác định các yếu tố tác động đến mức độ hài lòng của khách hàng, đánh giá một cách khách quan nhu cầu khách hàng cũng như chất lượng dịch vụ khách hàng. Qua đó, ngân hàng sẽ có những cải thiện thích hợp nhằm nâng cao hiệu quả hoạt động của ngân hàng và giúp cho khách hàng luôn cảm thấy hài lòng mỗi khi tìm đến Ngân hàng.

Featherman & Pavlou (2003) và Lee (2008) đề xuất mô hình nghiên cứu nhằm giải thích ý định sử dụng dịch vụ ebanking và tập trung nghiên cứu về tác động của “Nhận thức rủi ro” đến ý định sử dụng dịch vụ ebanking. Kết quả các nghiên cứu

trên cho thấy “Nhận thức rủi ro” có tác động âm đến “Ý định sử dụng”. Nghiên cứu của Featherman & Pavlou (2003) có tích hợp thêm mô hình TAM, trong khi Lee (2008) tích hợp cả TAM và TPB.

Ainin, Lim và Wee (2005) dựa vào mô hình đánh giá thích nghi với website của Chung và Payter (2002) nghiên cứu các biến: dễ sử dụng, hiệu quả thẩm mỹ, hiệu suất và các yếu tố khác. Kết quả cho thấy có mối quan hệ tiêu cực giữa tuổi tác và chấp nhận sử dụng ebanking, ngược lại thu nhập hàng tháng và vị trí công việc có ý nghĩa tích cực. Hơn nữa, không có mối quan hệ quan trọng giữa giới tính, tình trạng hôn nhân, dân tộc, trình độ học vấn đến chấp nhận sử dụng ebanking. Tuy nhiên, nghiên cứu này chỉ tập trung vào các yếu tố nhân khẩu học vào không có phân tích sâu hơn để xác định các yếu tố có ảnh hưởng đến hành vi người tiêu dùng

CHƯƠNG 2: PHƯƠNG PHÁP LUẬN NGHIÊN CỨU

2.1. Mô hình nghiên cứu và giả thuyết nghiên cứu

2.1.1. Mô hình nghiên cứu

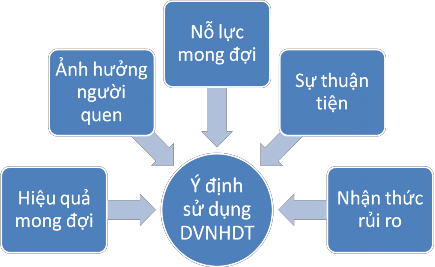

Mô hình nghiên cứu các yếu tố tác động đến hành vi sử dụng dịch vụ ngân hàng điện tử tại BIDV Cẩm Phả:

Hình 2.1: Mô hình nghiên cứu