Với mô hình E-CAM, nhận thức rủi ro đã được bổ sung vào khi xem xét các nhân tố tác động đến việc chuyển người sử dụng internet thành khách hàng tiềm năng, bên cạnh hai nhân tố mà mô hình TAM đã đề cập trước đó là nhận thức tính dễ sử dụng và nhân thức sự hữu ích.

1.2.2.3 Mô hình chấp nhận sử dụng dịch vụ ngân hàng điện tử ( E- Banking Adoption Model- E-BAM)

Dựa trên điều kiện thực tế tại Việt Nam, đồng thời dựa vào cơ sở lý thuyết của các mô hình TRA (Thuyết hành động hợp lý), TPB (Thuyết hành vi dự định), TAM (Mô hình chấp nhận công nghệ), IDT (Lý thuyết chấp nhận sự đổi mới), UTAUT (Lý thuyết thống nhất và chấp nhận sử dụng công nghệ), Nguyễn Duy Thanh và Cao Hào Thi (2011) đã xây dựng mô hình chấp nhận sử dụng ngân hàng điện tử (e- banking) tại Việt Nam.

Các yếu tố nhân khẩu học

Các yếu tố nhân khẩu học

Hiệu quả mong đợi

Khả năng tương thích

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại ngân hàng TMCP Công Thương Việt Nam - Khu vực thành phố Hồ Chí Minh - 2

Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân tại ngân hàng TMCP Công Thương Việt Nam - Khu vực thành phố Hồ Chí Minh - 2 -

Tiện Ích Và Rủi Ro Của Dịch Vụ Ngân Hàng Trực Tuyến

Tiện Ích Và Rủi Ro Của Dịch Vụ Ngân Hàng Trực Tuyến -

Mô Hình Chấp Nhận Công Nghệ (Technology Acceptance Model- Tam)

Mô Hình Chấp Nhận Công Nghệ (Technology Acceptance Model- Tam) -

Quy Mô Vốn Chủ Sở Hữu Và Vốn Điều Lệ Của Vietinbank Từ 2008 Đến 2012

Quy Mô Vốn Chủ Sở Hữu Và Vốn Điều Lệ Của Vietinbank Từ 2008 Đến 2012 -

Thực Trạng Cung Cấp Dịch Vụ Ngân Hàng Trực Tuyến Dành Cho Khách Hàng Cá Nhân Tại Vietinbank- Khu Vực Tp.hcm

Thực Trạng Cung Cấp Dịch Vụ Ngân Hàng Trực Tuyến Dành Cho Khách Hàng Cá Nhân Tại Vietinbank- Khu Vực Tp.hcm -

Kiểm Định Độ Tin Cậy Của Thang Đo Bằng Hệ Số Cronbach’S Alpha

Kiểm Định Độ Tin Cậy Của Thang Đo Bằng Hệ Số Cronbach’S Alpha

Xem toàn bộ 109 trang tài liệu này.

Dễ dàng sử dụng

Kiểm soát hành vi

Chấp nhận E-Banking

Chuẩn chủ quan

Rủi ro giao dịch

Hình ảnh ngân hàng

Yếu tố pháp luật

Sử dụng E-Banking

Hình 1.6 : Mô hình E-BAM ở Việt Nam

(Nguồn: Nguyễn Duy Thanh và Cao Hào Thi, 2011, trang 100)

Các tác giả đưa vào mô hình tám nhân tố tác động đến việc chấp nhận sử dụng ngân hàng điện tử là hiệu quả mong đợi, khả năng tương thích, dễ dàng sử dụng, kiểm soát hành vi, chuẩn chủ quan, rủi ro giao dịch, hình ảnh ngân hàng và yếu tố pháp luật. Kết quả nghiên cứu cho thấy nhận thức kiểm soát hành vi có tác động tích cực nhất đến sự chấp nhận e-banking, chuẩn chủ quan có ảnh hưởng ít nhất và rủi ro trong giao dịch có hệ số hồi quy âm nên tác động theo chiều hướng rủi ro càng cao thì mức độ chấp nhận e-banking càng ít. Các nhân tố còn lại đều tác động thuận chiều lên sự chấp nhận e-banking. Ngoài ra, nghiên cứu còn chỉ ra rằng sự chấp nhận e-banking càng cao thì tần suất sử dụng e-banking càng nhiều.

1.2.3 Mô hình nghiên cứu về các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân

1.2.3.1 Các khái niệm trong mô hình

Quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân: Dựa trên cơ sở lý thuyết hành vi người tiêu dùng và các nghiên cứu trước đây, quyết định sử dụng dịch vụ ngân hàng trực tuyến được xem xét trong mô hình nghiên cứu trên các khía cạnh: quyết định thời gian sử dụng, quyết định nhà cung cấp dịch vụ và hành vi sau khi sử dụng dịch vụ.

Hiệu quả mong đợi (Performance expectancy) là mức độ mà khách hàng tin rằng hệ thống ngân hàng trực tuyến sẽ giúp họ đạt hiệu quả cao hơn trong công việc liên quan đến ngân hàng.

Tính dễ sử dụng (Perceived ease of use) là mức độ mà khách hàng tin rằng họ có thể sử dụng ngân hàng trực tuyến mà không cần nỗ lực nhiều.

An toàn bảo mật (Security and privacy) là mức độ an tâm mà khách hàng có thể cảm nhận được khi sử dụng dịch vụ ngân hàng trực tuyến.

Chính sách giá (price policy) là mức độ đánh giá của khách hàng về tính hợp lý, cạnh tranh của các loại phí khi sử dụng ngân hàng trực tuyến.

Hình ảnh ngân hàng (Bank image) là những hình ảnh về ngân hàng (thương hiệu, uy tín, ...) có tác động đến quyết định sử dụng ngân hàng trực tuyến của khách hàng.

1.2.3.2 Mô hình đề xuất và các giả thuyết nghiên cứu

Với mục tiêu xác định các nhân tố ảnh hưởng và đo lường mức độ ảnh hưởng của từng nhân tố lên quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân, dựa vào mô hình chấp nhận công nghệ - TAM và tham khảo các nghiên cứu trước đây, tác giả đề xuất mô hình nghiên cứu ở hình 1.7.

Các yếu tố cá nhân: Giới tính, độ tuổi, trình độ, nghề nghiệp, thu nhập

H1+ H2+ H3+ H4+ H5+

Hiệu quả mong đợi

Tính dễ sử dụng

Quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân

An toàn bảo mật

Hình ảnh ngân hàng

Chính sách giá

Hình 1.7: Mô hình nghiên cứu đề xuất

Các giả thuyết của mô hình:

Dựa trên mô hình chấp nhận công nghệ -TAM (Davis, 1989), hai nhân tố hiệu quả mong đợi và tính dễ sử dụng được đưa vào mô hình nghiên cứu với giả thuyết:

H1: Hiệu quả mong đợi tác động thuận chiều lên quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân.

H2: Tính dễ sử dụng tác động thuận chiều lên quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân.

Dựa trên mô hình chấp nhận sử dụng thương mại điện tử -ECAM (Joongho Ahn và cộng sự, 2001), liên quan đến nhận thức rủi ro trong dịch vụ ngân hàng trực tuyến, nhân tố an toàn bảo mật được đưa vào mô hình nghiên cứu với giả thuyết:

H3: An toàn bảo mật tác động thuận chiều lên quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân.

Dựa trên mô hình chấp nhận sử dụng ngân hàng điện tử - EBAM (Nguyễn Duy Thanh và Cao Hào Thi, 2011), nhân tố hình ảnh ngân hàng được đưa vào mô hình nghiên cứu với giả thuyết:

H4: Hình ảnh ngân hàng tác động thuận chiều lên quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân.

Ngoài ra, tác giả đề xuất thêm nhân tố chính sách giá vào mô hình nghiên cứu với giả thuyết:

H5: Chính sách giá tác động thuận chiều lên quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân.

KẾT LUẬN CHƯƠNG 1

Ngân hàng trực tuyến là một trong những dịch vụ của ngân hàng điện tử, ứng dụng thành tựu của mạng internet vào việc cung cấp các sản phẩm, dịch vụ ngân hàng. Dịch vụ ngân hàng trực tuyến mang lại nhiều lợi ích cho cả ngân hàng lẫn khách hàng sử dụng. Tuy nhiên, các giao dịch qua internet luôn hàm chứa rủi ro có thể gây ra tổn thất. Chính vì vậy, để phát triển dịch vụ ngân hàng trực tuyến, cần có đủ những điều kiện về khung pháp lý, cơ sở hạ tầng công nghệ thông tin và truyền thông, hệ thống cung ứng sản phẩm dịch vụ và thanh toán trực tuyến, nguồn nhân lực có trình độ, và quan trọng là phải có được sự hiểu biết và chấp nhận của công chúng, những người trực tiếp sử dụng dịch vụ.

Dựa trên mô hình chấp nhận công nghệ và tham khảo các nghiên cứu trước đây về ngân hàng trực tuyến trên thế giới cũng như ở Việt Nam, tác giả đưa ra mô hình nghiên cứu với 5 nhân tố tác động đến quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng cá nhân: Hiệu quả mong đợi, tính dễ sử dụng, rủi ro giao dịch, chính sách giá và hình ảnh ngân hàng. Ngoài ra, sự khác nhau về các yếu tố cá nhân (giới tính, độ tuổi, trình độ học vấn, thu nhập, nghề nghiệp) cũng được đưa vào mô hình để xem xét có hay không việc tạo nên sự khác biệt trong quyết định sử dụng dịch vụ ngân hàng trực tuyến của khách hàng.

CHƯƠNG 2

CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN QUYẾT ĐỊNH SỬ DỤNG DỊCH VỤ NGÂN HÀNG TRỰC TUYẾN CỦA KHÁCH HÀNG CÁ NHÂN TẠI NGÂN HÀNG TMCP CÔNG THƯƠNG

VIỆT NAM- KHU VỰC TP. HỒ CHÍ MINH

2.1 Khái quát về Ngân hàng TMCP Công Thương Việt Nam

2.1.1 Lịch sử hình thành và phát triển của Ngân hàng TMCP Công Thương Việt Nam

Ngân hàng Công thương Việt Nam được thành lập vào ngày 26/3/1988, trên cơ sở tách ra từ Ngân hàng Nhà nước Việt Nam theo Nghị định số 53/HĐBT của Hội đồng Bộ trưởng, là một trong những ngân hàng thương mại lớn, giữ vai trò quan trọng, trụ cột của ngành ngân hàng Việt Nam. Từ khi thành lập đến nay Ngân hàng TMCP Công Thương Việt Nam (tên viết tắt là Vietinbank) đã trải qua các mốc lịch sử quan trọng:

- Ngày 26/03/1988: Thành lập các Ngân hàng Chuyên doanh, (theo Nghị định số 53/HĐBT của Hội đồng Bộ trưởng).

- Ngày 14/11/1990: Chuyển Ngân hàng chuyên doanh Công thương Việt Nam thành Ngân hàng Công thương Việt Nam, (theo Quyết định số 402/CT của Hội đồng Bộ trưởng).

- Ngày 27/03/1993: Thành lập Doanh nghiệp Nhà nước có tên Ngân hàng Công thương Việt Nam, (theo Quyết định số 67/QĐ-NH5 của Thống đốc NHNN Việt Nam).

- Ngày 21/09/1996: Thành lập lại Ngân hàng Công thương Việt Nam, (theo Quyết định số 285/QĐ-NH5 của Thống đốc NHNN Việt Nam).

- Ngày 15/04/2008: Ngân hàng Công thương đổi tên thương hiệu từ IncomBank sang thương hiệu mới VietinBank.

- Ngày 31/07/2008: Vietinbank được cấp “Chứng chỉ ISO 9001 – 2000” cho hoạt động tín dụng, bảo lãnh và thanh toán.

- Ngày 04/06/2009: Đại hội đồng cổ đông lần thứ nhất của Vetinbank được diễn ra. VietinBank được Sở giao dịch Chứng khoán TP.HCM (HOSE) chấp thuận niêm yết từ ngày 16/07/2009.

- Ngày 08/07/2009: công bố quyết định đổi tên Ngân hàng Công thương Việt Nam thành Ngân hàng Thương mại Cổ phần Công thương Việt Nam, theo giấy phép thành lập và hoạt động của Thống đốc Ngân hàng Nhà nước Việt Nam số 142/GP-NHNN cấp ngày 03/07/2009.

- Ngày 10/10/2010: Vietinbank ký kết Văn kiện hợp tác và đầu tư với Công ty tài chính quốc tế (IFC).

- Ngày 06/07/2012: VietinBank được Sở Kế hoạch và Đầu tư thành phố Hà Nội cấp lại Giấy chứng nhận Doanh nghiệp (mã số Doanh nghiệp 0100111948) với vốn điều lệ 26,218 tỷ đồng, thay thế cho Giấy chứng nhận Doanh nghiệp cấp lần đầu vào ngày 03/07/2009.

- Ngày 27/12/2012: VietinBank chính thức ký kết bán 20% cổ phần cho Bank of Tokyo Mitsubishi, Tập đoàn Tài chính - Ngân hàng lớn nhất Nhật Bản.

Cho đến nay, Vietinbank đã có hệ thống mạng lưới trải rộng toàn quốc với 01 Sở giao dịch, 150 Chi nhánh và trên 1000 Phòng giao dịch/ Quỹ tiết kiệm, có 7 Công ty hạch toán độc lập là Công ty Cho thuê Tài chính, Công ty Chứng khoán Công thương, Công ty TNHH MTV Quản lý Nợ và Khai thác Tài sản, Công ty TNHH MTV Bảo hiểm, Công ty TNHH MTV Quản lý Quỹ, Công ty TNHH MTV Vàng bạc đá quý, Công ty TNHH MTV Công đoàn và 3 đơn vị sự nghiệp là Trung tâm Công nghệ Thông tin, Trung tâm Thẻ, Trường Đào tạo và phát triển nguồn nhân lực. Vietinbank là thành viên sáng lập và là đối tác liên doanh của Ngân hàng Indovina, có quan hệ đại lý với trên 900 ngân hàng, định chế tài chính tại hơn 90 quốc gia và vùng lãnh thổ trên toàn thế giới, và là thành viên của Hiệp hội Ngân hàng Việt Nam, Hiệp hội ngân hàng Châu Á, Hiệp hội Tài chính viễn thông Liên ngân hàng toàn cầu (SWIFT), Tổ chức Phát hành và Thanh toán thẻ Visa, Master

quốc tế. Năm 2011, Vietinbank trở thành ngân hàng đầu tiên tại Việt Nam mở chi nhánh tại Châu Âu, đánh dấu bước phát triển vượt bậc của nền tài chính Việt Nam trên thị trường khu vực và thế giới.

2.1.2 Tình hình hoạt động kinh doanh của Ngân hàng TMCP Công Thương Việt Nam

Những năm qua, do ảnh hưởng của khủng hoảng tài chính toàn cầu, nền kinh tế thế giới và trong nước đều bị suy giảm. Trong bối cảnh đó, toàn hệ thống Ngân hàng TMCP Công Thương Việt Nam đã nỗ lực vượt qua khó khăn, bám sát chỉ đạo của Chính phủ và Ngân hàng Nhà nước, thực hiện hiệu quả các nhiệm vụ, duy trì hoạt động kinh doanh an toàn hiệu quả, chủ động hội nhập, hướng theo chuẩn mực và thông lệ quốc tế. Hoạt động kinh doanh của Vietinbank những năm qua đạt đã được những kết quả đáng ghi nhận.

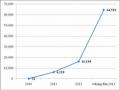

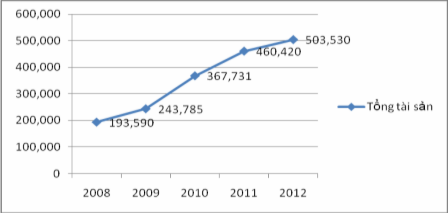

Về tăng trưởng quy mô, giá trị tổng tài sản của Vietinbank không ngừng gia tăng qua các năm. Năm 2008, giá trị tổng tài sản là 193,590 tỷ đồng, sang năm 2009 đạt 243,785 tỷ đồng, tăng 25.93% so với năm 2008. Giá trị tổng tài sản tăng mạnh vào năm 2010 lên 367,731 tỷ đồng, tăng tương đương 50.84% so với năm 2009. Tính đến cuối năm 2012, tổng giá trị tài sản của Vietinbank là 503,530 tỷ đồng và vẫn giữ được đà tăng trưởng tốt.

Biểu đồ 2.1: Giá trị tổng tài sản của Vietinbank từ 2008 đến 2012

(Đơn vị: tỷ đồng)

(Nguồn: Báo cáo thường niên năm 2012 của Vietinbank)