Xu hướng sử dụng dịch vụ tiền gửi tiết kiệm tại ngân hàng TMCP Đông Á

chi nhánh Huế

Xu hướng sử dụng dịch vụ TGTK của ngân hàng cá nhân phụ thuộc vào rất nhiều yếu tố, có thể là phụ thuộc vào nhận thức của khách hàng đối với các thuộc tính của sản phẩm hoặc là do tác động của người thân. Do đó khảo sát xu hướng sử dụng sẽ

giúp cho ta biết được người tiêu dùng sẽ tiếp tục sử dụng hay không sử dụng dịch vụ.

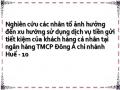

Xu hướng sử dụng

DVTG tại Ngân hàng

Sơ đồ 8: Mô hình đề xuất

1.2. Cơ sở thực tiễn

1.2.1. Tình hình huy động tiền gửi tại các ngân hàng Việt Nam hiện nay

Trong thời đại hiện nay, hầu hết tất cả các ngân hàng đều phải vươn lên để đủ sức mạnh cạnh tranh và hội nhập với nền kinh tế khu vực và trên thế giới. Các ngân hàng Việt Nam không ngừng cải thiện và nâng cao hiệu quả hoạt đông, trong đó đặc biệt chú trọng đến công tác huy động dịch vụ tiền gửi cá nhân, hộ gia đình. Đây là lĩnh

Uy tín thương hiệu

Cơ sở vật chất và yếu tố tiện lợi

Yếu tố lãi suất

Chương trình khuyến mãi

Yếu tố nhân viên

Vai trò cá nhân

vực mà trên thị trường hiện nay có sự cạnh tranh mạnh mẽ nhất và sôi động nhất giữa các ngân hàng trong việc thu hút tiền nhàn rỗi, trong thời gian gần đây các NHTM đưa ra các hình thức sau:

- Cạnh tranh khuyến khích khách hàng mở tài khoản cá nhân, tài khoản sử

dụng thẻ…

- Cạnh tranh thu hút tiền gửi không kỳ hạn của hộ gia đình và các tổ chức kinh tế - xã hôi. Giữa các tổ chức tín dụng cạnh tranh thu hút tiền gửi của kho bạc nhà nước, bảo hiểm xã hội Việt Nam, Bảo việt, các công ty bảo hiểm nhân thọ, viễn thông, bưu chính, điện lực…

- Cạnh tranh thu hút tiền gửi tiết kiệm: thời gian gần đây để khuyến khích khách hàng sử dụng, một số NHTM đưa ra dịch vụ: gửi một nơi lĩnh nhiều nơi, tiết kiệm tích lũy tương lai, chắp cánh tương lai cho con, tiết kiệm gắn với bảo hiểm nhân thọ, tiết kiệm lũy tiến trả lãi theo số tiền gửi càng cao thì lãi suất càng cao, tiết kiệm linh hoạt tức là khách hàng được chủ động rút tiền bất cứ lúc nào có nhu cầu và lãi suất tính theo số ngày thực tế gửi tương ứng với kỳ hạn gần nhất…

- Các ngân hàng cũng phát hành các chứng chỉ tiền gửi, kỳ phiếu, trái phiếu…

chủ yếu là huy động có thời hạn 6 tháng trở lên, lãi suất hấp dẫn.

Với việc huy động tiền gửi dân cư các ngân hàng cũng rất tích cực ứng dụng các công nghệ, ứng dụng Marketing… để khai thác triệt để nguồn này. Sự triển khai gần như đồng bộ và giống nhau giữa các ngân hàng đã tạo cho khách hàng nhiều sự lựa chọn hơn cho sản phẩm, dịch vụ tiền gửi tiện ích sử dụng, nhu cầu được thảo mãn… Đặc biệt, trong tình hình kinh tế lạm phát như hiện nay, việc duy trì khách hàng trung thành và thu hút khách hành tiềm năng đang là thách thức đối với hoạt động ngân hàng và cũng là vấn đề đặt ra cho những người làm công tác huy động vốn tiền gửi dân cư.

Hiện nay, các ngân hàng đã huy động tiền gửi dân cư và cung cấp một lượng tiền vốn khách lớn cho nền kinh tế. Hệ thống ngân hàng đã có cuộc đổi mới toàn diện, nhiều văn bản pháp luật đã được ban hành đồng bộ. chính sách tiền tệ được đổi mới điều hành theo nguyên tắc thị trường và phù hợp với thông lệ quốc tế. Chính sách lãi suất và tỷ giá hối đoái được áp dụng theo cơ chế thị trường.

Tuy nhiên, một số ngân hàng vẫn còn hạn chế, dịch vụ tiền gửi trong nước còn đơn điệu chất lượng chưa cao, chưa định hướng theo nhu cầu khách hàng. Hoạt động Marketing cho huy động tiền gửi dân cư chưa chú trọng, quảng cáo chưa được tổ chức quy mô. Hệ thống thông tin vẫn còn lạc hậu so với các nước trên thế giới.

1.2.2. Ý nghĩa của việc nghiên cứu các nhân tố ảnh hưởng đến việc lựa chọn sử

dụng dịch vụ tiền gửi tại ngân hàng

Mỗi một doanh nghiệp trên thị trường, muốn có được thành công nhất định trong kinh doanh họ phải trải qua một quá trình vô cùng gian khổ. Sự lẫn lộn giữa cơ hội, thách thức do thị trường mang lại và những điểm yếu tiềm ẩn trong bản thân mỗi doanh nghiệp. Đặc biệt hơn đó là sự cạnh tranh lẫn nhau giữa các ngân hàng nhằm mục đích cuối cùng là thu hút được một lượng khách hàng lớn về phía mình. Vậy nên một số câu hỏi đặt ra và cũng không phải một ngân hàng nào cũng có thể tháo gỡ được một cách nhanh chóng đó là làm thế nào để thu hút ngày càng nhiều khách hàng sử dụng dịch vụ, sản phẩm của doanh nghiệp mình? Hay khách hàng đang đòi hỏi gì về dịch vụ và mình phải đáp ứng như thế nào để làm thỏa mãn tốt nhất khách hàng?. Khách hàng là người có tính quyết định đến sự sống còn của doanh nghiệp kinh doanh. Trong xu thế phát triển ngày nay khi khách hàng được xem là “người trả lương cho doanh nghiệp” là yếu tố quan trọng bậc nhất cần được quan tâm. Theo Charly Kerson giám đốc Citibank khu vực Châu Á Thái Bình Dương nhận định rằng: “… Càng phục vụ hiệu quả theo cách làm lợi nhiều mặt cho khách hàng, trở thành một trợ thủ đáng tin cậy của họ, chúng ta càng có uy tín rộng rãi trong dân chúng, trong giới kinh doanh trong thị trường tài chính. Được như vậy thì số lượng khách hàng đến với ngân hàng ngày càng nhiều hơn, số vụ giao dịch sẽ ngày càng nhiều, các nghiệp vụ kinh doanh của ngân hàng ngày càng phát triển va như vậy lợi nhuận ngân hàng thu được sẽ ngày càng tăng lên. Vì vậy, một khâu đặt biệt quan trọng đối với bản thân các ngân hàng đó là phải thấu hiểu những xu hướng, suy nghĩ, các yếu tố nào ảnh hưởng đến hàng vi sử dụng sản phẩm, dịch vụ của khách hàng để từ đó đưa ra những biện pháp nhằm đáp ứng nhu cầu khách hàng một cách tốt nhất.

CHƯƠNG 2: NGHIÊN CỨU CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN XU HƯỚNG SỬ DỤNG DỊCH VỤ TIỀN GỬI TIẾT KIỆM CỦA KHÁCH HÀNG CÁ NHÂN TẠI NGÂN HÀNG TMCP ĐÔNG Á CHI NHÁNH HUẾ

2.1. Tổng quan về ngân hàng TMCP Đông Á Việt nam

Ngân hàng TMCP Đông Á ( DongA Bank) là một trong những ngân hàng cổ phần đầu tiên được thành lập vào đầu những năm 1990 trong bối cảnh nền kinh tế Việt Nam còn nhiều khó khăn và ràng buộc. Trải qua chặng đường 19 năm hoạt động DongA Bank đã lập được “chiến tích” là trở thành ngân hàng đầu tiên dẫn đầu về phát triển dịch vụ thẻ. Những thành tựu vượt bậc của DongA Bank được thể hiện qua những con số ấn tượng như sau:

Vốn điều lệ tính tới thời điểm này tăng lên 225 lần, từ 20 tỷ đồng lên 4.500 tỷ đồng.

Tổng tài sản đến cuối năm 2011 là 64.548 tỷ đồng

Từ 3 phòng nghiệp vụ chính là Tín dụng, Ngân quỹ và Kinh doanh lên 32 phòng ban thuộc hội sở và các trung tâm cùng với 3 công ty thành viên và 240 chi nhánh, phòng giao dịch, trung tâm giao dịch 24h trên toàn quốc.

Nhân sự tăng 7.800% từ 56 người lên 4.368 người.

Sở hữu gần 6 triệu khách hàng cá nhân và doanh nghiệp.

2.2. Giới thiệu về ngân hàng TMCP Đông Á chi nhánh Huế

2.2.1. Lịch sử hình thành và phát triển của NH TMCP Đông Á chi nhánh Huế

Nhận thấy được những tiềm năng phát triển của thành phố Huế qua các bước phát triển kinh tế đáng kể như tốc độ tăng trưởng kinh tế luôn ở mức 13%, cao hơn trung bình cả nước, chỉ số năng lực cạnh tranh cao với 60,71 điểm, xếp thứ 15/64 tỉnh thành, Ngân hàng TMCP Đông Á đã thành lập Chi nhánh Ngân hàng TMCP Đông Á Chi nhánh Huế ngày 29/07/2009. Tiền thân là Công ty Kiều hối Đông Á - Chi nhánh Huế thành lập ngày 24/06/2002 và năm 2006 chuyển sang thành DongA Bank - Phòng giao dịch Huế. Ban lãnh đạo Ngân hàng Đông Á đã xây dựng tòa nhà trụ sở mới

DongA Bank tại thành phố Huế theo mô hình toà nhà hội sở, khang trang, hiện đại, đáp ứng tốt hơn nữa nhu cầu giao dịch tài chính không ngừng tăng lên theo sự phát triển của đời sống kinh tế - xã hội của người dân địa phương.

Tên chi nhánh: NHTMCP Đông Á - Chi nhánh Huế

Địa chỉ : 26 Lý Thường Kiệt - TP Huế - Tỉnh Thừa Thiên Huế

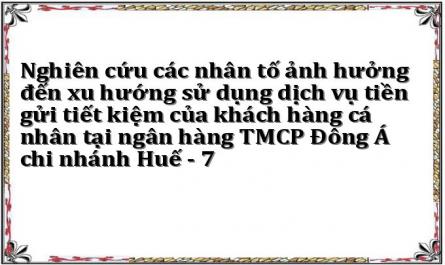

2.2.2. Cơ cấu tổ chức của Ngân hàng Đông Á chi nhánh Huế

- Cơ cấu tổ chức

BAN GIÁM ĐỐC

↓

――――――↓――――――――――――――――↓――――――――

↓ ↓ ↓

BP

KHDN

BP

KHCN

BP GD-

NQ

BP HC-

TH

BP HỖ TRỢ

Sơ đồ 9: Tổ chức bộ máy Ngân hàng TMCP Đông Á Chi nhánh TTHuế

(Nguồn: Ngân hàng Đông Á chi nhánh Huế)

- Nhiệm vụ các phòng ban

o Ban giám đốc (gồm 1 Giám đốc và 1 Phó giám đốc): chịu trách nhiệm chỉ đạo, điều hành toàn bộ hoạt động của Chi nhánh. Xây dựng, thực hiện, kiểm tra các chương trình hành động cụ thể để hoàn thành chỉ tiêu kế hoạch do Tổng giám đốc đề ra.

o Bộ phận khách hàng doanh nghiệp (BP KHDN): Chịu trách nhiệm quản lý

hệ thống kênh phân phối sản phẩm, dịch vụ dành cho khách hàng Doanh nghiệp.

o Bộ phận khách hàng cá nhân (BP KHCN): Chịu trách nhiệm quản lý hệ

thống kênh phân phối sản phẩm, dich vụ của ngân hàng dành cho khách hàng Cá nhân.

o Bộ phận Giao dịch - Ngân Quỹ (BP GD - NQ): có các nhiệm vụ

Trực tiếp tiếp xúc với khách hàng, thực hiện giao dịch với khách hàng.

Trực tiếp hạch toán kế toán, hạch toán thống kê và thanh toán theo quy định

của NHNN, NH DAB - Hội sở chính.

Lập các báo cáo về tình hình hoạt động kinh doanh của chi nhánh trình lên

Giám đốc ký duyệt vào thời điểm kết thúc mỗi năm (31/12 hằng năm).

Quản lý tập trung việc tập trung kinh doanh vốn bằng Việt Nam và các loại ngoại tệ, vàng của Ngân hàng Đông Á sau khi đã đáp ứng dduwwocj nhu cầu tiêu dùng của khách hàng và quản lý các loại rủi ro lãi suất, rủi ro ngoại hoái nhằm đảm bảo thanh khoản cho toàn hệ thống và sinh lợi cao nhất.

o Bộ phận hành chính - kế toán (BP HC-KT): có các nhiệm vụ

Xây dựng các quy chế, tổ chức ngân hàng.

Quản lý nhân sự, thi đua, lao động, tiền lương của nhân viên.

Tiến hành những công việc phục vụ cho nội bộ chi nhánh.

Tham mưu cho Giám đốc về công tác tổ chức quản lý và tuyển dụng.

Chịu trách nhiệm về công tác tài chính, chịu trách nhiệm lập các báo cáo tài chính và báo cáo khác trước giám đốc, hội sở chính, cơ quan nhà nước, quản lý và sử dụng có hiệu quả tài sản của ngân hàng tham mưu cho giám đốc trong công tác quản lý và hạch toán tài chính tại chi nhánh.

o Bộ phận hỗ trợ: có các nhiệm vụ

Tiến hành những công việc phục vụ cho nội bộ của Chi nhánh.

Riêng bộ phận kiểm toán nội bộ do Hội sở chính cử đến để thực hiện các công việc như: giám sát hoạt động của Chi nhánh thông qua báo cáo, lập báo cáo thường kì và đột xuất theo yêu cầu của trưởng Ban kiểm soát nội bộ, của thanh tra NHNN địa phương.

Bộ máy quản lý của Ngân hàng được tổ chức khá gọn nhẹ theo mô hình trực tuyến chức năng, vừa đảm bảo linh hoạt trong quản lý, hoạt động tốt đồng thời vừa đảm bảo tiết kiệm chi phí

- Các hoạt động chủ yếu của NH TMCP Đông Á chi nhánh Huế

o Huy động vốn

Nhận tiền gửi không kỳ hạn và có kỳ hạn bằng VNĐ và ngoại tệ của các tổ chức kinh tế và dân cư.

Nhận tiền gửi tiết kiệm với nhiều hình thức phong phú và hấp dẫn: Tiết kiệm không kỳ hạn và có kỳ hạn bằng VNĐ và ngoại tệ, tiết kiệm dự thưởng...và đặc biệt có chương trình tiết kiệm siêu lãi suất.

Phát hành trái phiếu.

o Cho vay, đầu tư

Cho vay ngắn hạn, trung hạn và dài hạn bằng VNĐ và ngoại tệ

Thấu chi, cho vay tiêu dùng

Hùn vốn liên doanh, liên kết với các tổ chức tín dụng và các định chế trong nước và quốc tế.

Đầu tư trên thị trường vốn và thị trường tiền tệ trong nước và quốc tế

Đồng tài trợ và cho vay hợp vốn đối với những dự án lớn và thời gian hoàn vốn dài.

o Bảo lãnh: Bảo lãnh và tái bảo lãnh trong nước và quốc tế: bảo lãnh dự thầu,

bảo lãnh thực hiện hợp đồng, bảo lãnh than toán,...

o Thanh toán và tài trợ thương mại

Chuyển tiền trong nước và quốc tế.

Thanh toán ủy nhiệm thu, ủy nhiêm chi, séc.

Chi trả lương cho doanh nghiệp qua tài khoản, qua ATM.

Chi trả kiều hối.

o Thẻ và ngân hàng điện tử

Phát hành và thanh toán thẻ đa năng nội địa với nhãn hiệu thương mại là DongA Unicard, phát hành và thanh toán thẻ quốc tế

Dịch vụ thẻ ATM, thẻ tiền mặt

Internet Banking, Phone Banking, SMS Banking.

o Một số hoạt động khác:

Đại lý thanh toán trái phiếu doanh nghiệp và đấu thầu trái phiếu doanh

nghiệp, Đại lý bảo hiểm.

Dịch vụ cho thuê kho bãi, giao nhận hàng hóa.

Các loại hình giao dịch hối đoái: kỳ hạn và hoán đổi.

2.2.3. Tình hình lao động của chi nhánh giai đoạn 2010 - 2012

Bảng 1: Tình hình lao động của Ngân hàng TMCP Đông Á chi nhánh Huế giai đoạn 2010 - 2012

Đvt: người

Năm 2010 | Năm 2011 | Năm 2012 | So sánh 2010/2009 | So sánh 2011/2010 | ||||||

SL | % | SL | % | SL | % | +/- | % | +/- | % | |

Tổng | 50 | 100 | 61 | 100 | 64 | 100 | 11 | 22,00 | 3 | 4,92 |

1.Phân theo giới tính | ||||||||||

Nam | 19 | 38,00 | 23 | 37,70 | 25 | 39.06 | 4 | 21,05 | 2 | 8 |

Nữ | 31 | 62,00 | 38 | 62,30 | 39 | 60,94 | 7 | 22,58 | 1 | 9,1 |

2. Phân theo trình độ | ||||||||||

Đại học và trên đại học | 36 | 72,00 | 42 | 68,85 | 52 | 81,25 | 6 | 16,67 | 10 | 23,81 |

Cao đẳng | 11 | 22,00 | 15 | 24,59 | 11 | 17,19 | 4 | 36,36 | (4) | (26,67) |

Phổ thông | 03 | 6,00 | 4 | 6,56 | 1 | 1,56 | 1 | 33,33 | (3) | (75,00) |

Có thể bạn quan tâm!

-

Lý Thuyết Về Dịch Vụ Ngân Hàng Và Dịch Vụ Tiền Gửi Tiết Kiệm

Lý Thuyết Về Dịch Vụ Ngân Hàng Và Dịch Vụ Tiền Gửi Tiết Kiệm -

Các Nhân Tố Ảnh Hưởng Đến Hành Vi Người Tiêu Dùng

Các Nhân Tố Ảnh Hưởng Đến Hành Vi Người Tiêu Dùng -

Những Công Trình Nghiên Cứu Liên Quan Đến Việc Sử Dụng Dịch Vụ Tiền Gửi

Những Công Trình Nghiên Cứu Liên Quan Đến Việc Sử Dụng Dịch Vụ Tiền Gửi -

Tình Hình Tài Sản Và Nguồn Vốn Của Ngân Hàng Tmcp Đông Á Chi Nhánh

Tình Hình Tài Sản Và Nguồn Vốn Của Ngân Hàng Tmcp Đông Á Chi Nhánh -

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Xu Hướng Sử Dụng Dịch Vụ Tiền Gửi Tiết

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Xu Hướng Sử Dụng Dịch Vụ Tiền Gửi Tiết -

Xác Định Các Nhân Tố Ảnh Hưởng Đến Xu Hướng Sử Dụng Dịch Vụ Tiền Gửi Tiết

Xác Định Các Nhân Tố Ảnh Hưởng Đến Xu Hướng Sử Dụng Dịch Vụ Tiền Gửi Tiết

Xem toàn bộ 145 trang tài liệu này.

(Nguồn: phòng Hành chính - Kế toán ngân hàng Đông Á chi nhánh Huế)

Kinh doanh về dịch vụ tài chính, hơn ai hết NH Đông Á hiểu rằng yếu tố con người là điều kiện tiên quyết tạo nên thành công của ngân hàng. Do đó, chi nhánh Huế rất quan tâm đến chất lượng nguồn nhân lực, đặc biệt là trong thời gian hiện nay. Trên đà phát triển quy mô kinh doanh và để đạt mục tiêu đáp ứng tốt nhất mong muốn của khách hàng, nhu cầu tuyển dụng cán bộ công nhân viên của chi nhánh cũng tăng lên. Năm 2010 số lượng nhân viên là 50 người đến năm 2011 là 61 người, tăng 22,00%, nhưng đến năm 2012 hoạt động kinh doanh của Ngân hàng đang đi vào ổn định nên chỉ tăng hơn năm 2011 là 4,93%, tổng số nhân viên tính đến cuối năm 2012 là 64 người. Số lượng nhân viên tăng nhưng chi nhánh luôn đảm bảo công tác tuyển dụng khách quan, công tác đào tạo lại có hiệu quả để năng lực cán bộ luôn ở mức cao.

Nếu xét về tỷ lệ nam - nữ thì tỷ lệ lao động nữ luôn chiếm tỷ trọng cao hơn so

với nam. Điều này là tất yếu bởi vì trong lĩnh vực kinh doanh dịch vụ các giao dịch