các bên liên quan là một yếu tố liên quan đến việc áp dụng và triển khai CS (Andiç và cộng sự, 2012; Govindan và Bouzon, 2018). Vai trò của các bên liên quan rất có ý nghĩa vì sự hỗ trợ từ các bên liên quan dẫn đến việc thực hiện chiến lược thành công hơn (Becker và Caldwell, 2015; Notteboom cộng sự, 2015).

![]()

Ứng dụng lý thuyết các bên liên quan vào luận án

Khái niệm về CS hoàn toàn phù hợp với cách tiếp cận lý thuyết các bên liên quan, theo đó mục tiêu của một doanh nghiệp vượt ra ngoài các cổ đông của doanh nghiệp và hướng đến cho một nhóm các bên liên quan rộng lớn hơn (Freeman, 2015; Ruf và cộng sự, 2001; McWilliams và cộng sự, 2006). Lý thuyết các bên liên quan được sử dụng rộng rãi trong các nghiên cứu về CS và được xem như là lý thuyết chi phối trong các nghiên cứu về CS (Mitchell và cộng sự, 1997). Ý tưởng cốt lõi của lý thuyết các bên liên quan là cân bằng lợi ích của các bên liên quan khác nhau và quản lý các ảnh hưởng gắn kết trong mối quan hệ giữa các bên liên quan và doanh nghiệp (Lee, 2012). Lý thuyết các bên liên quan là cách tiếp cận quan trọng nhất trong việc giải thích mối quan hệ giữa việc thực hiện các hoạt động CS và các biên liên quan dẫn đến HQHĐ cao hơn. Theo đó, làm thế nào một cam kết vững chắc về các hoạt động xã hội và môi trường tự nhiên đóng góp vào sự tăng trưởng của doanh nghiệp. Lý thuyết này cho rằng là khiếm khuyết nếu các nhà quản lý tập trung hoàn toàn vào nhu cầu của các cổ đông (McWilliams và cộng sự, 2006). Về vấn đề này, các doanh nghiệp nên đáp ứng nhu cầu của các bên liên quan quan trọng khác ngoài các cổ đông của họ. Khi được áp dụng cho cam kết của doanh nghiệp đối với các hoạt động xã hội và môi trường tự nhiên, lý thuyết các bên liên quan hỗ trợ khoản đầu tư của doanh nghiệp vào các chiến lược hướng đến mục tiêu bền vững để tăng cường mối quan hệ với nhân viên, cộng đồng và cổ đông (Ruf và cộng sự, 2001).

Như vậy, vai trò của các bên liên quan trong việc thực hiện các hoạt động vì CS đã được thừa nhận rộng rãi qua các nghiên cứu trên thế giới (Azapagic, 2003; Byrd, 2007; McGrady và Cottrell, 2018; Ashrafi và cộng sự, 2019). Việc xác định và phân tích các bên liên quan là điều cần thiết để hiểu rõ hơn về mối quan hệ giữa CS và các bên liên quan ảnh hưởng đến HQHĐ. Bên cạnh đó, sự tham gia của các bên liên quan đóng góp ý nghĩa quan trọng trong chiến lược phát triển CS. Hiểu được lợi ích và mối quan tâm của các bên liên quan khác nhau là điều kiện tiên quyết để doanh nghiệp thành công và bền vững. Khi các doanh nghiệp hiểu được những gì các bên liên quan mong muốn,

doanh nghiệp sẽ có khả năng tạo được động lực tốt hơn cho nhân viên – là các bên liên quan bên trong và tạo dựng được mối quan hệ tốt hơn với các bên liên quan bên ngoài (Azapagic, 2003).

Lý thuyết các bên liên quan giúp tác giả hình thành nên ý tưởng rằng việc thực hiện các hoạt động CS sẽ tác động đến sự tham gia, sự cam kết và gắn bó của các bên liên quan như nhân viên, nhà đầu tư hay CĐĐP và điều này sẽ dẫn đến việc tăng cường HQHĐ.

2.2.4 Lý thuyết phụ thuộc nguồn lực (Resource Dependence Theory)

Có thể bạn quan tâm!

-

Mô Hình Sự Phát Triển Của Cs Của Wilson (2003)

Mô Hình Sự Phát Triển Của Cs Của Wilson (2003) -

Sự Tham Gia Của Cộng Đồng Địa Phương

Sự Tham Gia Của Cộng Đồng Địa Phương -

Lý Thuyết Tính Chính Đáng (Legitimacy Theory)

Lý Thuyết Tính Chính Đáng (Legitimacy Theory) -

Các Nghiên Cứu Liên Quan Đến Sự Cam Kết Của Nhà Đầu Tư

Các Nghiên Cứu Liên Quan Đến Sự Cam Kết Của Nhà Đầu Tư -

Tác động của tính bền vững doanh nghiệp đến hiệu quả hoạt động của các doanh nghiệp du lịch vùng duyên hải Nam Trung Bộ tại Việt Nam - 10

Tác động của tính bền vững doanh nghiệp đến hiệu quả hoạt động của các doanh nghiệp du lịch vùng duyên hải Nam Trung Bộ tại Việt Nam - 10 -

Phương Pháp Luận Và Quy Trình Nghiên Cứu

Phương Pháp Luận Và Quy Trình Nghiên Cứu

Xem toàn bộ 268 trang tài liệu này.

![]()

Khái niệm phụ thuộc nguồn lực

Kể từ khi được giới thiệu, lý thuyết phụ thuộc nguồn lực (Resource Dependence Theory - RDT) đã trở thành một trong những lý thuyết có ảnh hưởng nhất trong lý thuyết tổ chức và quản trị chiến lược. RDT đặc trưng cho doanh nghiệp như một hệ thống mở, phụ thuộc vào các tình huống bất ngờ trong môi trường bên ngoài (Pfeffer và Salancik, 1978). Như Pfeffer và Salancik (1978) tuyên bố, để hiểu hành vi của một tổ chức, bạn phải hiểu bối cảnh của hành vi đó. Đó là hệ sinh thái của tổ chức. Lý thuyết phụ thuộc nguồn lực nhận ra ảnh hưởng của các yếu tố bên ngoài tác động đến hành vi của tổ chức và mặc dù bị hạn chế bởi bối cảnh của hành vi đó, các nhà quản lý có thể hành động để giảm sự không chắc chắn và phụ thuộc vào môi trường.

Lý thuyết phụ thuộc nguồn lực là lý thuyết nghiên cứu về cách thức các nguồn lực bên ngoài của các tổ chức ảnh hưởng đến hành vi và hoạt động của tổ chức. Theo khung lý thuyết này, sự hoạt động và tồn tại lâu dài của doanh nghiệp phụ thuộc vào những chủ thể cung cấp các nguồn tài nguyên bên ngoài doanh nghiệp. Vì vậy, hoạt động và HQHĐ được công nhận và được đánh giá bởi những tiêu chí của những chủ thể bên ngoài doanh nghiệp, những tiêu chí này khác với những tiêu chí đánh giá bên trong nội bộ doanh nghiệp.

![]()

Ứng dụng lý thuyết phụ thuộc nguồn lực vào luận án

Các nhà nghiên cứu khác đã đề xuất các lập luận về lý thuyết phụ thuộc nguồn lực để giải thích lý do tại sao một doanh nghiệp có thể theo đuổi sự thỏa mãn của các bên liên quan (Ruf và cộng sự, 2001; McWilliams và cộng sự, 2006). Do đó, lý thuyết phụ thuộc nguồn lực ủng hộ rằng các hoạt động CS giúp các nhà quản lý phát triển các kỹ năng tốt hơn và các doanh nghiệp phát triển các mối quan hệ tốt hơn, từ đó sẽ góp phần mang lại HQHĐ tốt hơn (Russo và Fouts, 1997; Hillman và cộng sự, 2009).

Một số học giả cho rằng lý thuyết phụ thuộc nguồn lực đại diện cho một mô hình mới mặc dù có nguồn gốc từ các lý thuyết kinh tế của Ricardo và Penrose, theo đó các doanh nghiệp có thể kiếm được lợi nhuận bền vững nếu và chỉ khi họ có nguồn lực vượt trội và những nguồn lực đó được bảo vệ bởi một số hình thức của cơ chế ngăn chặn sự khuếch tán của chúng trong toàn ngành (Lewis và Kipley, 2012).

Theo lý thuyết phụ thuộc nguồn lực, các chiến lược gia chọn chiến lược hoặc vị trí cạnh tranh khai thác tốt nhất các nguồn lực và khả năng nội bộ so với các cơ hội bên ngoài. Các học giả cũng cho rằng các nguồn lực chiến lược đại diện cho một mạng lưới phức tạp bao gồm các tài sản và khả năng liên quan đến nhau, các tổ chức có thể áp dụng nhiều vị trí cạnh tranh có thể. Mặc dù các học giả tranh luận về các loại chính xác của các vị trí cạnh tranh được sử dụng, nhưng có sự thống nhất chung trong tài liệu rằng quan điểm phụ thuộc nguồn lực linh hoạt hơn nhiều so với cách tiếp cận của Porter về xây dựng chiến lược (Day và Wensley, 1988; Hooley và cộng sự, 2001).

Lý thuyết phụ thuộc nguồn lực đòi hỏi doanh nghiệp phải nhận biết và xác định các nhóm xã hội bên ngoài mà doanh nghiệp phụ thuộc, trên cơ sở đó quản trị và điều chỉnh các hoạt động, hành vi phù hợp với nhu cầu của các nhóm xã hội bên ngoài nhằm giảm nguy cơ, rủi ro từ sự phản ứng của các nhóm xã hội bên ngoài. Các doanh nghiệp cần phải nhận được sự ủng hộ, đồng thuận từ xã hội và nhất là nhận được sự đồng thuận từ các chủ thể cung cấp nguồn tài nguyên chủ yếu cho doanh nghiệp. Lý thuyết phụ thuộc nguồn lực buộc các doanh nghiệp phải thực hiện các hoạt động thể hiện trách nhiệm đối với xã hội và thực hiện các hoạt động theo hướng CS nhằm đáp ứng sự mong đợi của những chủ thể cung ứng nguồn lực phục vụ cho sự tồn tại và phát triển của doanh nghiệp. Chính những điều này sẽ thu hút sự tham gia và gắn bó của các bên liên quan, từ đó đem lại HQHĐ tốt hơn cho doanh nghiệp. Nói cách khác, lý thuyết phụ thuộc nguồn lực được hiểu là HQHĐ phụ thuộc vào SGBNV (vốn nhân lực), SCKNĐT (vốn tài chính) và STGCĐĐP (vốn xã hội).

Lý thuyết phụ thuộc nguồn lực đề cập đến cách thức các nguồn lực bên ngoài ảnh hưởng đến doanh nghiệp. Cùng với đó, các hoạt động của doanh nghiệp phụ thuộc vào những chủ thể cung cấp các nguồn tài nguyên bên ngoài doanh nghiệp như các nhà đầu tư cung cấp vốn và STGCĐĐP ảnh hưởng trực tiếp đến các hoạt động của DNDL. Vì vậy, lý thuyết phụ thuộc nguồn lực giải thích lý do vì sao SCKNĐT và STGCĐĐP đóng vai trò trung gian trong tác động của CS đến HQHĐ của các DNDL.

2.3 Lược khảo các nghiên cứu có liên quan

2.3.1 Các nghiên cứu về tác động của CS đến HQHĐ

Các nghiên cứu định tính và nghiên cứu định lượng đã tìm kiếm tác động của CS đến HQHĐ trong các lĩnh vực khác nhau và tại những quốc gia khác nhau. Các nghiên cứu được tìm thấy như sau:

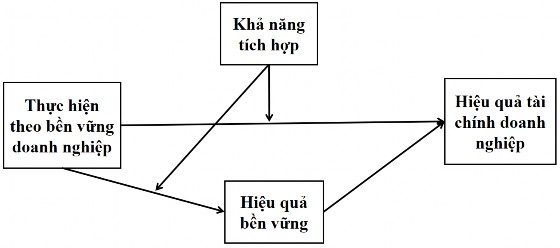

- Shamil và cộng sự (2012) đã đề xuất một khung khái niệm để xem xét mối quan hệ trực tiếp giữa việc áp dụng CS và hiệu quả tài chính doanh nghiệp. Nghiên cứu này đã đóng góp vào cuộc thảo luận về việc liệu việc áp dụng các hoạt động CS có cải thiện hiệu quả tài chính của các doanh nghiệp. Tuy nhiên, hạn chế của nghiên cứu của Shamil và cộng sự (2012) là chỉ dừng lại ở nghiên cứu định tính. Shamil và cộng sự (2012) chỉ đề xuất phát triển và thử nghiệm các khung phân tích để giải thích các mối quan hệ giữa CS và hiệu quả tài chính của doanh nghiệp để từ đó đóng góp vào sự hiểu biết và phát triển các khái niệm nghiên cứu trong tương lai. Vì thế, nghiên cứu thực nghiệm để khám phá tác động của CS đến HQHĐ là một thách thức cần được tiếp tục nghiên cứu.

(Nguồn: Shamil và cộng sự, 2012)

Hình 2.4: Mô hình nghiên cứu đề xuất của Shamil và cộng sự (2012)

- Eccles và cộng sự (2014) đã nghiên cứu về CS đối với các quy trình và hiệu suất của tổ chức. Nghiên cứu sử dụng mẫu tương ứng của 180 công ty Mỹ, trong đó, 90 công ty được phân loại là các công ty PTBV cao và 90 công ty được phân loại là các công ty PTBV thấp. Các công ty PTBV thấp phần lớn tương ứng với mô hình tối ưu hóa lợi nhuận doanh nghiệp truyền thống và các vấn đề xã hội và môi trường không được các công ty này quan tâm. Các công ty có tính bền vững cao có nhiều khả năng đã thiết lập các quy trình cho sự tham gia của các bên liên quan, định hướng phát triển lâu dài và

thể hiện việc đo lường và tiết lộ thông tin phi tài chính cao hơn. Kết quả nghiên cứu cho thấy các công ty thực hiện các hoạt động CS cao có kết quả tốt hơn so với các công ty thực hiện các hoạt động CS thấp về cả thị trường chứng khoán và hiệu quả kế toán.

- Tomšič và cộng sự (2015) đã phân tích mối quan hệ giữa CS và HQHĐ. Nghiên cứu sử dụng đồng thời các biến kiểm soát bao gồm: vốn nhân lực, quá trình đổi mới, lãnh đạo và chính sách của Liên minh Châu Âu đối với các DNNVV. Kết quả nghiên cứu cho thấy các DNNVV ở Liên minh Châu Âu cần phải liên tục cân bằng hiệu quả kinh tế với trách nhiệm xã hội và bảo vệ môi trường để duy trì hoạt động bền vững thành công trong thị trường cạnh tranh cao. Kết quả nghiên cứu cũng cho thấy lãnh đạo doanh nghiệp có tác động tích cực đến việc thực hiện CS. Ngoài ra, ban lãnh đạo cần tạo ra một môi trường hợp tác và thuận lợi cho quá trình đổi mới. Đồng thời, doanh nghiệp cần đầu tư nhiều hơn nữa vào nguồn nhân lực vì vốn con người tạo ra sự đổi mới và điều này có ảnh hưởng tích cực đến CS nên có ảnh hưởng đến HQHĐ. Điều này cho thấy kiến thức của các DNNVV về CS, hoạt động của họ đối với tăng trưởng bền vững, trách nhiệm xã hội và bảo vệ môi trường. Việc xem CS là một trong những thành phần thiết yếu của văn hóa doanh nghiệp, khai thác các thách thức môi trường và pháp luật để tạo lợi thế cho họ bằng cách phát triển các sản phẩm mới, xanh hơn và bằng cách lấy CS làm lộ trình quan trọng để phát triển lâu dài, ảnh hưởng tích cực đến hiệu quả kinh tế của các DNNVV.

- Font và cộng sự (2016) đã khảo sát với 900 DNDL nhỏ tại Châu Âu. Nghiên cứu phân tích hành vi ủng hộ bền vững của các DNNVV. Nghiên cứu đã khám phá ra rằng các tổ chức du lịch vừa và nhỏ đã tham gia vào các hoạt động bền vững nhiều hơn là dự kiến. Hành vi ủng hộ bền vững đề cập đến việc tự nguyện áp dụng các thực hành để điều hòa bảo toàn môi trường, công bằng xã hội và nhu cầu kinh tế. Đồng thời, nghiên cứu cũng cho thấy, các DNNVV không phải là doanh nghiệp lớn nên cần có thêm những nghiên cứu mang tính đặc thù để nghiên cứu về các hoạt động bền vững trong các DNNVV. So với các doanh nghiệp lớn, các DNNVV bị CS thách thức và thúc đẩy theo những cách khác nhau. Điều này dẫn đến, các DNNVV tham gia vào hoạt động bền vững với một cách thức khác với các doanh nghiệp lớn. Theo đó, nghiên cứu chỉ ra rằng các DNNVV rất ngại truyền đạt thông điệp bền vững của họ và sử dụng hạn chế các hành động bền vững của họ để thu hút khách hàng. Font và cộng sự (2016) đã đề xuất cần phải có thêm các nghiên cứu định tính và nghiên cứu định lượng để đánh giá cao

khoảng cách giữa hành vi tự báo cáo và hành vi thực tế về các hoạt động bền vững của doanh nghiệp. Đồng thời, nghiên cứu khuyến khích nghiên cứu sâu hơn về cách các DNNVV tham gia vào các hoạt động CS.

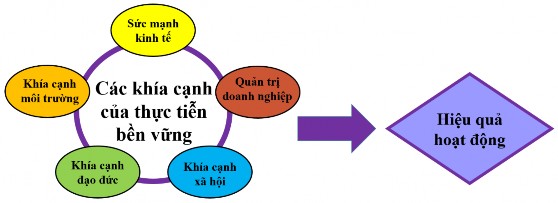

- Sy (2016) đã kiểm tra ảnh hưởng của các chỉ số bền vững đến các hoạt động kinh doanh của doanh nghiệp. Kết quả nghiên cứu cho thấy các công ty hoạt động trong khuôn khổ kinh doanh bao gồm năm khía cạnh vượt trội về hiệu quả kinh tế, trách nhiệm với môi trường, trách nhiệm với xã hội, đạo đức và quản trị. Theo từng khía cạnh, các hoạt động khác nhau được các công ty tuân thủ để điều hành kinh doanh một cách đạo đức, quản trị hiệu quả cùng với các hành động có trách nhiệm với xã hội và trách nhiệm với môi trường, điều này đảm bảo doanh nghiệp có được hiệu quả bền vững, tạo ra giá trị lâu dài cho các bên liên quan khác nhau và có được sự tin tưởng của công chúng. Hơn nữa, các phát hiện chỉ ra rằng tất cả năm tiền đề về CS có tác động đáng kể đến HQHĐ. Tuy nhiên, trong số năm khía cạnh, các hoạt động bền vững liên quan đến khả năng kinh tế được hỗ trợ nhiều nhất và có tác động rất lớn vì nó đặt các doanh nghiệp vào vị trí tốt hơn để thực hiện các trách nhiệm về môi trường, xã hội, đạo đức và quản trị. Khả năng kinh tế là nền tảng của sự bền vững trong kinh doanh. Có nghĩa là các tổ chức chỉ có thể tồn tại khi họ tiếp tục có lãi, tạo ra giá trị cổ đông. Nghiên cứu mô tả này đã được chứng minh là một phương pháp hữu ích trong việc xác định và đánh giá các thực tiễn liên quan đến bền vững hiện có của doanh nghiệp.

(Nguồn: Sy, 2016)

Hình 2.5: Mô hình khung bền vững của Sy (2016)

- Trần Thị Hoàng Yến (2016) với luận án “Nghiên cứu tác động trách nhiệm xã hội của doanh nghiệp đến kết quả hoạt động tài chính tại các ngân hàng thương mại Việt Nam”, Trường Đại học Kinh tế - Đại học Quốc gia Hà Nội. Nghiên cứu đã hệ thống hóa cơ sở lý luận về CSR, các mô hình sử dụng để nghiên cứu CSR và ngân hàng, đề

xuất khung phân tích, đánh giá việc thực hiện trách nhiệm xã hội tại các ngân hàng thương mại Việt Nam. Kết quả nghiên cứu đã cho thấy có mối quan hệ thuận chiều giữa thực hiện CSR đến kết quả tài chính của các ngân hàng thương mại Việt Nam.

- El-Khalil và El-Kassar (2018) đã khám phá mức độ mà các tập đoàn khu vực MENA (Trung Đông và Bắc Phi) theo đuổi các khía cạnh khác nhau của CS. El-Khalil và El-Kassar (2018) xem xét thực hành CS và kiểm tra mối quan hệ giữa CS với HQHĐ trong khu vực MENA. Kết quả của nghiên cứu cho thấy các doanh nghiệp có quy mô lớn có khuynh hướng tham gia nhiều hơn vào các hoạt động CS. Nghiên cứu sử dụng sáu tiêu chí để đo tính bền vững bao gồm: giáo dục, y tế, bồi thường, phúc lợi cho nhân viên, quản lý tài nguyên và quản lý năng lượng. Ngoài ra, bốn tiêu chí đầu ra của HQHĐ được sử dụng bao gồm: năng suất, hiệu quả, chất lượng và phúc lợi của nhân viên.

2.3.2 Các nghiên cứu liên quan đến sự tham gia của cộng đồng

- Tosun (1999) cho rằng, mặc dù khái niệm về sự tham gia của cộng đồng vào du lịch bắt nguồn từ khái niệm chung về sự tham gia của cộng đồng trong các nghiên cứu phát triển, các nghiên cứu trước đây dường như đã phát triển và phổ biến nhưng lại tách biệt với ý nghĩa và phạm vi nguồn gốc của sự tham gia của cộng đồng vào du lịch. Nghiên cứu của Tosun (1999) nói lên rằng sự cô lập như vậy đã mở ra một mô hình cứng nhắc và đơn giản về sự tham gia của cộng đồng vào du lịch. Nghiên cứu cho thấy, sự tham gia của cộng đồng trong quá trình phát triển có thể có nhiều hình thức tùy theo hoàn cảnh. Nghiên cứu đưa ra ba hình thức tham gia chính của cộng đồng vào quá trình phát triển du lịch gồm sự tham gia giả tạo, sự tham gia thụ động và sự tham gia tự phát của cộng đồng vào phát triển du lịch.

- Tosun (2000) đã phân tích và giải thích những hạn chế đối với phương pháp phát triển du lịch có sự tham gia trong bối cảnh các nước đang phát triển. Nghiên cứu cho rằng sự tham gia của cộng đồng vào phát triển du lịch là khác nhau tại các điểm đến du lịch khác nhau ở các nước đang phát triển. Nghiên cứu kết luận rằng việc xây dựng và thực hiện các phương pháp phát triển du lịch có sự tham gia đòi hỏi phải thay đổi hoàn toàn cấu trúc chính trị, pháp lý, hành chính và kinh tế của nhiều nước đang phát triển, trong đó các lựa chọn chính trị và quyết định hợp lý dựa trên sự đánh đổi kinh tế, xã hội và môi trường bên cạnh sự hỗ trợ có chủ ý và hợp tác của các cơ quan tài trợ quốc tế lớn, tổ chức phi chính phủ, nhà điều hành du lịch quốc tế và các công ty đa quốc gia.

- Choi và Sirakaya (2005) cho thấy một số nghiên cứu đã phát triển thành công các công cụ để đo lường thái độ của người dân đối với du lịch và các tác động của nó. Tuy nhiên, hai tác giả đã nhận thấy không có thước đo được sử dụng rộng rãi về thái độ của cư dân đối với du lịch bền vững. Theo đó, Choi và Sirakaya (2005) đã đánh giá thái độ, cảm nhận và nhận thức của cư dân địa phương đối với du lịch bền vững. Nghiên cứu cung cấp những hiểu biết có ý nghĩa về cách thức mà CĐĐP đánh giá về du lịch bền vững và tham gia với các nhà hoạch định để góp phần đưa ra các quyết định liên quan đến du lịch tại địa phương. Nghiên cứu chỉ ra rằng CĐĐP có vai trò quan trọng trong việc đạt được các mục tiêu tổng thể của phát triển du lịch.

- Tosun (2006) đã xem xét bản chất của sự tham gia của cộng đồng mà các nhóm lợi ích khác nhau mong đợi với các tham chiếu đặc biệt đến một điểm đến địa phương ở Thổ Nhĩ Kỳ. Một khung khái niệm đã được phát triển bằng cách kiểm tra các kiểu tham gia của cộng đồng. Nghiên cứu lập luận rằng sự tham gia của cộng đồng được xem là một thuật ngữ theo đó các nhóm lợi ích khác nhau tham gia vào phát triển du lịch theo nhiều cách khác nhau liên quan đến quyền lực của họ trong một cộng đồng nhất định. Sự tham gia vào du lịch của các nhóm lợi ích khác nhau sẽ thay đổi theo sức mạnh, mục tiêu và kỳ vọng của CĐĐP và những điều này hình thành thái độ của CĐĐP đối với các hình thức tham gia của CĐĐP.

- Byrd (2007) cho rằng để phát triển du lịch bền vững thành công, các bên liên quan phải tham gia vào quá trình này. Nghiên cứu cho rằng nếu không có sự tham gia của các bên liên quan, thuật ngữ PTBV sẽ chỉ là một khẩu hiệu tiếp thị hoặc là một chủ đề về mặt lý thuyết. Dựa trên các định nghĩa được sử dụng cho bền vững và du lịch bền vững, bốn nhóm riêng biệt được xác định bao gồm: du khách hiện tại, du khách trong tương lai, cộng đồng chủ nhà hiện tại và cộng đồng chủ nhà trong tương lai. Nghiên cứu dừng lại ở việc xác định các bên tham gia vào quá trình phát triển du lịch bền vững.

- Wei và cộng sự (2012) cho thấy sự tham gia của cộng đồng là một phương pháp quan trọng để thúc đẩy phát triển du lịch lành mạnh và bền vững tại các điểm đến du lịch. Trên cơ sở nghiên cứu trường hợp của Công viên địa chất thế giới Xingwen ở Trung Quốc, nghiên cứu phân tích các yếu tố ảnh hưởng đến sự tham gia của người dân địa phương đến du lịch bằng phân tích hồi quy logistic và sàn lọc bốn yếu tố chính ảnh hưởng đến sự tham gia của người dân vào việc ra quyết định tham gia vào phát triển du lịch như lợi ích so sánh có được của người dân, mong muốn chủ quan của người tham