chiếm 67,6%. Có 33 khách hàng chọn gửi tiền tiết kiệm tại ngân hàng là vì chương trình khuyến mãi chiếm 77,2%, có 112 khách hàng chọn gửi tiền tiết kiệm tại ngân hàng không vì chương trình khuyến mãi chiếm 34,5%. Có 1 khách hàng chọn gửi tiền tiết kiệm tại ngân hàng là vì đây là ngân hàng nhà nước.

Các kênh thông tin mà khách hàng tiếp cận

Bảng 2.7: Các kênh thông tin mà khách hàng tiếp cận

(Nguồn: Xử lý số liệu điều tra bằng SPSS 16)

Tần số (người) | Phần trăm (%) | ||

Bạn bè, người thân giới thiệu | Có | 99 | 68,3 |

Không | 46 | 31,7 | |

Thông qua quảng cáo truyền hình, báo chí, tổng đài, internet. | Có | 51 | 35,2 |

Không | 94 | 64,8 | |

Thông tin từ pino, áp phích của ngân hàng | Có | 51 | 35,2 |

Không | 94 | 64,8 | |

Tư vấn trực tiếp | Có | 86 | 59,3 |

Không | 59 | 40,7 | |

Khác | Tờ rơi | 1 | 0,7 |

Tự tìm hiểu | 2 | 1,4 |

Có thể bạn quan tâm!

-

Ý Nghĩa Của Việc Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Lựa Chọn Dịch Vụ Tiền Gửi Tiết Kiệm Của Khách Hàng Cá Nhân Trong Thực Tiễn

Ý Nghĩa Của Việc Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Lựa Chọn Dịch Vụ Tiền Gửi Tiết Kiệm Của Khách Hàng Cá Nhân Trong Thực Tiễn -

Sơ Đồ Cơ Cấu Tổ Chức Bidv Chi Nhánh Thừa Thiên Huế

Sơ Đồ Cơ Cấu Tổ Chức Bidv Chi Nhánh Thừa Thiên Huế -

Giới Thiệu Về Dịch Vụ Tiền Gửi Tiết Kiệm Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển

Giới Thiệu Về Dịch Vụ Tiền Gửi Tiết Kiệm Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển -

Đánh Giá Độ Tin Cậy Thang Đo Đối Với Nhóm “Đánh Giá Chung” Trước Khi Tiến Hành Kiểm Định

Đánh Giá Độ Tin Cậy Thang Đo Đối Với Nhóm “Đánh Giá Chung” Trước Khi Tiến Hành Kiểm Định -

Rút Trích Nhân Tố “Đánh Giá Chung” Về Sự Lựa Chọn Dịch Vụ Tiền Gửi Tiết Kiệm.

Rút Trích Nhân Tố “Đánh Giá Chung” Về Sự Lựa Chọn Dịch Vụ Tiền Gửi Tiết Kiệm. -

Kiểm Định One Sample T-Test Đối Với Thang Đo “Uy Tín Thương Hiệu”

Kiểm Định One Sample T-Test Đối Với Thang Đo “Uy Tín Thương Hiệu”

Xem toàn bộ 142 trang tài liệu này.

Trong mẫu nghiên cứu có 99 khách hàng biết đến dịch vụ tiền gửi tiền tiết kiệm của ngân hàng qua bạn bè người thân giới thiệu chiếm 68,3% và 46 khách hàng biết đến dịch vụ tiền gửi tiền tiết kiệm của ngân hàng không qua bạn bè người thân giới thiệu chiếm 31,7%. Có 51 khách hàng biết đến dịch vụ tiền gửi tiền tiết kiệm của ngân hàng qua quảng cáo truyền hình, báo chí, tổng đài, internet chiếm 35,2% và 98 khách hàng biết đến dịch vụ tiền gửi tiền tiết kiệm của ngân hàng không quảng cáo truyền hình, báo chí, tổng đài, internet chiếm 64,8%. Có 51 khách hàng biết đến dịch vụ tiền gửi tiền tiết kiệm của ngân hàng qua thông tin từ pino, áp phích của ngân hàng chiếm 35,2% và 98 khách hàng biết đến dịch vụ tiền gửi tiền tiết kiệm của ngân hàng không

thông tin từ pino, áp phích của ngân hàng chiếm 64,8%. Có 86 khách hàng biết đến dịch vụ tiền gửi tiền tiết kiệm của ngân hàng qua thông tin từ tư vấn trực tiếp của ngân hàng chiếm 59,3% và 59 khách hàng biết đến dịch vụ tiền gửi tiền tiết kiệm của ngân hàng không thông tin từ tư vấn trực tiếp của ngân hàng chiếm 40,7%. Có 1 khách hàng biết đến dịch vụ tiền gửi tiền tiết kiệm của ngân hàng qua thông tin từ tờ rơi của ngân hàng, Có 2 khách hàng biết đến dịch vụ tiền gửi tiền tiết kiệm của ngân hàng do tự tìm hiểu.

Tầm ảnh hưởng của các yếu tố ảnh hưởng đến quyết định lựa chọn ngân hàng gửi tiền tiết kiệm

Bảng 2.8: Mẫu điều tra theo mức độ ảnh hưởng của các yếu tố đến quyết định lựa chọn ngân hàng gửi tiền tiết kiệm

MỨC ĐỘ ẢNH HƯỞNG CỦA CÁC YẾU TỐ | ||||||||||

Thương hiệu nổi tiếng, uy tín | Dịch vụ tốt, mạng lưới phân bổ rộng | Lãi suất hấp dẫn | Thường xuyên quảng cáo, giới thiệu trên ti vi báo đài | Có người thân, bạn bè gửi tiền tiết kiệm tại ngân hàng | ||||||

Tần suất | Phần trăm (%) | Tần suất | Phần trăm (%) | Tần suất | Phần trăm (%) | Tần suất | Phần trăm (%) | Tần suất | Phần trăm (%) | |

Ảnh hưởng thứ nhất | 53 | 36,6 | 26 | 17,9 | 53 | 36,6 | 1 | 0,7 | 12 | 8,3 |

Ảnh hưởng thứ hai | 41 | 28,3 | 39 | 26,9 | 45 | 31 | 7 | 4,8 | 13 | 9,0 |

Ảnh hưởng thứ ba | 27 | 18,6 | 37 | 25,5 | 42 | 29,0 | 13 | 9,0 | 27 | 18,6 |

Ảnh hưởng thứ tư | 13 | 9,0 | 24 | 16,6 | 4 | 2,8 | 79 | 54,5 | 25 | 17,2 |

Ảnh hưởng thứ 5 | 11 | 7,6 | 19 | 13,1 | 1 | 0,7 | 45 | 35,0 | 68 | 46,9 |

Tổng | 145 | 100, 0 | 145 | 100, 0 | 145 | 100, 0 | 145 | 100, 0 | 145 | 100, 0 |

(Nguồn: Xử lý số liệu điều tra bằng SPSS )

Qua quá trình điều tra thực tế những khách hàng đang sử dụng dịch vụ dịch vụ tiền gửi tiền tiết kiệm tại ngân hàng đã cho thấy rằng :

Thương hiệu nổi tiếng, uy tín và lãi suất hấp dẫn là hai yếu tố được quan tâm nhất trong yếu tố ảnh hưởng nhất của quá trình lựa chọn sử dụng dịch vụ tiền gửi tiết

kiệm, nó chiếm 36,6% tương ứng với 53 mẫu; tiếp theo lần lượt là yếu tố dịch vụ tốt, mạng lưới phân bổ rộng; có người thân, bạn bè gửi tiền tiết kiệm tại ngân hàng; cuối cùng là thường xuyên quảng cáo, giới thiệu trên ti vi báo đài chiếm 0,7% tương ứng với 1 mẫu. Thương hiệu nổi tiếng, uy tín và lãi suất hấp dẫn được người sử dụng ưu tiên hàng đầu bởi một lẽ rất tự nhiên, khách hàng sẽ tiếp tục gửi tiền vào ngân hàng nếu ngân hàng tạo ra sự tin tưởng và đem lại nhiều lợi ích nhất cho khách hàng.

Ở nhóm các yếu tố ảnh hưởng thứ hai, đứng đầu là yếu tố lãi suất hấp dẫn chiếm 31% tương ứng với 45 mẫu cao hơn hẳn so với các yếu tố xếp thứ hai và thứ ba là thương hiệu nổi tiếng, uy tín và dịch vụ tốt, mạng lưới phân bổ rộng. Tiếp theo là có người thân, bạn bè gửi tiền tiết kiệm tại ngân hàng chiếm 9,0% tương ứng với 13 mẫu và sau cùng là yếu tố thường xuyên quảng cáo, giới thiệu trên ti vi báo đài đều chiếm 4,8% tương ứng với 7 mẫu. Điều này dễ dàng hiểu được, bởi khách hàng muốn mình có nhiều lợi ích, đặc biệt là với một mức lãi suất cao sẽ đem lại cho họ lợi ích trực tiếp thỏa mãn tối đa nhu cầu của họ.

Tiếp theo là nhóm các yếu tố ảnh hưởng thứ ba, lãi suất hấp dẫn là yếu tố được người sử dụng lựa chọn đầu tiên trong nhóm này chiếm 29% tương ứng với 42 mẫu, tiếp theo là yếu tố dịch vụ tốt, mạng lưới phân bổ rộng; có người thân, bạn bè gửi tiền tiết kiệm tại ngân hàng; thương hiệu nổi tiếng, uy tín và cuối cùng là yếu tố thường xuyên quảng cáo, giới thiệu trên ti vi báo đài chiếm 9% tương ứng với 13 mẫu. Điều này có thể được giải thích rằng họ chấp nhận sử dụng dịch vụ tiền gửi tiết kiệm khi họ nhận được lợi ích nhiều nhất.

Thứ tư là là yếu tố dịch vụ tốt, mạng lưới phân bổ rộng được người sử dụng lựa chọn nhiều nhất trong nhóm này chiếm 54,5% tương ứng với 79 mẫu và sau cùng là yếu tố lãi suất hấp dẫn chiếm 2,8% tương ứng với 4 mẫu. Yếu tố dịch vụ tốt, mạng lưới phân bổ rộng cũng là yếu tố mà khách hàng quan tâm, vì khi dịch vụ tốt khách hàng sẽ cảm thấy hài lòng hơn.

Nhóm yếu tố ảnh hưởng thứ năm thì có người thân, bạn bè gửi tiền tiết kiệm tại ngân hàng đứng đầu chiếm 46,9% tương ứng với 68 mẫu. Có người thân, bạn bè gửi tiền tiết kiệm tại ngân hàng cũng là yếu tố mà khách hàng quan tâm, yếu tố này tạo ra sự tin tưởng cho khách hàng hơn khi sử dụng dịch vụ.

Thời gian sử dụng dịch vụ gửi tiền tiết kiệm của khách hàng

Bảng 2.9: Thời gian sử dụng dịch vụ gửi tiền tiết kiệm tại ngân hàng BIDV

Các tiêu chí | Tần số (người) | Phần trăm (%) | |

Thời gian sử dụng dịch vụ | Dưới 6 tháng | 19 | 13,1 |

Từ 6 tháng đến dưới 1 năm | 27 | 18,6 | |

Từ 1 năm đến dưới 2 năm | 35 | 24,1 | |

Trên 2 năm | 64 | 44,1 |

Nhìn vào biểu đồ trên, có đến 13,1% khách hàng đã tham gia dịch vụ tiền gửi tiết kiệm tại BIDV Huế dưới 6 tháng, và có 18,6% khách hàng đã tham gia gửi trên 1 năm, có 24,1% khách hàng đã tham gia gửi từ 1 năm đến 2 năm, có 44% khách hàng đã tham gia gửi trên 2 năm. Như vậy, tỷ lệ khách hàng trung thành của BIDV Huế cũng tương đối cao. Để có được điều này, BIDV Huế đã có những chiến lượt thu hút khách hàng khá hiệu quả, làm gia tăng uy tín cũng như thương hiệu của BIDV Huế trên thị trường. Điều này cho thấy ngân hàng BIDV có nhiều chương trình khuyến mãi và chăm sóc khách hàng khá tốt khi họ tham gia gửi tiết kiệm tại đây.

13.1%

Thời gian sử dụng

Dưới 6 tháng

44,1%

18.6%

24.1%

Từ 6 tháng đến dưới 1 năm

Từ 1 năm đến d 2 năm

Trên 2 năm

Biểu đồ 2.5. Thời gian sử dụng dịch vụ tiền gửi tiết kiệm của khách hàng cá nhân

tại ngân hàng BIDV

(Nguồn: Kết quả xử lý số liệu SPSS)

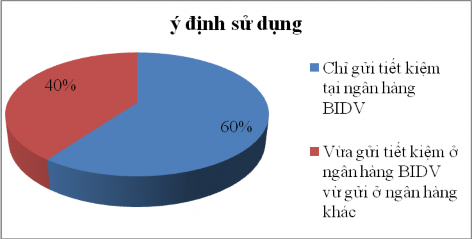

Ý định sử dụng dịch vụ gửi tiền tiết kiệm của khách hàng

Bảng 2.10: Ý định sử dụng dịch vụ gửi tiền tiết kiệm tại ngân hàng BIDV

Các tiêu chí | Tần số (người) | Phần trăm (%) | |

Ý định sử dụng dịch vụ | Chỉ gửi tiền tiết kiệm tại ngân hàng BIDV | 87 | 60 |

Vừa gửi tiền tiết kiệm tại ngân hàng BIDV, vừa gửi tiền ở ngân hàng khác | 58 | 40 | |

Ngừng gửi tiền tiết kiệm tại ngân hàng BIDV, chuyển sang gửi tiền tiết kiệm tại ngân hàng khác | 0 | 0 |

Biểu đồ 2.6. Ý định sử dụng dịch vụ tiền gửi tiết kiệm của khách hàng cá nhân tại ngân hàng BIDV

(Nguồn: Kết quả xử lý số liệu SPSS)

Có tới 60% khách hàng khẳng định mình sẽ chỉ gửi tiền tại BIDV Huế, đây là lượng khách hàng trung thành của BIDV Huế, ngoài ra, có tới 40% khách hàng cho rằng sẽ vừa gửi tiết kiệm tại BIDV Huế và Ngân hàng khác, điều này cũng dễ hiểu khi mà hiện nay, các Ngân hàng đang cạnh tranh khá gay gắt với nhau để có thể có được lượng khách hàng nhiều nhất, tránh mất thanh khoản trong hệ thống. Do đó, việc khách hàng gửi tại nhiều nơi để tranh thủ các chương trình khuyến mãi là điều tất yếu. Từ đó, Ngân hàng cũng cần phải có những chính sách hoàn thiện hơn chế độ chăm sóc khách hàng để tăng số lượng tiền gửi của khách hàng gửi vào ngân hàng.

2.2.2. Đánh giá độ tin cậy của thang đo trước khi tiến hành rút trích các nhân tố ảnh hưởng đến sự lựa chọn dịch vụ tiền gửi tiết kiệm.

Đánh giá độ tin cậy thang đo trước khi rút trích các nhân tố ảnh hưởng nhằm mục đích rút gọn biến, giúp cho công việc chạy nhân tố khám phá (EFA) sau này được dễ dàng hơn, thông qua lần kiểm định độ tin cậy thang đo đầu tiên này, ta có thể loại bớt những biến có hệ số Cronbach’s Alpha < 0.6 và có hệ số tải < 0.3.

Thang đo mà tôi sử dụng gồm 6 thành phần chính: “Uy tín thương hiệu” được đo lường bằng 5 biến quan sát; “Cơ sở vật chất hạ tầng và yếu tố tiện lợi” được đo lường bằng 4 biến quan sát; “Yếu tố về lãi suất” được đo lường bằng 3 biến quan sát; “Chương trình khuyến mãi” được đo lường bằng 4 biến quan sát. “Yếu tố nhân viên” được đo lường bằng 6 biến quan sát; “Vai trò người ảnh hưởng” được đo lường bằng 3 biến quan sát. Kết quả kiểm định độ tin cậy của thang đo được thể hiện trong bảng ở trang kế tiếp.

Đánh giá hệ số Cronbach’s Alpha dựa trên kết quả mẫu điều tra chính thức mà tôi tiến hành thu thập được, với 145 bảng hỏi hợp lệ trong 150 bảng hỏi đã được sử dụng để phỏng vấn khách hàng.

Kết quả tính toán hệ số Cronbach’s Alpha đối với các khái niệm nghiên cứu mà tôi đưa ra cho thấy, hệ số Cronbach’s Alpha của tất cả các khái niệm nghiên cứu đều lớn hơn 0,6. Trong đó, có 2 khái niệm bị loại là:

Tôi cho rằng ngân hàng ở vị trí cao trong bảng xếp hạng Hệ số Cronbach’s Alpha: 0.770

Tôi cho rằng ngân hàng bảo mật thông tin khách hàng tốt Hệ số Cronbach’s Alpha: 0.763

Hệ số Cronbach’s Alpha của 2 biến lớn hơn 0.755 (hệ số Cronbach’s Alpha của nhóm “Uy tín thương hiệu”) nên tôi tiến hành loại biến này để tăng hệ số Cronbach’s Alpha lên 0.770.

Việc loại 2 biến quan sát này giúp cho hệ số Cronbach’s Alpha của các khái niệm nghiên cứu chứa biến bị loại bỏ tăng lên rất nhiều, cũng như đảm bảo độ tin cậy để tiến hành phân tích nhân tố khám phá EFA sau này.

Bảng 2.11: Đánh giá độ tin cậy của thang đo trước khi tiến hành kiểm định

Trung bình thang đo nếu loại biến | Phương sai thang đo nếu loại biến | Tương quan tổng biến | Hệ số Cronbach's Alpha nếu loại biến | |

Uy tín thương hiệu: Cronbach's Alpha = 0.770 | ||||

Tôi cho rằng ngân hàng hoạt động lâu năm | 16.17 | 3.306 | 0.665 | 0.663 |

Tôi nhận thấy ngân hàng có thương hiệu được biết đến rộng rãi | 16.17 | 3.227 | 0.697 | 0.650 |

Tôi cho rằng ngân hàng có quy mô lớn | 16.22 | 3.284 | 0.559 | 0.698 |

Cơ sở vật chất hạ tầng và yếu tố tiện lợi: Cronbach's Alpha = 0.729 | ||||

Tôi thấy ngân hàng có trang thiết bị, cơ sở hạ tầng hiện đại | 10.86 | 3.161 | 0.520 | 0.668 |

Ngân hàng có nhiều điểm giao dịch thuận tiện cho tôi | 11.28 | 3.149 | 0.431 | 0.725 |

Giờ làm việc của ngân hàng thuận tiện cho việc giao dịch của tôi | 10.74 | 3.167 | 0.561 | 0.647 |

Tôi có thể dễ dàng thực hiện | 10.94 | 3.003 | 0.579 | 0.633 |

Yếu tố về lãi suât: Cronbach's Alpha = 0.788 | ||||

Lãi suất về dịch vụ tiền gửi là hợp lý với tôi. | 8.19 | 1.699 | 0.681 | 0.659 |

Lãi suất về dịch vụ tiền gửi có tính cạnh tranh | 8.60 | 1.547 | 0.599 | 0.755 |

Tôi nghĩ rằng tiền gửi tiết kiệm tại ngân hàng có phương thức trả lãi phù hợp đáp ứng được nhu cầu | 8.24 | 1.795 | 0.617 | 0.725 |

Chương trình khuyến mãi: Cronbach's Alpha = 0.837 | ||||

Tôi thấy ngân hàng có nhiều chương trình khuyến mãi đối với dịch vụ gửi tiền tiết kiệm | 11.17 | 4.042 | 0.630 | 0.810 |

Tôi cho rằng các chương trình khuyến mãi hấp dẫn và độc đáo | 11.40 | 3.589 | 0.709 | 0.775 |

Cam kết đúng với chương trình khuyến mãi | 11.16 | 4.023 | 0.685 | 0.790 |

Tôi có thể dễ dàng tiếp cận thông tin về chương trình khuyến mãi. | 10.97 | 3.395 | 0.672 | 0.798 |

Yếu tố nhân viên: Cronbach's Alpha = 0.850 | ||||

Tôi cho rằng thái độ phục vụ của nhân viên chu đáo, tận tình. | 20.78 | 6.590 | 0.588 | 0.833 |

Tôi thấy nhân viên giải quyết vấn đề nhanh chóng, hiệu quả. | 20.86 | 6.527 | 0.657 | 0.821 |