lớn, ngân hàng đó sẽ có khả năng hoạt động kinh doanh với quy mô ngày càng mở rộng, đa dạng hóa các loại hình dịch vụ và nâng cao năng lực cạnh tranh.

Trong giai đoạn vừa qua, hoạt động nguồn vốn của MB CN Việt Trì luôn tăng trưởng mạnh. Năm 2010 với chính sách điều chỉnh lãi suất hợp lý và nỗ lực nâng cao chất lượng sản phẩm dịch vụ, tổng huy động của Chi nhánh là 967 tỷ đồng, sang tới năm 2012 tổng huy động vốn là 1.245 tỷ đồng tăng 28,7 %. Nghiệp vụ huy động vốn tại chi nhánh cũng rất đa dạng dưới nhiều hình thức khác nhau như: nhận gửi tiết kiệm của cá nhân, tổ chức với nhiều kỳ hạn từ 1 tuần đến 36 tháng, trả lãi sau hoặc trả theo tháng; phát hành giấy tờ có giá…

Bảng 2.1: Tình hình huy động vốn tại MB Chi Nhánh Việt Trì

(Đơn vị: Tỷ đồng)

Năm 2010 | Năm 2011 | Năm 2012 | |

Tổng vốn huy động tại CN | 967 | 1.080 | 1.245 |

Theo nguồn huy động | |||

- Từ tổ chức | 222 | 204 | 231 |

- Từ dân cư | 745 | 876 | 1.014 |

-Theo kỳ hạn | |||

- Dưới 12 tháng | 899 | 985 | 1.125 |

- Trên 12 tháng | 68 | 95 | 120 |

-Theo loại tiền | |||

- Việt Nam đồng | 852 | 939 | 1.058 |

- Ngoại tệ quy đổi | 115 | 141 | 187 |

Tổng nguồn vốn | 1.235 | 1.323 | 1.337 |

Có thể bạn quan tâm!

-

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Tín Dụng Ngân Hàng Thương Mại.

Các Nhân Tố Ảnh Hưởng Đến Chất Lượng Tín Dụng Ngân Hàng Thương Mại. -

Khái Quát Về Ngân Hàng Tmcp Quân Đội – Cn Việt Trì.

Khái Quát Về Ngân Hàng Tmcp Quân Đội – Cn Việt Trì. -

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội Chi Nhánh Việt Trì Giai Đoạn 2010 - 2012.

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội Chi Nhánh Việt Trì Giai Đoạn 2010 - 2012. -

Nợ Xấu Của 14 Chi Nhánh Ngân Hàng Thương Mại Trên Địa Bàn Tỉnh Phú Thọ.

Nợ Xấu Của 14 Chi Nhánh Ngân Hàng Thương Mại Trên Địa Bàn Tỉnh Phú Thọ. -

Tỷ Trong Thu Nhập Từ Cho Vay Trên Tổng Thu Nhập Các

Tỷ Trong Thu Nhập Từ Cho Vay Trên Tổng Thu Nhập Các -

Đánh Giá Chung Về Chất Lượng Hoạt Động Tín Dụng Tại Ngân Hàng Tmcp

Đánh Giá Chung Về Chất Lượng Hoạt Động Tín Dụng Tại Ngân Hàng Tmcp

Xem toàn bộ 120 trang tài liệu này.

(Nguồn: Bảng cân đối tài khoản kế toán các năm 2010, 2011 và 2012)

Tổng vốn huy động

Tổng nguồn vốn

1600

1400

1200

1000

800

600

400

200

0

2010

2011

2012

.

Biểu đồ 2.1: Tình hình huy động vốn tại MB Chi Nhánh Việt Trì

(Nguồn: Bảng cân đối tài khoản kế toán của MB CN Việt Trì 2010,2011 và 2012)

Nhìn chung nguồn vốn huy động tăng đều qua các năm từ 2010 đến 2012.

Theo nguồn huy động: đến thời điểm 31/12/2012 tiền gửi tổ chức kinh tế chiếm 18.5% trong tổng nguồn huy động, đây là một tỷ lệ tương đối tốt, tuy nhiên nguồn vốn huy động từ tổ chức kinh tế tập trung chủ yếu vào một số khách hàng lớn, truyền thống là Công ty Supe hóa chất Lâm Thao, Tổng công ty Giấy Bãi Bằng và Công ty Z121. Tiền gửi dân cư chiếm tỷ trọng lớn chiếm 81.5% mặc dù khách hàng chủ yếu là dân cư gửi với số tiền nhỏ lẻ. Tuy nhiên, đây là nguồn huy động tương đối ổn định của ngân hàng.

Công tác quản lý và sử dụng vốn của Chi nhánh được thực hiện theo phương châm an toàn và hiệu quả nhằm vừa đảm bảo khả năng sinh lời vừa đảm bảo khả năng thanh khoản cho ngân hàng.

Theo kỳ hạn: nguồn vốn huy động của chi nhánh kỳ hạn dưới 12 tháng chiếm tỷ trọng lớn, tính đến 31/12/2012 nguồn vốn kỳ hạn dưới 12 tháng chiếm 90,3%/tổng vốn huy động.

Theo loại tiền tệ: tiền gửi bằng VND qua các năm đều chiếm tỷ trọng lớn hơn tiền gửi bằng ngoại tệ.

2.2.2. Về hoạt động tín dụng.

Bảng 2.2: Bảng cơ cấu tín dụng tại MB Chi Nhánh Việt Trì

Đơn vị: Tỷ đồng

Năm 2010 | Năm 2011 | Năm 2012 | |

Tổng dư nợ | 1.002 | 876 | 822 |

+ Cho vay ngắn hạn | 701 | 626 | 616 |

+ Cho vay trung hạn | 265 | 215 | 166 |

+ Cho vay dài hạn | 36 | 35 | 40 |

Tổng tài sản có | 1.235 | 1.323 | 1.337 |

(Nguồn: Bảng cân đối tài khoản kế toán các năm 2010, 2011 và 2012).

Tổng dư nợ

Tổng tài sản có

1600

1400

1200

1000

800

600

400

200

0

2010

2011

2012

Biểu đồ 2.2:Biểu cơ cấu tín dụng tại MB Chi Nhánh Việt Trì

Do đã đi vào hoạt động được 7 năm trong lúc môi trường cạnh tranh những năm qua ngày càng gay gắt nên tốc độ tăng trưởng tín dụng của chi nhánh có phần chững lại so với thời gian đầu khi mới đi vào hoạt động. Trong năm 2011 lạm phát tăng cao, lãi suất cho vay ở mức cao từ 18%/năm đến 23%/năm cũng là một trong những nguyên nhân làm cho dư nợ cho vay không tăng trưởng được. Sang năm 2012 thị trường kinh tế chung trong cả nước ngày càng khó khăn, doanh nghiệp sản xuất kinh doanh gặp nhiều chắc trở, do vậy dư nợ tại chi nhánh tiếp tục sụt giảm, và đây cũng là tình trạng trung của các tổ chức tín dụng trên địa bàn trong những năm qua.

Qua bảng trên có thể thấy xu hướng cơ cấu cho vay dài hạn của chi nhánh chiếm tỷ trọng nhỏ khoảng 4,8% trên tổng dư nợ điều này cũng rất phù hợp với cơ cấu nguồn vốn của chi nhánh do việc huy động các nguồn vốn mang tính chất dài hạn là tương đối khó khăn.

2.2.3. Các hoạt động dịch vụ

Hoạt động dịch vụ được các NHTM rất chú trọng phát triển, được coi là yếu tố cơ bản để giảm thiểu rủi ro, nâng cao hiệu suất doanh lợi và tạo ra sức cạnh tranh cho ngân hàng. Kinh doanh ngân hàng hiện đại hướng tới thu nhập từ hoạt động dịch vụ ngày càng gia tăng thay vì thu nhập chủ yếu dựa vào hoạt động tín dụng.

Tại MB Việt Trì bên cạnh hoạt động tín dụng thì hoạt động dịch vụ cũng được Chi nhánh chú trọng phát triển nhằm gia tăng lợi nhuận và giảm thiểu rủi ro. Đến nay Chi nhánh đã mở rộng triển khai và phát triển nhiều dịch vụ như: dịch vụ thanh toán, bảo lãnh, dịch vụ chuyển tiền, kiều hối, giữ hộ tài sản, kinh doanh ngoại tệ,…Nhờ vậy ngoài nguồn thu chính từ hoạt động tín dụng, đến nay nguồn thu từ dịch vụ của chi nhánh không ngừng được tăng lên.

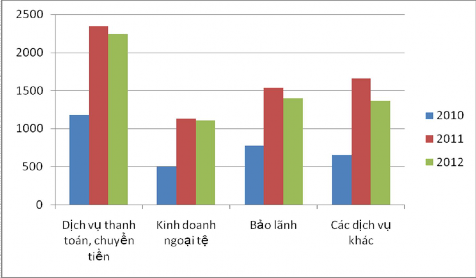

Hoạt động dịch vụ của Chi nhánh bao gồm: dịch vụ thanh toán, chuyển tiền; dịch vụ kinh doanh ngoại tệ; dịch vụ bảo lãnh và các dịch vụ khác. Trong đó dịch vụ thanh toán, chuyển tiền chiếm tỷ trọng cao nhất trong tổng thu nhập từ dịch vụ, tiếp đến là thu từ dịch vụ bảo lãnh, dịch vụ khác và dịch vụ kinh doanh ngoại tệ.

Tốc độ tăng bình quân thu nhập từ dịch vụ của Chi nhánh qua 3 năm là 39,3%. Trong đó, năm 2010 tổng thu nhập từ dịch vụ là 3.101 triệu đồng, năm 2011 con số này đạt 6.657 triệu đồng tức là tăng 114,67% so với năm 2010; năm 2012 tổng thu từ dịch vụ là 5.279 triệu đồng, giảm 20,71% so với năm 2011.

Bảng 2.3. Cơ cấu thu nhập từ hoạt động dịch vụ tại MB Việt Trì giai đoạn 2010 - 2012

Đơn vị tính: triệu đồng

2010 | 2011 | 2012 | So sánh (%) | |||

2011/ 2010 | 2012/ 2011 | BQ 2012/2010 | ||||

I. Thu nhập dịch vụ | 3.101 | 6.657 | 6.106 | 214,7 | 91,7 | 153,2 |

1. Dịch vụ thanh toán, chuyển tiền | 1.178 | 2.342 | 2.242 | 198,8 | 95,7 | 147,3 |

2. Kinh doanh ngoại tệ | 496 | 1.131 | 1.100 | 228,0 | 97,2 | 162,6 |

3. Bảo lãnh | 775 | 1.531 | 1.400 | 197,5 | 91,4 | 144,5 |

4. Các dịch vụ khác | 652 | 1.653 | 1.364 | 253,5 | 82,5 | 168,0 |

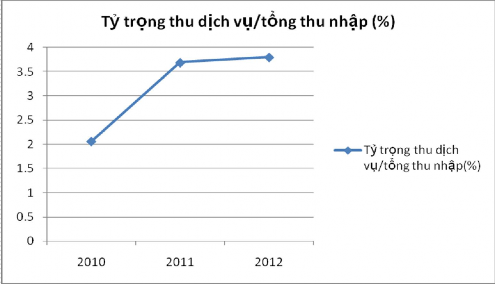

II. Tỷ lệ thu nhập dịch vụ/ tổng thu nhập (%) | 2,1 | 3,69 | 3,8 | 175,7 | 102,9 | 139,3 |

(Nguồn: Báo cáo tổng kết của MB Việt Trì 2010, 2011, 2012)

Cơ cấu và tốc độ tăng thu nhập dịch vụ được thể hiện tại biểu đồ dưới đây:

Biểu đồ 2.3. Cơ cấu và tốc độ tăng thu nhập từ dịch vụ tại MB Việt Trì

(Nguồn: Ngân hàng TMCP Quân đội Chi nhánh Việt Trì)

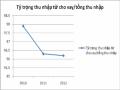

Mặc dù tổng thu nhập từ dịch vụ tăng không đều qua các năm (năm 2011 tăng so với năm 2010, năm 2012 lại giảm so với năm 2011), nhưng tỷ lệ thu nhập từ các hoạt động dịch vụ trên tổng thu nhập lại có xu hướng gia tăng. Sự gia tăng tỷ lệ này được thể hiện tại biểu đồ dưới đây:

Biểu đồ 2.4. Tỷ lệ thu nhập dịch vụ trên tổng thu nhập tại MB Việt Trì

(Nguồn: Ngân hàng TMCP Quân đội Chi nhánh Việt Trì)

2.2.4. Kết quả kinh doanh

Trong thời gian qua, mặc dù hoạt động kinh doanh của hệ thống NHTM nói chung, hệ thống MB nói riêng gặp nhiều khó khăn, tuy nhiên hoạt động kinh doanh của MB Việt Trì vẫn đạt được các kết quả tốt.

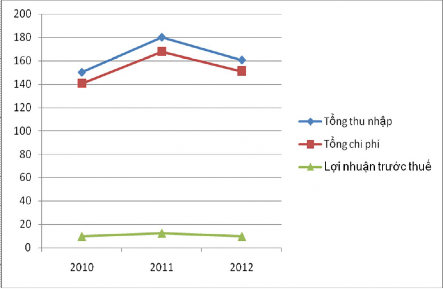

Lợi nhuận trước thuế năm 2010 đạt 9.6 tỷ đồng, năm 2011 con số này đạt 12,3 tỷ đồng tăng 22% so với năm 2010; năm 2012 lợi nhuận trước thuế đạt 9,6 tỷ đồng giảm 22% so với năm 2011. Lợi nhuận sau thuế năm 2012 giảm so với năm 2011 là do trong năm dư nợ giảm, thu nhập từ hoạt động cho vay giảm (dư nợ cho vay giảm), thu nhập từ các hoạt động dịch vụ cũng bị giảm sút trong khi đó nợ xấu lại tăng cao, Chi nhánh phải tăng dự phòng trích lập rủi ro tín dụng.

Bảng 2.4. Kết quả kinh doanh của MB Việt Trì giai đoạn 2010 – 2012

Đơn vị tính: tỷ đồng

2010 | 2011 | 2012 | So sánh (%) | |||

2011/ 2010 | 2012/ 2011 | BQ 2012/2010 | ||||

1. Tổng thu nhập | 150.2 | 180.1 | 160.7 | 119,9 | 89,2 | 104,5 |

2. Tổng chi phí | 140.6 | 167.8 | 151.1 | 119,3 | 90,0 | 104,6 |

3. Lợi nhuận trước thuế | 9.6 | 12.3 | 9.6 | 128,0 | 78,0 | 103,0 |

(Nguồn: Báo cáo tổng kết của MB Việt Trì 2010, 2011, 2012)

Tốc độ tăng và mối quan hệ giữa tổng thu nhập, tổng chi phí với lợi nhuận trước thuế giai đoạn 2010 - 2012 của Chi nhánh được thể hiện tại biểu đồ dưới đây:

Biểu đồ 2.5. Mối quan hệ giữa tổng thu nhập, tổng chi phí và lợi nhuận trước

thuế giai đoạn 2010 - 2012 tại MB Việt Trì

(Nguồn: Ngân hàng TMCP Quân đội Chi nhánh Việt Trì)

2.3. Thực trạng chất lượng tín dụng tại MB Chi Nhánh Việt Trì qua các chỉ tiêu cụ thể:

Qua 7 năm hoạt động trên địa bàn tỉnh Phú Thọ, nhờ những cố gắng nỗ lực của bản thân và sự ủng hộ từ phía khách hàng và của cả hệ thống, hoạt động của chi nhánh nói chung và hoạt động tín dụng của Chi nhánh nói riêng đã đạt được những

thành tựu đáng khích lệ góp phần thúc đẩy kinh tế xã hội địa phương. Chi nhánh đã và đang khai thác tiềm năng của mình, mở rộng các mối quan hệ khách hàng, nâng cao khả năng tham gia vào các chương trình dự án lớn hơn, kỳ hạn dài hơn. Đến thời điểm 31/12/2012 chi nhánh có trên 800 khách hàng vay với dư nợ đạt 822 tỷ đồng. Bên cạnh việc cho vay phát triển xây dựng, sửa chữa nhà ở, chi nhánh cũng đẩy mạnh hình thức cho vay các doanh nghiệp vừa và nhỏ để phát triển sản xuất. Bên cạnh đó tập trung vào cho vay khách hàng là hộ cá thể nhằm thúc đẩy phát triển kinh tế tư nhân. Đây cũng là kết quả hoạt động của chi nhánh trong việc hỗ trợ các doanh nghiệp vừa và nhỏ trên địa bàn mở rộng sản xuất đầu tư mới. Tuy nhiên sau một thời gian hoạt động nợ xấu của chi nhánh có xu hướng tăng lên, quy mô tín dụng chững lại… Vì vậy để có thể đánh giá một cách cụ thể hơn thực trạng tín dụng của MB CN Việt Trì, một số nội dung cần phải xem xét đó là:

2.3.1. Qui mô và kết cấu dư nợ.

* Về qui mô dư nợ:

Bảng 2.5: Dư nợ 14 chi nhánh Ngân hàng Thương mại trên địa bàn tỉnh Phú Thọ.

Đơn vị: Tỷ đồng

TÊN NGÂN HÀNG | Dư nợ 2010 | 2011 | 2012 | |||

Dư nợ | Tăng/giảm % so 2010 | Dư nợ | Tăng/giảm % so 2011 | |||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

1 | Vietinbank CN Phú Thọ | 1.387 | 1.686 | 21,5% | 1.921 | 13,9% |

2 | Vietinbank CN Đền Hùng | 1.431 | 1.634 | 14,2% | 1.710 | 4,7% |

3 | Vietinbank CN Hùng Vương | 601 | 792 | 31,8% | 780 | -1,5% |

4 | Vietinbank CN TX Phú Thọ | 647 | 590 | -2,9% | 559 | -5,2% |

5 | Agribank CN Việt Trì | 5.125 | 5.689 | 11,0% | 6.446 | 13,3% |

6 | BIDV CN Việt Trì | 1.426 | 1.686 | 18,2% | 1.525 | -9,5% |

7 | MB chi nhánh Việt Trì | 1.002 | 876 | -12,6% | 822 | -6,2% |