Đối với kết quả phân tích nhân tố khám phá trên, tổng phương sai trích là 62,026% lớn hơn 50% và giá trị Eigenvalues của các nhân tố đều lớn hơn 1, do đó sử dụng phương pháp phân tích nhân tố là phù hợp.

b. Phân tích EFA cho biến phụ thuộc CLTD

Bảng 2.16: Kiểm định KMO cho biến phụ thuộc

Trị số KMO (KaiserMeyerOlkin of Sampling Adequacy) | 0,827 | |

Đại lượng thống kê Bartlett’s (Bartlett’s Test of Sphericity) | Approx, ChiSquare | 957,259 |

Df | 10 | |

Sig, | 0,000 | |

Có thể bạn quan tâm!

-

Nim Của Nhtmcp Việt Nam Và Tỷ Lệ Tăng Trưởng Nim Từ 2014 2018

Nim Của Nhtmcp Việt Nam Và Tỷ Lệ Tăng Trưởng Nim Từ 2014 2018 -

Hệ Số Car Bình Quân Của Các Nhtmcp Việt Nam Từ Năm 2014 – 2018

Hệ Số Car Bình Quân Của Các Nhtmcp Việt Nam Từ Năm 2014 – 2018 -

Mô Hình Các Yếu Tố Ảnh Hưởng Đến Cltd Tại Nhtmcp Việt Nam

Mô Hình Các Yếu Tố Ảnh Hưởng Đến Cltd Tại Nhtmcp Việt Nam -

Nâng cao chất lượng tín dụng tại các ngân hàng thương mại cổ phần Việt Nam 1669220937 - 18

Nâng cao chất lượng tín dụng tại các ngân hàng thương mại cổ phần Việt Nam 1669220937 - 18 -

Nâng cao chất lượng tín dụng tại các ngân hàng thương mại cổ phần Việt Nam 1669220937 - 19

Nâng cao chất lượng tín dụng tại các ngân hàng thương mại cổ phần Việt Nam 1669220937 - 19 -

Nâng cao chất lượng tín dụng tại các ngân hàng thương mại cổ phần Việt Nam 1669220937 - 20

Nâng cao chất lượng tín dụng tại các ngân hàng thương mại cổ phần Việt Nam 1669220937 - 20

Xem toàn bộ 254 trang tài liệu này.

(Nguồn: Kết xuất SPSS 20.0)

Kết quả

kiểm định cho ra trị

số của KMO đạt

0,827 > 0,5 và Sig của

Bartlett’s Test là 0,000 nhỏ hơn 0,05 cho thấy 4 biến quan sát CLTD1, CLTD2,

CLTD3, CLTD4 có tương quan với nhau và hoàn toàn phù hợp với phân tích nhân tố.

Bảng 2.17: Kết quả EFA cho các biến phụ thuộc

Hệ số tải | |

CLTD1 | 0,811 |

CLTD3 | 0,795 |

CLTD4 | 0,778 |

CLTD5 | 0,767 |

CLTD2 | 0,752 |

Eigenvalues | 3,046 |

Phương sai rút trích | 60,923% |

(Nguồn: Kết xuất SPSS 20.0) Đối với kết quả phân tích nhân tố khám phá trên, tổng phương sai trích là 60,923% lớn hơn 50% và giá trị eigenvalues của nhân tố lớn hơn 1, do đó sử dụng phương pháp phân tích nhân tố là phù hợp. Như vậy ta thu được nhân tố CLTD với

5 biến quan sát CLTD1, CLTD2, CLTD3, CLTD4, CLTD5.

Dựa trên kết quả ma trận xoay ta có bảng nhóm các nhân tố sau khi thực hiện phân tích nhân tố khám phá:

Bảng 2.18: Nhóm các nhân tố sau khi thực hiện phân tích nhân tố khám phá

Nhân tố | Ký hiệu | Biến số đo lường |

Chiến lược và chính sách | CLCS | CLCS1, CLCS2, CLCS3, CLCS4, CLCS5, CLCS6, CLCS7 |

Tổ chức, quản trị điều hành tín dụng | QTDH | QTDH1, QTDH3, QTDH4, QTDH5, QTDH6, QTDH7 |

Công nghệ thông tin | CNTT | CNNH1, CNNH2, CNNH3, CNNH4, TTTD1, TTTD2, TTTD3, TTTD4, TTTD5 |

Quản lý rủi ro tín dụng | QLRR | QLRR1, QLRR2, QLRR3, QLRR4, QLRR5, QLRR6, QLRR7 |

Cán bộ tín dụng | CBTD | CBTD1, CBTD2, CBTD3, CBTD4, CBTD5, CBTD6, CBTD7 |

Kiểm soát nội bộ | KSNB | KSNB1, KSNB2, KSNB3, KSNB5, KSNB6 |

CLTD | CLTD1, CLTD2, CLTD3, CLTD4, CLTD5 |

(Nguồn: Kết quả phân tích nhân tố khám phá từ SPSS 20.0)

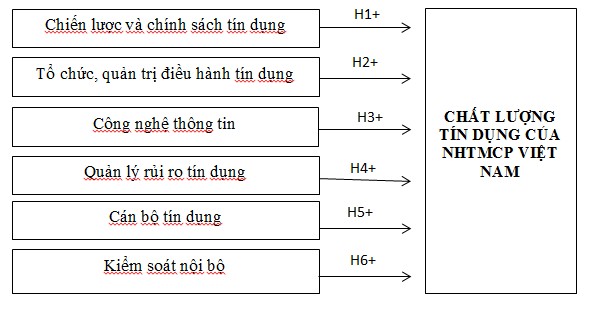

Mô hình nghiên cứu điều chỉnh như sau:

Hình 2.5: Mô hình nghiên cứu sau khi điều chỉnh

(Nguồn: Kết quả phân tích nhân tố khám phá) Từ các kết quả trên ta có các giả thuyết nghiên cứu sau:

H1+: Chiến lược và chính sách tín dụng được đánh giá càng cao thì hoạt

động

cho vay càng tốt

và ngược

lại.

Hay nói cách khác, nhân tố Chiến lược và

chính sách tín dụng và CLTD có quan hệ cùng chiều.

H2+: Công tác tổ chức và quản trị điều hành của ngân hàng phù hợp về mặt số lượng, chất lượng, tính chuyên môn hóa càng cao có tác động tích cực đến chất

lượng tín dụng

H3+: Công nghệ ngân hàng và thông tín tín dụng tác động tích cực đến chất lượng tín dụng.

H4+: Quản lý rủi ro tín dụng được áp dụng theo thông lệ quốc tế hướng đến mục tiêu an toàn, hiệu quả và bền vững càng làm tăng CLTD của ngân hàng

H5+: Cán bộ tín dụng được

đánh giá càng cao thì hoạt

động

TD càng tốt.

Hay nói cách khác, thành phần CBTD và hoạt động cho vay có quan hệ cùng chiều. H6+: Quy trình kiểm tra, kiểm soát nội bộ chặt chẽ, khoa học, hoạt động

kiểm tra kiểm soát nội bộ CLTD

được thực hiện thường xuyên tác động tích cực đến

2.2.2.6 Phân tích tương quan

Bảng 2.19: Hệ số tương quan giữa các biến độc lập

CLCS | QTDH | CNTT | CBTD | QLRR | KSNB | CLTD | ||

CLCS | Pearson Correlation | 1 | 0,425 | 0,120 | 0,154 | 0,576 | 0,472 | 0,644 |

Sig, (2tailed) | 0,000 | 0,006 | 0,000 | 0,000 | 0,000 | 0,000 | ||

QTDH | Pearson Correlation | 0,425 | 1 | 0,151 | 0,190 | 0,390 | 0,254 | 0,537 |

Sig, (2tailed) | 0,000 | 0,001 | 0,000 | 0,000 | 0,000 | 0,000 | ||

CNTT | Pearson Correlation | 0,120 | 0,151 | 1 | 0,144 | 0,158 | 0,244 | 0,279 |

Sig, (2tailed) | 0,006 | 0,001 | 0,001 | 0,000 | 0,000 | 0,000 | ||

CBTD | Pearson Correlation | 0,154 | 0,190 | 0,144 | 1 | 0,228 | 0,128 | 0,301 |

Sig, (2tailed) | 0,000 | 0,000 | 0,001 | 0,000 | 0,004 | 0,000 | ||

QLRR | Pearson Correlation | 0,576 | 0,390 | 0,158 | 0,228 | 1 | 0,458 | 0,615 |

Sig, (2tailed) | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | ||

KSNB | Pearson Correlation | 0,472 | 0,254 | 0,244 | 0,128 | 0,458 | 1 | 0,526 |

Sig, (2tailed) | 0,000 | 0,000 | 0,000 | 0,004 | 0,000 | 0,000 | ||

CLTD | Pearson Correlation | 0,644 | 0,537 | 0,279 | 0,301 | 0,615 | 0,526 | 1 |

Sig, (2tailed) | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 | 0,000 |

(Nguồn: Kết xuất SPSS 20.0)

Từ kết quả chạy tương quan giữa các biến đại diện cho các nhân tố độc lập với biến đại diện cho nhân tố phụ thuộc cho thấy tất cả các biến đều có tương

quan với biến phụ thuộc CLTD (r >0, p<0,05), các biến độc lập và các biến phụ thuộc đủ điều kiện để thực hiện bước phân tích hồi quy tiếp theo.

2.2.2.7 Phân tích hồi quy tuyến tính

Sau khi thực hiện phân tích tương quan, việc phân tích hồi quy tiếp theo nhằm xác định mối quan hệ tuyến tính giữa các biến độc lập với biến phụ thuộc là CLTD.

Bảng 2.20: Phân tích hồi quy tuyến tính

Unstandardized Coefficients | Standardized Coefficients | P | VIF | |||

B | Std, Error | Beta | ||||

(Constant) | 0,038 | 0,145 | 0,792 | |||

CLCS | 0,266 | 0,032 | 0,296 | 0,000 | 1,744 | |

QTDH | 0,202 | 0,026 | 0,238 | 0,000 | 1,293 | |

CNTT | 0,088 | 0,023 | 0,110 | 0,000 | 1,087 | |

CBTD | 0,108 | 0,026 | 0,121 | 0,000 | 1,080 | |

QLRR | 0,204 | 0,033 | 0,223 | 0,000 | 1,695 | |

KSNB | 0,176 | 0,032 | 0,182 | 0,000 | 1,432 | |

R bình phương chưa chuẩn hóa: 0,618 | ||||||

R bình phương đã chuẩn hóa: 0,614 | ||||||

P(Anova): 0,000 | ||||||

Durbin – Watson: 1,946 | ||||||

(Nguồn: Kết xuất SPSS 20.0)

Đa cộng tuyến là hiện tượng xảy ra khi các biến độc lập có tương quan chặt chẽ với nhau. Điều này làm cho hệ số R bình phương và các hệ số hồi quy có sự sai lệch. Việc kiểm tra có đa cộng tuyến trong mô hình hay không được tiến hành bằng cách xem xét hệ số VIF. Kết quả phân tích trên bảng trên cho thấy:

Giá trị hệ số nhân tử phóng đại phương sai (VIF) lớn nhất là 1,695; các giá trị đều nhỏ hơn 5 nên không có hiện tượng đa cộng tuyến giữa các biến độc lập trong mô hình hồi quy bội vừa xây dựng

Hệ số R bình phương giúp đo đạc mức độ phù hợp của mô hình với ý nghĩa là các biến độc lập giải thích được bao nhiêu % sự biến thiên của biến phụ thuộc

R2 đã chuẩn hóa = 0,614 có ý nghĩa là: các biến độc lập trong mô hình giải thích được 61,4% sự biến thiên của biến phụ thuộc và còn lại sự biến thiên của biến phụ thuộc do các yếu tố ngoài mô hình. Như vậy, mô hình hồi quy hoàn toàn phù hợp

Ý nghĩa thống kê của các nhân tố P đều < 0,05 tức là mức ý nghĩa thống kê trên 95%; như vậy các nhân tố đều tác động đến CLTD tại NHTMCP

Kết quả phân tích hồi quy trên cho thấy 3 > hệ số Durbin Watson = 1,946

> 1, vì thế cho phép kết luận không có hiện tượng tự tương quan giữa các phần dư. Nghĩa là, giả định này không vi phạm.

Tóm lại, các kết quả kiểm định trên cho thấy, các giả định trong mô hình hồi quy tuyến tính không bị vi phạm. Vì thế, cho phép khẳng định mô hình hồi quy đã được kiểm định trong nghiên cứu này và được chấp nhận. Từ các phân tích định lượng trên ta có mô hình hồi quy đã chuẩn hóa:

Chất lượng tín dụng = 0,296 Chiến lược và chính sách TD + 0,238 Tổ chức và quản trị điều hành + 0,223 Quản lý rủi ro tín dụng + 0,182 Kiểm soát nội bộ + 0,121 Cán bộ tín dụng + 0,11 Công nghệ thông tin

2.2.2.8 Phân tích kết quả nghiên cứu định lượng

Từ bảng Phân tích hồi quy tuyến tính

và phương

trình hồi

quy tuyến

tính

bội

đã được

phân tích trong phần

trên tác giả trình bày và giải thích chi tiết kết

quả kiểm định của các giả thuyết nghiên cứu liên quan, sắp xếp theo thứ tự sự tác động giảm dần như sau:

Thứ nhất: Chiến lược và chính sách tín dụng

Giả thuyết H1: Chiến lược và chính sách tín dụng được đánh giá càng cao

thì hoạt động cho vay càng tốt và ngược lại. Hay nói cách khác, thành phần chính

sách tín dụng và CLTD có quan hệ cùng chiều. Chiến lược và chính sách tín dụng

của ngân hàng có ảnh hưởng tích cực đến chất lượng tín dụng của ngân hàng với

mức ý nghĩa thống kê trên 95% (sig = 0,000<0,05). Như vậy giả thuyết H1 được

chấp

nhận.

Xét trọng

số Beta chuẩn

hoá ta thấy

rằng

yếu

tố này có tác động

mạnh nhất đến chất lượng tín dụng của ngân hàng vì có hệ số Beta lớn nhất (với

β = 0,296). Điều

này có nghĩa là trong điều

kiện

các yếu

tố khác không đổi

thì

C h i ến l ượ c v à Chính sách tín dụng của ngân hàng đối với khách hàng nâng lên

hoặc

giảm

xuống

1 đơn

vị thì chất

lượng

tín dụng

của

ngân hàng cũng tăng lên

hoặc giảm xuống 0,296 lần. Chính sách tín dụng

ảnh

hưởng

lớn

đến

chất

lượng

tín dụng. Nếu ngân

hàng đầu tư vào đối tượng vay vốn chưa tìm hiểu kỹ như: đầu tư vào cho vay đóng

sà lan, đầu

tư vào bất

động

sản,…thì sẽ gây ra rủi ro tín dụng.

Như vậy

ngân

hàng cần

xem chính sách tín dụng

là quan trọng

nhất

ảnh

hưởng

đến

chất

lượng tín dụng của ngân hàng TMCP Việt Nam

Thứ hai: Tổ chức và quản trị điều hành tín dụng

Giả thuyết H2 phát biểu rằng: Công tác tổ chức và quản trị điều hành của ngân hàng phù hợp về mặt số lượng, chất lượng, tính chuyên môn hóa càng cao có

tác động tích cực đến chất lượng tín dụng. Năng lực quản trị của c á n b ộ ngân

hàng có

ảnh

hưởng

tích cực

đến

chất lượng tín dụng của ngân hàng với mức ý

nghĩa thống nhận.

kê trên 95% (sig = 0,000<0,05). Như

vậy

giả thuyết

H2 được chấp

Với hệ số Beta chuẩn hoá (β = 0,238) yếu tố này có tác động

mạnh

thứ 2

đến

chất

lượng

tín dụng

của

ngân hàng trong mô hình nghiên cứu của tác giả.

Như vậy, trong điều kiện các yếu tố khác không đổi thì Cơ cấu tổ chức và năng lực quản trị điều hành của c á n b ộ ngân hàng tăng lên 1 đơn vị thì chất lượng tín dụng của ngân hàng cũng tăng lên 0,238 lần và ngược lại.

Thứ ba: Quản lý rủi ro tín dụng

Giả thuyết H4: Quản lý rủi ro tín dụng được áp dụng theo các thông lệ quốc tế hướng đến mục tiêu an toàn, hiệu quả và bền vững càng làm tăng CLTD của ngân hàng. Khi nhân tố Quản lý rủi ro tín dụng tăng lên hoặc giảm xuống 1 đơn vị

thì chất lượng tín dụng vị.

của ngân hàng cũng tăng lên hoặc giảm xuống 0,223 đơn

Thứ tư: Kiểm soát nội bộ

Giả

thuyết H6:

Quy trình kiểm tra, kiểm soát nội bộ

chặt chẽ, khoa học,

hoạt động kiểm tra kiểm soát nội bộ được thực hiện thường xuyên tác động tích

cực đến chất lượng tín dụng. Khi nhân tố Quản lý rủi ro tín dụng tăng lên hoặc

giảm xuống

1 đơn vị thì chất

lượng

tín dụng

của

ngân hàng cũng tăng lên hoặc

giảm xuống 0,182 đơn vị.

Thứ năm: Cán bộ tín dụng

Giả thuyết H5: Cán bộ tín dụng được

đánh giá chuyên môn nghiệp vụ càng

cao, đạo đức nghề nghiệp tốt

thì hoạt

động cho vay càng tốt. Hay nói cách khác,

thành phần cán bộ tín dụng và hoạt động cho vay có quan hệ cùng chiều. Từ kết

quả phân tích hồi

quy, xét trọng

số Beta chuẩn

hoá, tác giả thấy

rằng

yếu tố

CBTD được

các NHTMCP đánh giá là quan trọng

thứ

tư ảnh

hưởng

đến

chất

lượng tín dụng vì có hệ số Beta = 0,121. Điều này có nghĩa là trong điều kiện các

yếu tố khác không đổi Cán bộ tín dụng được đánh giá càng cao thì hoạt động cho

vay càng tốt. Phẩm chất đạo đức và trình độ chuyên môn của cán bộ ngân hàng –

tỷ lệ thuận

với

chất

lượng

tín dụng. Khi nhân tố Cán bộ tín dụng tăng lên hoặc

giảm xuống

1 đơn vị thì chất

lượng

tín dụng

của

ngân hàng cũng tăng lên hoặc

giảm xuống 0,121 đơn vị. Kết quả này hoàn toàn phù hợp với thực trạng hiện nay, nhiều vụ án tham nhũng, làm mất tiền, gây ra nợ xấu,… tại các ngân hàng mà phần lớn đều do đạo đức cán bộ

Th ứ

s á u :

Công nghệ thông tin

Giả thuyết H3 cho rằng: Trang thiết bị công nghệ hiện đại, phần mềm đánh giá tín dụng ngân hàng an toàn và tin cậy, nguồn thông tin của ngân hàng đa dạng,

có độ chính xác cao tác động tích cực đến chất lượng tín dụng. Công nghệ ngân

hàng là chỉ số dự báo có ý nghĩa đến chất lượng tín dụng (sig = 0,000<0,05). Hay

nói cách khác, Công nghệ thông tin có ảnh hưởng tích cực đến chất lượng tín dụng

của ngân hàng với mức ý nghĩa thống kê trên 95%. Như vậy, giả thuyết H3 được ủng hộ. Khi Công nghệ thông tin của ngân hàng tăng lên (hoặc giảm xuống) 1 đơn vị thì chất lượng tín dụng sẽ tăng lên (hoặc giảm xuống) 0,11 lần với điều kiện

ảnh hưởng của các yếu tố khác là không đổi.

2.3 Đánh giá thực trạng chất lượng tín dụng của các ngân hàng thương mại cổ phần Việt Nam

2.3.1 Kết quả đạt được

2.3.1.1 Kết quả đạt được qua các chỉ tiêu đánh giá CLTD tại NHTMCP Việt Nam Qua những nội dung phân tích ở mục 2.2 cho thấy, giai đoạn 2014 2018 các NHTMCP Việt Nam đã đạt được những kết quả nhất định trong việc nâng cao năng

lực tài chính, cụ thể là:

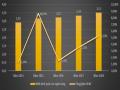

Thứ nhất: Quy mô, cơ cấu, tăng trưởng tín dụng của các NHTMCP Việt Nam chuyển dịch theo hướng tích cực

Tăng trưởng tín dụng

Tăng trưởng tín dụng của các NHTMCP tăng đều từ 12,1% (năm 2014) đến 19% (năm 2017) và giảm xuống 14% năm 2018 tập trung vào các ngành sản xuất kinh doanh, góp phần tích cực hỗ trợ tăng trưởng kinh tế. Mức tăng 14% là phù hợp với bối cảnh hiện nay khi mà quy mô tín dụng của Việt Nam đã trên 130/GDP.

Điều này phản ánh mức độ

kiểm soát chặt chẽ

hơn của Ngân hàng Nhà nước.

Trong những năm gần đây, kể từ sau ảnh hưởng cuộc khủng hoảng tài chính toàn cầu 2008 2009, rồi đến giai đoạn hậu khủng hoảng 2010 2012, thì giai đoạn tăng trưởng tín dụng thấp gần đây nhất là vào năm 2014 Ngân hàng Nhà nước định hướng chỉ tiêu tăng trưởng tín dụng chỉ khoảng 12 14%. Đây là mức mà nhiều tổ chức quốc tế khi đánh giá xếp hạng tín nhiệm Việt Nam đã khuyến cáo. Việc giữ tăng trưởng tín dụng ở mức thấp là một trong những yếu tố hỗ trợ làm giảm tỉ lệ vốn ngắn hạn cho vay trong dài hạn ở các năm tiếp theo.

Năm 2018 nguồn vốn tín dụng đã được khơi thông, tăng trưởng tốt ngay từ đầu năm và tăng đều qua các tháng, góp phần hỗ trợ tích cực cho tăng trưởng kinh tế. Tăng trưởng dư nợ tín dụng đến cuối năm 2018 tăng 14% so với cuối năm 2017. Tín dụng bằng VND tăng trưởng từ đầu năm, trong khi đó, tăng trưởng ngoại tệ biến động tăng từ đầu năm đến tháng 8 và giảm trong những tháng cuối năm. Tín

dụng bằng VND chiếm tỷ trọng khoảng 92%, tín dụng ngoại tệ chiếm tỷ trọng

khoảng 8%, phù hợp với chủ trương chống đô la hóa của Chính phủ [21]

Nhìn lại năm 2018, tín dụng toàn ngành tăng trưởng khoảng 14%. Năm 2019, định hướng của NHNN tăng trưởng tín dụng chỉ 14%, với phương châm mở rộng tín dụng gắn liền với an toàn và hiệu quả. Lý do để chọn con số 14% cho mục tiêu tăng trưởng tín dụng năm 2019 vì: thứ nhất, năm 2018, tín dụng toàn hệ thống chỉ tăng 14%, nhưng GDP vẫn tăng 7,08%, cao nhất trong vòng 10 năm qua. Thứ hai, tín dụng tăng chậm lại, song tổng quy mô tín dụng trong nền kinh tế ngày càng phình to và đã đạt trên 140%/GDP. Thứ ba, tín dụng chỉ là một trong nhiều kênh dẫn vốn cho nền kinh tế. Ngoài kênh này, doanh nghiệp còn cần huy động vốn bằng kênh trái phiếu, cổ phiếu…

Cùng với việc đưa ra hạn mức tăng trưởng thấp cho toàn hệ thống, NHNN

sẽ tiếp tục cấp hạn ngạch tín dụng cho từng nhà băng, dựa vào tiềm lực tài chính