Thực hiện chủ trương đã triển khai từ năm 2009 với phương châm có nguồn vốn mới được cho vay, chi nhánh đã từng bước tháo gỡ được khó khăn, giữ được khách hàng truyền thống; đồng thời thực hiện ưu tiên vốn đầu tư cho các ngành sản xuất, khu vực kinh tế nông nghiệp – nông thôn, các làng nghề theo chủ trương của NHNo&PTNT Việt Nam.

Việc phân tích rủi ro cho vay theo đối tượng khách hàng giúp cho Ngân hàng có được cái nhìn tổng quát hơn về tình hình cho vay đối với từng đối tượng khách hàng cụ thể là khách hàng cá nhân và khách hàng doanh nghiệp. Qua đó Ngân hàng có thể thấy được mức độ rủi ro của từng đối tượng khách hàng để có biện pháp hạn chế rủi ro cho từng đối tượng khách hàng.

Cơ cấu nợ xấu theo đối tượng khách hàng được thể hiện qua bảng số liệu sau:

Bảng 2.10: Cơ cấu nợ xấu cho vay HSX của NHNo&PTNT Hà Tây

Đơn vị: tỷ đồng

Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |||||

NX | Tỷ trọng (%) | NX | NX | Tỷ trọng (%) | Tỷ trọng (%) | NX | Tỷ trọng (%) | |

KH HSX | 76 | 40 | 83 | 172 | 44,9 | 39,52 | 172 | 42.1 |

KH doanh nghiêp | 99 | 60 | 127 | 211 | 55,1 | 60,47 | 211 | 57,9 |

Tổng nợ xấu | 165 | 100 | 210 | 383 | 100 | 100 | 383 | 100 |

Có thể bạn quan tâm!

-

Thực Trạng Chất Lượng Tín Dụng Hộ Sản Xuất Tại Ngân Hàng Nông Nghiệp & Phát Triển Nông Thôn Việt Nam

Thực Trạng Chất Lượng Tín Dụng Hộ Sản Xuất Tại Ngân Hàng Nông Nghiệp & Phát Triển Nông Thôn Việt Nam -

Chủ Động Nguồn Vốn Huy Động Đáp Ứng Nhu Cầu Tín Dụng Của Hộ Sản Xuất

Chủ Động Nguồn Vốn Huy Động Đáp Ứng Nhu Cầu Tín Dụng Của Hộ Sản Xuất -

Phân Tích Kết Quả Cho Vay Hộ Sản Xuất Và Cá Nhân So Với Tổng Dư Nợ

Phân Tích Kết Quả Cho Vay Hộ Sản Xuất Và Cá Nhân So Với Tổng Dư Nợ -

Chất lượng tín dụng hộ sản xuất tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 12

Chất lượng tín dụng hộ sản xuất tại ngân hàng nông nghiệp và phát triển nông thôn Việt Nam - 12 -

Những Nguyên Nhân Từ Phía Khách Hàng Hộ Sản Xuất

Những Nguyên Nhân Từ Phía Khách Hàng Hộ Sản Xuất -

Mục Tiêu, Định Hướng Nâng Cao Chất Lượng Tín Dụng Hộ Sản Xuất Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Mục Tiêu, Định Hướng Nâng Cao Chất Lượng Tín Dụng Hộ Sản Xuất Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam

Xem toàn bộ 162 trang tài liệu này.

(Nguồn: NHNo& NHNo&PTNT Việt Nam - chi nhánh Hà Tây (2009-2014) [36]

Bảng số liệu trên cho thấy tỷ lệ nợ xấu của khách hàng doanh nghiệp cao hơn khách hàng HSX song mức độ chênh lệch không nhiều. Điều này cũng dễ hiểu vì trong thời gian này, tỷ lệ dư nợ cho vay khách hàng cá nhân và khách hàng doanh nghiệp là tương đương nhau. Sang năm 2011, tỷ lệ nợ xấu của khách hàng doanh nghiệp tăng nhanh và cao hơn nhiều so với khách hàng HSX,

chiếm 39,52% trong khi tỷ lệ nợ quá hạn của khách hàng doanh nghiệp là 60,47%. Nguyên nhân là do năm 2011 tình hình kinh tế trong năm phát triển chậm, Chính phủ có nhiều chính sách tiền tệ để kiềm chế lạm phát, khả năng thanh khoản trong nền kinh tế thấp, nhiều doanh nghiệp hoạt động cầm cự thậm chí phải thu hẹp lại. Sang năm 2012 nợ xấu khối doanh nghiệp tăng mạnh do nền kinh tế cả nước trong năm bị suy thoái dù Chính phủ có nhiều chính sách tiền tệ để kích cầu nhằm ổn định sản xuất kinh doanh, song còn nhiều khó khăn, khả năng thanh khoản trong nền kinh tế thấp, nhiều doanh nghiệp hoạt động cầm cự thậm chí phải thu hẹp… Vì vậy, cho vay doanh nghiệp của chi nhánh tăng trưởng không cao chủ yếu giữ nguyên hạn mức dư nợ đã thực hiện , số dư nợ tăng phần lớn cho vay vào một số dự án đồng tài trợ đã được ký kết từ những năm trước hoặc một số doanh nghiệp đặc thù. Tổng nợ xấu cho vay khách hàng doanh nghiệp có 60 doanh nghiệp là 197 tỷ đồng. Trong đó tập trung vào 12 doanh nghiệp với dư nợ xấu tương đương 145 tỷ đồng. Tỷ lệ nợ xấu cho vay doanh nghiệp là 5,9% cao hơn của HSX. Đối với cho vay theo HSX một số hộ, một số chủ trang trại còn thiếu kiến thức kinh doanh theo cơ chế thị trường, thường chạy đua sản xuất kinh doanh nhất thời, thị trường tiêu thụ sản phẩm bấp bênh, kinh tế hộ và kinh tế trang trại thường chịu tác động bởi thiên tai, dịch bệnh…dễ phát sinh nợ xấu. Nhiều khoản nợ xấu, nợ đã xử lý rủi ro không bán được tài sản thế chấp do tài sản ở nông thôn trong làng xóm, khi gắn trách nhiệm tới cán bộ sẽ ảnh hưởng tới tâm lý mở rộng cho vay đối với cán bộ tín dụng. Đến hết năm 2013, tỷ lệ nợ xấu cho vay doanh nghiệp chiếm tới 44,9% tổng nợ xấu của Chi nhánh, trong khi đó tỷ trọng tỷ lệ nợ xấu cho vay HSX chỉ chiếm tỷ trọng 55,1%.

Tính chung bình quân trong giai đoạn 2009-2014 tỷ lệ nợ xấu của nhóm khách hàng doanh nghiệp là 2,92%, nhưng tỷ lệ nợ xấu hộ sản xuất chỉ có 1,74%, luôn thấp hơn trên 1,0%.

Bài học kinh nghiệm về quản lý chất lượng tín dụng hộ sản xuất tại Chi nhánh NHNo&PTNT Hà Tây:

Một là, tăng cường kiểm tra kiểm soát đảm bảo tuân thủ nghiêm túc quy trình cho vay vốn hộ sản xuất.

Hai là, tại các chi nhánh huyện, thực hiện luân chuyển cán bộ tín dụng hộ sản xuất với định kỳ 2 năm một lần, theo hướng thay đổi địa bàn được giao phụ trách.

Bà là, chủ động cơ cấu lại nợ cho hộ sản xuất gặp phải rủi ro bất khả kháng.

Bốn là, thường xuyên tổ chức tập huấn, trao đổi kinh nghiệm đối với cán bộ tín dụng Hộ sản xuất trong toàn chi nhánh.

Năm là, xử lý nghiêm minh, xử lý kịp thời cán bộ tín dụng hộ sản xuất để xảy ra nợ xấu do nguyên nhân chủ quan, như: không thường xuyên kiểm tra việc sử dụng vốn vay, thẩm định phương án vay vốn,…

2.2.9.5. Phân tích kết quả nghiên cứu chất lượng tín dụng hộ sản xuất tại Ngân hàng Nông nghiệp và Phát triển Nông thôn huyện Giồng Trôm tỉnh Bến Tre theo các chỉ tiêu cơ bản

Thực trạng cho vay, thu nợ HSX phân theo thời hạn tại NHNo&PTNT huyện Giồng Trôm trong 04 năm gần đây như sau:

Bảng 2.11 Kết quả cho vay thu nợ HSX tại NHNo&PTNT huyện Giồng Trôm tỉnh Bến Tre giai đoạn 2010 - 2013

Chỉ tiêu | ||||

2010 | 2013 | |||

- Doanh số cho vay HSX | 442.903 | 462.305 | 555.217 | 576.225 |

+ Cho vay Ngắn hạn | 244.653 | 192.565 | 289.746 | 315.790 |

+ Cho vay Trung - Dài hạn | 198.250 | 269.741 | 265.471 | 260.435 |

- Doanh số thu nợ HSX | 349.386 | 450.493 | 490.168 | 547.576 |

+ Thu nợ Ngắn hạn | 198.014 | 222.110 | 219.464 | 295.691 |

+ Thu nợ Trung - Dài hạn | 151.372 | 228.383 | 270.704 | 251.885 |

- Dư nợ HSX | 386.033 | 397.845 | 462.894 | 491.543 |

- Dư nợ ngắn hạn | 204.597 | 175.052 | 245.334 | 265.433 |

- Dư nợ Trung - Dài hạn | 181.435 | 222.793 | 217.560 | 226.110 |

Đơn vị tính: Triệu đồng

2011

Năm

2012

( Nguồn: NHNo&PTNT huyện Giồng Trông- Bến Tre (2010 – 2013) [34]

Từ Bảng trên cho thấy doanh số cho vay năm 2013 đạt 576.225 triệu đồng, tăng so với năm 2010: 133.322 triệu đồng, tỷ lệ tăng 30% và tăng so với năm 2011 là 113.920 triệu đồng, tỷ lệ tăng 24%, tăng so với năm 2012 là 21.008 triệu đồng, tỷ lệ tăng 3,7%. Doanh số cho vay đều tăng qua các năm, điều đó chứng tỏ quy mô sản xuất đã được mở rộng và tương đối đồng đều. Trong thời gian tới ngoài việc mở rộng cho vay đến HSX, cho vay các doanh nghiệp vừa và nhỏ, chi nhánh còn tăng cường đầu tư vào các dự án phát triển kinh tế của huyện như dự án phát triển cây dừa, dự án thuỷ sản, dự án chăn nuôi lợn, nuôi bò, cho vay kinh tế trang trại... Xét về cho vay ta nhận thấy doanh số cho vay ngắn hạn có tăng dần từng năm, doanh số cho vay trung, dài hạn cũng tăng tương đối đồng đều.

- Phân tích các chỉ tiêu định tính:

NHNo&PTNT huyện Giồng Trôm tỉnh Bến Tre đã tạo ra được sự yên tâm cho khách hàng khi đến giao dịch với Ngân hàng. Khi đến giao dịch với Ngân hàng khách hàng có ấn tượng ban đầu bởi có người hướng dẫn nơi để xe, chỉ dẫn nơi giao dịch đối với từng khách hàng cũng như từng loại giao dịch. Khách hàng chuyển tiền, khách hàng vay, trả, khách hàng tiền gửi đều có khu vực riêng tạo sự yên tâm cho khách hàng cụng như đảm bảo bí mật thông tin... Nhân viên Ngân hàng trong thời gian gần đây đã thường xuyên được học tập văn hóa doanh nghiệp, văn hóa giao tiếp, không ngừng rèn luyện bản thân, đặc biệt là học tập nâng cao trình độ nghiệp vụ. Vì vậy, nhân viên Ngân hàng đã tự tin hơn trong giao tiếp với khách hàng, niềm nở, văn minh, lịch sự, tư vấn, giải thích cho khách hàng tận tình chu đáo. Qua đó, trong thời gian gần đây hình ảnh NHNo&PTNT huyện Giồng Trôm tỉnh Bến Tre ngày càng đẹp lên trong mắt của khách hàng.

NHNo&PTNT huyện Giồng Trôm tỉnh Bến Tre cũng có sơ đồ biển chỉ dẫn khách hàng, để giúp khách hàng đến giao dịch biết được các phòng ban làm việc mình cần đến không bị bỡ ngỡ và mất thời gian. Biển quảng cáo, thông báo được treo, dán nơi khách hàng dễ nhận biết đặc biệt là các thông báo về quy định cho vay, quy định lãi suất tiền gửi, tiền vay, số điện thoại đường dây

nóng... Các phòng làm việc của từng bộ phận được bố trí hợp lý, thuận tiện. Trang thiết bị được cấp đầy dủ theo yêu cầu của công việc như máy vi tính, máy in,… đồ dùng làm việc trong phòng được sắp xếp gọn gàng, ngăn nắp. Đội ngũ nhân viên mang bảng tên và đồng nhất trang phục theo quy định.

Trong thời gian vừa qua, NHNo&PTNT huyện Giồng Trôm tỉnh Bến Tre đã sàng lọc những khách hàng có uy tín, làm ăn có hiệu quả để cho vay chính vì vậy trong những năm gần đây tỷ lệ xấu nói chung và tỷ lệ nợ xấu cho vay HSX nói riêng đã giảm rõ rệt.

- Phân tich các chỉ tiêu định lượng:

+ Chỉ tiêu 1:

Doanh số cho vay bình quân 01 HSX =

Doanh số cho vay HSX Tổng số khách hàng là HSX

Bảng 2.12: Doanh số cho vay, thu nợ bình quân HSX giai đoạn 2010-2013

Đơn vị tính: Triệu đồng

Năm | ||||

2010 | 2011 | 2012 | 2013 | |

Doanh số cho vay HSX | 442.903 | 462.306 | 555.217 | 576.225 |

Số khách hàng HSX | 13.214 | 11.012 | 11.120 | 11.658 |

Doanh số cho vay bình quân 01 HSX | 33,52 | 41,98 | 49,93 | 51,25 |

( Nguồn: NHNo&PTNT huyện Giồng Trông- Bến Tre (2010 – 2013) [34]

Qua số liệu Bảng 2.11 cho thấy doanh số cho vay bình quân của 01 hộ liên tục tăng. Năm 2010 doanh số cho vay bình quân 01 hộ là 33,52 triệu đến năm 2011 là 41,98 triệu đồng, tăng 8,46 triệu đồng, tỷ lệ tăng 25%, đến năm 2012 đạt 49,93 triệu đồng tăng so với năm 2010 là 16,41 triệu đồng, tỷ lệ tăng 48%; so với năm

2013 đạt 51,25 triệu đồng, tỷ lệ tăng 52%. Điều này chứng tỏ quy mô sản xuất của hộ trên địa bàn ngày càng được mở rộng.

+ Chỉ tiêu 2:

Vòng quay vốn tín dụng HSX =

Doanh số thu nợ HSX

Dư nợ bq HSX trong kỳ

Bảng 2.13: Vòng quay vốn tín dụng HSX giai đoạn 2010 - 2013

Đơn vị tính: Triệu đồng

Năm | ||||

2010 | 2011 | 2012 | 2013 | |

Doanh số thu nợ HSX | 349.386 | 450.493 | 490.168 | 547.576 |

Dư nợ HSX | 386.033 | 397.845 | 462.894 | 491.543 |

Dư nợ bình quân HSX | 325.402 | 391.461 | 421.611 | 443.261 |

Vòng quay vốn tín dụng HSX | 1,07 | 1,15 | 1,16 | 1,11 |

( Nguồn: (NHNo&PTNT huyện Giồng Trông- Bến Tre (2010 – 2013) [34]

Đây là một chỉ tiêu quan trọng đánh giá chất lượng hoạt động tín dụng hộ. Vòng quay vốn tín dụng HSX tương đối cao và tăng qua các năm, nguyên nhân là do tốc độ tăng dư nợ lớn hơn tốc độ tăng doanh số thu nợ. Vòng quay lớn và luôn ở mức từ 1,07 vòng/năm với số dư nợ luôn tăng: dư nợ bình quân năm 2013 là 443.261 triệu đồng, tăng so với năm 2010 là 117.859 triệu đồng, tăng so với năm 2011 là 51.800 triệu đồng,, tăng so với năm 2012 là 21.650 triệu đồng. Điều này chứng tỏ đồng vốn Ngân hàng bỏ ra đã được sử dụng một cách có hiệu quả, không có tình trạng ứ đọng vốn.

+ Chỉ tiêu 3:

Dư nợ cho vay HSX

Hiệu suất sử dụng vốn HSX (%) = x 100 Nguồn vốn huy động

Bảng 2.14 Hiệu suất sử dụng vốn HSX giai đoạn 2010 - 2013

Đơn vị tính: Triệu đồng

Năm | ||||

2010 | 2011 | 2012 | 2013 | |

Dư nợ HSX | 386.033 | 397.845 | 462.894 | 491.543 |

Nguồn vốn huy động | 369.801 | 469.646 | 598.752 | 694.438 |

Hiệu suất sử dụng vốn HSX | 104% | 85% | 77% | 71% |

( Nguồn: (NHNo&PTNT huyện Giồng Trông- Bến Tre (2010 – 2013) [34]

Ta thấy hiệu suất sử dụng vốn tuy có giảm qua các năm do tốc độ tăng trưởng của nguồn vốn huy động tăng nhanh hơn tốc độ tăng trưởng dư nợ HSX nhưng vẫn ở mức cao. Hiệu suất sử dụng vốn lớn, hợp lý, an toàn chứng tỏ Ngân hàng kinh doanh có hiệu quả.

+ Chỉ tiêu 4:

Doanh số thu nợ HSX

Tỷ lệ thu nợ HSX (%) = x 100 Doanh số cho vay HSX

Bảng 2.15 Tỷ lệ thu nợ HSX giai đoạn 2010 - 2013

Đơn vị tính: Triệu đồng

Năm | ||||

2010 | 2011 | 2012 | 2013 | |

Doanh số cho vay HSX | 442.903 | 462.306 | 555.217 | 576.225 |

Doanh số thu nợ HSX | 349.386 | 450.493 | 490.168 | 547.576 |

Tỷ lệ thu nợ HSX (%) | 79% | 97% | 88% | 95% |

( Nguồn: (NHNo&PTNT huyện Giồng Trông- Bến Tre (2010 – 2013) [34]

Ngân hàng luôn quan tâm đến công tác thu hồi nợ nên tỷ lệ thu hồi nợ hợp lý và luôn duy trì ở mức cao. Tỷ lệ thu nợ HSX năm 2013 là 95%, năm 2012 là 88%, năm 2011 là 97%, năm 2010 là 79%. Tỷ lệ thu nợ HSX cho thấy hoạt động tín dụng HSX của Ngân hàng hiệu quả, chất lượng tín dụng ngày càng được nâng cao.

+ Chỉ tiêu 5:

Dư nợ Trung, dài hạn HSX

Tỷ lệ dư nợ trung, dài hạn HSX (%) = x 100 Tổng dư nợ HSX

Bảng 2.16: Tỷ lệ dư nợ trung, dài hạn HSX giai đoạn 2010 - 2013

Đơn vị tính: triệu đồng

Năm | ||||

2010 | 2011 | 2012 | 2013 | |

Dư nợ trung, dài hạn HSX | 181.435 | 222.793 | 217.560 | 226.110 |

Tổng dư nợ HSX | 386.033 | 397.845 | 462.894 | 491.543 |

Tỷ lệ dư nợ TDH HSX (%) | 47% | 56% | 47% | 46% |

( Nguồn: (NHNo&PTNT huyện Giồng Trông- Bến Tre (2010 – 2013) [34]

Tỷ lệ dư nợ trung, dài hạn HSX năm 2013 là 46% giảm 1% so với năm 2012, 2010 giảm 10% so với năm 2011. Tỷ lệ dư nợ trung dài hạn HSX tương đối phù hợp với nhu cầu vốn của HSX, nguồn vốn trung, dài hạn tại địa phương và đạt kế hoạch dư nợ do Hội Sở giao.

+ Chỉ tiêu 6: Tốc độ tăng trưởng cho vay HSX hàng năm.

Bảng 2.17: Tăng trưởng cho vay HSX giai đoạn 2010-2013

Đơn vị tính: triệu đồng

Năm | So sánh với năm trước liền kề (số tương đối) | ||||||

2010 | 2011 | 2012 | 2013 | 2013 /2010 | 2013 /2011 | 2013 /2012 | |

Doanh số cho vay HSX | 442.903 | 462.306 | 555.217 | 576.225 | 30% | 25% | 4% |

Doanh số thu nợ HSX | 349.386 | 450.493 | 490.168 | 547.576 | 57% | 22% | 12% |

Dư nợ HSX | 386.033 | 397.845 | 462.894 | 491.543 | 27% | 24% | 6% |

( Nguồn: (NHNo&PTNT huyện Giồng Trông- Bến Tre (2010 – 2013) [34]

Doanh số cho vay HSX năm 2012 là 555.217 triệu đồng, tăng 30% so với năm 2010, tăng 25% so với năm 2011, tăng 4% so với năm 2012. Doanh số thu nợ HSX năm 2013 tăng 57% so với năm 2010, tăng 22% so với năm 2011, tăng 12% so với năm 2012. Doanh số cho vay tăng và doanh số thu nợ tăng cao chứng tỏ tăng trưởng tín dụng HSX tại Ngân hàng tăng nhanh và hoạt động tín dụng hiệu quả.

+ Chỉ tiêu 7:

Nợ xấu HSX

Tỷ lệ nợ xấu HSX (%) = x 100 Tổng dư nợ HSX

Bảng 2.18: Tỷ lệ nợ xấu cho vay HSX giai đoạn 2010 - 2013

Đơn vị tính: triệu đồng

Năm | ||||

2010 | 2011 | 2012 | 2013 | |

Nợ xấu HSX | 116 | 438 | 185 | 147 |

Tổng dư nợ HSX | 386.033 | 397.845 | 462.894 | 491.543 |

Tỷ lệ nợ xấu HSX (%) | 0,03% | 0,11% | 0,04% | 0,03% |

( Nguồn: (NHNo&PTNT huyện Giồng Trông- Bến Tre (2010 – 2013) [34]

Nợ xấu HSX năm 2013 là 147 triệu đồng, giảm 38 triệu đồng so với năm 2012, giảm 291 triệu đồng so với năm 2011, tăng 21 triệu đồng so với năm 2010. Tỷ lệ nợ xấu/tổng dư nợ cũng giảm tương ứng: năm 2013 là 0,03%, năm 2012 là 0,04%, năm 2011 là 0,11%, năm 2010 là 0,03%. Công tác kiểm tra kiểm soát, tập huấn nghiệp vụ luôn được NHNo&PTNT huyện Giồng Trôm chú trọng nên tỷ lệ nợ xấu/tổng dư nợ thấp và giảm qua các năm. Như vậy, tỷ lệ nợ xấu thấp cho thấy NHNo&PTNT huyện Giồng Trôm thực hiện tốt việc kiểm tra, đôn đốc khách hàng trả nợ đầy đủ, đúng hạn, chất lượng tín dụng được nâng cao và hoạt động kinh doanh của Ngân hàng hiệu quả.

+ Chỉ tiêu 8: Lợi nhuận của NH trong cho vay HSX = Tổng thu từ cho vay HSX - Chi phí cho vay HSX.

Bảng 2.19: Cơ cấu lợi nhuận cho vay HSX giai đoạn 2010 - 2013

Đơn vị tính: triệu đồng

Năm | ||||

2010 | 2011 | 2012 | 2013 | |

Tổng thu | 64.745 | 96.133 | 97.468 | 100.322 |

Tổng chi | 55.065 | 77.612 | 77.392 | 78.213 |

Tổng lợi nhuận | 9.680 | 18.521 | 20.076 | 22.109 |

Thu cho vay HSX | 42.732 | 67.293 | 67.253 | 74.651 |

Chi cho vay HSX | 37.444 | 58.209 | 57.270 | 63.570 |

Lợi nhuận cho vay HSX | 5.288 | 9.084 | 9.983 | 11.081 |

( Nguồn: (NHNo&PTNT huyện Giồng Trông- Bến Tre (2010 – 2013) [34]

Lợi nhuận cho vay HSX của NHNo&PTNT huyện Giồng Trôm tỉnh Bến Tre tăng ổn định trong 04 năm gần đây, năm 2013 là 11.081 triệu đồng, tăng 11% so với năm 2012 và tăng 21% so với năm 2011, tăng 109% so với năm 2010. Nguồn thu chủ yếu của Ngân hàng là thu từ hoạt động tín dụng nên lợi nhuận cho vay HSX chiếm trên 50% trên tổng lợi nhuận. Lợi nhuận cho vay HSX tăng ổn định qua các năm là một chỉ tiêu quan trọng chứng tỏ chất lượng tín dụng HSX của chi nhánh không ngừng được đảm bảo.

2.3. ĐÁNH GIÁ THỰC TRẠNG CHẤT LƯỢNG TÍN DỤNG HỘ SẢN XUẤT TẠI NGÂN HÀNG NÔNG NGHIỆP & PHÁT TRIỂN NÔNG THÔN VIỆT NAM

2.3.1. Ưu điểm

Một là, thể hiện nổi bật vai trò chủ lực cho vay vốn HSX của NHNo&PTNT Việt Nam được, đặc biệt là thực hiện chính sách tín dụng của Chính phủ đối với phát triển nông nghiệp – nông thôn và xây dựng nông thôn mới

Trong các nền kinh tế chậm phát triển hay đang phát triển, nhất là các nước ở khu vực Đông Nam Châu Á, Trung Quốc, một số nước ở Nam Á, HSX, mà chủ yếu là hộ nông dân chiếm tỷ lệ khá đông trong tổng số hộ của mỗi quốc gia đó. Đây là đối tượng khách hàng vay vốn, gửi tiền quan trọng của Ngân hàng, nhất là Ngân hàng nông nghiệp, Ngân hàng chính sách xã hội hiện nay hay Ngân hàng phục vụ người nghèo trước đây. Việt Nam với xuất phát điểm nền kinh tế chủ yếu là sản xuất nông nghiệp, ngư nghiệp,… với gần 80% dân số sống ở nông thôn, hơn 70% lực lượng lao động trong nông nghiệp, do đó cũng ở trong bối cảnh chung nói trên. (Nguồn: Tổng cục Thống kê, 2000-2014)

Trong những năm qua chất lượng cho vay vốn HSX đóng vai trò chủ đạo trong hoạt động tín dụng đối với HSX trên phạm vi cả nước, NHNo&PTNT đã xác lập thị trường kinh doanh trong lĩnh vực nông nghiệp – nông thôn; bảo đảm cung cấp khối lượng vốn lớn cho nhu cầu phát triển kinh tế, xã hội; hoạt động tín dụng, đầu tư phù

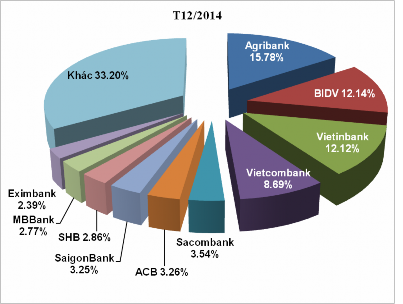

hợp với đường lối phát triển kinh tế của Đảng và Nhà nước. Đến hết năm 2014, NHNo&PTNT Việt Nam chiếm gần 16% dư nợ cho vay của toàn ngành Ngân hàng.

Theo đánh giá của NHNN, dư nợ cho vay nông nghiệp – nông thôn của NHNo&PTNT Việt Nam đến hết năm 2014 đạt 411.295 tỷ đồng, chiếm 74,3% tổng dư nợ cho vay của Ngân hàng này và chiếm gần 60% dư nợ lĩnh vực nông nghiệp – nông thôn của toàn ngành Ngân hàng, riêng dư nợ hộ sản xuất đạt gần 339.00 tỷ đồng, chiếm tới 80%. [Nguồn: NHNN Việt Nam (2009 – 2014) [38]

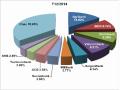

Biểu đồ 2.8: Thị phần tín dụng hết năm 2014

[ Nguồn: Ngân hàng thương mại cổ phần Ngoại thương Việt Nam (2015) [45]

Tính hết năm 2014, NHNo&PTNT Việt Nam có trên 2.200 điểm giao dịch, bao gồm các chi nhánh ở tất cả các tỉnh, thành phố, huyện, thị xã,… phòng giao dịch ở cả thành thị và nông thôn. Nhờ vậy NHNo&PTNT Việt Nam đã tiếp cận đựơc gần 100% trong tổng số 12.000 xã trên toàn quốc. Hơn 26 năm qua các NHTM Nhà nước, trong đó NHNo&PTNT Việt Nam đã đóng góp to lớn trong sự nghiệp phát triển nông nghiệp

– nông thôn mà chủ lực là kinh tế hộ sản xuất. [Nguồn: NHNN Việt Nam (2009- 2014): Báo cáo chuyên đề tín dụng, hàng năm, các năm 2009-2014, Hà Nội]

Từ năm 2009 đến hết năm 2014 đã có gần 50 triệu lượt HSX trong đó chủ yếu là hộ nông dân được vay vốn, với doanh số trên 1.000.000 tỷ đồng, bình quân