Hình 2.15: Hệ số CAR bình quân của các NHTMCP Việt Nam từ năm 2014 – 2018

(Nguồn: [27])

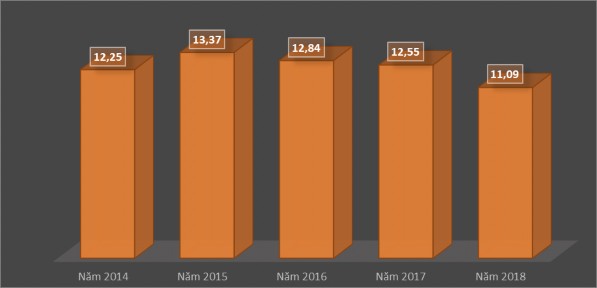

Giai đoạn từ năm 2014 – 2018, các ngân hàng đều đạt theo chỉ tiêu CAR từ 9% trở lên. Khối NHTMCP có vốn Nhà nước là 3 ngân hàng: BIDV, Vietinbank, Vietcombank có hệ số CAR thấp hơn so với khối NHTMCP tư nhân. Techcombank với tỷ lệ an toàn vốn cuối năm 2018 cao nhất đạt 14,3%. VPBank CAR năm 2018 đạt 12,3% nếu áp dụng theo Basel 2 CAR của ngân hàng này là 11,2%; ngân hàng VIB hệ số CAR năm 2018 là 12,88% thấp nhất trong 5 năm 2014 2018, nếu áp dụng theo Basel 2 hệ số CAR của VIB năm 2018 là 10,2%.

Với công thức tính hệ số an toàn vốn của ngân hàng (CAR) = Vốn chủ sở hữu/Tổng tài sản có rủi ro. Mẫu số “Tổng tài sản có rủi ro” lớn thêm, vốn chủ sở hữu của các ngân hàng nếu không được nâng lên, tỷ lệ an toàn vốn sẽ đi xuống. Ðó chính là lý do tỷ lệ an toàn vốn tính theo Thông tư 36/2014/TTNHNN là 9%, nhưng theo Thông tư 41/2016/TTNHHH sẽ giảm xuống 8%. Mặc dù tính đến năm 2018, tỷ lệ an toàn vốn của các NHTMCP là từ 10% 14%, song nếu tính đúng, tính đủ theo Thông tư 41/2016/TTNHNN, nhiều ngân hàng vẫn không đạt. Một ngân hàng không đáp ứng được tỷ lệ an toàn vốn tối thiểu 8% trong một thời gian dài có thể bị NHNN đưa vào diện kiểm soát đặc biệt. Nếu tỷ lệ xuống đến một mức rất thấp, chẳng hạn 1 3%, NHNN có thể sử dụng biện pháp đặc biệt được quy định trong Luật sửa đổi Luật Các tổ chức tín dụng, bao gồm cho vay đặc biệt, sáp nhập và cuối cùng là phá sản

Thông tư 41/2016/TTNHNN có hiệu lực vào ngày 1/1/2020, cùng với Thông tư 13/2018/TTNHNN có hiệu lực từ ngày 1/1/2019 và Luật sửa đổi Luật Các tổ chức tín dụng tạo ra hành lang pháp lý chặt chẽ để buộc các NHTMCP phải có đủ vốn chủ sở hữu và hoạt động lành mạnh, kiểm soát rủi ro tốt, nếu không muốn cuối cùng là sáp nhập vào ngân hàng khác hay nặng nề hơn là bị buộc phá sản.

b. Nợ xấu và tỷ lệ nợ xấu của các NHTMCP Việt Nam

Tỷ lệ nợ xấu là chỉ tiêu tài chính quan trọng nhất để đánh giá CLTD của các NHTMCP Việt Nam. Tỷ lệ nợ xấu cho biết trong 100 đồng dư nợ có bao nhiêu đồng là nợ xấu. Nợ xấu có độ rủi ro rất cao, khả năng thu hồi vốn là tương đối khó, khoản vốn của ngân hàng lúc này không còn là rủi ro nữa, mà đã gây thiệt hại cho ngân hàng. Đây là kết quả trực tìếp biểu hiện chất lượng của khoản tín dụng cấp cho khách hàng. Ngân hàng có tỷ lệ nợ xấu cao chứng tỏ chất lượng tín dụng của ngân hàng là thấp và cần phải xem xét lại toàn bộ hoạt động tín dụng. Tỷ lệ nợ xấu tại các NHTMCP hiện nay dưới 3% được coi là an toàn

Quản lý nợ xấu ngân hàng tại Việt Nam

Khủng hoảng kinh tế thế giới năm 2007 xuất phát từ cho vay thế chấp dưới chuẩn của Mỹ đã có tác động đến hoạt động ngân hàng tại Việt Nam. Sự tác động này ngày càng mạnh hơn theo thời gian, đặc biệt, trong giai đoạn 20082010, tuy nhiên đây lại là giai đoạn các ngân hàng Việt Nam loay hoay không tìm ra biện pháp khắc phục khi tỷ lệ nợ xấu có thời điểm lên cao trên mức 3%. Tình hình nợ xấu có thể xem xét theo từng giai đoạn sau:

Giai đoạn 20062009: Giai đoạn này, Quốc hội, Chính phủ và Ngân hàng Nhà nước Việt Nam (NHNN) không có văn bản về nợ xấu cũng như quản lý nợ xấu (QLNX) một cách cụ thể. Việc phân loại nhóm nợ vẫn chủ yếu theo Quyết định số 493/2005/QĐNHNN về việc ban hành quy định về phân loại nợ, trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng (RRTD) trong hoạt động ngân hàng của tổ chức tín dụng (TCTD), vốn đã quá lỗi thời và bộc lộ nhiều hạn chế. Điểm sáng trong giai đoạn này, Chính phủ ban hành Nghị định số 163/2006/NĐCP ngày 29/12/2006 về giao dịch bảo đảm, làm cơ sở cho việc xử lý các tài sản bảo đảm của người vay vốn. Tuy nhiên, văn bản này vẫn chưa đủ mạnh để các ngân hàng thực hiện xử lý các khoản nợ xấu phát sinh.

Giai đoạn 20102015: Giai đoạn này có hai văn bản luật ra đời đó là Luật TCTD và Luật NHNN. Bắt đầu từ giai đoạn này, các văn bản liên quan đến QLNX

cũng được ban hành nhiều hơn, cụ

thể

như: Quyết định số

254/QĐTTg ngày

01/3/2012 của Thủ

tướng Chính phủ về

việc phê duyệt Đề

án “Cơ

cấu lại hệ

thống các TCTD giai đoạn 20112015” và Quyết định số 843/QĐTTg ngày

31/5/2013 của Thủ tướng Chính phủ về việc phê duyệt Đề án “Xử lý nợ xấu của hệ thống các TCTD” và Đề án “Thành lập Công ty Quản lý tài sản của các TCTD Việt Nam VAMC"... Trong giai đoạn này, NHNN cũng ban hành hàng loạt thông tư hướng dẫn triển khai chi tiết các văn bản từ Quốc hội và Chính phủ, nhằm kiểm soát chặt tình hình nợ xấu trong hệ thống.

Giai đoạn 2016 đến nay: Trong giai đoạn này bên cạnh việc tái cấu trúc các TCTD thì việc xử lý nợ xấu được đặt lên cao nhất khi hàng loạt văn bản có cụm từ “xử lý nợ xấu” được Quốc hội ban hành. Tiêu biểu là Nghị quyết số 42/2017/QH14 về thí điểm xử lý nợ xấu của các TCTD được ban hành nhằm tháo gỡ các vướng mắc khó khăn pháp lý hiện hành liên quan đến xử lý nợ xấu và tài sản bảo đảm các khoản nợ của TCTD, tạo cơ chế xử lý đồng bộ, thúc đẩy xử lý nhanh, dứt điểm nợ xấu để các TCTD tiếp tục phát huy tốt vai trò trong sự phát triển của nền kinh tế...

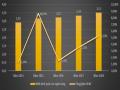

Nợ xấu và tỷ lệ nợ xấu tại các NHTMCP Việt Nam

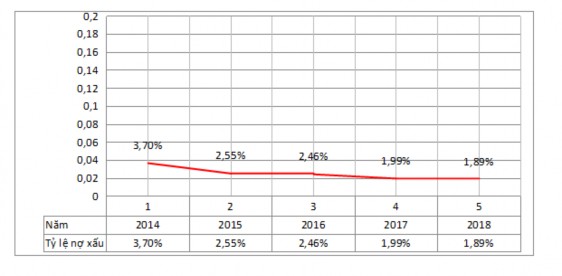

(Nguồn: [27]) Hình 2.15: Tỷ lệ nợ xấu nội bảng tại các NHTMCP từ năm 2014 – 2018

Theo công bố từ báo cáo thường niên của các NHTMCP, tính đến cuối tháng 122018, tỷ lệ nợ xấu nội bảng của các NHTMCP Việt Nam là 1,89%, giảm so với mức 1,99% cuối năm 2017 và mức 2,46% cuối năm 2016. 1,89% cũng là mức thấp nhất được ghi nhận kể từ năm 2014

Bảng 2.12: Nợ xấu và tỷ lệ nợ xấu tại một số NHTMCP năm 2017, 2018

Đơn vị tính: tỷ đồng, %

Ngân hàng | Năm 2017 | Năm 2018 | |||

Nợ xấu | Tỷ lệ nợ xấu | Nợ xấu | Tỷ lệ nợ xấu | ||

1 | BIDV | 14.064 | 1,62 | 16.698 | 1,90 |

2 | Vietcombank | 6.209 | 1,11 | 6.215 | 0,98 |

3 | Vietinbank | 9.011 | 1,13 | 13.518 | 1,60 |

4 | SHB | 3.736 | 1,90 | 4.102 | 2,4 |

5 | Techcombank | 2.584 | 1,61 | 2.803 | 1,75 |

6 | MBBank | 2.218 | 1,20 | 2.837 | 1,33 |

7 | Sacombank | 10.406 | 4,16 | 5.427 | 2,11 |

8 | HDBank | 1.583 | 1,52 | 1.885 | 1,53 |

9 | Maritimebank | 806 | 2,23 | 1.466 | 3,01 |

10 | VPBank | 6.209 | 2,90 | 7.766 | 3,51 |

11 | EximBank | 2.298 | 2,27 | 1.921 | 1,85 |

12 | ACB | 1.390 | 0,90 | 1.675 | 0,70 |

13 | VIB | 2.109 | 2,50 | 2.422 | 2,52 |

14 | LienVietPostban k | 1.074 | 1,07 | 1.680 | 1,40 |

Có thể bạn quan tâm!

-

Số Điểm Giao Dịch Của Các Nhtmcp Việt Nam Tính Đến

Số Điểm Giao Dịch Của Các Nhtmcp Việt Nam Tính Đến -

Thực Trạng Chất Lượng Tín Dụng Tại Các Ngân Hàng Thương Mại Cổ Phần Việt Nam

Thực Trạng Chất Lượng Tín Dụng Tại Các Ngân Hàng Thương Mại Cổ Phần Việt Nam -

Nim Của Nhtmcp Việt Nam Và Tỷ Lệ Tăng Trưởng Nim Từ 2014 2018

Nim Của Nhtmcp Việt Nam Và Tỷ Lệ Tăng Trưởng Nim Từ 2014 2018 -

Mô Hình Các Yếu Tố Ảnh Hưởng Đến Cltd Tại Nhtmcp Việt Nam

Mô Hình Các Yếu Tố Ảnh Hưởng Đến Cltd Tại Nhtmcp Việt Nam -

Nhóm Các Nhân Tố Sau Khi Thực Hiện Phân Tích Nhân Tố Khám Phá

Nhóm Các Nhân Tố Sau Khi Thực Hiện Phân Tích Nhân Tố Khám Phá -

Nâng cao chất lượng tín dụng tại các ngân hàng thương mại cổ phần Việt Nam 1669220937 - 18

Nâng cao chất lượng tín dụng tại các ngân hàng thương mại cổ phần Việt Nam 1669220937 - 18

Xem toàn bộ 254 trang tài liệu này.

15 | TienPhongbank | 695 | 1,08 | 861 | 1,10 |

(Nguồn: [27])

Theo số liệu thống kê các ngân hàng TMCP đã công bố thông tin về nợ xấu,

một số ngân hàng có nợ

xấu

năm 2018 giảm so với

năm 2017 như: Sacombank,

EximBank. Tính đến thời điểm 31/12/2018, có 2 ngân hàng là VPBank 3,51% và Maritimebank 3,01% có tỷ lệ nợ xấu trên 3%, các ngân hàng còn lại đều kiểm soát được tỷ lệ nợ xấu dưới 3%. Mặc dù tỷ lệ nợ xấu của các ngân hàng giảm, nhưng nợ xấu lại tăng, là do tốc độ tăng trưởng dư nợ cho vay tăng cao hơn nợ xấu.

Trong nhóm NHTMCP tư nhân, năm 2018, VPBank đứng đầu về tỷ lệ nợ xấu nguyên nhân do công ty con FECredit không chỉ đóng góp vào lợi nhuận, mà còn góp phần nợ xấu cho VPBank. Nợ xấu của VPB chiếm 7,766 tỷ đồng trong tổng dư nợ cho vay. Trong đó, nợ dưới tiêu chuẩn 33% và nợ nghi ngờ chỉ giảm 14% cùng với nợ có khả năng mất vốn tăng cao (74%), kéo theo tỷ lệ nợ xấu trên dư nợ cho vay tăng lên 3,51% so với mức 3,39% năm 2017. Đối với Maritimebank, nợ xấu của ngân hàng trong năm 2018 tăng đến 82% so với năm 2017. Trong đó, nợ dưới tiêu chuẩn (nhóm 3) tăng 42% và nợ có khả năng mất vốn (nhóm 5) tăng đến 92%. Theo đó, tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tăng lên 3,01% so với 2,23% năm 2017

Sacombank năm 2018 có tỷ lệ nợ xấu ở mức chỉ còn 2,11%, dẫn đầu trong nhóm giảm nợ xấu khi giảm gần một nửa nợ xấu so với đầu năm 2018, chỉ còn 5,427 tỷ đồng nợ xấu. Trong đó, nợ nhóm 3 giảm 87%, nợ nhóm 4 giảm 50%, nhóm 5 giảm 41%. Nguyên nhân nợ xấu của Sacombank giảm là do Sacombank tích cực rao bán các bất động sản để thu hồi nợ xấu như dự án Khu công nghiệp Phong Phú, huyện Bình Chánh, TPHCM, khu đất tại phường Bình Trị Đông, quận Bình Tân và toàn bộ dự án khu nhà ở cao tầng và vui chơi thể dục thể thao Tiểu khu 3 khu dân cư Bình Trị Đông với tổng diện tích khu đất hơn 500.000 m2… Sacombank đã tập trung thanh lý, bán tài sản theo quy định, ưu tiên thu hồi nợ gốc, về lãi thì tiếp tục theo dõi để xử lý.

Năm 2018 các ngân hàng có vốn Nhà nước được kiểm soát tốt tỷ lệ nợ xấu dưới 3%. Cụ thể như Vietcombank tỷ lệ nợ xấu chỉ còn 0,98% so với mức 1,14%

năm 2017. Trong khi đó, VietinBank 1,56% và BIDV 1,69%, tỷ lệ nợ xấu tăng nhẹ so với năm 2017

Nợ xấu năm 2018 của các ngân hàng niêm yết theo giá trị tuyệt đối 73.000 tỷ đồng, tăng 10% so với 2017. Riêng nợ nhóm 5 chiếm gần 42.000 tỷ đồng, tăng đến 25% so với cùng kỳ – chiếm 57% nợ xấu. Nợ xấu nội bảng tăng lên một phần là từ các ngân hàng chủ động mua lại trái phiếu từ VAMC. Một số ngân hàng có tỷ lệ nợ xấu nội bảng cao trên 2% đến từ các ngân hàng có mô hình cho vay tiêu dùng phát triển mạnh như VPB (3,51%) hay VIB (2,52%). Sacombank đã giảm được tỷ lệ nợ xấu từ 4,16% năm 2017 còn 2,11% năm 2018 là một nỗ lực lớn trong quá trình xử lý nợ xấu. Kết thúc năm 2018 đã có một số ngân hàng mua lại nợ xấu VAMC bao gồm VCB, TCB, ACB, MBB, VIB, Vietinbank và sắp tới sẽ có thêm vài ngân hàng mua lại hết nợ xấu và tiến hành trích lập dự phòng. Theo công bố từ VAMC thì trong năm 2018, VAMC đã mua nợ theo giá thị trường 2.819 tỷ đồng. Một số ngân hàng đã tiếp tục bán nợ cho VAMC và nhận về trái phiếu đặc biệt. Những ngân hàng này có thể tăng nợ xấu nội bảng nhưng cho thấy một tín hiệu tích cực khác là

đã đủ

nguồn lực tài chính để

xử lý những tồn đọng còn lại trong quá khứ. Các

khoản nợ xấu có thể thành lợi nhuận bất thường trong tương lai. Theo thống kê, việc xử lý nợ xấu nội bảng 2018 chủ yếu là các ngân hàng sử dụng từ dự phòng rủi ro tín dụng chiếm khoảng 60%. Bằng biện pháp thu nợ từ khách hàng chiếm tỷ lệ khá khoảng 33,2% trong khi biện pháp phát mãi tài sản chỉ chiếm 3%. Điều này cho thấy việc xử lý nợ xấu nhanh hay chậm tùy thuộc vào việc các ngân hàng chủ động trích lập dự phòng nhiều hơn là việc phát mãi tài sản vốn gặp rất nhiều thủ tục rắc rối và lâu dài. Như vậy nợ xấu từ các ngân hàng có nguồn lực và đủ khả năng thì tùy thuộc vào việc giảm lợi nhuận trích lập trước thời hạn. Còn đối với những ngân hàng yếu kém thì việc xử lý dứt điểm có thể còn kéo dài.

c. Dự phòng rủi

ro tín dụng

của

các NHTMCP Việt Nam

Trích lập dự phòng rủi ro là biện pháp xử lý nợ xấu và kiểm soát chất lượng tín dụng của các NHTMCP Việt Nam đã có tác động rất lớn tới kết quả lợi nhuận của ngân hàng. Những ngân hàng có chất lượng tín dụng tốt, tỷ lệ nợ xấu ở mức thấp sẽ không gặp nhiều áp lực trong trích lập dự phòng, gây tác động lớn tới lợi

nhuận. Mỗi đồng nợ xấu được thu hồi, ngân hàng sẽ ghi nhận toàn bộ số dự phòng là lợi nhuận

Lợi nhuận của các ngân hàng có xu hướng tăng mạnh trong các năm trở lại đây, nhưng đồng thời nợ xấu vẫn xảy ra. Như vậy ngân hàng vẫn phải tốn chi phí cho trích lập dự phòng rủi ro. BIDV là ngân hàng có chi phí dự phòng rủi ro lớn nhất năm 2018. Mặc dù nợ xấu giảm so với đầu năm, nhưng khối nợ xấu tại BIDV vẫn đang lớn nhất trong hệ thống. Tại nhiều Ngân hàng, chi phí dự phòng rủi ro trong

kỳ chiếm đến một nửa lợi nhuận thuần từ hoạt động kinh doanh như: BIDV,

VietinBank, VPBank,…Ngoài những ngân hàng tăng mạnh trích lập dự phòng, một số khác lại giảm như: ACB, SHB, MBB nhờ đó kéo lợi nhuận trước thuế lên cao.

Năm 2018, chi phí dự phòng rủi ro của Techcombank chỉ hơn 1.000 tỷ đồng, giảm 49% so với cùng kỳ năm 2017 do ngân hàng đã có được khoản hoàn nhập dự

phòng cho khoản phải thu từ

các hợp đồng bán nợ

lên tới 725 tỷ

đồng.

Techcombank hiện đã hoàn tất việc xóa sạch nợ xấu tại VAMC. Nhờ việc xóa sạch

3.000 tỷ đồng nợ xấu đã bán cho VAMC, ngân hàng sẽ không phải lo trích lập dự phòng 20% mỗi năm cho các khoản nợ đó. Trong khi đó tại ACB đã giảm chi phí dự phòng 64% so với năm 2017. ACB là 1 trong 6 ngân hàng đã xóa sạch nợ tại VAMC. VPBank cũng tăng mạnh chi phí dự phòng rủi ro 41% so với năm 2017 lên

mức 11.252 tỷ đồng, chiếm 55% lợi nhuận thuần từ hoạt động kinh doanh. Bên

cạnh đẩy mạnh rao bán nợ xấu, Sacombank cũng tăng chi phí dự phòng rủi ro năm vừa qua lên gần 1.600 tỷ, tăng 95% so với năm 2017.

Bản chất của chi phí trích lập dự phòng rủi ro là dự phòng một khoản tiền cho các khoản vay có vấn đề nhằm nâng cao chất lượng tín dụng. Do đó, chi phí cho khoản dự phòng sẽ được lấy từ khoản lợi nhuận của ngân hàng và được khấu trừ khỏi thu nhập hiện hành trước khi tính thuế thu nhập doanh nghiệp. Chi phí dự

phòng tăng đồng nghĩa quy mô lợi nhuận tính thuế

của các ngân hàng sẽ

giảm

xuống, thuế phải nộp sẽ ít đi. Tuy nhiên, khi mỗi đồng nợ xấu được xử lý, thu hồi, số tiền trích lập dự phòng sẽ được hạch toán trực tiếp vào thu nhập bất thường. Vì thế, tại nhiều ngân hàng khoản chi phí dự phòng sẽ quay trở lại và làm tăng lợi nhuận tính thuế trong tương lai.

Tuy nhiên, đối với cổ đông sẽ quan tâm đến lợi nhuận của ngân hàng có cao không để đẩy cao thị giá cổ phiếu. Mặt khác, lợi nhuận tăng cao, cổ đông sẽ được chia cổ tức nhiều hơn. Vì thế, việc trích lập dự phòng rủi ro đối với cổ đông là một gánh nặng. Nhiều khoản nợ xấu có nguồn gốc là từ các khoản đầu tư cơ bản, nợ đọng từ ngân sách nhà nước khó xử lý, tiêu biểu như khoản nợ tại 12 dự án thua lỗ của ngành công thương. Vì thế, việc ngân hàng phải trích lập dự phòng rủi ro sẽ là gánh nặng không chỉ đối với ngân hàng mà còn ảnh hưởng đến quyền lợi của cổ đông.

2.2.2 Thực trạng chất lượng tín dụng tại các ngân hàng thương mại cổ phần Việt Nam qua các nhân tố ảnh hưởng

2.2.2.1 Xây dựng mô hình nghiên cứu

Trong nghiên cứu này, chất

lượng

tín dụng

của

ngân hàng thương mại Việt

Nam ngoài việc đánh giá

chung như hiệu

quả cao hay thấp của các yếu tố mà

chất lượng tín dụng phải được đo bằng một tập hợp nhiều thang đo với các biến

quan sát có liên hệ với nhau và tạo nên chất lượng tín dụng. Từ tổng quan các nhân

tố ảnh hưởng đến chất lượng tín dụng trong các nghiên cứu trước đây, cho thấy có rất nhiều nhân tố ảnh hưởng đến chất lượng tín dụng của ngân hàng. Tuy nhiên, trong phạm vi nghiên cứu luận án, tác giả tập trung nghiên cứu các nhân tố ảnh hưởng đến chất lượng tín dụng thuộc về nội bộ ngân hàng, đứng dưới góc độ các cán bộ tín dụng, các nhà quản trị ngân hàng để đánh giá.

a. Thang đo chính thức

Dựa trên việc kế thừa và phát triển các kết quả nghiên cứu đã công bố trước đây cùng kết quả phỏng vấn, tác giả đã điều chỉnh và bổ sung một số biến quan sát cho phù hợp, đồng thời bổ sung thang đo “Quản lý rủi ro tín dụng”. Kết quả tác giả đã xây dựng được 7 thang đo đại diện cho các nhân tố ảnh hưởng (với 48 biến quan sát) và 1 thang đo đại diện cho CLTD tại các NHTMCP, bao gồm: Chiến lược và chính sách tín dụng, Tổ chức và quản trị điều hành tín dụng, Công nghệ ngân hàng, Thông tin tín dụng, Quản lý rủi ro tín dụng, Cán bộ tín dụng, Kiểm soát nội bộ

BẢNG 2.16: CÁC THANG ĐO TRONG MÔ HÌNH NGHIÊN CỨU

Nhân tố tác | Các nghiên cứu thực nghiệm kế thừa, so sánh |