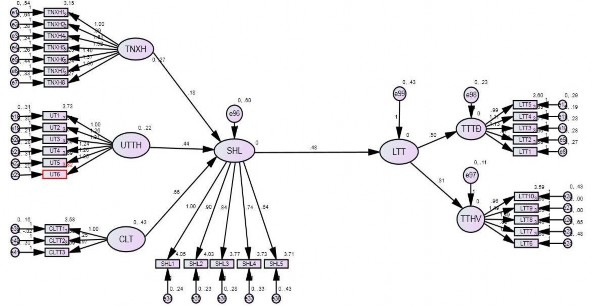

Hình 4.14: Phân tích đa nhóm theo giới tính nam

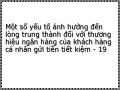

Kết quả SEM của mô hình bất biến cho nhóm giới tính nam trên hình 4,14 và phụ lục 3,14 như sau: χ2 = 1187,568; df = 437; p = 0,000; χ2/df = 2,749(<3); IFI = 0,910 (>0,9); TLI=0,919 (>0,9); CFI = 0,908(>0,9); RMSEA = 0,058 (<0,08).

Kết quả SEM của mô hình khả biến biến cho nhóm giới tính nam trên hình 4,14 và phụ lục 3,14 như sau: χ2 = 1840,248; df = 432 ; p = 0,000; χ2/df = 2,514 (<3); IFI=0,908 (>0,9); TLI=0,917 (>0,9) ; CFI = 0,907 (>0,9); RMSEA = 0,058 (<0,08).

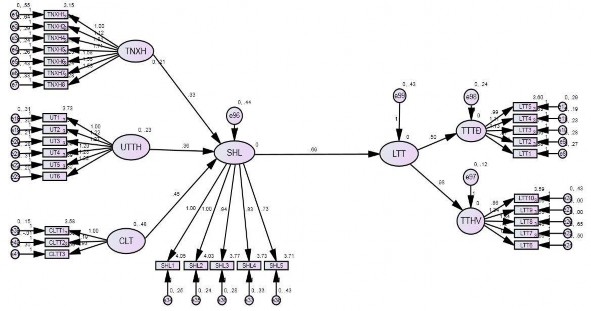

Hình 4.15: Phân tích đa nhóm theo giới tính nữ

Kết quả SEM của mô hình bất biến cho nhóm giới tính nữ trên hình 4,14 và phụ lục 3,14 như sau: χ2 = 1187,568; df = 437; p = 0,000; χ2/df = 2,749(<3); IFI = 0,910

(>0,9); TLI=0,919 (>0,9); CFI = 0,908(>0,9); RMSEA = 0,058 (<0,08).

Kết quả SEM của mô hình khả biến cho nhóm giới tính nữ trên hình 4,14 và phụ lục 3,14 như sau: χ2 = 1086,048; df = 432 ; p = 0,000; χ2/df = 2,514 (<3);

IFI=0,908 (>0,9); TLI=0,917 (>0,9) ; CFI = 0,907 (>0,9); RMSEA = 0,058 (<0,08).

Chứng tỏ cả hai mô hình khả biến và bất biến từng phần của hai nhóm công chúng nam và nữ đều phù hợp với dữ liệu thị trường.

Kết quả kiểm định sự khác biệt các chỉ tiêu tương thích giữa mô hình khả biến và bất biến từng phần (bảng 4.14) cho thấy sự khác biệt giữa hai mô hình có ý nghĩa thống kê (p=0,00<0,05). Vì thế, mô hình khả biến được chọn và cho phép kết luận có sự khác nhau giữa khách hàng nam và khách hàng nữ trong việc đánh giá lòng trung thành của khách hàng cá nhân gửi tiền tiết kiệm.

Bảng 4.14: Sự khác biệt giữa các chỉ tiêu tương thích giữa mô hình khả biến với bất biến từng phần theo giới tính của khách hàng

χ2 | df | P | IFI | TLI | CFI | RMSEA | |

Bất biến từng phần | 1187,568 | 437 | 0,000 | 0,910 | 0,919 | 0,908 | 0,058 |

Khả biến | 1086,048 | 432 | 0,000 | 0,908 | 0,917 | 0,907 | 0,058 |

Giá trị khác biệt | 101,520 | 5 | 0,000 | 0,002 | 0,002 | 0,001 | 0,000 |

Có thể bạn quan tâm!

-

Kết Quả Kiểm Định Cfa Thang Đo Lòng Sự Hài Lòng

Kết Quả Kiểm Định Cfa Thang Đo Lòng Sự Hài Lòng -

Đo Lường M Ức Độ Ảnh Hưởng Đến Chất Lượng Dịch Vụ Tổng Thể Theo Thang Đo Ser Qua L

Đo Lường M Ức Độ Ảnh Hưởng Đến Chất Lượng Dịch Vụ Tổng Thể Theo Thang Đo Ser Qua L -

Kết Quả Tổng Hợp Hồi Quy Nhằm Kiểm Định Giả Thuyết H6 Với Lòng Trung Thành Thái Độ

Kết Quả Tổng Hợp Hồi Quy Nhằm Kiểm Định Giả Thuyết H6 Với Lòng Trung Thành Thái Độ -

Ảnh Hưởng Của Sự Hài Lòng Đến Lòng Trung Thành Thương Hiệu

Ảnh Hưởng Của Sự Hài Lòng Đến Lòng Trung Thành Thương Hiệu -

Một số yếu tố ảnh hưởng đến lòng trung thành đối với thương hiệu ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm - 19

Một số yếu tố ảnh hưởng đến lòng trung thành đối với thương hiệu ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm - 19 -

Phỏng Vấn Chuyên Gia Ngân Hàng Và Chuyên Gia Marketing

Phỏng Vấn Chuyên Gia Ngân Hàng Và Chuyên Gia Marketing

Xem toàn bộ 229 trang tài liệu này.

Trong đó: χ2: chi bình phương (chi-square); df: số bậc tự do; p: mức ý nghĩa.

Đặc trưng sự khác biệt giới tính trong mô hình

o Đặc trưng nam giới tham gia gửi tiền tiết kiệm cá nhân

Bảng 4.15: Trọng số hồi quy và kết quả kiểm định quan hệ nhân quả nam giới

Estimate | S,E, | C,R, | P | Label | ||

SHL | <--- | TNXH | ,180 | ,021 | 3,121 | *** |

SHL | <--- | UTTH | ,440 | ,048 | 6,023 | *** |

SHL | <--- | CLT | ,320 | ,037 | 5,462 | *** |

LTT | <--- | SHL | ,480 | ,052 | 8,184 | *** |

TTTĐ | <--- | LTT | ,496 | ,058 | 8,620 | *** |

TTHV | <--- | LTT | ,810 | ,083 | 10,965 | *** |

Trong đó: Estimate: giá trị ước lượng trung bình; S.E: sai lệch chuẩn; C.R: giá trị tới

hạn; P: mức ý nghĩa; ***: p<0,001.

Kết quả kiểm định trong bảng 4.15 trên cho thấy đối với nam giới tham gia gửi tiền tiết kiệm cá nhân tại các NHTM ở khía cạnh trách nhiệm xã hội, uy tín thương hiệu và chất lượng tổng thể có tác động đến sự hài lòng (trọng số lần lượt là 0,180; 0,440 và 0,320); sự hài lòng có tác động đến lòng trung thành (trọng số là 0,480).

o Đặc trưng nữ giới tham gia gửi tiền tiết kiệm

Bảng 4.16: Trọng số hồi quy và kết quả kiểm định quan hệ nhân quả nữ giới

Estimate | S,E, | C,R, | P | Label | ||

SHL | <--- | TNXH | ,330 | ,031 | 10,002 | *** |

SHL | <--- | UTTH | ,360 | ,034 | 10,104 | *** |

SHL | <--- | CLT | ,450 | ,040 | 10,047 | *** |

LTT | <--- | SHL | ,690 | ,067 | 10,153 | *** |

TTTĐ | <--- | LTT | ,498 | ,049 | 10,083 | *** |

TTHV | <--- | LTT | ,980 | ,097 | 10,284 | *** |

Trong đó: Estimate: giá trị ước lượng trung bình; S.E: sai lệch chuẩn; C.R: giá trị tới

hạn; P: mức ý nghĩa; ***: p<0,001.

Kết quả kiểm định trong bảng 4.16 trên cho thấy đối với nữ giới tham gia gửi tiền tiết kiệm cá nhân tại các NHTM ở khía cạnh trách nhiệm xã hội, uy tín thương hiệu và chất lượng tổng thể có tác động đến sự hài lòng (trọng số lần lượt là 0,330; 0,360 và 0.450); sự hài lòng có tác động đến lòng trung thành (trọng số là 0,690).

Kết quả phân tích chỉ ra rằng, có sự khác biệt giữa nam và nữ trong các yếu tố ảnh hưởng đến sự hài lòng của khách hàng trong quá trình gửi tiền tiết kiệm cá nhân, và quá trình chuyển đổi từ sự hài lòng sang lòng trung thành của khách hàng.

KẾT LUẬN CHƯƠNG 4

Trong chương 4, luận án đã trình bày các kết quả của phân tích dữ liệu và kiểm

định các giả thuyết và mô hình nghiên cứu như sau:

Thứ nhất: Chương 4 đã thực hiện kiểm định thang đo bằng phương pháp phân tích nhân tố khẳng định CFA, bao gồm các bước: đánh giá dạng phân phối của thang đo, kiểm định thang đo bằng Cronbach’s Alpha và EFA, kiểm định CFA. Kết quả cho thấy luận án đã thu được một bộ thang đo chuẩn để đánh giá mô hình nghiên cứu đề xuất tại chương 2.

Thứ hai: Chương 4 án đã sử dụng phân tích hồi quy tương quan để kiểm định mức độ ảnh hưởng của 5 yếu tố thành phần. Kết quả hồi quy cho thấy rằng các yếu tố đều có ảnh hưởng tích cực đến chất lượng dịch vụ tổng thể, nhân tố năng lực phục vụ tác động mạnh nhất, tiếp theo là sự đồng cảm, phương tiện hữu hình, khả năng đáp ứng và tác động yếu nhất là độ tin cậy.

Thứ ba: Chương 4 đã kiểm định mô hình nghiên cứu, kết quả kiểm định cho thấy mô hình chưa có sự tác động của biến điều tiết thì phù hợp với dữ liệu của thị trường.

Thứ tư: Chương 4 đã kiểm định các nhóm giả thuyết nghiên cứu. Nhóm giả thuyết từ H1 đến H3 là các giả thuyết về tác động của CLDV tổng thể, trách nhiệm xã hội, uy tín thương hiệu đến sự hài lòng, kết quả chỉ ra rằng CLDV tổng thể có tác động tích cực mạnh nhất đến sự hài lòng, tiếp theo đó là uy tín thương hiệu và trách nhiệm xã hội. Kiểm tra nhóm giả thuyết H4 cho kết quả sự hài lòng có tác động tích cực và mạnh mẽ đến lòng trung thành của khách hàng khi chưa có sự tác động của biến điều tiết. Nhóm giả thuyết H5, H6 kiểm định tác động của CPCĐ và cam kết từ mối quan hệ đến quá trình thay đổi từ sự hài lòng sang lòng trung thành, với giả thuyết này tác giả sử dụng các bước phân tích biến điều tiết của Hayes và kiểm định tách biệt lòng trung thành thái độ và lòng trung thành hành vi.

Cuối cùng: Chương 4 thực hiện phương pháp phân tích cấu trúc đa nhóm theo giới tính và kết quả chỉ ra rằng có sự khác biệt giữa nam và nữ về lòng trung thành trong quá trình gửi tiền tiết kiệm cá nhân.

CHƯƠNG 5: THẢO LUẬN VÀ MỘT SỐ KIẾN NGHỊ

5.1. Tóm lược kết quả nghiên cứu

Dịch vụ gửi tiền tiết kiệm cá nhân là dịch vụ cơ bản, nòng cốt, đóng vai trò quan trọng trong hoạt động kinh doanh của các NHTM tại Việt Nam. Các NHTM có nhiều hoạt động nhằm tìm kiếm KHCN gửi tiền mới và duy trì lượng khách hàng hiện hữu để đảm bảo nguồn vốn đầu vào cho các hoạt động cho vay và đầu tư sinh lời khác. KHCN gửi tiền tiết kiệm là nhóm đối tượng chiếm tỷ lệ đông đảo trong tập khách hàng của các NHTM, họ là những người có tài sản và có toàn quyền quyết định việc rời bỏ hay tiếp tục giao dịch tiền gửi với ngân hàng. Dưới áp lực cạnh tranh hiện nay, các NHTM đã triển khai nhiều chương trình, chính sách để giữ chân nhóm khách hàng này, có thể nói, đây là phân khúc khách hàng cạnh tranh mạnh mẽ giữa các NHTM.

Có ba hướng chính tiếp cận lòng trung thành thương hiệu của khách hàng là: lòng trung thành hành vi, lòng trung thành thái độ và lòng trung thành kết hợp cả hành vi và thái độ. Luận án sử dụng định nghĩa của Oliver (1999) về lòng trung thành thương hiệu của khách hàng kết hợp hành vi và thái độ nhằm định hướng cho các phân tích về lòng trung thành của khách hàng cá nhân gửi tiền tiết kiệm. Có rất nhiều các yếu tố đã được nghiên cứu tác động đến lòng trung thành của khách hàng trong lĩnh vực ngân hàng tài chính. Nghiên cứu được thực hiện với mục đích giúp cho các nhà quản trị có thể nhận diện được một số yếu tố tác động đến lòng trung thành của khách hàng cá nhân gửi tiền tiết kiệm tại các NHTM, thông qua đó có thể xác định được mức độ ảnh hưởng và chiều hướng ảnh hưởng của từng yếu tố, thúc đẩy việc nâng cao lòng trung thành thương hiệu của phân khúc khách hàng này. Bên cạnh đó, thông qua nghiên cứu này, tác giả cũng đóng góp về mặt lý luận một số những phát hiện mới trong quá trình nghiên cứu về các nhân tố tác động đến lòng trung thành thương hiệu của nhóm khách hàng gửi tiền tiết kiệm nói riêng và nhóm khách hàng sử dụng các dịch vụ ngân hàng tài chính nói chung trong hoàn cảnh kinh doanh và điều kiện cụ thể tại thị trường Việt Nam.

Dựa trên tổng quan nghiên cứu của các tác giả Việt Nam và trên thế giới, đồng thời dựa vào bối cảnh của thị trường Việt Nam, tác giả đã xây dựng mô hình bao gồm sáu biến tác động đến lòng trung thành thương hiệu của KHCN gửi tiền tiết kiệm. Trong đó các biến chất lượng dịch vụ tổng thể, uy tín thương hiệu, trách nhiệm xã hội tác động đến sự hài lòng và từ đó tác động đến lòng trung thành thương hiệu của khách hàng. Trong quá trình chuyển đổi từ sự hài lòng sang lòng trung thành, có hai biến

điều tiết được đưa vào nghiên cứu là chi phí chuyển đổi và cam kết từ mối quan hệ. Cam kết từ mối quan hệ là nhân tố kế thừa các nghiên cứu trước đây về marketing mối quan hệ và phát triển thêm dựa trên đặc tính văn hóa của người Việt Nam coi trọng cả nể trong mối quan hệ, từ đó cũng ảnh hưởng đến hành vi duy trì hoặc thay đổi ngân hàng gửi tiền tiết kiệm.

Trên cơ sở tham khảo các nghiên cứu trước đây tại Việt Nam và trên thế giới có liên quan đến đề tài, luận án đã sử dụng kết hợp phương pháp nghiên cứu định tính và phương pháp nghiên cứu định lượng (sơ bộ và chính thức). Phương pháp nghiên cứu định tính được thực hiện với mục đích kiểm tra sự phù hợp của các biến độc lập đến yếu tố phụ thuộc và khám phá các yếu tố mới theo đặc tính của thị trường Việt Nam. Phương pháp này sử dụng công cụ phỏng vấn chuyên gia là các chuyên gia marketing và chuyên gia ngân hàng tài chính và công cụ phỏng vấn nhóm tập trung là các khách hàng đã có kinh nghiệm sử dụng dịch vụ gửi tiền tiết kiệm cá nhân.

Đối với phương pháp nghiên cứu định lượng, tác giả tiến hành qua hai giai đoạn sơ bộ và chính thức. Với giai đoạn sơ bộ, tác giả tiến hành khảo sát trực tiếp 200 KHCN gửi tiền tiết kiệm tại các NHTM. Tác giả sử dụng phương pháp hệ số tin cậy Cronbach’s Alpha và phân tích nhân tố khẳng định EFA nhằm đánh giá độ tin cậy của thang đo, loại bỏ các biến quan sát không phù hợp và hình thành đang đo hoàn chỉnh để tiến hành nghiên cứu định lượng chính thức. Nghiên cứu định lượng chính thức, tác giả đã tiến hành khảo sát 650 KHCN gửi tiền tiết kiệm tại 09 quận nội thành Hà Nội, kết quả thu được 602 phiếu hợp lệ đưa vào phân tích. Tác giả kiểm định thang đo bằng phương pháp phân tích nhân tố khẳng định (CFA); thực hiện kiểm định mô hình, kiểm định 06 giả thuyết và phân tích phân tích đa nhóm nhằm kiểm định mô hình nghiên cứu dưới sự ảnh hưởng của các nhóm khi gắn với giới tính. Tất cả kiểm định được thực hiện trên phần mềm SPSS phiên bản 22.0 và AMOS phiên bản 20.0. Kết quả kiểm định các giả thuyết có kết quả như sau:

- Chấp nhận giả thuyết H1: Khẳng định chất lượng dịch vụ tổng thể có tác động tích cực đến sự hài lòng của khách hàng.

- Chấp nhận giả thuyết H2: Khẳng định uy tín thương hiệu có tác động tích cực

đến sự hài lòng của khách hàng.

- Chấp nhận giả thuyết H3: Khẳng định trách nhiệm xã hội có tác động tích cực

đến sự hài lòng của khách hàng.

- Chấp nhận giả thuyết H4: Khẳng định sự hài lòng của khách hàng có tác động tích cực đến lòng trung thành thương hiệu của khách hàng.

- Chấp nhận giả thuyết H5: Khẳng định chi phí chuyển đổi có tác động đến việc chuyển đổi từ sự hài lòng đến lòng trung thành thương hiệu của khách hàng.

- Chấp nhận giả thuyết H6: Khẳng định cam kết từ mối quan hệ có tác động đến việc chuyển đổi từ sự hài lòng đến lòng trung thành thương hiệu của khách hàng.

Kết quả phân tích cấu trúc đa nhóm theo giới tính cũng cho thấy có sự khác biệt giữa nam và nữ trong các yếu tố ảnh hưởng đến sự hài lòng của khách hàng trong quá trình gửi tiền tiết kiệm cá nhân, và quá trình chuyển đổi từ sự hài lòng sang lòng trung thành của khách hàng. Có sự khác nhau về tác động của các nhân tố ảnh hưởng đến lòng trung thành của khách hàng cá nhân gửi tiền tiết kiệm theo giới tính. Đối với nữ giới, ảnh hưởng của quá trình chuyển đổi từ sự hài lòng sang lòng trung thành có trọng số lớn hơn. Đây cũng là gợi ý cho các NHTM trong việc thiết kế các chương trình nhằm duy trì sự hài lòng của KHCN gửi tiền tiết kiệm theo giới tính, đặc biệt là các chương trình thu hút khách hàng là nữ giới.

5.2. Thảo luận kết quả nghiên cứu

5.2.1. M ức độ ảnh hưởng của 5 thành tố thang đo SER QUA L đến chất lượng dịch vụ tổng thể

CLDV tổng thể của dịch vụ gửi tiền tiết kiệm cá nhân thể hiện qua cơ sở vật chất, con người tại điểm tiếp xúc giữa KHCN và NHTM, được đo lường qua 5 thành tố theo thang đo SERQUAL đó là: Phương tiện hữu hình, khả năng đáp ứng, năng lực phục vụ, độ tin cậy, sự đồng cảm. Kết quả phân tích ma trận nhân tố xoay các biến quan sát không bị xáo trộn và đủ điều kiện để thực hiện hồi quy tuyến tính bội.

Kết quả hồi quy bội các yếu tố đều cho kết quả hệ số Beta điều chỉnh > 0, điều này chứng tỏ các khía cạnh phương tiện hữu hình, khả năng đáp ứng, sự đồng cảm, độ tin cậy, năng lực phục vụ phương tiện hữu hình đều có tác động tích cực đến chất lượng dịch vụ tổng thể. Trong đó, khía cạnh năng lực phục vụ tác động mạnh nhất (Beta = 0,273), tiếp theo là sự đồng cảm (Beta = 0,263), phương tiện hữu hình (Beta = 0,261), khả năng đáp ứng (Beta = 0,159) và tác động yếu nhất là khía cạnh độ tin cậy (B=0,083). Đây là cơ sở để các NHTM lựa chọn thứ tự ưu tiên trong việc đầu tư nâng cao chất lượng dịch vụ

5.2.2. Ảnh hưởng của chất lượng dịch vụ tổng thể, uy tín thương hiệu, trách nhiệm xã hội đến sự hài lòng của k hách hàng

Kết quả phân tích SEM đối với mô hình nghiên cứu cho thấy các yếu tố chất lượng dịch vụ tổng thể, uy tín thương hiệu và trách nhiệm xã hội đều có mức ý nghĩa

P-value < 0,05 và trọng số Beta điều chỉnh > 0, điều này chứng tỏ các yếu tố trên đều tác động tích cực đến sự hài lòng của khách hàng. Trong đó, tác động mạnh nhất là chất lượng dịch vụ tổng thể (Beta = 0,576), tiếp theo là uy tín thương hiệu (Beta = 0,412), cuối cùng là trách nhiệm xã hội (Beta = 0,254).

Chất lượng dịch vụ tổng thể tác động mạnh nhất đến sự hài lòng của khách hàng (Beta = 0,576). Như vậy, để nâng cao sự hài lòng của khách hàng cá nhân gửi tiền tiết kiệm thì yếu tố chất lượng dịch vụ tổng thể cần được các NHTM coi trọng và cải thiện đầu tiên. Các hoạt động nâng cao chất lượng dịch vụ tổng thể theo 5 yếu tố của thang đo SERQUAL theo phân tích ở trên. Điều này phù hợp với các nghiên cứu trước đó và có thể định hướng cho các hoạt động của NHTM để nâng cao chất lượng dịch vụ tổng thể.

Uy tín thương hiệu là có tác động tích cực đến sự hài lòng của KHCN gửi tiền tiết kiệm (Beta = 0,412). Như vậy khách hàng có quan tâm đến uy tín thương hiệu dựa trên danh tiếng, tiềm lực tài chính, trải nghiệm và so sánh dịch vụ khi quyết định việc duy trì gửi tiền tiết kiệm cá nhân tại NHTM. Với tiềm lực tài chính mạnh và hệ thống mạng lưới rộng lớn hơn, các NHTM quốc doanh có ưu thế hơn về uy tín thương hiệu so với các NHTM ngoài quốc doanh. Uy tín thương hiệu còn thể hiện thông qua trải nghiệm giao dịch của khách hàng và người thân, hay nói cách khác, nếu khách hàng cảm thấy được trải nghiệm dịch vụ tốt khi gửi tiền tiết kiệm, uy tín thương hiệu của NHTM sẽ nâng cao không chỉ đối với khách hàng và còn đối với người thân của họ. Uy tín còn được nâng cao trong cộng đồng thông qua các hoạt động truyền thông marketing. Đây là những định hướng quản trị chiến lược cho các ngân hàng.

Các hoạt động trách nhiệm xã hội của NHTM góp phần nâng cao sự hài lòng của KHCN gửi tiền tiết kiệm (Beta = 0,254). Điều này cũng phù hợp với một số nghiên cứu trước đó về việc thực hiện trách nhiệm xã hội của các NHTM. Trong khuôn khổ của luận án này, tác giả chỉ nghiên cứu trách nhiệm đối với môi trường xã hội và trách nhiệm đối với khách hàng. Điều này có nghĩa là, nếu NHTM tham gia nhiều các hoạt động cộng đồng: Từ thiện xã hội, hỗ trợ thiên tai, giáo dục, phòng chống tệ nạn sẽ giúp cho ngân hàng nhận được tình cảm tích cực từ khách hàng khiến họ dễ dàng hài lòng hơn. NHTM cũng cần thực hiện các hoạt động hướng tới khách hàng như: minh bạch hóa thông tin, cắt giảm thủ tục, tự điều chỉnh để phù hợp với khách hàng sẽ giúp cho khách hàng dễ dàng hài lòng với SPDV gửi tiền mà ngân hàng cung cấp.