trong tỷ giá cũng có khả năng ngăn cản dòng vốn ĐTNN vì làm tăng sự không chắc chắn trong môi trường kinh doanh ở nước sở tại.

Nhìn chung, trên thế giới đã có nhiều lý thuyết xác định tỷ giá cũng như lý thuyết về các yếu tố ảnh hưởng đến ĐTNN. Trong đó, một số lý thuyết có đề cập đến những tác động qua lại giữa tỷ giá và vốn ĐTNN. Hiện nay, chưa có nhà kinh tế học nào đưa ra một lý thuyết chính thống, đầy đủ về mối quan hệ giữa tỷ giá và vốn ĐTNN. Tuy nhiên, từ thập kỷ 70 đến nay, đã có nhiều nhà nghiên cứu đưa ra lập luận và bằng chứng thực nghiệm cố gắng giải thích mối quan hệ giữa tỷ giá và vốn ĐTNN theo các khía cạnh sau đây:

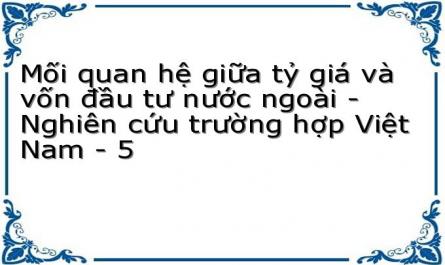

MỨC ĐỘ TỶ GIÁ

VỐN FDI

BIẾN ĐỘNG TỶ GIÁ

VỐN FPI

TỶ GIÁ

Có thể bạn quan tâm!

-

Mối quan hệ giữa tỷ giá và vốn đầu tư nước ngoài - Nghiên cứu trường hợp Việt Nam - 2

Mối quan hệ giữa tỷ giá và vốn đầu tư nước ngoài - Nghiên cứu trường hợp Việt Nam - 2 -

Đối Tượng Và Phạm Vi Nghiên Cứu 1.3.1.đối Tượng Nghiên Cứu

Đối Tượng Và Phạm Vi Nghiên Cứu 1.3.1.đối Tượng Nghiên Cứu -

Khái Niệm Đầu Tư Nước Ngoài 2.2.1.1.đầu Tư Trực Tiếp Nước Ngoài

Khái Niệm Đầu Tư Nước Ngoài 2.2.1.1.đầu Tư Trực Tiếp Nước Ngoài -

Tác Động Của Mức Độ Tỷ Giá Đến Vốn Fdi

Tác Động Của Mức Độ Tỷ Giá Đến Vốn Fdi -

Tác Động Của Vốn Fdi Đến Tỷ Giá

Tác Động Của Vốn Fdi Đến Tỷ Giá -

Qui Trình Nghiên Cứu Và Các Giả Thuyết Nghiên Cứu Về Mối Quan Hệ Giữa Tỷ Giá Và Vốn Đầu Tư Nước Ngoài

Qui Trình Nghiên Cứu Và Các Giả Thuyết Nghiên Cứu Về Mối Quan Hệ Giữa Tỷ Giá Và Vốn Đầu Tư Nước Ngoài

Xem toàn bộ 162 trang tài liệu này.

VỐN ĐẦU TƯ NƯỚC NGOÀI

Nguồn: Tổng hợp của tác giả

Hình 2.1. Mối quan hệ giữa tỷ giá và vốn đầu tư nước ngoài

Trong phần tiếp theo, luận án trình bày những luận điểm chính của các nhà kinh tế cũng như tổng quan các bằng chứng thực nghiệm về mối quan hệ giữa tỷ giá và ĐTNN.

2.3.3. Về mối quan hệ giữa tỷ giá và vốn FDI

Mối quan hệ giữa mức độ tỷ giá và vốn FDI

Aliber (1970) là một trong những nhà nghiên cứu đầu tiên đánh giá mối quan hệ giữa thay đổi tỷ giá với dòng vốn vào. Aliber (1970) lập luận rằng, những quốc gia có đồng tiền giá trị thấp, với mục tiêu gia tăng sức mua của đồng tiền có thể nỗ lực thu hút dòng vốn. Tuy nhiên, lập luận của Aliber (1970) chưa được chú trọng và chưa được các nhà nghiên cứu lúc bấy giờ giới thiệu một cách nghiêm túc trong mô hình các yếu tố quyết định vốn ĐTNN. Đến cuối

những năm 1980 và đầu những năm 1990, yếu tố tỷ giá mới dần được xem xét và giới thiệu phổ biến trong các nghiên cứu liên quan vốn ĐTNN.

Theo Cushman (1985), đối với FDI định hướng chi phí chủ yếu sử dụng nguồn lực đầu vào của nước chủ đầu tư để sản xuất, sau đó bán tại nước nhận đầu tư thì sự giảm giá của đồng tiền nước nhận đầu tư so với đồng tiền nước chủ đầu tư sẽ khiến chi phí sản xuất của doanh nghiệp FDI giảm, do đó sẽ thúc đẩy FDI. Ngược lại, nếu FDI định hướng thị trường (chủ yếu sử dụng nguồn lực đầu vào từ nước chủ đầu tư để sản xuất sau đó xuất khẩu sang nước thứ ba), thì sự thay đổi giá trị của đồng tiền nước nhận đầu tư (so với đồng tiền nước thứ ba) có thể ảnh hưởng đến khả năng xuất khẩu, nên FDI sẽ giảm. Như vậy, theo Cushman (1985), tỷ giá có ảnh hưởng đến vốn FDI nhưng chiều tác động của tỷ giá đến FDI còn phụ thuộc vào định hướng của chủ đầu tư khi quyết định đầu tư ra nước ngoài.

Morande (1988) cũng cho rằng dòng vốn vào có tác động đến tỷ giá thực. Theo Morande (1988, tồn tại quan hệ nhân quả từ tỷ giá thực đối với vốn FDI là do tỷ giá thực bị ảnh hưởng bởi chính sách tỷ giá danh nghĩa. Thay vì sử dụng tỷ giá danh nghĩa song phương (NER), Morande (1988) đã đề cập đến tỷ giá thực song phương (RER) với nhiều phương pháp tính toán khác nhau. Biến “RER” được tính toán dựa trên chỉ số tỷ giá danh nghĩa giữa đồng Peso Chi lê và đồng USD với 5 lựa chọn: tương quan với chỉ số giá tiêu dùng, chỉ số giá sản xuất, chỉ số giá tổng hợp, chỉ số giá hàng hóa thương mại và phi thương mại. Các luận điểm của Morande (1988) đã giới thiệu hướng nghiên cứu mới, trong đó đề cao việc sử dụng tỷ giá thực thay thế tỷ giá danh nghĩa trong phân tích mối quan hệ giữa tỷ giá và vốn ĐTNN.

Về sau, các lý thuyết về tính không hoàn hảo của thị trường cho rằng khi thị trường xuất hiện các yếu tố không hoàn hảo sẽ làm cho hoạt động kinh doanh trở nên kém hiệu quả. Khi đó, các doanh nghiệp thực thi đầu tư trực tiếp nước ngoài nhằm đẩy mạnh hoạt động kinh doanh vượt qua các yếu tố không hoàn hảo đó. Hai lý thuyết phân tích tác động của tỷ giá trên thị trường không hoàn hảo có ảnh hưởng lớn là Froot và Stein (1991) và Blonigen (1997). Froot và Stein (1991) lập luận rằng, quan hệ giữa tỷ giá và FDI phát sinh khi thị trường vốn toàn cầu có vấn đề không hoàn hảo về thông tin. Những sự không hoàn hảo này tác động đến FDI thông qua hiệu ứng tài sản và những thay đổi về giá trị tài sản dẫn đến thay đổi trong quyết định đầu tư vốn FDI. Trong đó, thay đổi tỷ giá làm tăng giá trị tài chính của các công ty nắm giữ tài sản định danh bằng đồng tiền tăng giá trị so với các công ty nắm giữ tài sản định danh bằng đồng tiền sụt giảm giá trị. Như vậy, khi giá trị của đồng nội tệ sụt giảm (giá trị đồng tiền nước chủ đầu tư trở nên tăng giá trị) của cải của nhà ĐTNN sẽ gia tăng, tạo cho họ chi phí đầu tư thấp hơn tương đối so với các công ty đối tác ở các quốc gia có đồng tiền

mất giá trị. Khi những điều kiện khác không đổi, giá trị đồng tiền nước nhận đầu tư sẽ tỷ lệ nghịch với FDI vào quốc gia đó.

Blonigen (1997) tìm thấy lập luận của Froot và Stein (1991) có khe hổng quan trọng khi mặc nhiên cho rằng các tài sản liên quan đến FDI có giá cả và lợi tức danh nghĩa bằng cùng một loại tiền tệ, chưa quan tâm đến chủ đầu tư trong nước hay nước ngoài (ví dụ như trái phiếu hoặc các tài sản tài chính khác). Từ đó, Blonigen (1997) bổ sung vào khe hổng nghiên cứu của Froot và Stein (1991) với lập luận rằng, biến động tỷ giá cũng có thể ảnh hưởng đến hoạt động mua lại FDI, đặc biệt là các thương vụ mua lại liên quan đến các tài sản đặc thù của công ty. Blonigen (1997) tập trung vào vấn đề mua lại doanh nghiệp FDI và tìm thấy tác động của tỷ giá cả trong trường hợp mua lại các công ty nước ngoài có tài sản đặc biệt. Nếu FDI của một công ty được thúc đẩy bằng việc mua lại các tài sản đặc biệt như: công nghệ, kỹ năng quản lý... (các tài sản có thể chuyển nhượng được bên trong một công ty đa quốc gia trên nhiều thị trường mà không có giao dịch tiền tệ) thì sự mất giá nội tệ sẽ làm giảm giá tương đối của tài sản đó khi tính bằng ngoại tệ. Nói cách khác, sự suy giảm đồng tiền của một quốc gia dẫn đến gia tăng vốn FDI vào vì các công ty nước ngoài tham gia vào thị trường này có thể được "mua rẻ" một số tài sản trong khi các công ty nội địa không được cơ hội thu lợi như vậy.

Khác với quan điểm của Froot và Stein (1991), Campa (1993) đưa ra một lập luận khác về mối quan hệ giữa tỷ giá và vốn ĐTNN. Theo Campa (1993), sự tăng giá trị thực của đồng nội tệ sẽ làm tăng FDI vào quốc gia đó. Thay vì tập trung vào giá của tài sản nước ngoài như Froot và Stein (1991), nghiên cứu của Campa (1993) theo hướng tiếp cận lý thuyết dựa trên sản xuất. Trong mô hình của Campa (1993), quyết định đầu tư ra nước ngoài phụ thuộc vào sự kỳ vọng về lợi nhuận trong tương lai. Tại mỗi thời điểm, các công ty phải quyết định xem có nên đầu tư vào một quốc gia nào đó trong giai đoạn hiện tại hay chờ đến giai đoạn tiếp theo. Theo Campa (1993), sự sụt giảm giá trị đồng nội tệ ở một quốc gia làm giảm kỳ vọng về lợi nhuận trong tương lai, dẫn đến trì hoãn quyết định đầu tư của nhà ĐTNN và do đó, làm suy yếu vốn FDI vào quốc gia đó.

Mối quan hệ giữa biến động tỷ giá và vốn FDI

Theo Itagaki (1981) và Cushman (1988), biến động tỷ giá ảnh hưởng đến các doanh nghiệp FDI tùy thuộc vào mục đích sản xuất của doanh nghiệp đó. Itagaki (1981) và Cushman (1988) cho rằng, biến động tỷ giá có thể làm tăng vốn FDI nếu sản phẩm của các doanh nghiệp FDI được sử dụng thay thế cho xuất khẩu. Cushman (1988) ủng hộ quan điểm cho rằng sản xuất tại thị trường đích là sự thay thế tốt cho xuất khẩu nếu có sự biến động mạnh về tỷ giá. Do đó, một công ty nước ngoài khi dự đoán có khả năng biến động tỷ giá cao sẽ quyết định sản xuất ở quốc

gia mà họ dự định bán hàng. Tương tự, Ménil (1999) cũng đồng tình rằng, khi tỷ giá thực càng biến động, chi phí thương mại càng tăng và điều này dẫn dắt các chủ thể kinh tế đi đến quyết định gia tăng đầu tư FDI tại thị trường đích thay vì sản xuất tại chỗ và xuất khẩu như trước.

Cushman (1988) cũng cho rằng, ngược lại, các doanh nghiệp FDI với ý định tái xuất sẽ gặp bất lợi trong trường hợp đối mặt với nguy cơ biến động tỷ giá. Khi đối mặt với biến động tỷ giá lớn, các doanh nghiệp FDI với mục đích tái xuất sẽ gặp khó khăn, và do đó, họ giảm đầu tư FDI ở các quốc gia có biến động tỷ giá. Tượng tự, Dixit (1989) cũng đồng tình rằng, các quyết định đầu tư đưa ra trong môi trường không chắc chắn có nguy cơ dẫn đến nhiều tốn kém để đảo chiều. Kế thừa lý thuyết lựa chọn của Dixit (1989), Campa (1993) đưa ra cách tiếp cận đơn giản để kiểm tra tác động của biến động tỷ giá đến FDI. Campa (1993) lập luận rằng, các công ty xuyên quốc gia thích đầu tư ở những quốc gia có tiền tệ ổn định để lợi nhuận của họ không bị ảnh hưởng bởi biến động tỷ giá. Mặt khác, Blonigen (1997) lập luận rằng, biến động tỷ giá có thể ảnh hưởng đến hoạt động mua lại FDI, đặc biệt là các thương vụ mua lại liên quan đến các tài sản đặc thù của công ty (tài sản có thể tạo ra lợi nhuận bởi chênh lệch các loại tiền khác với tiền được sử dụng trong giao dịch mua lại). Một số nhà nghiên cứu khác cho rằng, biến động tỷ giá có tác động đến FDI khác nhau tuỳ thuộc vào đặc điểm của quốc gia nhận đầu tư và ngành nghề kinh doanh của doanh nghiệp FDI đó (Urata và Kawai, 2000; Tomlin, 2000). Nhìn chung, các nhà nghiên cứu có cùng quan điểm rằng, các nhà đầu tư thường ưu tiên đầu tư vào môi trường tài chính ổn định thay vì chấp nhận đối diện rủi ro biến động tỷ giá.

Tuy nhiên, Itagaki (1981) cho rằng tỷ giá song phương không ảnh hưởng đến mức độ ĐTNN hoặc xu hướng đầu tư tương đối của các công ty nước ngoài. Quan điểm của Itagaki (1981) dựa trên cơ sở lý thuyết ngang giá sức mua (PPP) của Gustav Cassel (1920) và giả định rằng giá mua tài sản và doanh thu từ tài sản được quy đổi theo cùng một loại tiền. Theo Itagaki (1981), nếu lý thuyết PPP thật sự tồn tại, các công ty nước ngoài sẽ không có bất kỳ rủi ro nào liên quan đến tỷ giá bởi vì sự thay đổi của tỷ giá sẽ được bù trừ bởi thay đổi trong mức giá tương đối giữa các quốc gia.

2.3.4. Về mối quan hệ giữa tỷ giá và vốn FPI

Grubel (1968) đã bổ sung lý thuyết đầu tư danh mục hiện đại Markowitz (1952) bằng cách xây dựng danh mục đầu tư quốc tế với dữ liệu lợi nhuận và rủi ro phát sinh trong khoảng thời gian tỷ giá cố định (hoặc tương đối ổn định). Theo Grubel (1968), đa dạng hóa danh mục đầu tư quốc tế cũng có lợi ích tương tự như đa dạng hóa danh mục đầu tư trong nước. Tuy nhiên, điều đó không hoàn toàn đúng trong cơ chế tỷ giá linh hoạt.

Eun và Resnick (1988) đã tiếp tục hướng nghiên cứu này bằng cách bổ sung mô hình trong điều kiện cơ chế tỷ giá linh hoạt (tỷ giá có nhiều biến động). Eun và Resnick (1988) lập luận rằng, tỷ giá biến động có khả năng làm giảm lợi nhuận tiềm năng của đa dạng hóa danh mục đầu tư quốc tế, dẫn đến rủi ro cho các khoản đầu tư chứng khoán nước ngoài. Eun và Resnick (1988) đã chứng minh rủi ro tỷ giá là không thể thay đổi được và ảnh hưởng đáng kể đến rủi ro tổng thể của đầu tư danh mục quốc tế.

Choi và Rajan (1997) tiếp tục ủng hộ Eun và Resnick (1988) với lập luận, một phần rủi ro liên quan đến sự thay đổi tỷ giá là không thể bù trừ trong trong bối cảnh đa dạng hóa danh mục đầu tư quốc tế. Theo Choi và Rajan (1997), bên cạnh các yếu tố thị trường trong nước và thế giới, rủi ro tỷ giá là một yếu tố ảnh hưởng đáng kể đến lợi nhuận tài sản. Đồng thời, Choi và Rajan (1997) cũng cho rằng, tác động của tỷ giá và biến động tỷ giá đến vốn FPI là khác nhau ở các quốc gia.

Ở chiều ngược lại, về tác động của dòng vốn FPI đến tỷ giá, Calvo, Leiderman và Reinhart (1996) lâp luận rằng, dòng vốn từ nước giàu sang nước nghèo có vai trò giúp tài trợ cho đầu tư và kích thích tăng trưởng kinh tế, nâng cao mức sống ở các nước đang phát triển. Đối với các nhà đầu tư, dòng vốn FPI có thể giúp các nhà đầu tư phát triển đa dạng hóa danh mục đầu tư quốc tế tốt hơn. Tuy nhiên, dòng vốn vào một quốc gia quá lớn cũng có thể gây ra những tác động không mong muốn đến kinh tế vĩ mô, đặc biệt là những tác động liên quan đến tỷ giá thực.

2.4. Nghiên cứu thực nghiệm về mối quan hệ giữa tỷ giá và vốn đầu tư nước ngoài

2.4.1. Mối quan hệ giữa tỷ giá và vốn FDI

Kết quả lược khảo cho thấy các nghiên cứu đã có về mối quan hệ giữa tỷ giá và vốn FDI là nội dung được thực hiện nhiều nhất với số lượng nghiên cứu phong phú, xuất hiện từ rất sớm, thập kỷ 70 (như nghiên cứu Kohlhagen, 1977), ở các quốc gia phát triển, nhiều nhất là Hoa Kỳ, sau đó là các quốc gia phát triển khác, như Ý, Canda, Hàn Quốc, Pháp, Anh. Các quốc gia đang phát triển có số lượng nghiên cứu liên quan tác động của mức độ tỷ giá đến vốn FDI gia tăng trong thập kỷ gần đây. Các nghiên cứu về tác động mức độ tỷ giá đến vốn FDI chiếm số lượng nhiều nhất (luận án tìm thấy khoảng 40 nghiên cứu) và các nghiên cứu về tác động biến động tỷ giá đến vốn FDI tuy ít hơn nhưng cũng có số lượng khá ấn tượng (luận án tìm thấy khoảng 30 nghiên cứu). Ở chiều ngược lại, tác động của vốn FDI đến tỷ giá có số lượng hạn chế (khoảng 12 nghiên cứu).

2.4.1.1. Tác động của tỷ giá đến vốn FDI

Kết quả lược khảo cho thấy, các nghiên cứu về tác động của tỷ giá đến vốn FDI là nội dung được thực hiện nhiều nhất với số lượng nghiên cứu rất phong phú đa dạng. Để việc hệ thống

kết quả nghiên cứu thực nghiệm trước được súc tích hơn, luận án tách nội dung tác động của tỷ giá đến vốn FDI thành hai nhóm: thứ nhất, tác động của mức độ tỷ giá đến vốn FDI; và thứ hai, tác động của biến động tỷ giá đến vốn FDI.

Nội dung kết quả thực nghiệm đã có về tác động của tỷ giá đến vốn FDI như sau:

Thứ nhất, tác động của mức độ tỷ giá đến vốn FDI

Về tác động của mức độ tỷ giá đến vốn FDI, luận án tìm thấy có nhiều nhất là các nghiên cứu có kết quả mức độ tỷ giá tác động ngược chiều đến vốn FDI. Có ít nghiên cứu tìm thấy mức độ tỷ giá tác động cùng chiều đến vốn FDI hay nghiên cứu chưa tìm thấy tác động có ý nghĩa thống kê của tỷ giá đến FDI. Để hệ thống hóa nội dung nghiên cứu, luận án trình bày kết quả nghiên cứu thực nghiệm theo nhóm nội dung tác động cũng như nhóm các quốc gia nghiên cứu.

Mức độ tỷ giá tác động ngược chiều đến vốn FDI

+ Các nghiên cứu ở quốc gia phát triển: Hoa Kỳ

Kết quả thực nghiệm của Froot và Stein (1991) cho thấy, giai đoạn 1973-1988, tỷ giá thay đổi, đồng USD giảm giá có tác động mạnh đến của cải quốc tế, làm cho các nhà ĐTNN trở nên giàu có hơn, do đó khuyến khích dòng vốn FDI vào Hoa Kỳ. Nghiên cứu của Blonigen (1997) sử dụng dữ liệu về các vụ mua lại của Nhật Bản tại Hoa Kỳ từ 1975-1992 cho thấy mối tương quan chặt chẽ giữa đầu tư FDI mua lại của Nhật Bản cao hơn tại Hoa Kỳ (đối với các ngành có nhiều liên quan đến tài sản đặc biệt của công ty) và thời kỳ đồng USD yếu hơn. Theo Blonigen (1997), tỷ giá tác động rõ nhất đối với hoạt động FDI mua lại các ngành công nghệ cao (ngành nghề mà các tài sản đặc biệt của doanh nghiệp có tầm quan trọng đáng kể). Kết quả nghiên cứu của Blonigen (1997) cho thấy, các công ty Nhật Bản gia tăng mua lại doanh nghiệp FDI tại Hoa Kỳ khi có sự mất giá đồng USD so với đồng Yên (khi đồng đô la thấp hơn 10%, hoạt động của các doanh nghiệp FDI Nhật Bản ngành công nghệ cao tại Hoa Kỳ). Kết quả này cũng thống nhất với Froot và Stein (1991) là giá trị đồng tiền nước nhận đầu tư sẽ tỉ lệ nghịch với FDI vào quốc gia đó. Ngoài ra, còn có một số nghiên cứu khác có bằng chứng thống nhất rằng tỷ giá có tác động đến vốn FDI, bao gồm Swenson (1994), Klein và Rosengren (1994), Kogut và Chang (1996), Campa, Donnenfeld và Weber (1998). Phần lớn các nghiên cứu cho kết luận phù hợp với các giả thuyết của Froot và Stein (1991) hay Blonigen (1997). Tuy nhiên, điều hạn chế là đa số các nghiên cứu giai đoạn này được kiểm chứng thực nghiệm với dữ liệu liên quan trường hợp của Hoa Kỳ (một quốc gia có nền kinh tế phát triển), mà chưa có sự phong phú về thực nghiệm tại các nền kinh tế có đặc trưng khác

nhau trên thế giới. Thời gian sau này, có thêm nghiên cứu tác động của tỷ giá đến FDI ở các quốc gia khác nhau cũng tìm thấy tỷ giá tác động ngược chiều đến FDI.

+ Các nghiên cứu ở quốc gia phát triển khác: Ý, Canada, Hàn Quốc, Trung Quốc Nucci và Pozzolo (2001) nghiên cứu tác động của mức độ tỷ giá đến các quyết định đầu tư của các công ty sản xuất của Ý, giai đoạn 1986-1995. Kết quả củng cố quan điểm rằng sự mất giá của đồng nội tệ tác động tích cực đến FDI thông qua kênh doanh thu và tác động tiêu cực đến FDI thông qua kênh chi phí.

Georgopoulos (2008) đã tìm thấy một mối quan hệ ngược chiều giữa mức độ tỷ giá thực song phương và dòng vốn FDI của Hoa Kỳ đến Canada, giai đoạn 1987-2001. Kết quả nghiên cứu cho thấy, sự mất giá tiền tệ dẫn đến tăng khả năng sáp nhập, mua lại giữa các quốc gia, nhưng chỉ trong các ngành có R&D cao.

Lee (2015) nghiên cứu mối quan hệ giữa mức độ tỷ giá và FDI ở Hàn Quốc với dữ liệu tháng, giai đoạn 1999-2012 bằng mô hình hiệu chỉnh sai số vector VECM. Nghiên cứu tìm thấy có mối quan hệ giữa mức độ tỷ giá và dòng vốn FDI ở Hàn Quốc. Cụ thể, khi đồng won tăng giá so với đồng ngoại tệ sẽ tác động tiêu cực, làm giảm dòng vốn FDI. Tương tự, nghiên cứu của Khandare (2016) cũng cho thấy, tỷ giá tác động ngược chiều đến vốn FDI vào Trung Quốc, giai đoạn 1991-2004.

+ Các nghiên cứu ở các quốc gia Châu Á

Baek và Okawa (2001) tiến hành nghiên cứu thực nghiệm về tác động của mức độ tỷ giá (đồng yên so với đồng tiền châu Á và đồng USD so với đồng tiền châu Á) đối với dòng vốn FDI Nhật Bản vào các quốc gia Châu Á bằng phương pháp ước lượng OLS. Kết quả cho thấy sự tăng giá của đồng Yên so với USD và so với đồng tiền châu Á làm tăng đáng kể FDI của Nhật Bản vào châu Á. Ngoài ra, sự mất giá của đồng tiền châu Á so với USD ảnh hưởng đáng kể đến FDI trong lĩnh vực sản xuất máy móc thiết bị định hướng xuất khẩu.

Takagi và Shi (2011) nghiên cứu ảnh hưởng của mức độ tỷ giá cùng các yếu tố vĩ mô khác đến vốn FDI của Nhật Bản vào một số quốc gia Châu Á như Trung Quốc, Indonesia, Malaysia, Philippines, Hàn Quốc và Thái Lan giai đoạn 1987-2008. Kết quả nghiên cứu cho thấy tỷ giá tác động ngược chiều đến vốn FDI.

Nghiên cứu của Ibrahim và Raji (2018) về xu hướng sáp nhập và mua lại xuyên biên giới của các nước ASEAN-6 cho thấy bên cạnh các yếu tố kinh tế vĩ mô khác thì tỷ giá thực có tác động ngược chiều đáng kể đến quyết định sáp nhập mua lại của các nhà ĐTNN ở các nước Asean.

+ Các nghiên cứu ở các quốc gia Châu Phi

Kodongo và Ojah (2013) đã kiểm tra mối quan hệ giữa tỷ giá thực và thương mại quốc tế với dòng vốn quốc tế thông qua dữ liệu hàng năm của một mẫu của 9 quốc gia châu Phi (Botswana, Bờ Biển Ngà, Ai cập, Kenya, Mauritius, Ma-rốc, Nigeria, Nam Phi and Tunisia) trong giai đoạn 1993-2009. Sử dụng các kỹ thuật VAR, nghiên cứu tìm thấy, sự mất giá của đồng nội tệ là hệ số là tích cực cho dòng vốn FDI.

Mensah và cộng sự (2017) ước tính tác động của mức độ tỷ giá đối với FDI sử dụng dữ liệu từ một quốc gia đang phát triển (cụ thể là Ghana) giai đoạn 1990-2012. Nghiên cứu cho thấy rằng FDI tăng do sự mất giá của đồng nội tệ. Tương tự, nghiên cứu của Tsaurai (2015) cho thấy có tồn tại tác động tiêu cực từ giá trị đồng tiền rand của Nam Phi đối với FDI trong dài hạn.

+ Các nghiên cứu với dữ liệu bảng nhiều quốc gia khác nhau trên thế giới

Kiyota và Urata (2004) cho rằng việc giảm giá trị đồng tiền của nước nhận đầu tư làm giảm chi phí sản xuất và giá tài sản cho các nhà ĐTNN, do vậy, nó hấp dẫn các nhà FDI vào quốc gia này. Các tác giả sử dụng dữ liệu của nhiều quốc gia trên thế giới, phân thành ba nhóm: FDI đến từ Mỹ, FDI đến từ Nhật Bản và FDI đến từ các nước OECD, giai đoạn 1998-1989, nghiên cứu đã khẳng định được đồng nội tệ giảm giá sẽ thúc đẩy FDI vào quốc gia đó.

Bolling, Shane và Roe (2007) đã nghiên cứu thực nghiệm về tác động của mức độ tỷ giá đối với FDI của Hoa Kỳ trong ngành công nghiệp thực phẩm chế biến toàn cầu. Kết quả cho thấy, các nước nhận đầu tư có nội tệ giảm giá trị đã thu hút vốn FDI tăng lên. Ngược lại, các quốc gia có đồng tiền tăng giá trị sẽ dẫn đến phát sinh chi phí do làm mất cơ hội xuất khẩu của các doanh nghiệp hiện có ở nước sở tại, do đó không khuyến khích dòng vốn FDI vào quốc gia đó.

Udomkerdmongkol, Morrissey, và Görg (2009) nghiên cứu ảnh hưởng của mức độ tỷ giá đối với dòng vốn FDI của Hoa Kỳ đến một mẫu của 16 quốc gia mới nổi những năm 1990s. Kết quả cho thấy tác động ngược chiều của việc tăng giá đồng tiền nước nhận đầu tư đến dòng vốn FDI vào quốc gia đó.

+ Các nghiên cứu với trường hợp Việt Nam

Nghiên cứu của Cương, Ngọc, Mai và Linh (2013) cho thấy sự tăng giảm tỷ giá thực của VND có tác động đến vốn FDI vào Việt Nam, giai đoạn 1995-2011. Cụ thể là VND giảm giá sẽ thu hút vốn FDI vào Việt Nam và ngược lại, VND tăng giá sẽ làm cản ngại dòng vốn FDI vào Việt Nam. Tương tự, nghiên cứu của Pham và Nguyen (2013) về mối quan hệ giữa mức độ tỷ giá thực và FDI tại Việt Nam giai đoạn 1990-2007 cũng cho thấy, sự sụt giảm giá trị của đồng tiền Việt Nam đã thúc đẩy gia tăng vốn FDI vào Việt Nam trong giai đoạn này.

Mức độ tỷ giá tác động cùng chiều đến vốn FDI