khoản chi phí mang tính chất dịch vụ liên quan đến việc thỏa mãn nhu cầu của khách hàng, đến quá trình tổ chức và tiêu dùng các sản phẩm dịch vụ; có những khoản chi phí mang tính chất quản lý hành chính đó là chi phí liên quan đến tất cả các khâu trong quá trình sản xuất kinh doanh. Tùy thuộc vào nghiệp vụ kinh doanh, lĩnh vực kinh doanh, đặc điểm của từng doanh nghiệp để phân loại chi phí và có biện pháp tiết kiệm chi phí.

Chi phí kinh doanh du lịch là sự chuyển hóa của vốn trong quá trình kinh doanh. Để thực hiện hoạt động sản xuất kinh doanh, doanh nghiệp cần phải có vốn. Quá trình sử dụng vốn chính là quá trình chuyển hóa hình thái giá trị của vốn từ tiền sang hàng và từ hàng sang tiền, kết thúc quá trình kinh doanh vốn được hạch toán dưới dạng chi phí. Doanh nghiệp du lịch cần nhận biết được mối quan hệ giữa vốn và chi phí để đưa ra biện pháp quản lý phù hợp và cụ thể, vốn cần được bảo toàn và phát triển, đối với chi phí cần xác định mức tiêu hao và tiết kiệm chi phí.

Chi phí kinh doanh du lịch đa dạng và phức tạp. Do sự đa dạng của các nghiệp vụ kinh doanh du lịch đã tạo nên sự đa dạng và phức tạp của chi phí: Có những chi phí có thể lượng hóa được, có những chi phí lại không thể lượng hóa được; chi phí hình thành mọi lúc, mọi nơi, ngay cả khi doanh nghiệp có khách hay không có khách; có những chi phí thuộc ngành du lịch, có những chi phí liên quan đến các ngành khác;... Doanh nghiệp du lịch cần chú trọng đến công tác phân loại chi phí, định mức chi phí và có những biện pháp tiết kiệm chi phí.

Chi phí kinh doanh du lịch mang tính chất phức tạp, do vậy để tăng cường quản lý và tiết kiệm chi phí, tạo điều kiện nâng cao hiệu quả kinh doanh, chúng ta cần phân loại chi phí.

Phân loại chi phí trong kinh doanh du lịch có thể theo những tiêu thức như sau:

- Căn cứ vào nghiệp vụ kinh doanh bao gồm chi phí kinh doanh lưu trú, chi phí kinh doanh ăn uống, chi phí kinh doanh lữ hành, chi phí kinh doanh các dịch vụ khác, chi phí quản lý hành chính.

- Căn cứ vào nội dung kinh tế của chi phí bao gồm chi phí lao động sống, chi phí lao động vật hóa, chi phí trả công phục vụ, chi phí quản lý hành chính.

- Căn cứ vào sự phụ thuộc của chi phí vào hoạt động kinh doanh bao gồm chi phí cố định và chi phí biến đổi.

- Căn cứ vào yêu cầu hạch toán kinh doanh bao gồm chi phí vận chuyển, chi phí khấu hao tài sản cố định phục vụ trực tiếp sản xuất kinh doanh, chi phí hao hụt nguyên vật liệu, chi phí quản lý hành chính,...

Mỗi cách phân loại chi phí nêu trên đều có ý nghĩa riêng nhưng chúng có mối quan hệ mật thiết và bổ sung cho nhau. Qua phân loại chi phí, doanh nghiệp du lịch có thể xác định các cơ cấu chi phí khác nhau, hiểu được cặn kẽ nội dung, tính chất, vị trí của từng loại chi phí trong quá trình sản xuất sản phẩm và cung cấp dịch vụ cho khách hàng. Vì vậy, các doanh nghiệp cần phải đứng trên nhiều góc độ khác nhau để xem xét, nghiên cứu các cách phân loại này nhằm nâng cao hiệu quả kinh doanh đồng thời có các biện pháp tiết kiệm chi phí cho doanh nghiệp.

7.1.1.2. Cơ cấu chi phí kinh doanh du lịch

Trong kinh doanh du lịch, các chi phí thường được chia ra làm 2 loại: Chi phí cố định và chi phí biến đổi.

Đầu tiên, hãy xem xét số liệu về cơ cấu các loại chi phí điển hình liên quan tới lĩnh vực khách sạn và phục vụ ăn uống (xem Bảng 7.1 và 7.2). Tầm quan trọng của các loại chi phí cụ thể sẽ thay đổi dựa trên góc nhìn kinh doanh của các doanh nghiệp du lịch và dựa trên quy mô của doanh nghiệp cung ứng các dịch vụ/sản phẩm. Tuy nhiên, rõ ràng rằng trong hầu hết các trường hợp, một tỷ lệ lớn chi phí có thể dưới dạng các chi phí cố định và bán cố định, là các khoản chi phí mà các doanh nghiệp phải chi trả, không phụ thuộc vào mức doanh thu sản phẩm lớn hay nhỏ.

Bảng 7.1. Cơ cấu chi phí của một nhà hàng

Nhà hàng thức ăn nhanh | Nhà hàng phục vụ tại bàn truyền thống | |

Chi phí tính theo % của doanh thu bán hàng | ||

Chi phí bán hàng | 42,8 | 34,3 |

Chi phí vận hành | ||

- Lương và các chi phí liên quan | 19 | 38,5 |

- Quảng cáo và khuyến mại | 3 | 9,5 |

- Khác | 9 | 11 |

Chi phí mặt bằng | ||

- Thuê mặt bằng | 8 | 4,5 |

- Khấu hao tài sản | 2,2 | 3,8 |

- Bảo hiểm | 0,6 | 0,3 |

Có thể bạn quan tâm!

-

Một Số Hình Thức Trả Lương Cho Người Lao Động Trong Doanh Nghiệp Du Lịch Việt Nam Hiện Nay

Một Số Hình Thức Trả Lương Cho Người Lao Động Trong Doanh Nghiệp Du Lịch Việt Nam Hiện Nay -

Đặc Điểm Và Tầm Quan Trọng Của Vốn Kinh Doanh Du Lịch

Đặc Điểm Và Tầm Quan Trọng Của Vốn Kinh Doanh Du Lịch -

Cơ Cấu Và Nguồn Vốn Kinh Doanh Du Lịch

Cơ Cấu Và Nguồn Vốn Kinh Doanh Du Lịch -

Sản Lượng Đầu Ra Và Chi Phí Ngắn Hạn (Mối Quan Hệ Tỷ Lệ Của Chi Phí/đầu Ra)

Sản Lượng Đầu Ra Và Chi Phí Ngắn Hạn (Mối Quan Hệ Tỷ Lệ Của Chi Phí/đầu Ra) -

Mối Quan Hệ Của Đường Chi Phí Trung Bình Ngắn Hạn Trong Giai Đoạn Dài Hạn

Mối Quan Hệ Của Đường Chi Phí Trung Bình Ngắn Hạn Trong Giai Đoạn Dài Hạn -

Đặc Điểm Và Tầm Quan Trọng Của Lợi Nhuận Kinh Doanh

Đặc Điểm Và Tầm Quan Trọng Của Lợi Nhuận Kinh Doanh

Xem toàn bộ 171 trang tài liệu này.

Nguồn: Horwath and Horwath International, Worldwide Lodging Industry 1983

Bảng 7.2. Các chi phí của một khách sạn quốc tế

Chi phí tính theo % của doanh thu bán hàng | |

Chi phí đồ ăn và thức uống | 11,5 |

Chi phí vận hành | |

- Lương và các chi phí liên quan | 33,3 |

- Chi phí các phòng ban | 13,1 |

- Marketing | 3,0 |

- Quản lý và chung | 6,3 |

- Tài sản, vận hành và bảo trì | 3,4 |

- Điện | 4,7 |

Chi phí mặt bằng | |

- Thuế tài sản và bảo hiểm | 2,4 |

- Thuê mặt bằng | 6,3 |

- Lãi suất | 3,5 |

- Khấu hao tài sản và khoản nợ phải trả dần | 3,8 |

Nguồn: Horwath and Horwath International, Worldwide Lodging Industry 1983

Chi phí cố định được hiểu là những khoản chi phí không đổi hoặc hầu như không đổi cho dù quy mô đầu ra của doanh nghiệp có thay đổi hay không, ví dụ cho loại chi phí này là chi phí thuê mặt bằng, bảo hiểm, khấu hao cũng như là các chi phí năng lượng, bảo dưỡng, marketing và quản lý. Chi phí biến đổi được hiểu là những loại chi phí thay đổi khi quy mô đầu ra của doanh nghiệp thay đổi, ví dụ như chi phí về thực phẩm và đồ uống. Một vài loại chi phí như chi phí lao động được xem như là chi phí bán cố định bởi vì chúng không thể thay đổi dễ dàng khi quy mô đầu ra thay đổi nhưng cuối cùng chúng vẫn có thể điều chỉnh được.

Trong kinh doanh khách sạn, việc xác định chi phí phải căn cứ vào loại dịch vụ, hàng hóa và đơn vị tính của giá. Mặt khác, nhà quản lý phải xác định được tổng chi phí kinh doanh của khách sạn mình và chi phí cho từng loại dịch vụ. Việc xác định chi phí cần làm rõ và xếp chúng thành 2 nhóm chi phí cố định và chi phí biến đổi (thể hiện qua Bảng 7.3 và 7.4).

Bảng 7.3. Cơ cấu chi phí lưu trú trung bình thế giới (%)

Chi phí cố định (FC) | Chi phí biến đổi (VC) | Tổng số | |

Lao động (trực tiếp và gián tiếp) | 20 | 20 | 40 |

Thuê tài chính, khấu hao và chi phí đồ đạc/tài sản cố định | 30 | - | 30 |

Năng lượng và bảo dưỡng | 5 | 10 | 15 |

Giặt là, khăn trải giường và các đồ cung cấp | - | 10 | 10 |

Chi phí khác | 5 | - | 5 |

60 | 40 | 100 |

Nguồn: Horwath International “Worldwide Lodging Industry”, 1993

Bảng 7.4. Một số chi phí cố định và chi phí biến đổi trong khách sạn

Chi phí biến đổi tính cho phòng | |

1. Chi phí cố định - Thuế đất - Thuế vốn - Thuế môn bài - Khấu hao cơ bản - Khấu hao sửa chữa lớn - Bảo hiểm (tài sản) (nếu có) - Thuê mặt bằng (nếu có) - Khác (nếu có) | 1. Biến phí trực tiếp - Nguyên vật liệu đặt phòng - Thực phẩm ăn sáng (nếu có) - Hoa hồng - Vệ sinh - Trái cây đặt phòng - Văn phòng phẩm - Sửa chữa nhỏ, bảo trì - Hàng hóa đặt phòng - Chi phí khác (nếu có) |

2. Một phần chi phí chung và chi phí trực tiếp - Phân bổ công cụ dụng cụ - Tiền lương - Phí dịch vụ - Chi phí đào tạo - Chi phí quảng cáo - Dự phòng nợ khó đòi - Trả lãi vay ngân hàng - Dự phòng nghỉ việc - Chi phí khác (nếu có) | 2. Một phần chi phí chung - Điện - Nước - Điện thoại, fax - Internet |

Nguồn: Horwath International “Worldwide Lodging Industry”, 1993

7.1.2. Tỷ suất chi phí kinh doanh

Chi phí là một trong những căn cứ để doanh nghiệp xác định lợi nhuận. Các doanh nghiệp du lịch luôn đặt mục tiêu tiết kiệm chi phí lên hàng đầu. Tùy theo từng giai đoạn cũng như từng điều kiện kinh doanh, mức chi phí của doanh nghiệp có thể tăng giảm khác nhau. Vì vậy, doanh nghiệp cũng cần có quan điểm rõ ràng khi tìm các biện pháp tiết kiệm chi

phí. Với cách tiếp cận mở, tiết kiệm chi phí được hiểu là giảm tỷ suất chi phí trong kỳ kinh doanh. Vậy tỷ suất chi phí là gì?

Tỷ suất chi phí là tỷ số (hoặc tỷ lệ phần trăm) so sánh giữa tổng chi phí kinh doanh và tổng doanh thu của doanh nghiệp đạt được trong một thời kỳ nhất định.

Công thức xác định:

![]()

Trong đó:

F’: Tỷ suất chi phí;

F: Tổng mức chi phí kinh doanh trong một thời kỳ nhất định; D: Tổng mức doanh thu đạt được trong thời kỳ đó.

Chỉ tiêu tỷ suất chi phí là một chỉ tiêu chất lượng, theo đó, doanh nghiệp càng giảm mức chi phí so với doanh thu đạt được thì hoạt động kinh doanh càng có chất lượng. Chỉ tiêu này phản ánh hiệu quả kinh doanh của doanh nghiệp và có thể sử dụng để so sánh hiệu quả giữa các doanh nghiệp hay giữa các thời kỳ của một doanh nghiệp. Ngoài ra, chỉ tiêu này còn là cơ sở đề xuất biện pháp tiết kiệm chi phí và giúp doanh nghiệp xác định mức tiết kiệm hay vượt chi về chi phí.

7.1.3. Chi phí ngắn hạn và chi phí dài hạn

Khi nghiên cứu sự đóng góp của kinh tế học chi phí, cần xem xét mối quan hệ giữa chi phí và sản lượng đầu ra. Vì vậy, cần tách chi phí thành hai vấn đề:

(1) Mối quan hệ mà trong các giai đoạn thì một hoặc một vài các yếu tố đầu vào sản xuất là cố định. Tình huống này có thể hiểu là “giai đoạn ngắn hạn”. Tăng sản lượng trong ngắn hạn sẽ đòi hỏi việc tăng các yếu tố đầu vào của sản xuất bên cạnh các yếu tố đầu vào cố định khác.

(2) Mối quan hệ trong các giai đoạn mà không yếu tố đầu vào sản xuất nào được cố định. Đây là tình huống “dài hạn”. Sự gia tăng sản lượng đầu ra trong dài hạn có thể bắt nguồn từ sự gia tăng tất cả các yếu tố đầu vào.

Hai khái niệm này không cố định khi chúng ta xét trên khía cạnh ngày hoặc năm (không thể xác định một cách dễ dàng rằng bao nhiêu ngày/bao nhiêu năm là đủ ngắn/dài hạn) nhưng sẽ thay đổi trong một thời kỳ dựa trên quá trình sinh lợi được cân nhắc. Ở bất cứ một thời kỳ nào, có thể một đầu vào được cố định “ngắn hạn” và có thể yếu tố đầu vào được biến đổi “dài hạn”. Trong một vài ngành sản xuất và dịch vụ, trường hợp ngắn hạn có thể kéo dài nhiều năm, chắc chắn mất một vài năm cho một chủ khách sạn hoặc chủ cửa hàng ăn uống bán cơ sở kinh doanh hiện tại của ông ta và nhanh chóng kết thúc quá trình thi công xây dựng một khách sạn mới hoặc khu phức hợp ăn uống từ con số không. Cho tới khi tất cả điều này được thực hiện, nhà kinh doanh sẽ làm việc với một vài yếu tố sản xuất cố định (ví dụ như tòa nhà có trụ sở kinh doanh hay các trang thiết bị trong đó) và do đó, hoạt động này là ngắn hạn. Đầu ra bị ràng buộc bởi khả năng sinh lời của các nguồn lực có sẵn.

Mối quan hệ giữa đầu ra và chi phí tuân thủ dựa trên trường hợp xem xét là dài hạn hay ngắn hạn. Ngoài ra, mối quan hệ này cũng khác biệt dựa trên loại chi phí cố định và biến đổi được xem xét. Lưu ý rằng, mô hình kinh tế thông thường của một doanh nghiệp giả định rằng doanh nghiệp đó có cơ cấu chi phí hợp lý, cả hiện tại và tương lai. Điều này cũng hiểu là doanh nghiệp đó sẽ biết kết quả của sản lượng đầu ra mà doanh nghiệp sản xuất và khi nào doanh nghiệp ra quyết định dài hạn, doanh nghiệp đó cũng hiểu tường tận các lựa chọn có sẵn mà họ có thể lựa chọn.

7.1.3.1. Các chi phí ngắn hạn

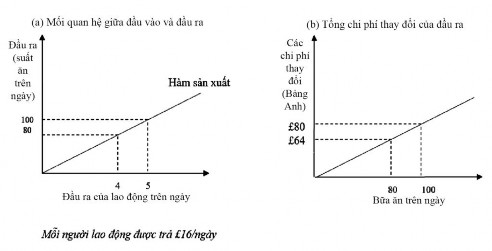

a. Các chi phí biến đổi

Các mô hình kế toán của mối quan hệ chi phí và đầu ra thường mô tả các chi phí biến đổi tác động thay đổi đầu ra: Khi đầu ra tăng 10% thì

các chi phí biến đổi cũng thay đổi theo (xem Hình 7.1.(b)). Với giả thiết các nguồn lực được đưa vào quá trình sản xuất thì kết quả đầu ra thay đổi tương ứng với các yếu tố đầu vào (xem Hình 7.1. (a)). Nếu vậy, chi phí đầu vào của một sản phẩm cố định, thì chi phí biến đổi của quá trình sản xuất cũng sẽ tăng theo tỷ lệ thuận.

Hình 7.1. Mối quan hệ chi phí/đầu ra (tỷ lệ)

Trong Hình 7.1, đầu vào lao động tăng 25%, dẫn tới đầu ra tăng 25%. Nếu mỗi đơn vị lao động nhận được 16 bảng/ngày thì có thể xác định được tổng chi phí các suất ăn (có thể không bao gồm tất cả các chi phí biến đổi) tăng từ 64 bảng lên 80 bảng, hay tăng 25% (xem Bảng 7.5, cột 2 và 3).

Sản lượng trung bình (đầu ra) trên 1 đơn vị lao động có thể được xác định bằng cách chia tổng sản lượng cho tổng số lao động (xem Bảng 7.5, cột 4).

Sản lượng cận biên, ví dụ là số lượng sản phẩm đầu ra được tạo ra thêm trên 1 lao động được gia tăng là 20 suất ăn (xem Bảng 7.5, cột 5). Điều này được xác định bằng sản lượng gia tăng trên 1 lao động biên (cột 1 và cột 2).