Sản lượng trung bình và sản lượng cận biên có thể chuyển dịch tương ứng theo khái niệm chi phí biến đổi trung bình và cận biên (cột 6 và 7). Chi phí biến đổi trung bình (AVC) là tổng chi phí biến đổi chia cho tổng số suất ăn. Chi phí cận biên là chi phí gia tăng của mỗi một suất ăn được sản xuất thêm, được xác định bằng cách lấy tổng chi phí biến đổi (cột 3) chia cho số suất ăn gia tăng (cột 2) (có thể quan sát ở cột 2 rằng các suất ăn không tăng 1 đơn vị ở một lần, vì vậy cần có những điều chỉnh yếu tố này một cách tương ứng).

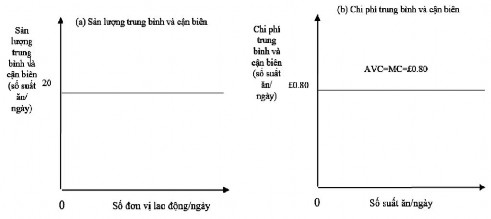

Số liệu ở cột 4 và 7 của Bảng 7.5 có thể được biểu diễn dưới dạng đồ thị như trong Hình 7.2 (a) và (b). Do đó, xuất phát từ mô hình kế toán, sản phẩm cận biên và sản lượng trung bình không đổi ở bất cứ sản lượng sản xuất nào trong ngắn hạn.

Bảng 7.5. Sản lượng đầu ra và chi phí ngắn hạn (Mối quan hệ tỷ lệ của chi phí/đầu ra)

2 | 3 | 4 | 5 | 6 | 7 | |

Lao động | Suất ăn trên ngày | Tổng chi phí biến đổi | Sản lượng trung bình | Sản lượng cận biên | Chi phí biến đổi trung bình | Chi phí cận biên |

1 | 20 | £16 | 20 suất ăn | 20 suất ăn | 80p | 80p |

2 | 40 | £32 | 20 suất ăn | 20 suất ăn | 80p | 80p |

3 | 60 | £48 | 20 suất ăn | 20 suất ăn | 80p | 80p |

4 | 80 | £64 | 20 suất ăn | 20 suất ăn | 80p | 80p |

5 | 100 | £80 | 20 suất ăn | 20 suất ăn | 80p | 80p |

6 | 120 | £96 | 20 suất ăn | 20 suất ăn | 80p | 80p |

7 | 140 | £112 | 20 suất ăn | 20 suất ăn | 80p | 80p |

8 | 160 | £128 | 20 suất ăn | 80p |

Có thể bạn quan tâm!

-

Đặc Điểm Và Tầm Quan Trọng Của Vốn Kinh Doanh Du Lịch

Đặc Điểm Và Tầm Quan Trọng Của Vốn Kinh Doanh Du Lịch -

Cơ Cấu Và Nguồn Vốn Kinh Doanh Du Lịch

Cơ Cấu Và Nguồn Vốn Kinh Doanh Du Lịch -

Một Số Chi Phí Cố Định Và Chi Phí Biến Đổi Trong Khách Sạn

Một Số Chi Phí Cố Định Và Chi Phí Biến Đổi Trong Khách Sạn -

Mối Quan Hệ Của Đường Chi Phí Trung Bình Ngắn Hạn Trong Giai Đoạn Dài Hạn

Mối Quan Hệ Của Đường Chi Phí Trung Bình Ngắn Hạn Trong Giai Đoạn Dài Hạn -

Đặc Điểm Và Tầm Quan Trọng Của Lợi Nhuận Kinh Doanh

Đặc Điểm Và Tầm Quan Trọng Của Lợi Nhuận Kinh Doanh -

Các Nhân Tố Ảnh Hưởng Đến Lợi Nhuận Kinh Doanh

Các Nhân Tố Ảnh Hưởng Đến Lợi Nhuận Kinh Doanh

Xem toàn bộ 171 trang tài liệu này.

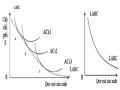

Mô hình kinh tế học về chi phí dựa trên giả định rằng sản lượng đầu ra không cần thiết phải tăng tỷ lệ thuận với các yếu tố đầu vào của

sản xuất, làm cho sản lượng đầu ra, chi phí trung bình và chi phí cận biên sẽ không thay đổi.

Hình 7.2. Sản lượng và chi phí trung bình và cận biên

Giả định này được hình thành và có thể hiểu là “Quy luật năng suất cận biên giảm dần” hoặc “quy luật biến đổi tỷ lệ thuận”. Nguồn gốc của nó từ mô hình trong sản xuất nông nghiệp, ở đó các nhân tố biến đổi như lao động, có liên quan tới nhân tố cố định là đất đai. Tuy nhiên, điều này có thể là không đúng và ít có tính thực tiễn khi xem xét các hoạt động kinh tế khác.

Quy luật này cho thấy “Nếu gia tăng một số đơn vị của một đầu vào trong một khoảng thời gian nhất định trong khi những đầu vào khác không đổi, thì sản phẩm cận biên sẽ giảm dần”.

Khi nhân tố lao động tăng, thì tốc độ tăng của các nhân tố sản xuất khác cũng thay đổi. Điều đó cũng như sự kết hợp tối ưu của các nhân tố biến đổi (lao động) và nhân tố cố định (ví dụ như trang thiết bị trong nhà bếp). Nếu thay đổi lượng lao động kết hợp tối ưu thì sản lượng đầu ra sẽ dưới mức mong đợi. Nếu lao động đầu vào tăng nhưng các nhân tố còn lại giữ nguyên không đổi, thì sản lượng đầu ra sẽ biến động tỷ lệ nghịch (Bảng 7.6).

Bảng 7.6. Các sản lượng và chi phí ngắn hạn (năng suất cận biên giảm dần)

2 | 3 | 4 | 5 | 6 | 7 | |

Lao động | Suất ăn trên ngày | Tổng chi phí biến đổi | Sản lượng trung bình | Sản lượng cận biên | Chi phí biến đổi trung bình | Chi phí cận biên |

1 | 12 | £16 | 12 suất ăn | 18 suất ăn | £1,33 | 89p |

2 | 30 | £32 | 15 suất ăn | 21 suất ăn | £1,07 | 76p |

3 | 51 | £48 | 17 suất ăn | 29 suất ăn | 94p | 55p |

4 | 80 | £64 | 20 suất ăn | 45 suất ăn | 80p | 35p |

5 | 125 | £80 | 25 suất ăn | 67 suất ăn | 64p | 23,8p |

6 | 192 | £96 | 32 suất ăn | 53 suất ăn | 50p | 30,2p |

7 | 245 | £112 | 35 suất ăn | 19 suất ăn | 45,7p | 84,2p |

8 | 264 | £128 | 33 suất ăn | 48,5p |

Mỗi người lao động được trả £16/ngày

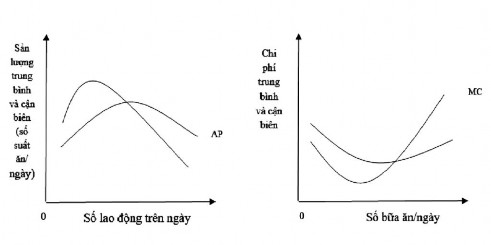

Từ cột 4, cho thấy tất cả sản phẩm trung bình đều tăng, đạt tối đa với 7 lao động đầu vào và sau đó bắt đầu giảm. Sản lượng cận biên (cột

5) cũng tương ứng, nhưng nó đạt tối đa ở mức đầu vào khác (khi lao động được tăng từ 5 tới 6 người). Điểm đạt tối đa ở cả trường hợp sản phẩm trung bình và cận biên được gọi là điểm năng suất cận biên giảm dần (Hình 7.3a)).

Cột 6 và 7 cho thấy, chi phí trung bình và chi phí cận biên được phản ánh bằng đường sản phẩm trung bình và cận biên: Chi phí biến đổi trung bình thấp nhất xảy ra ở mức 7 lao động đầu vào và chi phí cận biên đạt thấp nhất khi mức lao động đầu vào được tăng từ 5 lên 6 người (Hình

7.3 (a) và (b) và so sánh với Hình 7.2 (a) và (b)).

Đường chi phí kinh tế, tương tự như đường cầu. Đường chi phí trả lời cho câu hỏi “Chi phí cho sản xuất là bao nhiêu nếu sản lượng đầu ra đạt được là ở mức x suất ăn?”. Mọi điểm trên đường chi phí tương ứng

theo các khoảng thời gian, điều này khác biệt hoàn toàn việc chúng ta xác định chi phí là bao nhiêu khi sản lượng thay đổi theo thời gian.

Hình 7.3. Năng suất cận biên giảm dần

Tại sao đường chi phí cong hình chữ U được dự đoán sẽ xảy ra? Ở quy mô, chất lượng và số lượng của các nhân tố cố định được đưa ra (ví dụ như thiết bị nhà bếp), sản lượng đầu ra có thể tăng nhanh hơn tốc độ tăng của nhân tố biến đổi (lao động). Sản lượng đầu ra có thể tăng và chi phí biến đổi trên 1 đơn vị sản phẩm (AVC) giảm. Ở mức sản lượng đầu ra thấp, có quá ít lao động được thuê để đảm bảo sử dụng có hiệu quả các nhân tố cố định. Nếu thuê được nhiều lao động hơn thì các nhân tố cố định sẽ được sử dụng hiệu quả hơn và sự kết hợp của các nhân tố cố định và biến đổi có thể sẽ hợp lý hơn.

Cuối cùng, tốc độ tăng của sản lượng đầu ra ngày càng giảm cho dù nhân tố lao động đầu vào tăng lên. Sản lượng đầu ra trên đầu người sẽ có thể giảm và AVC tăng.

Các nhân tố cố định có thể được sử dụng tối đa và có thể số lao động vượt quá các nhân tố cố định. Sự kết hợp của các nhân tố cố định và biến đổi lúc này có thể trở nên không phù hợp.

Để các mối quan hệ mang lại hiệu quả như vậy cần có sự kết hợp hợp lý giữa nguồn lực lao động và các trang thiết bị, và bất cứ một sự

điều chỉnh kết hợp sai lệch nào đều dẫn tới một sản lượng đầu ra dưới mức sản lượng tối ưu. Nhưng phải mất bao lâu để mối quan hệ này biểu hiện dưới dạng đường cong chi phí hình chữ U?

Trước khi trả lời câu hỏi này, cần thiết phải hiểu rõ hạn chế của những giả định:

- Hiệu quả của mọi nhân tố và kỹ thuật sản xuất là không đổi, do đó, những lao động với khả năng ngang nhau được kết hợp với trang thiết bị bếp cũng không đổi. Nếu thêm 1 lao động có khả năng tốt hơn hoặc nếu các trang thiết bị nhà bếp bị thay thế hoặc thay đổi để có hiệu quả cao hơn, thì quy luật năng suất cận biên giảm dần sẽ không xảy ra.

- Các nhân tố hoạt động theo các tỷ lệ thay đổi. Nếu các nhân tố biến đổi với cùng tỷ lệ hoặc nếu mọi nhân tố biến đổi, không nhất thiết cùng tỷ lệ, thì có thể kết hợp các nhân tố biến đổi với một nhân tố cố định. Thực tế các nhân tố cố định có thể chia tách.

- Giá của các yếu tố đầu vào là không đổi. Tuy nhiên, có thể thuê thêm lao động với mức lương cao hơn.

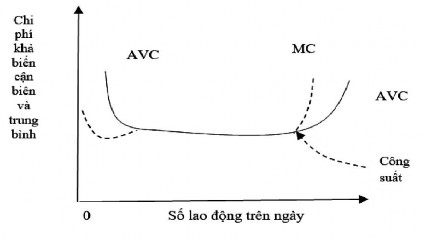

Trong thực tế, đường AVC ngắn hạn có thể có hình dạng như Hình

7.4. cùng với đường AVC gần như không đổi và bằng MC tại công suất khi nó tăng mạnh.

Hình 7.4. Đường cong chi phí biến đổi thực tế

Hình dạng của đường này ở các mức độ sản lượng thường được cân nhắc trong mô hình kế toán. Thông thường, trong thực tế nhân tố cố định có thể phân chia được và các tỷ lệ của vốn và lao động có thể được giữ ở mức không đổi nhưng hợp lý.

Cân nhắc các khía cạnh của các khách sạn và dịch vụ ăn uống. Trong lĩnh vực lưu trú, chi phí thực tế phát sinh như thế nào? Bộ phận lớn nhất của chi phí các dịch vụ buồng phòng của một khách sạn là chi phí lương trả cho người lao động (19% của doanh thu buồng).

Nếu một khách sạn tuyển nhiều nhân viên dọn phòng hơn so với trung bình thì năng suất cận biên giảm dần có thể xảy ra. Ví dụ, nếu số nhân viên dọn phòng theo định mức là 1 nhân viên/10 phòng, vậy 70 phòng cần 7 nhân viên. Tuyển thêm nhân viên dọn phòng là không cần thiết và sẽ làm giảm số phòng cần dọn trung bình trên 1 người. Tăng gấp đôi số lượng người dọn phòng mà không tăng gấp đôi tương xứng số lượng phòng sẽ có thể gây ra năng suất cận biên giảm dần.

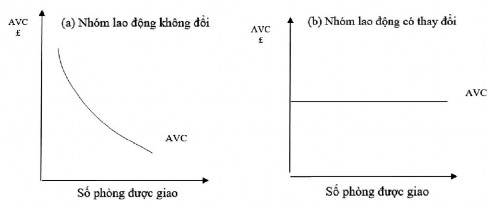

Trên thực tế, có thể xảy ra việc một nhóm lao động sẽ sẵn sàng làm công việc ở số lượng phòng bất kỳ mà họ được giao. Nếu số lượng phòng là thấp hơn 10 phòng/nhân viên, thì sau đó sản lượng trung bình sẽ thấp hơn (và chi phí biến đổi trung bình sẽ cao lên), so với trong trường hợp số phòng được giao là 10 phòng/nhân viên. Ngược lại, nếu số phòng lớn hơn 10, chi phí biến đổi trung bình sẽ có thể giảm, AVC sẽ giống như trong Hình 7.5 (a).

Hình 7.5. Đường AVC có thể xảy ra với số lượng phòng khác nhau

Nếu số nhân viên dọn phòng được tuyển theo thời vụ hay bán thời gian thì yếu tố đầu vào này sẽ thay đổi, quan hệ trực tiếp với số lượng phòng được giao và chi phí biến đổi trung bình sẽ cố định (Hình 7.5 (a)).

Điều tương tự cũng sẽ xảy ra với các dịch vụ ăn uống.

Trong kinh doanh ăn uống, lợi nhuận giảm dần có thể xảy ra khi cố định nhân tố trang thiết bị bếp cùng chuỗi dây chuyền bếp. Sẽ có những kết hợp hợp lý giữa nhân tố lao động và nhân tố trang thiết bị để đạt được một mức doanh thu các suất ăn kỳ vọng, và nếu thuê thêm nhân viên thì năng suất cận biên giảm dần sẽ xảy ra.

Nhưng ở hầu hết các bếp, thiết bị có thể bố trí linh hoạt (một chuông có thể báo cho nhiều nồi nấu) và luôn luôn có sẵn một chuỗi các thiết bị đủ chủng loại kích cỡ (chảo nhỏ hoặc nồi hấp lớn ở bất cứ căn bếp nào). Do vậy, tỷ lệ mà các nhân tố được kết hợp không cần thay đổi nhiều, chi phí biến đổi có thể thay đổi tỷ lệ với sản lượng đầu ra. Không phải tất cả các thiết bị bếp đều cần được vận hành liên tục nên AVC không đổi là có thể xảy ra.

b. Các chi phí cố định

Nghiên cứu kỹ hơn các chi phí biến đổi cho thấy sự khác biệt giữa mô hình kế toán và kinh tế học. Tuy nhiên, về chi phí cố định thì 2 mô hình không có sự khác biệt.

Các chi phí cố định hầu như không đổi ở bất kỳ một mức sản lượng đầu ra nào. Sản lượng đầu ra lớn hơn thì chi phí cố định trên 1 đơn vị sản lượng giảm đi (hoặc chi phí cố định trung bình giảm - AFC). Chi phí cố định sẽ được dàn trải và chia đều cho mức sản lượng lớn hơn nên đường AFC sẽ đi xuống dần và liên tục như Hình 7.6.

Các chi phí

£

O Sản lượng/ngày

Hình 7.6. Chi phí cố định trung bình

Sự kết hợp của AVC và AFC trong mô hình kinh tế học sẽ tạo ra các đường như trong Hình 7.7, lúc này ATC là tổng chi phí trung bình.

Những đường đó đến nay được dùng phổ biến trong phân tích kinh tế học dù có các minh chứng dẫn tới sự mâu thuẫn liên quan tới AVC (và MC). Hình dạng của đường cung theo giá trong mô hình kinh tế học được quyết định bởi đường chi phí cận biên dạng U.

MC

AVC

AFC

Các chi phí

£

Sản lượng/ngày

Hình 7.7. ATC, AFC và AVC (Mô hình kinh tế học)

7.1.3.2. Các chi phí dài hạn

Nếu thay vì cố định tình huống là chỉ một vài yếu tố đầu vào thay đổi và những yếu tố khác cố định, thì hãy xem xét mọi yếu tố đầu vào đều có thể thay đổi được và do đó một công ty sẽ được phân tích trong