Tuy nhiên, mô hình này chưa áp dụng được cho các nước đang chuyển đổi như Việt Nam vì việc tính các chỉ số RRTD theo ba cấu phần này tương đối phức tạp, cần có hệ thống xây dựng dữ liệu đầu vào lớn và chính xác. Hầu hết các NHTM Việt Nam mới trong giai đoạn xây dựng thử nghiệm hệ số PD, chưa có đủ độ dài chuỗi thời gian quan sát cần thiết. Các nghiên cứu Kiểm tra sức chịu đựng tại Việt Nam mới chỉ sử dụng các công cụ DPDR, CreditVaR để dự phóng tác động của các yếu tố kinh tế vĩ mô lên NPL trên cơ sở dữ liệu bảng của nhiều ngân hàng trong hệ thống (Nguyễn Trâm, 2014). Trong giai đoạn chưa có PD chính xác, các NHTM Việt Nam có thể dự phóng sự thay đổi của NPL trước tác động của kịch bản căng thẳng, sau đó ước tính sự thay đổi của PD, LGD, và sau cùng là CAR của ngân hàng. Điển hình là Buncic và Melecky (2012). Tuy nhiên, nhược điểm của phương pháp này là công thức chuyển từ NPL sang PD, LGD, EAD mang tính ước lượng, nên về lâu dài, các ngân hàng vẫn cần xây dựng hệ thống dữ liệu chuẩn để chuyển sang dùng các mô hình dự phóng trực tiếp PD, LGD và EAD.

2.3.4. Mô hình đánh giá RRTD (Credit risk Satellite Modeling)

Theo khuôn khổ thông lệ Basel 2 và 3, khả năng đảm bảo an toàn vốn của một ngân hàng tại mọi thời điểm được xác định bằng mức vốn tự có cộng lợi nhuận, giảm trừ cho giá trị cổ tức được chia cho các cổ đông (nếu có), tất cả chia cho giá trị tài sản có rủi ro (Risk-Weighted Assets, RWA). Cụ thể:

Tỷ lệ an toàn vốn (T+1) = [Vốn tự có tại T + Lợi nhuận để lại (T+1)]/ RWA(T+1)

Trong công thức trên, ngoài vốn và lợi nhuận để tại, tài sản chịu rủi ro là một yếu tố quyết định mức độ chính xác của việc ước lượng tỷ lệ án toàn vốn trong kihcj bản căng thẳng. Thông thường, các ngân hàng áp dụng Basel I và Basel II theo phương pháp chuẩn (Standardized Approach) sử dụng các hệ số rủi ro khác nhau do cơ quan nhà nước hoặc tự ngân hàng xác định, cho mỗi loại tài sản, để từ đó, tính toán tổng giá trị tài sản chịu rủi ro RWA. Tuy nhiên, trên thực tế, trong điều kiện cú sốc xảy ra, thì các hệ số rủi ro cũng tăng do tác động của các yếu tố kinh tế vĩ mô, và do đó, theo logic, thì RWA trong kịch bản stress sẽ phải cao hơn trạng thái kinh tế bình thường. Trong bối cảnh các hệ thống ngân hàng còn dựa nhiều vào chỉ số tỷ

lệ nợ xấu (NPL) như Việt Nam, vấn đề được đặt ra là phải xây dựng được phương pháp tính RWA khi đã ước tính được giá trị của NPL trước và sau khi cú sốc diễn bằng các mô hình kinh tế lượng. Trong khuôn khổ đề tài này, tác giả sử dụng kết quả của hai nghiên cứu sau:

Có thể bạn quan tâm!

-

Các Nghiên Cứu Về Kiểm Tra Sức Chịu Đựng Vi Mô Tại Việt Nam

Các Nghiên Cứu Về Kiểm Tra Sức Chịu Đựng Vi Mô Tại Việt Nam -

Xây Dựng Kịch Bản Kiểm Tra Sức Chịu Đựng Vi Mô

Xây Dựng Kịch Bản Kiểm Tra Sức Chịu Đựng Vi Mô -

Phương Pháp Thực Hiện Kiểm Tra Sức Chịu Đựng Theo Cách Lựa Chọn Biến Số Đo Lường Rrtd

Phương Pháp Thực Hiện Kiểm Tra Sức Chịu Đựng Theo Cách Lựa Chọn Biến Số Đo Lường Rrtd -

Xác Định Đúng Mục Tiêu Thực Hiện Kiểm Tra Sức Chịu Đựng

Xác Định Đúng Mục Tiêu Thực Hiện Kiểm Tra Sức Chịu Đựng -

Thực Trạng Hoạt Động Tín Dụng Và Triển Khai Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Tại Vietinbank

Thực Trạng Hoạt Động Tín Dụng Và Triển Khai Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Tại Vietinbank -

Nợ Xấu Và Điều Hành Chính Sách Tín Dụng Của Nhnn

Nợ Xấu Và Điều Hành Chính Sách Tín Dụng Của Nhnn

Xem toàn bộ 185 trang tài liệu này.

2.3.4.1. Nghiên cứu của Schmeider và cộng sự (2013) để xác định RWA dựa trên PD

Nghiên cứu của Schmeider và cộng sự (2013) đã tính toán tác động của thay đổi PD đối với mức độ thay đổi của RWA bằng cách giả định LGD và các hệ số R, b trong công thức RWA theo công thứ IRB dùng cho khách hàng doanh nghiệp của Ủy ban Basel (BCBS 2006, para. 272) là không đổi. Ta có:

RWA = [LGD × N[(1 – R)^-0.5 × G(PD) + (R / (1 – R))^0.5 × G(0.999)] – PD x LGD] x (1 – 1.5 x b)^-1 × (1 + (M – 2.5) × b)

Trong đó:

- N(.) là phân phối chuẩn

- G(.) là hàm ngược của phân phối chuẩn

- R là tỷ lệ tương quan giữa các loại tài sản

- PD là xác suất một khách hàng không trả được nợ

- LGD là tỷ lệ thu hồi vốn khi sự kiện không trả được nợ xảy ra

- M là kỳ hạn thực tế còn lại của tài sản

- b là hệ số điều chỉnh cho kỳ hạn

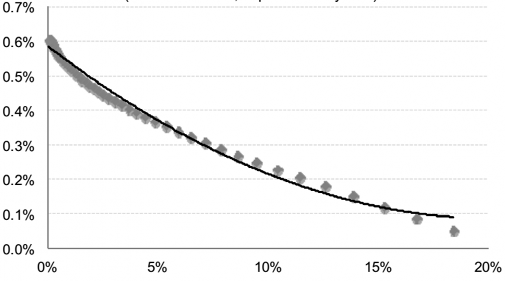

Kết quả mô phỏng ∆RWA theo ∆PD (Hình 2.2) cho thấy, khi PD trong trạng thái bình thường ở mức thấp, thì khi cú sốc xảy ra, RWA sẽ tăng lớn hơn, hay tốc độ tăng RWA sẽ giảm tỷ lệ thuận với mức độ PD tại thời điểm trước cú sốc. Cụ thể hơn, đối với các giá trị PD thấp vào thời điểm trước khủng hoảng, thì độ co giãn của RWA theo PD là 0.6, thay khi PD tăng 1% thì RWA tăng 0.6%. Nếu PD tăng lên 5%, thì độ co giãn của RWA theo PD sẽ giảm xuống 0.35, và nếu PD là 10% thì bằng 0.2. Để mô tả quan hệ phi tuyến tính này, các tác giả đã sử dụng hàm đa thức (polynomial fit function) như sau (Schmeider và cộng sự, 2013, tr. 14):

∆RWA = 0.006 – 0.050 * ∆PD +0.120 * ∆PD * ∆PD

Hình 2.2: Kết quả mô phỏng ∆RWA theo ∆PD

Nguồn: Tổng hợp từ Schmeider và cộng sự (2013)

2.3.4.2. Nghiên cứu của Buncic và Melecky (2013) để xác định PD dựa trên NPL

Trong nghiên cứu «Macroprudential Stress Testing of Credit Risk : A Practical Approach for Policy Makers » năm 2013, hai tác giả Buncic và Melecky đã đưa ra phương pháp luận thực hiện Kiểm tra sức chịu đựng RRTD cho các ngân hàng trong giai đoạn chuyển đổi từ nền kinh tế xã hội chủ nghĩa sang kinh tế thị trường tại Đông Âu. Các nước này gặp phải vấn đề tương tự như hệ thống ngân hàng Việt Nam hiện nay là chỉ có số liệu tỷ lệ nợ xấu NPL, mà không có số liệu về xác suất vỡ nợ PD. Đứng trên quan điểm của cơ quan quản lý nhà nước để thực hiện Kiểm tra sức chịu đựng , phương pháp của Buncic và Melecky yêu cầu chuỗi dữ liệu lịch sử tỷ lệ nợ xấu của từng loại tài sản cho vay. Do điều này vượt quá khả năng thu thập dữ liệu của nghiên cứu sinh, đề tài này không áp dụng được toàn bộ phương pháp này. Tuy nhiên, đề tài kế thừa cách tính PD trong kịch bản căng thẳng dựa trên số liệu NPL như sau (Buncic và Melecky, 2013, tr. 32):

PD(T+1) = gamma * ∆NPL + PD (T)

Trong đó :

- gamma = ∆PD / ∆NPL

- PD(T) là xác suất vỡ nợ trước thời điểm xảy ra cú sốc

- PD(T+1) là xác suất vỡ nợ sau thòi điểm xảy ra cú sốc

- ∆NPL là thay đổi của tỷ lệ nợ xấu trước và sau xảy ra cú sốc.

Theo Buncic và Melecky, quy định thế nào là nợ quá hạn càng sát với khả năng không trả được nợ của khách hàng trên thực tế, hệ số gamma càng gần bằng 1. Nếu khái niệm NPL trùng với các khoản vay phân loại nhóm D và E theo xếp hạng tín dụng, không kể nó đã quá hạn hay chưa, thì gamma bằng 1. Nếu NPL là các khoản nợ có thời gian quá hạn trên 60 ngày, theo Buncic và Melecky, gamma sẽ bằng 0.6. Nếu NPL là các khoản nợ quá hạn trên 90 ngày như đang áp dụng tại Việt Nam, đồng nghĩa với việc khách hàng gần như chắc chắn không có khả năng trả nợ, thì gamma có thể áp dụng ở mức 0.9.

2.4. Ứng dụng Kiểm tra sức chịu đựng vi mô đối với RRTD trong quản trị ngân hàng

Uỷ ban Basel về giám sát ngân hàng (BCBS) được thành lập vào năm 1974 bởi một nhóm các Ngân hàng Trung ương và cơ quan giám sát của 10 nước phát triển (G10) tại thành phố Basel. Mặc dù BCBS không có bất kỳ một cơ quan giám sát nào và những kết luận của Uỷ ban này không có tính pháp lý, nhưng những tiêu chuẩn và những hướng dẫn giám sát của tổ chức này đã trở thành những thông lệ quốc tế được công nhận rộng rãi. Mục tiêu quan trọng của BCBS là thu hẹp khoảng cách giám sát quốc tế trên hai nguyên lý cơ bản không ngân hàng nước ngoài nào được thành lập mà thoát khỏi sự giám sát và việc giám sát phải tương xứng giữa các quốc gia khác nhau, dưới các thể chế khác nhau trên phạm vi toàn cầu. Điều này giúp cho các ngân hàng có môi trường cạnh tranh bình đẳng khi mở rộng hoạt động kinh doanh ra khỏi biên giới quốc gia nơi đặt trụ sở chính, cũng như tạo lập bộ tiêu chí so sánh mức độ đảm bảo về vốn, thanh khoản, mức độ rủi ro, khả năng quản trị giữa các ngân hàng được dễ dàng hơn.

Hiệp ước vốn Basel II ra đời vào năm 2006 có ba Trụ cột. Trụ cột thứ nhất đề cập đến các khái niệm và công thức đo lường mức vốn tối thiểu mà ngân hàng cần nắm giữ để có thể hấp thụ tổn thất của ba loại rủi ro chính (RRTD, rủi ro thị trường và rủi ro hoạt động). Trụ cột thứ ba quy định những tiêu chuẩn về công khai thông tin đối với cổ đông và công chúng. Riêng nội dung của Trụ cột thứ hai về giám sát ngân hàng yêu cầu các ngân hàng tuân thủ Basel II phải triển khai có hiệu quả Quy trình tự đánh giá mức độ an toàn vốn (Internal Capital Adequacy Assessment Process, ICAAP) để nâng cao năng lực điều hành và quản trị rủi ro nói chung, quản trị RRTD nói riêng. Trong đó, cùng với mô hình xác định vốn kinh tế, Kiểm tra sức chịu đựng là một công cụ đo đường rủi ro, triển khai trong quy trình QTRR theo một chiến lược và khẩu vị rủi ro định trước của ngân hàng [Hình 2.3]. Điều này được thể hiện bởi một trong bốn nguyên tắc cơ bản về giám sát ngân hàng của Trụ cột 2: các ngân hàng cần có quy trình đánh giá tỷ lệ an toàn vốn tổng thể trong mối liên hệ với rủi ro và có chiến lược duy trì các mức vốn tối thiểu quy định (BCBS, 2004).

Cơ cấu tổ chức, khẩu vị và chiến lược QTRR

Mức độ nhận thức và tham gia của lãnh đạo cấp cao của NH

Xây dựng khẩu vị rủi ro

Thống nhất với phân bổ vốn

Quy trình QTRR

Đánh giá khả năng chịu đựng rủi ro

Hạn mức vốn Xây dựng hạn mức

hoạt động

Quản trị rủi ro thanh khoản

Mô hình định lượng

Mô hình xác định vốn kinh tế

Kiểm định sức chịu đựng rủi ro (Stress Testing)

Hình 2.3: Cấu phần Quy trình tự đánh giá mức độ an toàn vốn (ICAAP)

Nguồn: Ủy ban Basel

Trong ICAAP, Kiểm tra sức chịu đựng được tích hợp với cấu thành quản trị

và quản lý rủi ro. Song song với đo lường mức vốn cần thiết trong kịch bản thông thường, Kiểm tra sức chịu đựng đóng một vai trò nổi bật trong quy trình ICAAP. ICAAP thể hiện mối quan hệ khăng khít giữa ba khái niệm: tài chính kế hoạch – xác định khẩu vị rủi ro – xác định khả năng chịu đựng rủi ro trước các cú sốc. Cụ thể:

Stress

Testing

Tài

chính kế hoach

Khẩu vị rủi ro

Hình 2.4: Mối quan hệ Khẩu vị rủi ro, Tài chính kế hoạch và Kiểm tra sức chịu

đựng

Nguồn: Ủy ban Basel

(i) Kiểm tra sức chịu đựng là cơ sở xác định khẩu vị rủi ro

Mỗi NHTM muốn thành công cần có chiến lược kinh doanh, gắn kết với định hướng quản trị rủi ro phù hợp. Khẩu vị rủi ro tương đối ổn định theo thời gian, được thông qua bởi cấp lãnh đạo cao nhất, và quyết định hành động của ngân hàng trong từng tình huống kinh doanh cụ thể. Tuy nhiên, để xác định được khẩu vị rủi ro đúng, ngân hàng cần thực hiện một loại các kiểm định Kiểm tra sức chịu đựng . Kiểm tra sức chịu đựng giúp ngân hàng để tính toán tác động của các loại rủi ro lên kết quả hoạt động.

Tuyên ngôn về khẩu vị rủi ro được nhiều ngân hàng xây dựng nhằm xác định mức độ rủi ro mà ngân hàng có thể chấp nhận và mục tiêu kinh doanh. Kiểm tra sức chịu đựng có thể giúp các ngân hàng đưa tuyên ngôn này vào công tác quản trị rủi ro hàng ngày. Ví dụ, ngân hàng lập mục tiêu duy trì tỷ lệ an toàn vốn tối thiểu trên 9%. Bằng cách định kỳ thực hiện Kiểm tra sức chịu đựng với những giả định kịch bản xấu

xảy ra, ngân hàng có thể tính được khả năng mức vốn hiện nay có duy trì được trên tỷ lệ đặt ra hay không, hành động cần thực hiện là gì (bổ sung thêm vốn hay giảm rủi ro..).

Ngoài ra, ngân hàng có thể nâng cao hiệu quả sử dụng vốn bằng cách thực hiện Kiểm tra sức chịu đựng trước khi phê duyệt triển khai sản phẩm mới. Hội đồng sản phẩm yêu cầu thực hiện Kiểm tra sức chịu đựng để đánh giá ảnh hưởng đối với ROE, ROA, EL, UL, CAR, vốn kinh tế.. của ngân hàng.

(ii) Khẩu vị rủi ro là tiêu chuẩn đánh giá kết quả Kiểm tra sức chịu đựng

Khi đã được xác định, khẩu vị rủi ro lại là tiêu chuẩn để ngân hàng sử dụng kết quả của Kiểm tra sức chịu đựng và có chỉ đạo kinh doanh phù hợp. Điều này được thể hiện bằng hai cách:

- Thực hiện Kiểm tra sức chịu đựng để kiểm định, nếu kịch bản xấu xảy ra thì các hạn mức, tỷ lệ được quy định tại Khẩu vị rủi ro ngân hàng có bị vi phạm hay không. Nếu có, ngân hàng cần xem xét giảm thiểu quy mô tín dụng có mức độ rủi ro lớn hoặc bổ sung vốn.

- Thực hiện Kiểm tra sức chịu đựng ngược (Reverse Stress Testing hay Threshhold Approach). Theo đó, trên cơ sở khẩu vị rủi ro, ngân hàng xác định mức vốn tối thiểu cần duy trì. Sau đó, người ta tính ngược lại giá trị của các biến số kinh tế đã được lựa chọn dùng làm cú sốc. Ví dụ, để duy trì tỷ lệ vốn trên 9%, tỷ lệ tăng trưởng GDP phải tăng trưởng ít nhất 5.5%. Như vậy, nếu GDP tăng dưới 5.5% thì khả năng ngân hàng sẽ không thực hiện được mục tiêu trong Khẩu vị rủi ro. Tỷ lệ 5.5.% này được so sánh kịch bản xấu có thể xảy ra, ví dụ bằng tốc độ tăng trưởng bình quân dự kiến trong năm tới, và trừ đi 2 lần độ lệch chuẩn. Nếu tốc độ GDP trong kịch bản cú sốc có thể thấp hơn 5.5%, ngân hàng cần xem xét giảm mức độ rủi ro thực tế của danh mục tín dụng hiện nay.

(iii) Kiểm tra sức chịu đựng gắn kết quản trị RRTD với tài chính kế hoạch Công tác tài chính kế hoạch (capital planning) là việc các NHTM xem xét việc

phân bổ nguồn tài chính đầu tư trong nội bộ ngân hàng. Công tác tài chính kế hoạch

sẽ ảnh hưởng đến quyết định thành lập, triển khai / đóng cửa, thu hẹp và dừng triển khai các đơn vị kinh doanh, sản phẩm kinh doanh. Kiểm tra sức chịu đựng và Khẩu vị rủi ro có thể tích hợp vào công tác tài chính kế hoạch theo các bước như sau:

- Xác định Khẩu vị rủi ro, mục tiêu kinh doanh của mình (ví dụ 15% ROE, 1%

EL).

- Xây dựng các phương án kết hợp danh mục tài sản hiện hữu với sản phẩm

mới, hoặc giảm bớt tỷ trọng / loại bỏ sản phẩm cũ.

- Thực hiện Kiểm tra sức chịu đựng đối với từng phương án, tính ROE và EL. Loại bỏ phương án có ROE thấp hơn 15% hoặc EL trên 1% theo Khẩu vị rủi ro.

Để tích hợp thành công Kiểm tra sức chịu đựng vào hệ thống quản trị rủi ro ngân hàng, theo Ủy bán Basel, các ngân hàng cần đảm bảo những điều kiện sau:

2.4.1. Nhận thức về vai trò của Kiểm tra sức chịu đựng

Kiểm tra sức chịu đựng cần có tính thực thi, kết quả cần có ảnh hưởng đối với việc ra quyết định bởi các cấp quản lý, bao gồm cả những quyết định mang tính chiến lược của Hội đồng quản trị và lãnh đạo cấp cao. Việc Hội đồng quản trị và lãnh đạo cấp cao tham gia vào chương trình Kiểm tra sức chịu đựng có ý nghĩa quan trọng đối với hiệu quả của Kiểm tra sức chịu đựng và đảm bảo rằng việc thực hiện là phù hợp đối với quy trình quản trị rủi ro và quản trị vốn của ngân hàng. Hội đồng quản trị và lãnh đạo cấp cao tham gia vào các việc thiết lập mục tiêu, tạo ra các tình huống, thảo luận kết quả, đánh giá các tác động trong mỗi tình huống và đưa ra quyết định cuối cùng. Tại những ngân hàng mà có rủi ro tài chính cao, các nhà quản trị cấp cao rất chú trọng vào việc phát triển và sử dụng Kiểm tra sức chịu đựng , sử dụng các kết quả Kiểm tra sức chịu đựng là các dữ liệu đầu vào trong quá trình hoạch định chiến lược phát triển cho ngân hàng. Việc thực hiện Kiểm tra sức chịu đựng tại hầu hết các ngân hàng không tạo ra các cuộc tranh cãi nội bộ ngân hàng và cũng không làm cho ngân hàng mất nhiều thời gian và chi phí.

Cuộc khủng hoảng tài chính đã làm bộc lộ những yếu kém trong việc thực hiện Kiểm tra sức chịu đựng . Trước cuộc khủng hoảng, các ngân hàng thực hiện