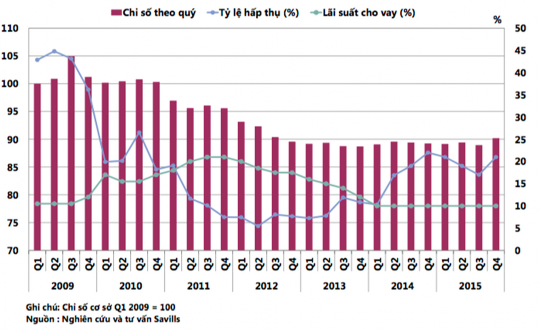

Đồ thị 3.5: Chỉ số bất động sản tại TP Hồ Chí Minh giai đoạn 2009-2015

Nguồn: Công ty tư vấn bất động sản Savills

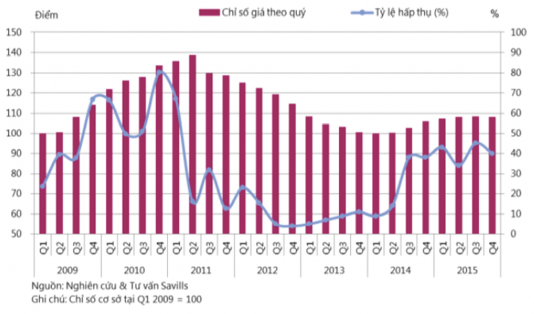

Đồ thị 3.6: Chỉ số bất động sản tại Hà Nội giai đoạn 2009-2015

Nguồn: Công ty tư vấn bất động sản Savills

3.1.2. Nợ xấu và điều hành chính sách tín dụng của NHNN

3.1.2.1. Thực trạng nợ xấu giai đoạn 2009-2015

Sau một thời gian dài tăng trưởng tín dụng nhanh, liên tục cùng với khả năng kiểm soát rủi ro còn nhiều hạn chế và những yếu tố bất lợi của nền kinh tế, nợ xấu của hệ thống ngân hàng bắt đầu lộ diện và tăng nhanh từ cuối năm 2011, đạt đỉnh vào năm 2012, ảnh hưởng nghiêm trọng đến sự an toàn, hiệu quả hoạt động của các ngân hàng, làm cho không ít ngân hàng lâm vào tình trạng khó khăn, thua lỗ, mất an toàn hoạt động (Đồ thị 3.7).

Mặc dù tỷ lệ nợ xấu trên tổng dự nợ đã có xu hướng giảm trong giai đoạn từ năm 2012 cho đến năm 2015, so với tiêu chuẩn phân loại quốc tế (mức cảnh báo nợ xấu cần xem xét là ở ngưỡng trên 3% so với tổng dư nợ), thì tỷ lệ nợ xấu của Việt Nam chỉ thấp hơn mức cảnh báo trong năm 2015. Tỷ lệ nợ xấu trong giai đoạn này lại nằm trong bối cảnh điều kiện tăng trưởng kinh tế thấp, bất ổn tài chính thường trực và thị trường bất động sản đóng băng, nên nợ xấu lại càng ngày xấu lẫn khó xử lý. Nợ xấu Việt Nam tập trung khá lớn ở lĩnh vực bất động sản và phần nhiều nợ xấu đều có tài sản bảo đảm (trong đó bất động sản cũng chiếm phần lớn, tỷ lệ thế chấp bằng bất động sản chiếm khoảng 60% tổng tài sản bảo đảm của các ngân hàng). Vì vậy, thị trường bất động sản đóng băng đã tác động không nhỏ khả năng trả nợ và phát mãi tài sản bảo đảm.

Nhờ những chính sách của NHNN, đến cuối năm 2015, tỷ lệ nợ xấu trong hệ thống ngân hàng Việt Nam đã giảm xuống 2,55%. Tuy nhiên, theo số liệu của Ủy ban Giám sát Tài chính Quốc gia, trong tổng số 180 nghìn tỷ đồng nợ xấu đã xử lý được trong năm 2015, đã có 110 nghìn tỷ là nợ xấu bán cho VAMC, khoảng 30 nghìn tỷ là trích lập dự phòng rủi ro, và chỉ có khoảng 40 nghìn tỷ là thu hồi bằng các phương án xử lý nợ khác. Số nợ xấu tăng thêm trong năm 2015 là 45 nghìn tỷ, khiến giá trị nợ xấu của hệ thống tín dụng còn lại sau xử lý ở mức gần 120.000 tỷ đồng, chưa bao gồm khoảng 243 nghìn tỷ đồng nợ xấu đã được các NHTM bán cho

140

120

100

80

60

40

20

0

4.1%

3.6%

3.1%

3.3%

2.6%

2.0%

2.0%

4.5%

4.0%

3.5%

3.0%

2.5%

2.0%

1.5%

1.0%

0.5%

0.0%

2009 2010 2011 2012 2013 2014 2015

Nghìn tỷ VND

% tổng dư nợ

NGHÌN TỶ VND

% TỔNG DƯ NỢ

VAMC. Vì vậy, có nhiều ý kiến cho rằng tỷ lệ nợ xấu được NHNN công bố chưa phản ánh được vấn đề giải quyết dứt điểm giá trị nợ xấu, mà chỉ được chuyển sang tổ chức thứ ba nhằm làm đẹp bảng cân đối kế toán của các ngân hàng.

Đồ thị 3.7: Nợ xấu của hệ thống ngân hàng Việt Nam giai đoạn 2009 -2015

Nguồn: Ngân hàng Nhà nước Việt Nam

Về giá trị tuyệt đối, chi phí Dự phòng RRTD trong năm 2015 của các NHTM là 69.266 tỷ đồng, tăng 6,8% so với 2014. Tỷ lệ Chi phí dự phòng RRTD trên lợi nhuận trước trích lập dự phòng là 62,5% giảm nhẹ so với 2014 (67,1%). Việc tăng trích lập Dự phòng RRTD giúp các NHTM giúp nâng cao khả năng chống đỡ rủi ro, tăng khả năng xử lý nợ xấu bằng dự phòng rủi ro, nhưng làm giảm lợi nhuận các NHTM. Hệ quả của tác động này là làm tỷ lệ nợ xấu tại nhiều NHTM gia tăng nhanh và chứa đựng nhiều rủi ro gây bất ổn hệ thống ngân hàng.

3.1.2.2. Các chính sách điều hành tín dụng của NHNN

Nhận thức được điều này, trên cơ sở Nghị quyết Trung ương 3 - Khóa XI, vào cuối năm 2011, NHNN đã đưa ra bốn mục tiêu của tái cơ cấu hệ thống ngân hàng bao gồm:

- Lành mạnh hóa hệ thống ngân hàng;

- Nâng cao năng lực cạnh tranh cho hệ thống ngân hàng;

- Cấu trúc lại cơ cấu hoạt động của hệ thống ngân hàng;

- Hệ thống ngân hàng phải hòa nhập và có sức cạnh tranh với quốc tế.

Trước đó, vào năm 2010, NHNN đã ban hành Thông tư số 13/TT-NHNN, yêu cầu các NHTM nâng tỷ lệ an toàn vốn tối thiểu lên 9% và phương pháp tính toán tỷ lệ này đã dần tiếp cận với cách tính toán theo tiêu chuẩn Basel II. Tiếp đó, ngày 01/03/2012, Thủ tướng Chính phủ đã ban hành Ðề án cơ cấu lại hệ thống tổ chức tín dụng giai đoạn 2011-2015 kèm theo Quyết định 254/QÐ-TTg. Ðây được xem là một nỗ lực về mặt pháp lý quan trọng nhất cho tới nay trong việc tái cấu trúc hệ thống ngân hàng. Quyết định này tạo ra một hành lang rộng để xử lý các ngân hàng yếu kém và đã được minh chứng tính khả thi qua khá nhiều được mua bán, sáp nhập trong 2013 -2015 hoặc được NHNN mua lại với giá 0 đồng. Định hướng tái cơ cấu của NHNN là cho đến năm 2016 - 2017, số lượng các NHTM tại Việt Nam sẽ giảm xuống còn 20 - 25 ngân hàng. Việc giảm số lượng ngân hàng trong hệ thống, đặc biệt là các NHTM nhỏ, yếu kém có thể làm giảm bớt các hành vi cạnh tranh không lành mạnh trong hệ thống thường bắt nguồn từ các NHTM nhỏ, giúp giảm nguy cơ rủi ro hệ thống.

Nhằm tạo điều kiện khơi thông dòng vốn trong nền kinh tế, thúc đẩy tăng trưởng tín dụng, giảm lãi suất, từ đó thúc đẩy tăng trưởng và phát triển kinh tế, NHNN đã ban hành Quyết định số 1097/QĐ-NHNN về việc ban hành Kế hoạch hành động của NHNN thực hiện Nghị quyết số 19/NQ-CP ngày 12/3/2015. Mục tiêu của quyết định này là đưa ra những giải pháp chủ yếu để cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia trong hai năm 2015 – 2016 để đưa tỷ lệ nợ xấu xuống dưới 3%. Bên cạnh đó, NHNN cho phép các NHTM sử dụng phương pháp phân loại nợ định tính, không dựa trên tiêu chí số ngày quá hạn mà là khả năng trả nợ của khách hàng, nếu đáp ứng đầy đủ các điều kiện sau:

- Có hệ thống xếp hạng tín dụng nội bộ phù hợp với hoạt động kinh doanh, đối tượng khách hàng, tính chất rủi ro của khoản nợ và có thời gian thử nghiệm tối thiểu một năm;

- Có chính sách dự phòng rủi ro đáp ứng được các yêu cầu của NHNN, đặc biệt về quy trình thu thập thông tin, cơ chế kiểm tra giám sát;

- Có chính sách quản lý RRTD, mô hình giám sát RRTD, phương pháp xác định, đo lường RRTD (trong đó bao gồm cách thức đánh giá về khả năng trả nợ của khách hàng theo hợp đồng tín dụng, tài sản bảo đảm, khả năng thu hồi nợ) và quản lý nợ;

- Phân định rõ ràng trách nhiệm, quyền hạn của Hội đồng quản trị, Hội đồng thành viên, Tổng giám đốc (Giám đốc) trong việc phê duyệt, thực hiện và kiểm tra thực hiện Hệ thống xếp hạng tín dụng nội bộ và chính sách dự phòng của NHTM và tính độc lập của các bộ phận quản lý rủi ro.

Một trong những điểm nhấn nổi bật nhất trong chính sách điều hành của NHNN là quyết định thành lập Công ty TNHH Một thành viên Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) vào năm 2013. VAMC được thành lập với mục tiêu giải quyết khối nợ xấu tồn tại trong hệ thống ngân hàng và thúc đẩy tín dụng trong nền kinh tế. Cụ thể, các NHTM CP sẽ bán nợ xấu cho VAMC, VAMC sẽ mua lại các khoản nợ xấu này bằng cách phát hành trái phiếu đặc biệt”. VAMC thanh toán cho việc mua nợ xấu bằng trái phiếu đặc biệt chứ không phải bằng tiền. Việc ngân hàng bán nợ cho VAMC không có nghĩa là ngân hàng không còn trách nhiệm đối với khoản nợ xấu đã bán. Ngân hàng bán nợ tiếp tục chịu RRTD liên quan đến khoản nợ xấu đã bán. Tỉ lệ nợ xấu của ngân hàng tuy có giảm nhưng vẫn ở mức xấp xỉ 3%, nhưng các ngân hàng cần phải tự mình cải thiện kỹ năng quản lý và phòng ngừa nợ xấu, cũng như có các tính toán và phương án xử lý hợp lý khi các khoản cho vay trở thành nợ xấu. Do đó, vai trò của công cụ Kiểm tra sức chịu đựng lại được nhấn mạnh trong bối cảnh có nhiều dự báo không lường trước được trong thời gian sắp tới.

3.2. Thực trạng hoạt động tín dụng của Vietinbank

3.2.1.Quá trình hình thành và vai trò của Vietinbank trong hệ thống NHTM Việt Nam

Vietinbank được thành lập vào ngày 26/3/1988 trên cơ sở tách ra từ Ngân hàng Nhà nước theo Nghị định số 53/HĐBT của Hội đồng Bộ trưởng. Trải qua gần 30 năm hình thành và phát triển, Vietinbank đã trở thành một trong bốn NHTM lớn nhất tại Việt Nam hiện nay với những cột mốc lịch sử như sau:

1988 Thành lập ngân hàng chuyên doanh theo Nghị định số 53/HĐBT của Hội

đồng Bộ trưởng

1990 Chuyển Ngân hàng chuyên doanh Công thương Việt Nam thành Ngân hàng Công thương Việt Nam

1993 Thành lập Doanh nghiệp Nhà nước có tên Ngân hàng Công thương Việt Nam

2008 Thủ tướng Chính phủ phê duyệt phương án cổ phần hóa Ngân hàng Công thương Việt Nam

2009 Quyết định cấp giấy phép thành lập và hoạt động số 142/GP-NHNN của Thống đốc Ngân hàng Nhà nước Việt Nam cho Ngân hàng TMCP Công thương Việt Nam (viết tắt là Vietinbank)

2011 International Finance Company (IFC) chính thức trở thành cổ đông chiến lược nước ngoài của Vietinbank, sở hữu 10% vốn điều lệ

2012 Bank of Tokyo-Mitsubishi UFJ (BTMU) chính thức trở thành cổ đông nước ngoài thứ hai, sở hữu 19,73% vốn điều lệ của Vietinbank

Hiện nay, Vietinbank có hệ thống mạng lưới trải rộng toàn quốc với một Sở giao dịch, 149 chi nhánh trong nước và ba chi nhánh tại nước ngoài, trên 1000 phòng giao dịch/ quỹ tiết kiệm, tám công ty con, công ty liên kết và ba đơn vị sự nghiệp. Vietinbank cung cấp các dịch vụ ngân hàng bán buôn và bán lẻ trong và ngoài nước, cho vay và đầu tư, tài trợ thương mại, bảo lãnh và tái bảo lãnh, kinh doanh ngoại hối, tiền gửi, thanh toán, chuyển tiền, phát hành và thanh toán thẻ tín dụng trong nước và quốc tế, séc du lịch, kinh doanh chứng khoán, bảo hiểm, cho thuê tài chính và các dịch vụ tài chính ngân hàng khác.

Trải qua 25 năm hình thành và phát triển, Vietinbank vẫn giữ vững vai trò là

một trong những trụ cột của hệ thống NHTM Việt Nam và đứng đầu trong số các ngân hàng niêm yết trên Sở Giao dịch chứng khoán TP Hồ Chí Minh [Bảng 3.2].

Bảng 3.2: Hoạt động kinh doanh của các NHTM CP niêm yết trong năm 2015

Đơn vị tính: Nghìn tỉ VND

Tổng tài sản | Vốn chủ sở hữu | Lợi nhuận | Thuế nộp NN | Tổng dư nợ | ROA (%) | ROE (%) | Tỷ lệ nợ xấu (%) | CAR (%) | |

CTG | 779,5 | 56,1 | 5,7 | 1,6 | 533,5 | 1,0 | 10,3 | 0,93 | 10,6 |

VCB | 674,4 | 45,2 | 5,3 | 1,5 | 378,5 | 0,85 | 12,03 | 1,84 | 11,04 |

BID | 850,7 | 42,3 | 6,4 | 1,6 | 598,5 | 0,79 | 15,5 | 1,68 | >9 |

MBB | 221,0 | 23,2 | 2,5 | 0,7 | 119,4 | 1,2 | 13,3 | 1,62 | >9 |

ACB | 201,5 | 12,8 | 1,0 | 0,3 | 132,5 | 0,52 | 5,79 | 1,3 | 12,8 |

STB | 292,5 | 22,6 | 1,1 | 0,3 | 183,6 | 0,39 | 5,08 | 1,86 | - |

SHB | 204,7 | 11,3 | 0,8 | 0,2 | 130,0 | 0,39 | 7,06 | 1,72 | 11,4 |

EIB | 124,9 | 13,1 | 0,04 | 0,02 | 83,9 | 0,03 | 0,30 | 1,86 | 16,52 |

NVB | 48,2 | 3,2 | 0,006 | 0,001 | 20,2 | 0,02 | 0,23 | 2,15 | 11,08 |

Có thể bạn quan tâm!

-

Ứng Dụng Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Trong Quản Trị Ngân Hàng

Ứng Dụng Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Trong Quản Trị Ngân Hàng -

Xác Định Đúng Mục Tiêu Thực Hiện Kiểm Tra Sức Chịu Đựng

Xác Định Đúng Mục Tiêu Thực Hiện Kiểm Tra Sức Chịu Đựng -

Thực Trạng Hoạt Động Tín Dụng Và Triển Khai Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Tại Vietinbank

Thực Trạng Hoạt Động Tín Dụng Và Triển Khai Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Tại Vietinbank -

Tín Dụng Theo Phân Khúc Khách Hàng Trong Giai Đoạn 2009 - 2015

Tín Dụng Theo Phân Khúc Khách Hàng Trong Giai Đoạn 2009 - 2015 -

Hoàn Thiện Mô Hình Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Theo Chuẩn Mực Quốc Tế Tại Vietinbank

Hoàn Thiện Mô Hình Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Theo Chuẩn Mực Quốc Tế Tại Vietinbank -

Tỷ Trọng Dư Nợ Của Các Ngân Hàng Niêm Yết So Với Dư Nợ Tín Dụng Toàn Hệ Thống Tại 31/12/2015

Tỷ Trọng Dư Nợ Của Các Ngân Hàng Niêm Yết So Với Dư Nợ Tín Dụng Toàn Hệ Thống Tại 31/12/2015

Xem toàn bộ 185 trang tài liệu này.

Nguồn: Báo cáo thường niên năm 2015 của các ngân hàng

Vai trò trụ cột của Vietinbank được thể hiện rõ nét trong bảng trên. Vietinbank là ngân hàng có hệ số CAR lớn hơn mức tiêu chuẩn của NHNN và có tỷ lệ nợ xấu thấp nhất trong số các ngân hàng niêm yết trên thị trường chứng khoán Việt Nam. Bên cạnh đó, Vietinbank là ngân hàng đứng thứ hai toàn hệ thống xét trên khía cạnh Tổng dư nợ cho vay và có đóng góp thuế thu nhập doanh nghiệp tương đương với BID. Khả năng sinh lời của Vietinbank (thể hiện qua chỉ tiêu ROA và ROE) cũng luôn đứng trong nhóm đầu của những ngân hàng niêm yết. Chính vì vậy, có thể khẳng định rằng Vietinbank có đủ yếu tố nguồn lực tài chính hơn các ngân hàng khác trong việc thực hiện Kiểm tra sức chịu đựng và việc thực hiện này là cần thiết với một ngân hàng lớn và có vai trò quan trọng đối với nền kinh tế.

3.2.2. Kết quả hoạt động tín dụng của Vietinbank 2009 - 2015

Tính đến cuối năm 2015, tổng tài sản của Vietinbank đạt 779.483 tỷ đồng, tăng gấp 3,2 lần so với quy mô tổng tài sản ngân hàng tại 31/12/2009. Vốn chủ sở hữu tại 31/12/2015 đạt 55.867 tỷ đồng, tăng 4,44 lần so với cùng kỳ năm 2009 (12.572 tỷ

đồng). Năm 2015, Vietinbank là ngân hàng có quy mô tổng tài sản, dư nợ cho vay và giá trị huy động lớn nhất thứ hai trong toàn hệ thống ngân hàng Việt Nam.

Mặc dù chịu ảnh hưởng từ cuộc khủng hoảng tài chính toàn cầu và khủng hoảng nợ công Châu Âu, nền kinh tế Việt Nam nói chung và ngành ngân hàng nói riêng cũng gặp nhiều khó khăn, Vietinbank vẫn là ngân hàng đứng thứ hai trong hệ thống về lợi nhuận. Cơ cấu thu nhập của Vietinbank qua các năm chủ yếu từ hai hoạt động chính là thu nhập lãi thuần và thu nhập từ hoạt động dịch vụ. Trong đó, thu nhập lãi thuần chiếm khoảng gần 85% và thu nhập từ hoạt động dịch vụ là 7%.

Đến hết ngày 31/12/2015, tổng dư nợ cho vay của Vietinbank đạt 533.530 tỷ đồng, tăng 3.27 lần so với 31/12/2009. Hoạt động cho vay vẫn là hoạt động chủ chốt của Vietinbank. Tổng dư nợ khách hàng chiếm từ 64 đến 69% quy mô tổng tài sản ngân hàng. Tỷ lệ cho vay trên tổng tiền gửi luôn lớn hơn 100%. (Đồ thị 3.8). Như vậy, hoạt động tín dụng tại Vietinbank vẫn là hoạt động chính trong giai đoạn 2009 - 2015 và vẫn tiếp tục là hoạt động chính trong giai đoạn sắp tới.

120.0%

108.8%

112.4% 112.9% 114.0%

102.3%

102.7%

108.2%

100.0%

80.0%

66.3%

62.9%

63.1%

65.5% 64.7%

65.9%

68.5%

60.0%

40.0%

20.0%

0.0%

2009

2010

2011

2012

2013

2014

2015

Tỷ lệ cho vay/Tổng tài sản (%)

Tỷ lệ cho vay/Tổng tiền gửi (%)

Đồ thị 3.8: Quy mô hoạt động tín dụng tại Vietinbank giai đoạn 2009 - 2015

Nguồn: Báo cáo thường niên giai đoạn 2009-2015 của Vietinbank

Cho vay nền kinh tế của Vietinbank năm 2015 đã đạt 537.000 tỷ đồng, tăng