CHƯƠNG 3. THỰC TRẠNG HOẠT ĐỘNG TÍN DỤNG VÀ TRIỂN KHAI KIỂM TRA SỨC CHỊU ĐỰNG VI MÔ ĐỐI VỚI RRTD TẠI VIETINBANK

3.1. Tình hình kinh tế và điều hành chính sách tín dụng của NHNN giai đoạn 2009-2015

Để xác định được các yếu tố vĩ mô có thể gây rủi ro cho hoạt động tín dụng của ngân hàng TMCP của Việt Nam, để từ đó, xây dựng kịch bản cú sốc có ý nghĩa cho Kiểm tra sức chịu đựng , chúng ta cần phân tích đặc điểm phát triển của kinh tế trong giai đoạn nghiên cứu. Ở phần 3.1.1. dưới đây, các chỉ số kinh tế vĩ mô Việt Nam được lần lượt xem xét the các nhóm yếu tố được trình bày tại phần 1.1.2. Ngoài ra, tại phần 3.1.2., nghiên cứu phân tích các chính sách điều tiết của nhà nước đã thực hiện đối với hệ thống ngân hàng nhằm đánh giá tác động (nếu có). Kết quả phân tích cho thấy, việc thành lập Công ty mua bán nợ Việt Nam (VAMC) và hoạt động sáp nhập của một số ngân hàng trong thời gian nghiên cứu đã làm thay đổi tỷ lệ nợ xấu được công bố bởi các ngân hàng trong thời kỳ nghiên cứu. Điều này cần được phản ánh trong quá trình phân tích dữ liệu mô hình Kiểm tra sức chịu đựng để có kết quả chính xác nhất.

3.1.1. Tình hình kinh tế vĩ mô

3.1.1.1. Tốc độ tăng trưởng GDP

Về tốc độ tăng trưởng GDP, kinh tế Việt Nam đã có giai đoạn tăng trưởng cao vào trước khủng hoảng tài chính toàn cầu năm 2008-2009 nhờ tốc độ phát triển nhanh chóng mở rộng doanh nghiệp nhà nước, dòng vốn đầu tư trực tiếp và gián tiếp của nước ngoài. Tuy nhiên, khi kinh tế toàn cầu tăng trưởng chậm lại, mô hình kinh tế tăng trưởng dựa xuất khẩu và vốn rẻ của Việt Nam đã bộc lộ nhiều điểm yếu kém, giá trị tiền đồng bị suy giảm, thâm hụt thương mại lớn và dự trữ ngoại hối thấp. Để chặn đà suy giảm của GDP, chính phủ đã áp dụng nhiều chính sách tài khóa và tiền tệ, nhằm thúc đẩy tăng trưởng tín dụng trong 2009 và đầu 2010. Tuy nhiên, lạm phát lại tăng cao trong 2011 và chỉ ổn định trong 2012. Tốc độ tăng

trưởng GDP của Việt Nam giảm xuống còn 5%.

Từ năm 2013 tới nay, tốc độ tăng trưởng GDP đã hồi phục về mức 6% nhờ tăng trưởng xuất khẩu, môi trường lạm phát thấp trên thế giới và dấu hiệu tăng trưởng trở lại của nhu cầu tiêu dùng nội địa trong năm 2015. Tuy nhiên, nền kinh tế nước ta còn nhiều khó khăn: nút thắt trong dòng vốn tín dụng, nợ xấu ngân hàng vẫn chưa được giải quyết và sự kém hiệu quả trong hoạt động của một số doanh nghiệp nhà nước (Đồ thị 3.1).

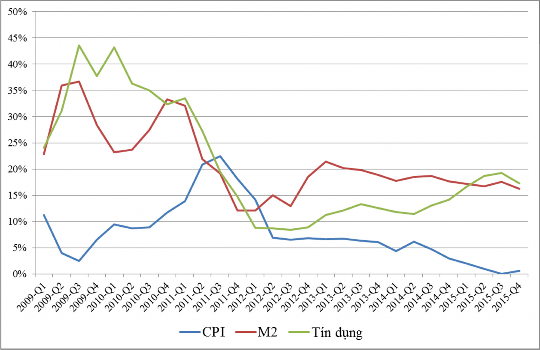

3.1.1.2. Lạm phát, tăng cung tiền và tín dụng

Lạm phát tại Việt Nam cũng tăng mạnh trong giai đoạn 2004-2008, một phần do tác động của giá nguyên liệu tăng cao trên thế giới và nhu cầu đầu tư của các doanh nghiệp trước và sau sự kiện Việt Nam gia nhập WTO. Chỉ số giá (CPI) tăng lên mức cao nhất 25% vào quý 3/2008, sau đó giảm nhanh chóng xuống 2.4% trong quý 3/2009 do nhu cầu nội địa suy yếu và giá nhiên liệu, thực phẩm thế giới điều chỉnh giảm. Tuy nhiên, sau đó lạm phát Việt Nam lại tăng mạnh từ cuối năm 2009 do tác động của các gói kích thích tăng trưởng kinh tế của Chính phủ và chính sách nới nỏng tiền tệ của NHNN thông qua việc hạ lãi suất cơ bản 7% trong thời gian rất ngắn từ tháng 10/2008 đến tháng 2/2009. Trong năm 2009, Chính phủ Việt Nam đã thực hiện các gói hỗ trợ kích thích kinh tế với quy mô khoảng 5% GDP nhằm chống lại sự suy giảm tăng trưởng GDP do khủng hoảng tài chính toàn cầu.

Sau Nghị quyết 11 của Chính phủ về những giải pháp chủ yếu tập trung kiềm chế lạm phát, ổn định kinh tế vĩ mô, bảo đảm an sinh xã hội, Chính phủ tái khẳng định mục tiêu kiềm chế lạm phát và lạm phát được giữ ổn định liên tục dưới 10% từ năm 2012 tới nay. Thậm chí CPI năm 2015 chỉ tăng 0,63% so với năm 2014; bình quân mỗi tháng CPI chỉ tăng 0,05%. Đây là tốc độ tăng thấp nhất trong vòng 15 năm trở lại đây của nước ta. CPI chỉ tăng ở mức thấp như vậy chủ yếu là do giá nhiên liệu trên thế giới giảm dẫn đến chi phí giá của hàng hóa giảm và yếu tố tâm lý thắt chặt chi tiêu của người dân (Đồ thị 3.2).

10.00%

8.00%

6.00%

4.00%

2.00%

0.00%

25.00%

20.00%

15.00%

10.00%

5.00%

0.00%

GDP

Lạm phát

TỐC ĐỘ TĂNG TRƯỞNG GDP

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

TỶ LỆ LẠM PHÁT

Đồ thị 3.1: Diễn biến tăng trưởng GDP và tỷ lệ lạm phát Việt Nam

Nguồn: Tổng cục Thống kê Việt Nam

Đồ thị 3.2: Lạm phát, cung tiền và tăng trưởng tín dụng của Việt Nam giai

đoạn 2009-2015

Nguồn: Tác giả tổng hợp từ Báo cáo thường niên NHNN

Tính tới thời điểm 31/12/2015, hệ thống NHTM Việt Nam bao gồm:

(i) Bốn NHTM trách nhiệm hữu hạn một thành viên (TNHH MTV NN) do 100% Nhà nước làm chủ sở hữu, bao gồm Ngân hàng Nông nghiệp và phát triển Nông thôn Việt Nam (Agribank) và ba ngân hàng được NHNN mua với giá 0 đồng trong năm 2015 (NH Xây dựng Việt Nam, NH Đại Dương, NH Dầu khí toàn cầu);

(ii) Ba NHTM Nhà nước (NHTM NN) do Nhà nước nắm quyền chi phối vốn chủ sở hữu: Vietinbank, NH TMCP Ngoại thương Việt Nam (VCB) và NH TMCP Đầu tư và phát triển Việt Nam (BID);

(iii) 28 NHTM CP là các NHTM được thành lập mới sau Pháp lệnh về các tổ chức tín dụng năm 1990.

(iv) Ba ngân hàng liên doanh (NH TNHH Indovina, NH Việt Nga và NH Việt Thái);

(v) Nhóm các ngân hàng 100% vốn nước ngoài, chi nhánh và văn phòng đại diện NH nước ngoài tại Việt Nam; và

(vi) Hệ thống Quỹ tín dụng nhân dân Việt Nam.

Tại thời điểm tháng 10 năm 2015, tỷ lệ cấp tín dụng so với nguồn vốn huy động của nhóm các ngân hàng NH TNHH MTV NN và NHTM NN đạt tới 97,95%, của các NHTM CP chỉ là 79,29%; ở các ngân hàng liên doanh và nước ngoài là 69,93%.

Tỷ lệ cấp tín dụng so với nguồn vốn huy động trung bình trong toàn hệ thống, bao gồm cả các công ty tài chính, quỹ tín dụng nhân dân, là 89,28% (Nguồn: Ngân hàng Nhà nước Việt Nam).

Tăng dư nợ tín dụng cả năm bình quân giai đoạn 2010-2015 đạt 18.08%, nhìn chung có xu hướng giảm dần từ tốc độ tín dụng tăng nhanh nhất tại thời điểm Quý 1 năm 2010, đạt 34.28%, chạm đáy vào Quý 3 năm 2012 (7.92%). Với quyết tâm của ngành ngân hàng, lãi suất cho vay bình quân đã giảm đáng kể từ 16.5% năm 2010, 18.2% trong năm 2011 xuống 15.4% năm 2012, 10.5% năm 2013 và khoảng 9.0% năm 2014. Cùng với việc giảm lãi suất, chính phủ và NHNN có nhiều chính sách tích cực để thúc đẩy tăng trưởng tín dụng, hỗ trợ tăng trưởng kinh tế. Tuy nhiên, do

những bất ổn về kinh tế vĩ mô trong những năm gần đây, nên tăng trưởng dư nợ tín dụng ngành ngân hàng đạt ở mức khiêm tốn, phản ánh đúng thực trạng sức khỏe của nền kinh tế. Dư nợ tín dụng từ năm 2011 đến 2014 tăng lần lượt là 14,2%, 8,85%, 12,51% và 12%, thấp hơn so với những năm trước đó, và chỉ tăng trưởng trên 15% trong năm 2015.

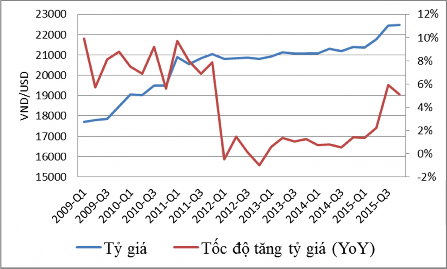

3.1.1.3. Tỷ giá

Về tỷ giá, tháng 2/1999, Việt Nam đã có sự thay đổi cơ bản trong cơ chế điều hành tỷ giá. NHNN công bố tỷ giá VND/USD hàng ngày dựa trên tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng. Trên cơ sở đó, các tổ chức tín dụng xác định tỷ giá kinh doanh không vượt quá biên độ cho phép. Việt Nam được IMF xếp trong nhóm các nước theo cơ chế neo tỷ giá. Trong hơn 10 năm từ 1999 đến 2009, cơ chế tỷ giá đã ngày càng linh hoạt, thể hiện ở biên độ dao động điều chỉnh qua nhiều lần từ 0,1% lên ± 5%.

Tuy nhiên, trong giai đoạn 2009-2011, tỷ giá VNĐ/USD có nhiều biến động do cuộc khủng hoảng tài chính thế giới. Dòng vốn đầu tư nước ngoài vào Việt Nam bị chững lại. Dự trữ ngoại hối quốc gia ở mức thấp. Từ tháng 11 năm 2009, biên độ này thu hẹp còn ± 3% và giảm xuống ± 1% từ tháng 2/2011. Cơ chế tỷ giá kém linh hoạt dẫn đến những thời điểm có sự chênh lệch lớn giữa tỷ giao dịch của ngân hàng và tỷ giá thị trường tự do. Tình trạng hai tỷ giá làm tăng áp lực điều chỉnh tỷ giá chính thức, gây biến động của các chỉ tiêu tiền tệ như lãi suất, bởi tình trạng đô la hóa cao.

Trong năm 2015, do chịu sức ép từ thị trường ngoại tệ quốc tế và tình trạng thâm hụt cán cân thương mại, NHNN phải tăng tỷ giá bình quân liên ngân hàng lên gần 5%. NHNN đã phải 3 lần điều chỉnh tỷ giá với mỗi lần điều chỉnh là 1% và 2 lần nâng biên độ giao dịch từ +/-1% lên +/-3%. Thị trường luôn xuất hiện tâm lý kỳ vọng tỷ giá sẽ còn tăng tiếp và đẩy giá USD lên kịch trần biên độ cho phép. Tuy nhiên, tại 31/12/2015, tỷ giá niêm yết của các NHTM đã ổn định ở quanh mức

22.460 - 22.530 VND/USD (Đồ thị 3.3).

Đồ thị 3.3: Diễn biến tỷ giá VNĐ/USD giai đoạn 2009-2015

Nguồn: Tác giả tổng hợp từ số liệu NHNN

Việc điều hành tỷ giá linh hoạt trong năm 2016 được rút ra bài học từ việc điều hành trong năm 2015. Ngày 04/01/2016, NHNN đã áp dụng cơ chế quản lý tỷ giá hối đoái mới. Theo đó, cơ chế tỷ giá hối đoái trung tâm của Việt Nam sẽ được dựa trên 3 nhân tố chính là: (1) tỷ giá bình quân gia quyền liên ngân hàng, (2) biến động của 08 đồng tiền của các nước, vùng lãnh thổ có quan hệ thương mại, đầu tư lớn với Việt Nam (Hoa Kỳ, EU, Nhật Bản, Thái Lan, Hàn Quốc, Singapore, Trung Quốc và Đài Loan), và (3) dựa vào cân đối vĩ mô. Cơ chế quản lý tỷ giá này là thả nổi có quản lý và tỷ giá sẽ biến động lên hoặc xuống theo ngày.

3.1.1.4. Cán cân vãng lai

Về biến động của cán cân vãng lai (CCVL) và giá trị xuất nhập khẩu hàng hoá, dịch vụ, trong giai đoạn nghiên cứu, Việt Nam đã có thặng dự cán cân vãng lai từ năm 2011 đến năm 2015 và thặng dư cán cân thương mại trong năm 2014 (Bảng 3.1). Việt Nam có thặng dư cán cân vãng lai nhưng lại không có thặng dư cán cân thương mại là do Việt Nam đã được tiếp nhận nguồn kiều hối lớn trong giai đoạn này. Tuy nhiên, do nhập siêu dài trong nhiều năm nên dự trữ ngoại hối của Việt Nam được kỳ vọng là đã giảm đi và do đó, áp lực lên tỷ giá hối đoái của đồng Việt

Nam sẽ tăng lên.

Bảng 3.1: Cán cân vãng lai và giá trị xuất nhập khẩu hàng hoá, dịch vụ của Việt Nam trong giai đoạn 2009 - 2015

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

CCVL (tỷ USD) | -6.61 | -4.28 | 0.24 | 9.43 | 7.75 | 9.51 | 1.08 |

CCVL (% GDP) | -6.2 | -3.7 | 0.2 | 6.1 | 4.5 | 5.1 | 0.5 |

Xuất khẩu (tỷ USD) | 62.4 | 79.1 | 105.2 | 124 | 142.7 | 161 | 173.6 |

Nhập khẩu (tỷ USD) | 75.4 | 92.3 | 117.7 | 126.8 | 144.5 | 152 | 181.1 |

Xuất siêu (tỷ USD) | -13 | -13.2 | -12.5 | -2.8 | -1.8 | 9 | -7.5 |

Xuất siêu/Xuất khẩu (%) | -20.8 | -16.7 | -11.9 | -2.3 | -1.3 | 5.6 | -4.3 |

Có thể bạn quan tâm!

-

Phương Pháp Thực Hiện Kiểm Tra Sức Chịu Đựng Theo Cách Lựa Chọn Biến Số Đo Lường Rrtd

Phương Pháp Thực Hiện Kiểm Tra Sức Chịu Đựng Theo Cách Lựa Chọn Biến Số Đo Lường Rrtd -

Ứng Dụng Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Trong Quản Trị Ngân Hàng

Ứng Dụng Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Trong Quản Trị Ngân Hàng -

Xác Định Đúng Mục Tiêu Thực Hiện Kiểm Tra Sức Chịu Đựng

Xác Định Đúng Mục Tiêu Thực Hiện Kiểm Tra Sức Chịu Đựng -

Nợ Xấu Và Điều Hành Chính Sách Tín Dụng Của Nhnn

Nợ Xấu Và Điều Hành Chính Sách Tín Dụng Của Nhnn -

Tín Dụng Theo Phân Khúc Khách Hàng Trong Giai Đoạn 2009 - 2015

Tín Dụng Theo Phân Khúc Khách Hàng Trong Giai Đoạn 2009 - 2015 -

Hoàn Thiện Mô Hình Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Theo Chuẩn Mực Quốc Tế Tại Vietinbank

Hoàn Thiện Mô Hình Kiểm Tra Sức Chịu Đựng Vi Mô Đối Với Rrtd Theo Chuẩn Mực Quốc Tế Tại Vietinbank

Xem toàn bộ 185 trang tài liệu này.

Nguồn: World bank, NHNN và Tổng cục Thống kê Việt Nam

3.1.1.5. Chỉ số thị trường chứng khoán

Về biến động của Chỉ số giá cổ phiếu giao dịch tại Sở giao dịch chứng khoán TP Hồ Chí Minh (VN-Index), xu thế của chỉ số trong giai đoạn 2009 - 2015 là tăng với tốc độ chậm dần (Đồ thị 3.4).

Lý do cho sự phục hồi của thị trường chứng khoán Việt Nam trong giai đoạn này là nhờ sự hỗ trợ từ các các chính sách của chính phủ như gói cứu trợ 30.000 tỷ đồng cho thị trường bất động sản vào năm 2013, thành lập Công ty TNHH MTV quản lý tài sản của các tổ chức tín dụng (VAMC) vào năm 2013, giảm lãi suất cho vay trong giai đoạn này, tăng thanh khoản của thị trường bằng quy chế hoạt động bù trừ và thanh toán giao dịch chứng khoán T+2 thay vì T+3 so với trước đây.

Tuy nhiên, thị trường chứng khoán rất nhạy cảm với sự thay đổi của các yếu tố vĩ mô trong nước và quốc tế. Do đó, độ biến động của chỉ số VNIndex là rất khó có thể dự báo được trong thời gian tới.

2009 | 2010 | 2012 | 2013 | 2014 | 2015 | 2016 | |

VNIndex | 484 | 481 | 351 | 410 | 505 | 538 | 579 |

700

600

500

400

300

200

100

0

60%

50%

40%

30%

20%

10%

0%

-10%

-20%

-30%

-40%

% +/-

53% -1% -27% 17% 23% 7% 8%

CHỈ SỐ VNINDEX

% THAY ĐỔI

Đồ thị 3.4: Chỉ số VN-Index giai đoạn 2009 - 2015

Nguồn: Sở Giao dịch chứng khoán Hồ Chí Minh

3.1.1.6. Thị trường bất động sản

Về biến động của thị trường bất động sản, theo chỉ số bất động sản của Công ty tư vấn bất động sản Savills, thị trường bất động sản tại Việt Nam đã tăng lên mức cao nhất tại Hồ Chí Minh và Hà Nội lần lượt tại các năm 2009 và 2011 (Đồ thị 3.5, 3.6). Sau đó, chỉ số này đã giảm dần, chứng tỏ rằng thị trường bất động sản tại Việt Nam không còn hấp dẫn trong mắt nhà đầu tư, đa phần các giao dịch đều được thực hiện bởi những người có nhu cầu mua nhà ở thực sự. Tuy nhiên, từ cuối năm 2013 cho đến nay, tỷ lệ hấp thụ (khối lượng giao dịch) của thị trường bất động sản đã tăng dần (do gói kích cầu 30.000 tỷ và do lãi suất cho vay có xu hướng giảm), là dấu hiệu của sự sôi động trở lại trong thị trường bất động sản.