Theo biểu đổ dễ nhận thấy rằng nếu như giai đoạn trước 2010, BIDV huy động vốn phần lớn từ các tổ chức kinh tế thì từ sau khi được cổ phần hóa, tỷ trọng các khoản huy động tiền gửi từ cá nhân tăng vượt trội. Tỷ trọng các khoản tiền gửi của khách hàng gia tăng nhanh chóng, luôn vượt trên 60% tổng nguồn vốn huy động của BIDV. Trong giai đoạn sau 2010, nền kinh tế Việt Nam gặp khó khăn đã dẫn tới việc khó huy động từ khối doanh nghiệp. BIDV đã có sự điều chỉnh hợp lý cơ cấu vốn huy động, mở rộng tiếp cận nguồn vốn từ phía khách hàng cá nhân và các đối tượng khác. Năm 2015 mặc dù nền kinh tế trong nước đã có khởi sắc nhưng đây cũng là năm BIDV thực hiện sáp nhập MHB, làm gia tăng các khoản nợ xấu của ngân hàng. Tốc độ tăng trưởng nguồn vốn tiền gửi của ngân hàng trong các năm sau đó đều nghiêng về phía khách hàng cá nhân và đối tượng khác. Phải đợi đến năm 2018, sự tăng trưởng mạnh từ GDP trong nước đã làm tăng khoản vốn từ phía tổ chức kinh tế, gia tăng tỷ trọng lên gần 40%. Có thể nói rằng, BIDV đã tiếp cận tương đối thành công đối với thị trường khách hàng nhỏ lẻ, góp phần cải thiện được tình hình huy động vốn của ngân hàng trong giai đoạn nền kinh tế gặp khó khăn.

2.1.3. Tình hình tài sản của ngân hàng thương mại cổ phần Đầu tư và phát triển Việt Nam

Đơn vị tính: %

3500.00%

30.80

1,400,000

3000.00% 26.85

1,200,000

2500.00%

23.56

20.54 20.25

1,000,000

19.48

2000.00%

18.59

18.31 19.40

800,000

1500.00%

13.12

10.78

600,000

9.27

1000.00%

400,000

500.00%

200,000

0.00%

-

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

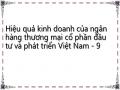

Tổng tài sản

Tăng trưởng

Biểu đồ 2.6:Tổng tài sản của BIDV giai đoạn 2007-2018

Nguồn: [22]; cùng tính toán của tác giả

Biểu đồ 2.6 cho thấy tổng tài sản của BIDV có sự gia tăng mạnh trong 12 năm (2007-2018) với tốc độ gia tăng là 542,07%. Trong đó, tốc độ tăng trưởng tổng tài sản mạnh nhất diễn ra trong năm 2015, sau khi BIDV thực hiện sáp nhập với MHB, nâng tổng tài sản đạt mức 850.670 tỷ đồng, gia tăng 30,80% so với cùng kỳ năm 2014. Tốc độ tăng trưởng thấp nhất vào năm 2018 với tốc độ tăng trưởng đạt 9,27%. Tuy nhiên, khi xem xét với các NHTM lớn khác cùng trong Việt Nam (bảng 2.1), BIDV luôn là một trong những NHTM có tổng tài sản ở mức lớn nhất, đặc biệt từ năm 2015 BIDV vươn lên là NHTMCP dẫn đầu về tổng tài sản trong các ngân hàng thương mại lớn của Việt Nam. Tuy nhiên, BIDV cần chú ý đến sự tăng trưởng của tổng tài sản một cách hợp lý để tránh những tác động của thị trường đến hoạt động kinh doanh của mình, do quy mô tổng tài sản càng lớn, rủi ro đi cùng sẽ càng cao.

Bảng 2.1: Tổng tài sản của 12 NHTMCP lớn của Việt Nam giai đoạn 2007-2018

Đơn vị tính: Tỷ đồng

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

BIDV | 204.511 | 246.520 | 296.432 | 366.268 | 405.755 | 484.785 | 548.386 | 650.340 | 850.670 | 1.006.404 | 1.201.662 | 1.313.038 |

TCB | 39.542 | 59.099 | 92.582 | 150.291 | 180.531 | 179.934 | 158.897 | 175.902 | 191.993 | 235.363 | 269.392 | 321.049 |

MB | 29.624 | 44.346 | 69.008 | 109.623 | 138.831 | 175.610 | 180.381 | 200.489 | 221.042 | 256.259 | 313.878 | 362.361 |

VCB | 197.408 | 221.950 | 255.496 | 307.496 | 366.722 | 414.488 | 167.459 | 576.996 | 674.395 | 787.907 | 1.035.335 | 1.072.983 |

STB | 64.573 | 68.439 | 104.019 | 152.387 | 141.469 | 152.119 | 161.378 | 189.803 | 292.542 | 332.023 | 368.680 | 406.041 |

SCB | 25.942 | 38.596 | 54.492 | 60.183 | 144.814 | 149.206 | 181.019 | 242.222 | 311.514 | 361.682 | 444.032 | 499.355 |

SHB | 12.367 | 14.381 | 27.469 | 51.033 | 70.990 | 116.538 | 143.626 | 169.036 | 204.704 | 233.948 | 277.994 | 323.339 |

ACB | 85.392 | 105.306 | 167.881 | 205.103 | 281.019 | 176.308 | 166.599 | 179.610 | 201.457 | 233.681 | 284.316 | 329.333 |

CTG | 166.113 | 193.590 | 243.785 | 267.712 | 460.420 | 503.530 | 576.368 | 661.242 | 779.483 | 948.699 | 1.095.022 | 1.164.318 |

NCB | 9.903 | 10.905 | 18.690 | 20.016 | 22.496 | 21.585 | 29.074 | 36.837 | 48.230 | 69.011 | 71.842 | 72.422 |

HDB | 13.823 | 9.558 | 19.127 | 34.389 | 45.025 | 52.783 | 86.227 | 99.525 | 106.486 | 150.294 | 189.334 | 216.057 |

EIB | 33.710 | 48.248 | 65.448 | 131.111 | 183.567 | 170.156 | 169.835 | 161.094 | 124.850 | 128.802 | 149.370 | 152.652 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Nâng Cao Hiệu Quả Kinh Doanh Và Bài Học Cho Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam

Kinh Nghiệm Nâng Cao Hiệu Quả Kinh Doanh Và Bài Học Cho Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam -

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam -

Nguồn Vốn Chủ Sở Hữu Và Nợ Phải Trả Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam

Nguồn Vốn Chủ Sở Hữu Và Nợ Phải Trả Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam -

Thực Trạng Hiệu Quả Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam

Thực Trạng Hiệu Quả Kinh Doanh Của Ngân Hàng Thương Mại Cổ Phần Đầu Tư Và Phát Triển Việt Nam -

Các Yếu Tố Tác Động Đến Roe Của Bidv Giai Đoạn 2007-2018

Các Yếu Tố Tác Động Đến Roe Của Bidv Giai Đoạn 2007-2018 -

Cơ Cấu Tỷ Trọng Các Khoản Chi Phí Trong Chi Phí Hoạt Động Của Bidv Giai Đoạn 2008-2018

Cơ Cấu Tỷ Trọng Các Khoản Chi Phí Trong Chi Phí Hoạt Động Của Bidv Giai Đoạn 2008-2018

Xem toàn bộ 225 trang tài liệu này.

Nguồn: Báo cáo tài chính và báo cáo thường niên của BIDV các năm [22]; cùng tính toán của tác giả

73

Bảng 2.2: Cơ cấu thành phần tổng tài sản của BIDV giai đoạn 2007-2018

Đơn vị tính: %

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Ngân quỹ | 17,93 | 18,07 | 16,45 | 18,88 | 16,87 | 15,26 | 11,74 | 12,08 | 11,23 | 10,5 | 12,96 | 12,55 |

Chứng khoán kinh doanh và đầu tư | 14 | 13,56 | 10,94 | 8,84 | 8,07 | 10,95 | 12,74 | 15,41 | 15,35 | 15,34 | 12,96 | 10,19 |

Cho vay và ứng trước khách hàng | 63,12 | 63,63 | 67,81 | 67,96 | 71 | 68,9 | 70,19 | 67,51 | 69,46 | 70,91 | 71,15 | 74,36 |

Góp vốn, đầu tư dài hạn | 1,1 | 1,13 | 1,09 | 0,68 | 0,91 | 0,79 | 0,80 | 0,74 | 0,62 | 0,43 | 0,21 | 0,2 |

Tài sản cố định | 0,86 | 0,81 | 0,78 | 0,95 | 0,9 | 0,87 | 0,95 | 1,03 | 1 | 0,97 | 0,86 | 0,81 |

Tài sản có khác | 3 | 2,8 | 2,94 | 2,68 | 2,26 | 3,22 | 3,59 | 3,23 | 2,33 | 1,85 | 1,84 | 1,88 |

Nguồn: Báo cáo tài chính và báo cáo thường niên của BIDV các năm [22]; cùng tính toán của tác giả

74

Bảng 2.2 thể hiện tài sản có của BIDV có cơ cấu không đồng đều. Trong đó cho vay và ứng trước khách hàng chiếm tỷ trọng chủ yếu (với tỷ trọng luôn trên 60%) và ngày càng có xu hướng tăng, khi đạt tối đa là 74,36% năm 2018. Kế đó là ngân quỹ và chứng khoán kinh doanh và đầu tư thay thế nhau chiếm vị trí có tỷ trọng lớn thứ hai. Tài sản cố định là phần có tỷ trọng nhỏ nhất trong tổng tài sản của BIDV. Như vậy, trong 11 năm, tổng tài sản của BIDV gia tăng chủ yếu là do các khoản cho vay và ứng trước khách hàng, hay nói cách khác BIDV vẫn chú trọng đến các hoạt động truyền thống- hoạt động tín dụng cho vay.

Qua bảng 2.2 cũng nhận thấy rằng BIDV đã chú trọng vào tăng thu nhập ngoài lãi khi chứng khóa kinh doanh và đầu tư luôn là một trong ba thành phần có tỷ trọng cao nhất trong tài sản có của ngân hàng. Đồng thời, BIDV vẫn luôn đảm bảo một khả năng thanh toán của mình ở mức độ cao khi tỷ trọng ngân quỹ trên tổng tài sản luôn trên 10%.

Đơn vị tính: tỷ đồng

1,200,000

1,000,000

800,000

600,000

400,000

200,000

-

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Cá nhân

Các tổ chức kinh tế

Dài hạnTrung hạn

Ngắn hạn

Biểu đồ 2.7: Dư nợ cho vay của BIDV giai đoạn 2007-2018

Nguồn: [22]; cùng tính toán của tác giả

Dư nợ cho vay của BIDV chủ yếu là cho vay đối với các tổ chức kinh tế. Song song phát triển khoản cho vay đối với các tổ chức kinh tế, BIDV đã có sự gia tăng mạnh về dư nợ cho vay đối với cá nhân (tăng 250.476 tỷ đồng từ năm 2007 đến năm 2017), và dần trở thành một trong những NHTM hàng đầu về bán lẻ trong

nhiều năm tại Việt Nam. Cùng với đó, BIDV tiếp tục tăng trưởng cả ba khoản vay về dài hạn, trung hạn và ngắn hạn, trong đó các khoản cho vay trong dài hạn vẫn chiếm thế chủ đạo, tiếp theo là trung hạn, và các khoản vay trong ngắn hạn chiếm tỷ trọng thấp nhất.

Tổng dư nợ chủ yếu tăng từ các khoản cho vay thương mại. Các khoản cho vay theo chỉ thị của Chính phủ qua các năm đã có xu hướng giảm mạnh, từ 1.967 tỷ đồng năm 2007 xuống chỉ còn 12 tỷ đồng vào năm 2017 (tương ứng tỉ lệ giảm 99,39%), cho đến năm 2018 khoản cho vay này đã không còn. Các khoản nợ cho vay được khoanh và nợ chờ xử lý năm 2007 là 16 tỷ, nhưng từ năm 2009 BIDV đã không còn khoản cho vay này nữa. Đây là một dấu hiệu rất tốt trong việc xử lý những khoản nợ xấu của NHTM. Các khoản cho vay thương mại và cho thuê tài chính vẫn là những khoản cho vay chủ yếu trong hoạt động của ngân hàng. Hoạt động cho vay ODA của ngân hàng có sự thay đổi rõ rệt khi trong năm 2013 số lượng cho vay vẫn còn ở mức 17.766 tỷ đồng, song đến năm 2014 hoạt động này đã chấm dứt. Thể hiện qua (bảng 2.3).

Bảng 2.3: Cơ cấu dư nợ theo loại hình nghiệp vụ chủ yếu của BIDV giai đoạn 2007-2018

Đơn vị tính: tỷ đồng

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Chovay thương mại | 118.573 | 150.725 | 193.962 | 232.550 | 268.840 | 305.555 | 363.683 | 436.165 | 588.389 | 711.467 | 835.813 | 951.427 |

Cho thuê tài chính | 1.501 | 2.501 | 2.878 | 2.830 | 2.576 | 2.254 | 1.889 | 1.681 | 1.265 | 1.149 | 144 | 717 |

Cho vay ODA | 5.454 | 6.009 | 8.268 | 14.780 | 19.234 | 25.764 | 17.766 | 0 | 0 | 0 | 0 | 0 |

Cho vay ủy thác đầu tư | 4.381 | 500 | 539 | 2.330 | 400 | 0 | 0 | 1 | 0 | 0 | 0 | 0 |

Cho vay theo chỉ định của CP | 1.967 | 1.246 | 755 | 445 | 227 | 129 | 97 | 74 | 52 | 28 | 12 | 0 |

Nợ cho vay đượckhoanh và nợ chờ xử lý | 16 | 1.2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Nguồn: Báo cáo tài chính và báo cáo thường niên của BIDV các năm [22]; cùng tính toán của tác giả

77

2.1.4. Các hoạt động khác

Bảng 2.4: Mạng lưới hoạt động của BIDV 2007-2018

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

Lượng chi nhánh (chi nhánh) | 103 | 108 | 108 | 113 | 118 | 117 | 127 | 136 | 182 | 190 | 190 | 190 |

Phòng giao dịch (phòng) | 228 | 275 | 312 | 349 | 376 | 432 | 503 | 595 | 799 | 815 | 854 | 855 |

Quỹ tiết kiệm (quỹ) | 162 | 110 | 130 | 150 | 113 | 95 | 16 | 0 | 0 | 0 | 0 | |

Máy ATM (chiếc) | 1.000 | 1.000 | 1.100 | 1.295 | 1.400 | 1.400 | 1.823 | 1.823 | 1825 | 1825 | ||

Máy POS (chiếc) | 425 | 1.065 | 4.263 | 6.203 | 7.000 | 7.000 | 25.432 | 34.000 | 41.000 | 55.998 |

Nguồn: Báo cáo tài chính và báo cáo thường niên của BIDV các năm [22]; cùng tính toán của tác giả

78