Thông qua các thành phần cấu tạo ROA, nhà quản trị ngân hàng nhận biết được nguyên nhân làm ROA biến động tăng/giảm nằm ở nhân tố nào, từ đó ngân hàng sẽ có các biện pháp hữu hiệu để điều chỉnh ROA phù hợp với kế hoạch đã định.

ROE là một chỉ tiêu đo lường tỷ lệ thu nhập cho các cổ đông của ngân hàng. Nó thể hiện thu nhập mà các cổ đông nhận được từ việc đầu tư vào ngân hàng (tức là chấp nhận rủi ro để hy vọng có được thu nhập ở mức hợp lý). Chỉ tiêu này cũng được sử khá phổ biến trong phân tích hiệu quả hoạt động nhằm phản ánh hiệu quả sử dụng vốn chủ sở hữu. Cụ thể, ROE là thước đo chính xác để đánh giá một đồng vốn bỏ ra và tích lũy tạo ra bao nhiêu đồng lời. Hệ số này thường được các nhà đầu tư phân tích để so sánh với các cổ phiếu cùng ngành trên thị trường, từ đó tham khảo khi quyết định mua cổ phiếu của công ty nào.Tỷ lệ ROE càng cao càng chứng tỏ ngân hàng sử dụng hiệu quả đồng vốn của cổ đông, có nghĩa là ngân hàng đã cân đối một cách hài hòa giữa vốn cổ đông với vốn đi vay để khai thác lợi thế cạnh tranh của mình trong quá trình huy động vốn, mở rộng quy mô. Cho nên hệ số ROE càng cao thì các cổ phiếu càng hấp dẫn các nhà đầu tư hơn.Khrawish (2011) giải thích thêm rằng ROE đại diện cho tỉ lệ lợi nhuận thu được trên quỹ đầu tư vào các ngân hàng của các cổ đông của mình. ROE phản ánh tính hiệu quả của việc ngân hàng quản lý vốn của cổ đông.

Các cổ đông khi góp vốn đầu tư vào ngân hàng đều mong muốn đạt được hệ số ROE ở mức tối đa, tuy nhiên nếu ROE quá lớn so với ROA chứng tỏ vốn chủ sở hữu chiếm tỷ trọng rất nhỏ trong tổng nguồn vốn, ngân hàng đã huy động nguồn vốn bên ngoài nhiều để cho vay và đầu tư, điều này ảnh hưởng đến khả năng an toàn vốn của ngân hàng, từ đó làm suy giảm khả năng chống đỡ, bù đắp rủi ro và niềm tin của người gửi tiền vào uy tín của ngân hàng. Do đó, không nên đánh giá chỉ tiêu ROE một cách riêng biệt, mà cần có sự kết hợp với việc đánh giá chỉ tiêu ROA để có kết luận bao quát về khả năng sinh lời, hiệu quả kinh doanh và khả năng an toàn vốn của NHTM. Hai chỉ tiêu này phản ảnh sự đánh đổi cơ bản giữa rủi ro và thu nhập. Chính điều này cho thấy một ngân hàng có thể có ROA thấp nhưng vẫn có thể đạt được ROE khá cao do họ sử dụng đòn bảy tài chính lớn. Nếu ROE quá lớn so với ROA chứng tỏ vốn tự Có chiếm tỷ lệ rất nhỏ trong tổng nguồn vốn, ngân hàng đã huy động vốn nhiều để cho

vay. Trong trường hợp đó, một sự điều chỉnh lại vốn tự có theo một tỷ lệ hợp lý với vốn huy động sẽ là cần thiết để đảm bảo tính vận hành nghiêm túc của ngân hàng.

1.3. Các nhân tố ảnh hưởng đến hiệu quả sinh lời trong hoạt động kinh doanh của ngân hàng thương mại

1.3.1. Nhóm nhân tố đặc điểm ngân hàng

1.3.1.1. Chỉ tiêu quy mô tổng tài sản:

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến hiệu quả tài chính trong hoạt động kinh doanh của hệ thống ngân hàng thương mại Việt Nam - 1

Các nhân tố ảnh hưởng đến hiệu quả tài chính trong hoạt động kinh doanh của hệ thống ngân hàng thương mại Việt Nam - 1 -

Các nhân tố ảnh hưởng đến hiệu quả tài chính trong hoạt động kinh doanh của hệ thống ngân hàng thương mại Việt Nam - 2

Các nhân tố ảnh hưởng đến hiệu quả tài chính trong hoạt động kinh doanh của hệ thống ngân hàng thương mại Việt Nam - 2 -

Các Nghiên Cứu Gần Đây Về Nhân Tố Ảnh Hưởng Đến Hiệu Quả Sinh Lời Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại

Các Nghiên Cứu Gần Đây Về Nhân Tố Ảnh Hưởng Đến Hiệu Quả Sinh Lời Trong Hoạt Động Kinh Doanh Của Ngân Hàng Thương Mại -

Tỷ Lệ Tăng Trưởng Gdp Của Việt Nam Và Các Nước Trong Khu Vực

Tỷ Lệ Tăng Trưởng Gdp Của Việt Nam Và Các Nước Trong Khu Vực -

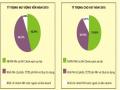

Tỷ Trọng Huy Động Và Cho Vay Của Các Nhóm Nh Năm 2010

Tỷ Trọng Huy Động Và Cho Vay Của Các Nhóm Nh Năm 2010

Xem toàn bộ 110 trang tài liệu này.

Phản ánh toàn bộ giá trị tài sản hiện có của NHTM gồm:

- Tiền mặt (ngân quỹ): khoản mục này bao gồm tiền mặt tại quỹ, tiền gửi tại NHNN và tiền gửi tại các tổ chức tín dụng khác. Đây là khoản mục có tính lỏng cao nhất trong toàn bộ tài sản của ngân hàng dược sử dụng nhằm mục đích đáp ứng yêu cầu quản lý của NHNN, yêu cầu rút tiền mặt, vay vốn và các yêu cầu chi trả khác hàng ngày của NHTM. Dù có tính lỏng cao nhất nhưng xét về tính sinh lời thì khoản mục này có tính sinh lời rất thấp hoặc hầu như không đem lại lợi nhuận cho NHTM nên các ngân hàng thường chỉ duy trì ở mức tối thiểu.

- Cho vay: Gồm các khoản tín dụng cấp cho các cá nhân, các tổ chức kinh tế và các đối tượng khác. Đây là khoản mục chiếm tỷ trọng cao nhất trong tổng tài sản có của ngân hàng và mang lại nguồn thu lớn nhất. Hoạt động tín dụng là hoạt động mang lại nguồn thu nhập trong hiện tại và tương lai của ngân hàng.

- Đầu tư: Gồm các chứng khoán mà chủ yếu là thương phiếu, trài phiếu chính phủ, tín phiếu kho bạc… với đặc tính là độ rủi ro thấp và khả năng chuyển hoá thành tiền nhanh chóng.

- Tài sản cố định (TSCĐ): Tài sản cố định là cơ sở vật chất ban đầu cần thiết cho hoạt động của ngân hàng. Chất lượng phục vụ của đơn vị phụ thuộc khá nhiều vào trang bị cơ sở hạ tầng kỹ thuật. Như vậy để tăng cường tính cạnh tranh trên thị trường các đơn vị phải thường xuyên theo dòi tình trạng của nó để có biện pháp cải tạo, nâng cấp kịp thời. Đây cũng là khoản mục chiếm tỷ trọng khá lớn trong Tổng tài sản có của ngân hàng. Bộ phận tài sản này không sinh lời nhưng là điều kiện để các NHTM tiến

hành các hoạt động kinh doanh, tạo hình ảnh và vị thế cho NHTM trên thị trường. Vì tính chất không sinh lời của loại tài sản này nên các ngân hàng đã hạn chế tỉ trọng của bộ phận này ở một mức hợp lý để tránh ảnh hưởng đến tình hình kinh doanh của mình. Theo quy định của NHNN đầu tư cho TSCĐ của các NHTM không lớn hơn 50% vốn tự có của ngân hàng. Khoản mục này được trình bày theo nguyên giá và hao mòn.

- Tài sản có khác: Chủ yếu là các khoản vốn đang trong quá trình thanh toán mà NHTM phải thu về gồm: các khoản phải thu, các khoản lãi cộng dồn dự thu, tài sản có kkhác và các khoản dự phòng rủi ro khác.

Nếu ngân hàng có tổng tài sản càng lớn thì đơn vị càng có khả năng mở rộng quy mô cho vay bởi vì ngân hàng là doanh nghiệp đi vay để cho vay. Vì vậy, đơn vị phải thường xuyên theo dòi quy mô tổng tài sản. Chất lượng tài sản của NHTM là 1 chỉ tiêu tổng hợp nói lên khả năng bền vững về tài chính, năng lực quản lý của một tổ chức tín dụng. Hầu hết rủi ro trong kinh doanh tiền tệ đều tập trung ở tài sản có.Người ta cho rằng có một mối quan hệ đồng biến giữaquy mô các ngân hàng và hiệu quả sinh lời, bởi vì bằng cách tăng quy mô của ngân hàng, chi phí có thể được giảm và do đó, hiệu quả sinh lời có thể được cải thiện (Berger et al., 1987 và Shaffer, 1985; Smirlock, 1985).

1.3.1.2. Chất lượng tài sản

Chất lượng danh mục tín dụng xác định lợi nhuận của các ngân hàng. Nguy cơ cao nhất phải đối mặt với một ngân hàng là những tổn thất phát sinh từ các khoản vay quá hạn (Đặng, 2011). Trong đó, việc xác định tỷ lệ nợ xấu là yếu tố rất quan trọng trong việc đánh giá chất lượng tín dụng của ngân hàng, nhằm phản ánh những khoản cho vay có khả năng hoàn trả kém. Như vậy, tỷ lệ nợ xấu là các chỉ tiêu đại diện tốt nhất cho chất lượng tài sản. Đây là mối quan tâm lớn của tất cả các NHTM nhằm giữ số lượng khoản nợ xấu đến mức thấp. Nếu tỷ lệ này thấp chứng tỏ tình hình kinh doanh của đơn vị là tốt, hầu hết các khoản tín dụng của doanh nghiệp đều sinh lãi và có khả năng thu hồi. Ngược lại, nếu tỷ lệ này cao thì ngân hàng cần có những biện pháp kiểm soát nợ quá hạn, hạn chế những rủi ro có thể mất vốn do những khoản nợ

xấu gây ra.Ngoài ra,theo quy định nếu các khoản nợ xấu tăng cao thì NH đó phải tiến hành trích lập các khoản dự phòng tương ứng % với các khoản nợ xấu đó. Như vậy sẽ góp phần làm giảm lợi nhuận của các NH. Kéo theo đó là giảm hiệu quả sinh lời của ngân hàng. Sangmi và Nazir, 2010 đã chứng minh khoản nợ xấu thấp trên tổng dư nợ cho thấy sức khỏe tốt của các danh mục đầu tư tại ngân hàng, tức là tỷ lệ nợ xấu càng thấp các ngân hàng càng có hiệu quả sinh lời cao hơn.

1.3.1.3. Tỉ lệ cấp tín dụng so với nguồn vốn huy động

Đây là một trong những tỉ lệ an toàn được nhiều nước trên thế giới sử dụng khá phổ biến. Ở các nước, tỉ lệ này được sử dụng dưới hình thức mối quan hệ giữa cho vay so với tiền gửi (loan - to - deposit ratio hoặc credit/deposit ratio- LDR). Các nhà phân tích và quản lí thường xuyên đánh giá năng lực hoàn trả của ngân hàng đối với người gửi tiền và các chủ nợ khác mà không kèm theo các chi phí quá đắt, đồng thời, vẫn duy trì tăng trưởng nguồn vốn. Cái được gọi là “thanh khoản” hay “khả năng chi trả” (liquidity) của một ngân hàng được đánh giá thông qua một tập hợp đa dạng các công cụ và kĩ thuật, nhưng tỉ lệ LDR là một trong những thước đo nhận được nhiều sự quan tâm nhất. Việc sử dụng mối quan hệ giữa cho vay và tiền gửi như một thước đo về thanh khoản dựa trên tiền đề cho rằng tín dụng là tài sản kém linh hoạt nhất trong số các tài sản sinh lời của ngân hàng. Vì thế, khi tỉ lệ LDR tăng thì tính thanh khoản của ngân hàng giảm đi một cách tương ứng.

LDR = Tổng các khoản cho vay/ Tổng tiền gửi

Mặc dù có những hạn chế, tỉ lệ LDR vẫn có một số giá trị nhất định, đó là, khi tỉ lệ tăng lên là tín hiệu cảnh báo, thúc đẩy các nhà quản trị, giám sát ngân hàng đánh giá toàn bộ chương trình bành trướng của nó. Đây không phải là một thước đo hoàn hảo về tính thanh khoản, nhưng là một công cụ đo lường gần đúng.

Một sự gia tăng tỉ lệ LDR cho thấy ngân hàng đang có ít hơn “tấm đệm” để tài trợ cho tăng trưởng và bảo vệ mình khỏi nguy cơ rút tiền gửi đột ngột, nhất là các ngân hàng dựa quá nhiều vào nguồn tiền gửi để tài trợ cho tăng trưởng. Khi tỉ lệ LDR tăng đến mức tương đối cao, các nhà quản trị ngân hàng ít muốn cho vay và đầu tư. Hơn

nữa, họ sẽ thận trọng khi tỉ lệ LDR tăng lên và đòi hỏi phải thắt chặt tín dụng, do đó, lãi suất có chiều hướng tăng lên. Mặc dù, một tỉ lệ LDR cao chưa bao giờ được lượng hóa, nhưng nó là một nhân tố ảnh hưởng đến các quyết định về đầu tư và cho vay.

Tỉ lệ cấp tín dụng so với nguồn vốn huy động(LDR) được sử dụng trong nghiên cứu này như một biện pháp thanh khoản. Tỷ lệ này càng cao tính thanh khoản của các ngân hàng càng thấp. Thanh khoản không đủ là một trong những nguyên nhân chính gây nên thua lỗ của ngân hàng. Tuy nhiên, nắm giữ càng nhiều tài sản lưu động thì chi phí càng cao hơn. Bourke (1989) tìm thấy một liên hệ đồng biến giữa tính thanh khoản ngân hàng và hiệu quả sinh lời. Tuy nhiên, trong thời gian khủng hoảng kinh tế hoặc nền kinh tế không ổn định các ngân hàng có thể lựa chọn tăng nắm giữ tiền mặt để giảm thiểu rủi ro. Ngược lại, Molyneux và Thorton (1992) đã đi đến kết luận rằng có một mối tương quan nghịch giữa mức độ thanh khoản và hiệu quả sinh lời.

1.3.1.4. Hiệu quả quản lý

Hiệu quả quản lý thường được diễn tả thông qua các chỉ tiêu đánh giá hệ thống quản lý, tổ chức kỷ luật, hệ thống kiểm soát, chất lượng của nhân viên, và những người khác. Tuy nhiên, một số chỉ tiêu tài chính của các báo cáo tài chính hoạt động như một chỉ số đại diện cho hiệu quả quản lý. Khả năng quản lý để triển khai các nguồn lực một cách hiệu quả, tối đa hóa thu nhập, giảm chi phí điều hành có thể được đo lường bằng chỉ tiêu tài chính. Một trong những tỷ lệ được sử dụng để đánh giá chất lượng quản lý là Tỷ lệ chi phí trên tổng thu nhập. Tỷ lệ chi phí trên thu nhập là 1 chỉ số tài chính quan trọng, đặc biệt trong việc đánh giá hoạt động NH. Nó cho thấy được mối tương quan giữa chi phí với thu nhập của NH đó. Công thức tính bao gồm: Chi phí hoạt động (Chi phí quan lý và chi phí cố định như lương, chi mua TSCĐ; không bao gồm các khoản nợ xấu, nợ khó đòi) chia cho thu nhập. Tỷ lệ này cho nhà đầu tư 1 cái nhìn rò hơn về hiệu quả sinh lời trong hoạt động kinh doanh của tổ chức; tỷ lệ càng nhỏ thì NH đó càng hoạt động hiệu quả.

Rahman và cộng sự trong Ilhomovich, 2009; Sangmi và Nazir, 2010 đã kết luận Tỷ lệ chi phí trên thu nhập càng thấp thì NH quản lý càng hiệu quả và càng làm tăng hiệu quả sinh lời.

1.3.1.5. Cấu trúc vốn của ngân hàng:

Cấu trúc vốn của doanh nghiệp đặc biệt có ảnh hưởng đến ROE. NH cũng là một dạng doanh nghiệp đặc thù nên hiệu quả sinh lời của NH cũng chịu ảnh hưởng của cấu trúc vốn.Cấu trúc vốn là thuật ngữ tài chính nhằm mô tả nguồn gốc và phương pháp hình thành nên nguồn vốn để doanh nghiệp có thể sử dụng mua sắm tài sản, phương tiện vật chất và hoạt động kinh doanh. Cụ thể, Cấu trúc vốn đề cập tới cách thức doanh nghiệp tìm kiếm nguồn tài chính thông qua các phương án kết hợp giữa bán cổ phần, quyền chọn mua cổ phần, phát hành trái phiếu và đi vay. Cấu trúc vốn tối ưu là phương án, theo đó, doanh nghiệp có chi phí vốn nhỏ nhất và có giá cổ phiếu cao nhất.Trong cấu trúc vốn, NH có lựa chọn sử dụng nợ hay vốn Chủ sở hữu. Nếu sử dụng phù hợp, NH có thể dùng các nguồn vốn có chi phí cố định, bằng cách huy động vốn thông qua huy động tiền gửi khách hàng, phát hành trái phiếu hoặc đi vay từ các NH khác để tạo ra lợi nhuận cao nhất. Chính tỷ lệ vốn huy động và đi vay trên tồng nguồn vốn sẽ tác động lên mức sinh lợi của vốn chủ sở hữu. các nhà kinh tế thường sử dụng công thức ROE = Tỷ suất sinh lời tài sản / (1- Hệ số nợ)để thấy được mối tương quan này.Từ công thức trên ta thấy, khi thu nhập từ lợi nhuận của một đồng tài sản (nguồn vốn) không đổi, hệ số nợ càng cao, thì thu nhập từ lợi nhuận ròng của một đồng vốn chủ sở hữu càng lớn. Vì vậy, đòn bẩy tài chính (đòn cân nợ) và dùng nó để khuếch đại thu nhập của một đồng vốn chủ sở hữu. đối với các NH, nguồn vốn huy động là một phần quan trọng và tất yếu trong hoạt động. Do đó, cấu trúc vốn càng đóng vai trò quan trọng. Tuy nhiên, NH cần cân nhắc chỉ tăng huy động khi nó có thể tin chắc rằng tỷ suất sinh lợi trên tài sản cao hơn lãi suất vay nợ. nếu tăng nguồn vốn huy động mà không sử dụng hiệu quả thì chắc chắc sẽ làm ảnh hưởng đến hiệu quả sinh lời trong hoạt động kinh doanh của NH.Cân nhắc cấu trúc vốn là một yếu tố quan trọng đối với hiệu quả hoạt động kinh doanh của NH. Nó có thể đem lại siêu lợi nhuận cho NH. Việc sử dụng nợ quá đà và huy động mà không có đầu ra để sử dụng là một

con dao “nhiều lưỡi”, chính nó là một trong những nguyên nhân của nhiều cuộc khủng hoảng kinh tế vừa qua, nó làm cho nhiều NH điêu đứng và phải phá sản khi quá lạm dụng nó. LEV - Tỉ lệ vốn CSH trên tổng huy động. Trong nghiên cứu của Logan (2001), đòn bẩy là tổng dư nợ huy động trên vốn CSH nghịch biến với rủi ro phá sản ngân hàng Anh Quốc tại thời điểm trước khi ngân hàng phá sản một quí. Đòn bẩy càng cao do huy động nhiều thì rủi ro càng cao.

Ebaid(2009) đã phát hiện thấycóảnh hưởngtiêu cực đáng kểcác khoản nợngắn hạnvàTổng nợ lên ROAnhưngkhôngcó mối quan hệđáng kể giữanợ dài hạnlên các chỉ tiêu trên. Ông cũng đề xuấtrằngkhôngcóảnh hưởng đáng kểcủa các khoản nợ(nở ngắn nhạn, dài hạn và tổng nợ)lên ROE và NIM. Ahmad và Abdullah và Roslan (2012 ) đã xác nhận rằng nợ ngắnhạnvà tổng nợ có tác động lớn lên ROA trong khi ROE không chịu ảnh hưởng lắm của cấu trúc vốn. Kết quả nghiên cứuxác nhậnsự phụ thuộcmạnh mẽ tích cựccủanợ ngắn hạn trên vốn chủ sở hữu trêntất cả cácchỉ số ROA, ROE và EPS. Nợ dài hạn trên vốn chủ sở hữu cótác độngtiêu cựcROA, ROE và EPS. Tổng số nợ trên vốn chủ sở hữu vàkích thướccông tycó quan hệ đồng biến lớn với ROA, ROE và EPS. Bài nghiên cứu kết luận rằngcó tồn tại mộtmối quan hệquan hệđồng biến giữa tỷ lệ nợ trên vốn chủ sở hữu và hiệu quả sinh lời trong hoạt động của các ngân hàngPakistan.

Tuy nhiên, cấu trúc vốn là một vấn đề khá rộng, phức tạp gồm nhiều chỉ tiêu nhỏ bên trong và cần nhiều thời gian để nghiên cứu nắm rò nên luận văn sẽ không đi sâu vào phân tích và không đưa biến này vào mô hình nghiên cứu.

1.3.2. Nhóm nhân tố môi trường vĩ mô

1.3.2.1. Tăng trưởng kinh tế:

Trong kinh tế, tổng sản phẩm nội địa hay GDP (viết tắt của Gross Domestic Product) là giá trị tính bằng tiền của tất cả sản phẩm và dịch vụ cuối cùng được sản xuất ra trong phạm vi lãnh thổ trong một khoảng thời gian nhất định, thường là một năm. Khi áp dụng cho phạm vi toàn quốc gia, nó còn được gọi là tổng sản phẩm quốc nội. GDP là một trong những chỉ số cơ bản để đánh giá sự phát triển kinh tế của một

vùng lãnh thổ nào đó. GDP, như một chỉ số về kích cỡ của nền kinh tế, nhưng lại không chuẩn xác trong đánh giá mức sống.GDP không tính đến kinh tế ngầm, kinh tế phi tiền tệ như kinh tế trao đổi, các công việc tình nguyện, chăm sóc trẻ em miễn phí do các ông bố bà mẹ (không làm việc) đảm nhiệm hay sản xuất hàng hóa tại gia đình. Vì vậy, tại các nước mà việc kinh doanh thực thi một cách không chính thức chiếm phần lớn thì số liệu của GDP sẽ kém chính xác. GDP không tính đến tính hài hòa của sự phát triển. Ví dụ một nước có thể có tốc độ tăng trưởng GDP cao do khai thác quá mức tài nguyên thiên nhiên. GDP tính cả những công việc không đem lại lợi ích ròng và không tính đến những hiệu ứng tiêu cực.

GDP được dự kiến sẽ có tác động đến rất nhiều yếu tố liên quan đến cung và cầu huy động và cho vay của ngân hàng. Theo các tài liệu về mối liên hệ giữa tăng trưởng kinh tế và hiệu quả sinh lời của lĩnh vực tài chính, tăng trưởng GDP dự kiến sẽ có một mối quan hệ tích cực đến hiệu quả sinh lời của ngân hàng (Demirguc-Kunt và Huizinga, 1999; Bikker và Hu, 2002). Trong bài nghiên cứu này, tôi mong đợi một mối quan hệ đồng biến giữa khả năng sinh lời của ngân hàng và tăng trưởng GDP.

1.3.2.2. Lạm phát:

Chỉ tiêu lạm phát đo lường tỷ lệ tăng tổng thể chỉ số giá tiêu dùng (CPI) đối với tất cả hàng hóa và dịch vụ. Lạm phát ảnh hưởng đến giá trị thực của chi phí và doanh thu.

Đối với hoạt động huy động vốn: do lạm phát tăng cao, việc huy động vốn của các ngân hàng gặp nhiều khó khăn. Để huy động được vốn, hoặc không muốn vốn từ ngân hàng mình chạy sang các ngân hàng khác, thì phải nâng lãi suất huy động sát với diễn biến của thị trường vốn. Nhưng nâng lên bao nhiêu là hợp lý, luôn là bài toán khó đối với mỗi ngân hàng. Một cuộc chạy đua lãi suất huy động ngoài mong đợi tại hầu hết các ngân hàng luôn tạo ra mặt bằng lãi suất huy động mới, rồi lại tiếp tục cạnh tranh đẩy lãi suất huy động lên, có ngân hàng đưa lãi suất huy động gần sát lãi suất tín dụng, kinh doanh ngân hàng lỗ lớn nhưng vẫn thực hiện, gây ảnh hưởng bất ổn cho cả hệ thống NHTM. Lạm phát tăng cao, Ngân hàng Nhà nước (NHNN) phải thực hiện thắt chặt tiền tệ để giảm khối lượng tiền trong lưu thông, nhưng nhu cầu vay vốn của