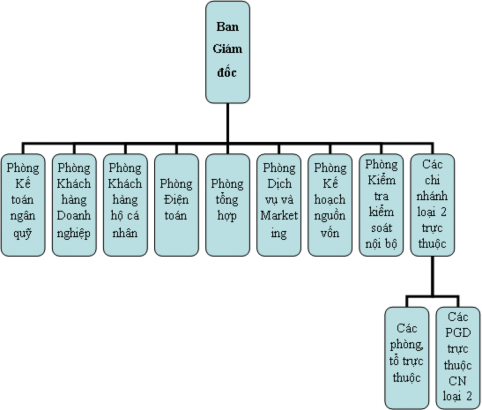

bộ hoạt động chung của ngân hàng như: Chỉ đạo, hướng dẫn, đôn đốc, kiểm tra việc triển khai công việc, thực hiện chủ trương chính sách và quan điểm của Đảng và Nhà nước, của ngành có liên quan đến hoạt động kinh doanh của ngân hàng. Cơ cấu tổ chức quản lý của Agribank Chi nhánh tỉnh Hà Nam tại Sơ đồ 2.1.

Sơ đồ 2.1: Cơ cấu tổ chức và quản lý của Agribank Chi nhánh tỉnh Hà Nam

(Nguồn: Agribank Chi nhánh tỉnh Hà Nam)

a. Cơ cấu tổ chức hệ thống dọc:

Theo Văn bản hợp nhất 2058/VBHN-HĐTV-TCTL ngày 31/12/2016 của Hội đồng thành viên, Agribank Chi nhánh tỉnh Hà Nam là Chi nhánh loại I; các Chi nhánh huyện, thành phố là Chi nhánh loại II và các phòng giao dịch trực thuộc Chi nhánh loại II. Tại Agribank Chi nhánh tỉnh Hà Nam gồm có:

- Hội sở, 3 Chi nhánh loại II.

- 04 phòng giao dịch thuộc Chi nhánh loại II.

b.Cơ cấu tổ chức ngang:

Tại Hội sở Agribank Chi nhánh tỉnh Hà Nam gồm 8 phòng chuyên môn có các nhiệm vụ sau:

- Phòng Khách hàng Doanh nghiệp: Xây dựng chiến lược đối với khách hàng doanh nghiệp, phân loại khách hàng; Thẩm định đề xuất cho vay; Trình phòng thẩm định những khoản vay vượt quyền theo quy định; Phân loại nợ, phân tích nợ quá hạn; Quản lý rủi ro trong lĩnh vực tín dụng khách hàng doanh nghiệp.

- Phòng Khách hàng hộ sản xuất và cá nhân: Xây dựng chiến lược đối với khách hàng hộ sản xuất và cá nhân, phân loại khách hàng; Thẩm định đề xuất cho vay; Trình phòng thẩm định những khoản vay vượt quyền theo quy định; Phân loại nợ, phân tích nợ quá hạn; Quản lý rủi ro trong lĩnh vực tín dụng khách hàng cá nhân.

- Phòng Kế hoạch - Nguồn vốn: Trực tiếp quản lý cân đối nguồn vốn đảm bảo các cơ cấu về kỳ hạn, loại tiền tệ, loại tiền gửi; Đầu mối tham mưu cho Giám đốc xây dựng kế hoạch kinh doanh ngắn hạn, trung hạn và dài hạn; Tập hợp theo dõi các chỉ tiêu kế hoạch kinh doanh.

- Phòng Kế toán và Ngân quỹ: Trực tiếp hạch toán, kế toán thống kê và thanh toán theo quy định của Agribank; Xây dựng chỉ tiêu tài chính, quỹ tiền lương của Chi nhánh.

- Phòng Điện toán: Quản lý, vận hành các hệ thống hạ tầng công nghệ thông tin, hệ thống ứng dụng, quản lý cơ cở dữ liệu tại Chi nhánh theo quy định. Quản lý, sử dụng thiết bị thông tin phục vụ hoạt động kinh doanh và bảo dưỡng, sửa chữa máy móc, thiết bị tin học, phần mềm của Chi nhánh. Đảm bảo an toàn, bảo mật công nghệ thông tin tại Chi nhánh.

- Phòng Kiểm tra, kiểm soát nội bộ: Tổ chức thực hiện kiểm soát theo đề cương, chương trình công tác kiểm tra kiểm soát; Bảo mật hồ sơ, tài liệu, thông tin liên quan đến công tác kiểm tra, thanh tra theo quy định.

- Phòng Dịch vụ và Marketing: Tiếp thị giới thiệu các sản phẩm dịch vụ ngân hàng, tiếp cận các ý kiến phản hồi từ khách hàng; Đề xuất tham mưu sản phẩm dịch vụ mới; Triển khai các phương án tiếp thị, thông tin tuyên truyền.

- Phòng Tổng hợp: Xây dựng chương trình công tác hàng tháng, quý, năm; đôn đốc việc thực hiện các nhiệm vụ được Giám đốc phê duyệt; Thực hiện chế độ tiền lương, chế độ bảo hiểm, quản lý lao động; Thực hiện công tác quy hoạch cán

bộ, đề xuất, lưu trữ cán bộ; Thục hiện công tác xây dựng, mua sắm, sửa chữa tài sản cố định, công cụ lao động.

2.1.5. Kết quả hoạt động kinh doanh thời gian qua

2.1.5.1. Hoạt động huy động vốn

Trong những năm qua, trước những diễn biến phức tạp của thị trường vốn và cạnh tranh gay gắt giữa các NHTM trong thời kỳ hội nhập kinh tế thế giới, Ban lãnh đạo Agribank nói chung và Agribank Chi nhánh tỉnh Hà Nam nói riêng đã quán triệt trong toàn hệ thống coi công tác huy động vốn là một trong những nhiệm vụ trọng tâm hàng đầu và xuyên suốt quá trình phát triển. Bên cạnh việc duy trì nguồn vốn huy động từ các doanh nghiệp, Agribank Chi nhánh tỉnh Hà Nam đã chú trọng hơn đến phân khúc khách hàng bán lẻ.

Mặc dù có sự cạnh tranh quyết liệt giữa các ngân hàng trong việc thu hút khách hàng tiền gửi thông qua chính sách lãi suất huy động và các chương trình khuyến mại, chăm sóc khách hàng, hoạt động huy động vốn của Agribank Chi nhánh tỉnh Hà Nam trong những năm qua đã đạt được nhưng kết quả ấn tượng về quy mô, tốc độ tăng trưởng.

Bảng 2.1: Nguồn vốn huy động của Agribank Chi nhánh tỉnh Hà Nam

Đơn vị tính: Tỷ đồng

Năm 2017 | Tỷ trọng (%) | Năm 2018 | Tỷ trọng (%) | Năm 2019 | Tỷ trọng (%) | |

I. Theo thành phần kinh tế | ||||||

Tiền gửi dân cư | 5.753 | 94.9 | 6.731 | 94.9 | 8.530 | 94.5 |

Tiền gửi Kho bạc, TCTD khác | 46 | 0.8 | 77 | 1.1 | 0.9 | 0.0 |

Tiền gửi tổ chức kinh tế, UTĐT, khác | 263 | 4.3 | 284 | 4.0 | 494 | 5.5 |

II. Theo kỳ hạn | ||||||

Không kỳ hạn | 531 | 8,8 | 612 | 8,6 | 715 | 7,9 |

Kỳ hạn dưới 12 tháng | 2.617 | 43,2 | 2.597 | 36,6 | 2.785 | 30,9 |

Có thể bạn quan tâm!

-

Tổ Chức Thực Hiện Cho Vay Khách Hàng Cá Nhân

Tổ Chức Thực Hiện Cho Vay Khách Hàng Cá Nhân -

Giám Sát Và Điều Chỉnh Hoạt Động Cho Vay Khách Hàng Cá Nhân

Giám Sát Và Điều Chỉnh Hoạt Động Cho Vay Khách Hàng Cá Nhân -

Bài Học Kinh Nghi Ệm Về Quản Lý Cho Vay Khách Hàng Cá Nhân Của Một Số Chi Nhánh Ngân Hàng Thương Mại

Bài Học Kinh Nghi Ệm Về Quản Lý Cho Vay Khách Hàng Cá Nhân Của Một Số Chi Nhánh Ngân Hàng Thương Mại -

Phân Tích Thực Trạng Quản Lý Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Nông Nghi Ệp Và Phát Triển Nông Thôn Vi Ệt Nam – Chi Nhánh Tỉnh Hà Nam

Phân Tích Thực Trạng Quản Lý Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Nông Nghi Ệp Và Phát Triển Nông Thôn Vi Ệt Nam – Chi Nhánh Tỉnh Hà Nam -

Lợi Nhuận Cho Vay Khcn Của Agribank Chi Nhánh Tỉnh Hà Nam

Lợi Nhuận Cho Vay Khcn Của Agribank Chi Nhánh Tỉnh Hà Nam -

Quản lý cho vay khách hàng cá nhân tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - Chi nhánh tỉnh Hà Nam - 11

Quản lý cho vay khách hàng cá nhân tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam - Chi nhánh tỉnh Hà Nam - 11

Xem toàn bộ 128 trang tài liệu này.

Năm | Tỷ | Năm | Tỷ | Năm | Tỷ | |

Kỳ hạn từ 12 tháng trở lên | 2.914 | 48,1 | 3.883 | 54,8 | 5.525 | 61,2 |

III. Theo loại tiền | ||||||

Nội tệ | 6.022 | 99,67 | 7.047 | 99,37 | 8.983 | 99,53 |

Ngoại tệ | 40 | 0,33 | 45 | 0,63 | 42 | 0,47 |

Tổng nguồn vốn huy động | 6.062 | 100 | 7.092 | 100 | 9.025 | 100 |

(Nguồn : Báo cáo KQKD các năm 2017 – 2019 Agribank Chi nhánh tỉnh Hà Nam )

Biểu đồ 2.1: Nguồn vốn huy động của Agribank Chi nhánh tỉnh Hà Nam

Đơn vị tính: Tỷ đồng

9000

8000

7000

6000

5000

4000

3000

2000

1000

0

5225

3883

2914

2617

2597

2785

531

612

715

2017 2018 2019

Tiền gửi KKH

Kỳ hạn dưới 12 tháng

Kỳ hạn trên 12 tháng

(Nguồn : Báo cáo KQKD các năm 2017 – 2019 Agribank Chi nhánh tỉnh Hà Nam)

Qua bảng số liệu trên ta thấy nguồn vốn huy động trong các năm qua của ngân hàng tăng tương đối ổn định. Tổng nguồn vốn năm 2018 đạt 7.092 tỷ đồng, tăng

1.030 tỷ đồng so với năm 2017, tương ứng mức tăng 116,9% so với năm 2017. Năm 2019, tổng nguồn vốn đạt 9.025 tỷ đồng, tăng 1.993 tỷ đồng so với năm 2018. Nhìn chung đà phục hồi của nền kinh tế thế giới nói chung và Việt Nam nói riêng trong giai đoạn 2017-2019 là một trong những nhân tố tác động tích cực đến hoạt động huy động vốn của các Ngân hàng thương mại nói chung và Agribank Chi nhánh Hà Nam nói riêng. Sự hồi phục của nền kinh tế giúp tăng lượng hàng hóa được lưu

thông, hàng tồn kho giảm, giá trị thặng dư tăng tạo ra nguồn vốn nhàn rỗi trong xã hội dồi dào giúp ngân hàng tạo ra nhiều kênh huy động vốn nên nguồn vốn tăng trưởng cao qua các năm.

Xét theo thành phần kinh tế ta thấy: Theo đánh giá chung, nguồn tiền gửi chiếm tỷ trọng lớn nhất là nguồn tiền gửi dân cư, đây là nguồn có tính chất ổn định và không thể thiếu được do thói quen tiết kiệm của người dân Việt Nam. Mặc dù phải cạnh tranh về lãi suất với các Ngân hàng thương mại , tuy nhiên do có những ưu thế trong hoạt động huy động vốn do tính phủ sóng rộng, uy tín thương hiệu lâu năm cũng như các hướng đi và biên pháp hiệu quả trong hoạt động huy động vốn giúp cho nguồn tiền gửi đân cư của Chi nhánh vẫn đạt mức tăng trưởng cao qua các năm. Năm 2017 nguồn tiền gửi dân cư là 5.753 tỷ đồng chiếm 94,9% tổng nguồn vốn huy động, năm 2018 tăng 978 tỷ đồng đạt 6.731 tỷ đồng chiếm 94,9% tổng nguồn vốn huy động và năm 2019 đạt 8.530 tỷ đồng chiếm 94,5% tổng nguồn vốn huy động. Tiền gửi của các tổ chức kinh tế chiếm tỷ lệ nhỏ trong tổng nguồn vốn huy động, qua các năm đều có sự tăng trưởng tốt, thêm vào đó tiền gửi của tổ chức kinh tế thường là nguồn tiền gửi không kỳ hạn có chi phí huy động thấ[ nên mang lại hiệu quả rất lớn khi ngân hàng mang cho vay: năm 2016 chiếm 9,67%, năm 2017 chiếm 4,54% và năm 2018 là 3,12%.

Xét theo loại tiền huy động thì huy động bằng nội tệ chiếm tỷ trọng lớn trong tổng nguồn vốn huy động: năm 2017 chiếm 99,67%, năm 2018 chiếm 99,37% và năm 2019 là 99,53%. Nhìn chung việc huy động vốn bằng ngoại tệ thường chiếm tỷ lệ thấp do địa bàn Hà Nam không có nhiều lợi thế cho các hoạt động thương mại, xuất nhập khẩu, lãi suất huy động ngoại tệ ở mức 0% theo chính sách của Ngân hàng nhà nước vế việc siết chặt quản lý ngoại hối khiến cho các Ngân hàng khó lòng huy động tiền gửi ngoại tệ của khách hàng. Mặt khác, trong những năm gần đây, lãi suất tiền gửi VND tuy có giảm xuống nhưng vẫn cao hơn nhiều lần so với lãi suất tiền gửi )% bằng ngoại tệ. Vì vậy, người dân có xu hướng chuyển dịch từ tiền gửi ngoại tệ sang VND để hưởng lãi cao hơn.

Xét theo kỳ hạn tiền gửi, tiền gửi dài hạn (trên 12 tháng) chiếm tỷ trọng lớn nhất trong tổng nguồn tiền gử của toàn chi nhánh và có xu hướng tăng dần qua các năm. Năm 2017 tiền gửi dài hạn đạt 2.914 tỷ dồng tương ứng 48,1% tổng nguồn

huy động, năm 2018 đạt 3.883 tỷ đồng tương ứng 54,8% tồng nguồn huy động. Đến năm 2019, tiền gửi dài hạn tăng mạnh lên mức 5.525 tỷ đồng tương ứng 61,2% tổng nguồn vốn huy động của Ngân hàng. Nhìn chung tỷ trọng vốn huy động dài hạn chiếm tỷ trọng cao giúp Ngân hàng có được nguồn vốn có tính chất ổn định cao, hạn chế rủi ro thanh khoản để tập trung phục vụ cho hoạt động cho vay. Tuy nhiên nguồn vốn này có đặc điểm chi phí huy động ở mức cao nhất nên có thể ảnh hưởng đến giá vốn trong hoạt động cho vay của Ngân hàng.

Trong những năm qua, chi nhánh đã áp dụng nhiều biện pháp tích cực nhằm tăng cường công tác huy động vốn với rất nhiều chương trình được áp dụng như: đầu năm là” “tiết kiệm hái lộc đầu xuân”; Tiết kiệm dự thưởng “Nhân dịp Giỗ tổ Hùng Vương” và các chương trình khuyến mại,… nên đã tạo ra được sức hút đối với khách hàng gửi tiền nhất là khách hàng cá nhân. Nhờ vậy mà chi nhánh đã tạo ra được những bước đột phá trong huy động nguồn vốn đồng thời tạo sức cạnh tranh lớn với các NHTM khác trên địa bàn.

2.1.5.2. Hoạt động tín dụng

Có thể nói, nghiệp vụ huy động vốn là bàn đạp còn sử dụng vốn là lực quyết định đến hiệu quả kinh doanh của ngân hàng. Sự ổn định trong công tác huy động vốn đã phần nào tạo nền tảng vững chắc đối với hoạt động tín dụng của chi nhánh.

Do bám sát định hướng phát triển kinh tế địa phương, định hướng kinh doanh của ngân hàng cấp trên, Agribank Chi nhánh tỉnh Hà Nam đã đưa ra các chính sách hợp lý với phương châm: chất lượng, hiệu quả và an toàn là trên hết, lấy hiệu quả của khách hàng là mục tiêu kinh doanh của ngân hàng. Dưới sự chỉ đạo của Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam, Agribank Chi nhánh tỉnh Hà Nam đã tập trung mọi nguồn lực, thời gian cho việc giải quyết nợ quá hạn và đầu tư đáp ứng nhu cầu vốn trên địa bàn nhằm tăng dư nợ để đáp ứng nhu cầu vốn trên địa bàn và góp phần thúc đẩy kinh tế khu vực phát triển.

Chi nhánh được thành lập trong bối cảnh nền kinh tế nước ta đang trong giai đoạn đất nước đang bước vào thời kỳ đổi mới, nên nền kinh tế còn gặp nhiều khó khăn việc huy động vốn và mở rộng hoạt động tín dụng là hết sức khó khăn. Tuy nhiên chi nhánh đã đứng vững, từng bước hội nhập và phát triển cả về công tác huy

động vốn lẫn hoạt động tín dụng. Do nền kinh tế nước ta chuyển sang nền kinh tế thị trường nên các chủ thể kinh tế rất cần vốn để mở rộng sản xuất kinh doanh. Với lợi thế là một trong những NHTM được thành lập đầu tiên trên địa bàn tỉnh mà đối tượng phục vụ chủ yếu là nông nghiệp nông thôn đã giúp chi nhánh tạo được uy tín trên thị trường dù cho nền kinh tế nhiều biến động. Trên địa bàn có nhiều đối thủ cạnh tranh khác nhưng chi nhánh đã nỗ lực trong việc thúc đẩy hoạt động cho vay và đã đạt được những kết quả đáng kể.

Cụ thể, tình hình dư nợ của chi nhánh như sau:

Bảng 2.2: Tình hình dư nợ cho vay của Agribank Chi nhánh tỉnh Hà Nam

Đơn vị tính: Tỷ đồng

Năm 2017 | Tỷ trọng | Năm 2018 | Tỷ trọng | Năm 2019 | Tỷ trọng | So sánh | ||||

2018/2017 | 2019/2018 | |||||||||

+/- | % | +/- | % | |||||||

I. Theo đối tượng khách hàng | ||||||||||

HSX, Cá nhân | 2.361 | 45,0% | 3.044 | 45,7% | 3.474 | 46,8% | 323 | 11,87% | 430 | 14.1% |

HTX, DN | 3.685 | 55,0% | 3.613 | 54.3% | 3.944 | 53.2% | 288 | 8,66% | 331 | 9.2% |

II. Theo kỳ hạn | ||||||||||

Ngắn hạn | 3,400 | 56.2% | 3.699 | 55.6% | 4,274 | 57.6% | 299 | 8.8% | 575 | 15.5% |

Trung hạn | 1,416 | 23.4% | 1.492 | 22.4% | 1,641 | 22.1% | 76 | 5.4% | 149 | 10.0% |

Dài hạn | 1,230 | 20.3% | 1.466 | 22.0% | 1,503 | 20.3% | 236 | 19.2% | 37 | 2.5% |

III. Theo đồng tiền cho vay | ||||||||||

VNĐ | 5,925 | 98.0% | 6,611 | 99.3% | 7,357 | 99.2% | 686 | 11.6% | 746 | 11.3% |

Ngoại tệ | 121 | 2.0% | 46 | 0.7% | 61 | 0.8% | -75 | -62.0% | 15 | 32.6% |

Tổng dư nợ tín dụng | 6,046 | 100.0% | 6,657 | 100.0% | 7,418 | 100.0% | 611 | 10.1% | 761 | 11.4% |

(Nguồn : Báo cáo KQKD các năm 2017 – 2019 Agribank Chi nhánh tỉnh Hà Nam)

Biểu đồ 2.2: Tình hình dư nợ cho vay của Agribank Chi nhánh tỉnh Hà Nam

Tình hình dư nợ cho vay của Agribank Chi nhánh tỉnh Hà Nam

8000

7000

6000

3994

3613

3474

2017

2018

2019

Cá nhân Tổ chức kinh tế

Đơn vị tính: Tỷ đồng

3325 | ||

4000 | ||

3000 | ||

2000 | 2727 | 3044 |

1000 | ||

0 |

(Nguồn : Báo cáo KQKD các năm 2017 – 2019 Agribank Chi nhánh tỉnh Hà Nam)

Qua bảng 2.2 và biểu đồ 2.2 ta thấy, tỷ lệ tăng trưởng dư nợ tín dụng khá tốt. Dư nợ cuối năm 2018 là 6.657 tỷ đồng tăng lên 611 tỷ đồng (tỷ lệ tăng 10,1%) so với năm 2017. Cuối năm 2019, tổng dư nợ của chi nhánh là 7.418 tỷ đồng tăng 791 tỷ đồng với tỷ lệ tăng 11,93% so với năm 2018. Dư nợ tín dụng của chi nhánh tăng trưởng chủ yếu ở phân khúc cho vay khách hàng cá nhân với mức tăng trưởng năm 2018 và 2019 đạt lần lươt 11,87% và 14,1%.

Phân theo thành phần kinh tế, năm 2017 dư nợ cho vay Doanh nghiệp, HTX đạt 3.325 tỷ đồng, chiếm tỷ trọng 55%. Dư nợ cho vay HSX, cá nhân đạt 2.721 tỷ đồng, chiếm tỷ trọng 45%. Năm 2018 dư nợ cho vay cá nhân tăng 323 tỷ đồng lên

3.044 tỷ đồng tương ứng mức tăng trưởng 11,87%, chiếm tỷ trọng 46,8% tổng dư nợ. Dư nợ cho vay tổ chức kinh tế tăng 288 tỷ đồng tương ứng tăng 8,66%, đạt 3.613 tỷ đồng cuối năm 2018, tương ứng 54,3% tổng dư nợ. Trong năm 2019, dư nợ đối với mỗi loại hình khách hàng cũng đều có sự tăng trưởng, dư nợ cho vay Doanh