- Bón lót: bón 0,2 kg phân NPK (5-10-3)/ hố, bón trước khi trồng 7 ngày hoặc kết hợp lúc lấp hố, khi lấp được 1/2 hố thì tiến hành rải phân theo đúng định lượng và trộn đều, sau đó mới lấp đầy hố.

- Trồng dặm: sau khi trồng 5 - 7 ngày.

Bước 4: Chăm sóc, quản lý bảo vệ rừng

Sau khi trồng rừng tiếp tục theo dõi và chăm sóc trong 4 năm đầu, từ năm thứ năm trở đi chỉ thực hiện công tác bảo vệ và phòng chống cháy rừng.

Chăm sóc và bảo vệ rừng trồng năm thứ nhất:

- Chăm sóc lần một ngay sau khi trồng 1 tháng, làm cỏ theo hàng cây rộng 1m, xới đất xung quanh gốc rộng 0,4 m, vun gốc cao 2 - 3 cm. Cày 1 đường bảy chảo giữa 2 hàng cây (nếu không cày được thì phát thủ công).

- Chăm sóc lần hai thực hiện từ tháng 11 - 12, làm cỏ theo hàng cây rộng 1m, cày 2 đường úp vào hàng cây bằng dàn cày 3 chảo, gom và xử lý vật liệu cháy trong lô.

- Thường xuyên tuần tra bảo vệ nhằm tránh sự phá hoại của người, súc vật và phòng chống cháy rừng.

Chăm sóc và bảo vệ rừng trồng năm thứ hai:

- Chăm sóc lần một thực hiện vào tháng 7 - 8, làm cỏ theo hàng cây rộng 1m, cày 1 đường bảy chảo giữa 2 hàng cây (nếu không cày được thì phát thủ công).

- Chăm sóc lần hai thực hiện từ tháng 11 -12, làm cỏ theo hàng cây rộng 1m, cày 2 đường úp vào hàng cây bằng dàn cày 3 chảo, gom và xử lý vật liệu cháy trong lô. Làm đường băng cản lửa rộng 5 m xung quanh lô nhằm hạn chế cháy lan.

- Thường xuyên tuần tra bảo vệ nhằm tránh sự phá hoại của người, súc vật và phòng chống cháy rừng.

Chăm sóc và bảo vệ rừng trồng năm thứ ba và thứ tư:

- Chăm sóc 1 lần, thời gian chăm sóc từ tháng 11 - 12, làm cỏ theo hàng cây rộng 1m, cày 2 đường úp vào hàng cây bằng dàn cày 3 chảo, gom và xử lý vật liệu cháy trong lô. Làm đường băng cản lửa rộng 5 m xung quanh lô.

- Thường xuyên tuần tra bảo vệ nhằm tránh sự phá hoại của người, súc vật và phòng chống cháy rừng.

Bảo vệ và phòng chống cháy rừng năm thứ 5 trở đi:

- Thời gian thực hiện từ tháng 10 đến tháng 12. Dùng dàn cày 3 chảo cày 2 đường úp đất vào hàng cây.

- Thường xuyên tuần tra bảo vệ nhằm tránh sự phá hoại của người, súc vật và phòng chống cháy rừng

2.2.5.2. Quy trình khai thác rừng trồng

Để đáp ứng nhu cầu thị trường và nhu cầu sản xuất kinh doanh, đảm bảo khối lượng được phép khai thác, chất lượng sản phẩm, hiệu quả sản xuất kinh doanh, quy trình công nghệ sản xuất của công ty như sơ đồ 2.3.

Căn cứ vào quy trình công nghệ sản xuất kinh doanh gỗ tổ chức như sau:

(1) Khai thác: Khi có giấy phép khai thác, Công ty đưa ra quyết định giao lô rừng được phép khai thác cho đội khai thác, đội tổ chức cho công nhân sử dụng cưa đơn, cưa xăng để chặt hạ cây gỗ. Dùng cưa cắt cây gỗ ra từng khúc theo yêu cầu của khách hàng đã đặt hàng trước.

(2) Vận xuất: Dùng công cụ bằng tời kéo để đưa những khúc gỗ đã được cắt khúc gỗ, tập hợp hồ sơ đóng búa kiểm lâm để xác định tính pháp lý, làm thủ tục ghi vào phiếu nhập kho I.

(3) Nhập kho I: Được tiến hành bằng việc ghi mã số theo thứ tự từ (1...n) vào đầu mặt cắt khúc gỗ; tập hồ sơ lý lịch của khúc gỗ đóng dấu búa kiểm lâm để xác định tính pháp lý, làm thủ tục ghi vào phiếu nhập kho I.

(4) Bốc, vận chuyển gỗ: Được dùng cần cẩu bốc những khúc gỗ đã được nhập vào kho I lên xe ô tô tải chuyên dùng ,để vận chuyển gỗ ra khỏi khu rừng khai thác (Cự ly vận chuyển từ 20-50 km).

(5-1) Nhập gỗ tròn kho II: Nếu là gỗ cứng (N2-4) Công ty chủ trương nhập vào kho II dự trữ chờ tiêu thụ. Việc nhập kho II được kiểm tra lại một lần nữa về kích thước, chủng loại, phẩm cấp (Chất lượng chính phẩm, tận dụng) mỗi thứ để riêng chờ tiêu thụ.

(6.1) Gỗ tròn | (6.2) Gỗ xẻ |

Có thể bạn quan tâm!

-

Nhân Tố Cơ Sở Vật Chất Kỹ Thuật Của Doanh Nghiệp

Nhân Tố Cơ Sở Vật Chất Kỹ Thuật Của Doanh Nghiệp -

Kết Quả Sản Xuất Kinh Doanh Của Công Ty Trong 3 Năm 2017-2019

Kết Quả Sản Xuất Kinh Doanh Của Công Ty Trong 3 Năm 2017-2019 -

Thực Trạng Tài Sản Của Công Ty Qua 3 Năm (2017 - 2019)

Thực Trạng Tài Sản Của Công Ty Qua 3 Năm (2017 - 2019) -

Các Chỉ Tiêu Đánh Giá Hiệu Quả Sử Dụng Vốn Lưu Động Của Công Ty Qua 3 Năm (2017 - 2019)

Các Chỉ Tiêu Đánh Giá Hiệu Quả Sử Dụng Vốn Lưu Động Của Công Ty Qua 3 Năm (2017 - 2019) -

Các Chỉ Tiêu Đánh Giá Hiệu Quả Sử Dụng Vốn Cố Định Và Tài Sản Cố Định Của Công Ty Qua 3 Năm (2017 - 2019)

Các Chỉ Tiêu Đánh Giá Hiệu Quả Sử Dụng Vốn Cố Định Và Tài Sản Cố Định Của Công Ty Qua 3 Năm (2017 - 2019) -

Các Chỉ Tiêu Phản Ánh Tình Hình Quản Lý Các Khoản Phải Thu Và Hàng Tồn Kho Của Công Ty Qua 3 Năm (2017 - 2019)

Các Chỉ Tiêu Phản Ánh Tình Hình Quản Lý Các Khoản Phải Thu Và Hàng Tồn Kho Của Công Ty Qua 3 Năm (2017 - 2019)

Xem toàn bộ 123 trang tài liệu này.

Sơ đồ 2.3. Sơ đồ quy trình công nghệ sản xuất gỗ của công ty

(3) Nhập kho I

(Kho cửa rừng)

(1) Khai thác

(2) Vận xuất

(4) Bốc xếp, vận chuyển

(5.1) Nhập kho II (Nhom 2-4)

(5.2) Nhập kho II chế biến (Nhóm 5-8)

(Nguồn: Phòng lâm nghiệp, 2019) (5-2) Nhập vào đơn vị chế biến gỗ N5-8: Dùng cưa máy xẻ gỗ ra thành phẩm

theo đơn đặt hàng của khách hàng đã hợp đồng sẵn và được phân loại sản phẩm theo lô hàng nhập vào kho xí nghiệp chế biến gỗ chờ tiêu thụ.

(6-1) Tiêu thụ gỗ tròn: Khi có sản phẩm gỗ tròn nhóm 2-4 đã nhập kho II được thông báo cho khách hàng đã có hợp đồng đến mua gỗ, làm đầy đủ thủ tục thu tiền và xuất bán cho khách hàng.

(6-2) Tiêu thụ gỗ xẻ: Gỗ sau khi chế biến tại xưởng được nhập vào kho xưởng xẻ, thông báo khách hàng đến mua, kế toán tiêu thụ lập đầy đủ thủ tục, thu tiền và giao sản phẩm cho khách hàng.

Như vậy, quy trình sản xuất kinh doanh rừng trồng của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi rất rõ ràng, cụ thể, khoa học. Điều này tạo điều kiện

thuận lợi cho việc lập kế hoạch sản xuất kinh doanh, phân bổ nguồn lực, bố trí nhân sự hiệu quả, hạch toán chi phí…Qua đó, góp phần nâng cao hiệu quả kinh doanh của công ty.

2.3. Hiệu quả kinh doanh của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

2.3.1. Hiệu quả kinh doanh tổng hợp của công ty

Trong những năm vừa qua nền kinh tế thế giới và Việt Nam nói chung và ngành lâm nghiệp nói riêng có sự biến động lớn, đó là sự khủng hoảng kinh tế toàn cầu trong đó có Việt Nam, dẫn đến nền sản xuất kinh doanh của các doanh nghiệp gặp nhiều khó khăn. Đặc biệt trong giai đoạn này chính sách tài khóa và chính sách tiền tệ thắt chặt như hiện nay dẫn đến toàn bộ nền kinh tế rơi vào tình trạng hết sức khó khăn, cùng với đó do ảnh hưởng của dịch bệnh Covid 19 làm cho hợp đồng đấu thầu các dự án gặp nhiều khó khăn. Trong bối cảnh chung của nền kinh tế còn gặp nhiều hạn chế, công ty hoạt động vẫn thu được kết quả đáng khích lệ, doanh thu cũng như lợi nhuận đạt được mức khá cao. Để có những đánh giá cụ thể hơn, ta cần xem xét một số chỉ tiêu đánh giá hiệu quả kinh doanh tổng hợp của công ty thông qua số liệu trong phụ bảng 01.

- Tỷ suất doanh thu trên diện tích đất: Chỉ tiêu này cho biết 1 ha đất được giao quản lý và kinh doanh thì doanh nghiệp thu được bao nhiêu đồng doanh thu (hay còn gọi là hiệu quả sử dụng đất của doanh nghiệp). Chỉ tiêu này càng cao càng tốt và chứng tỏ doanh nghiệp có các biện pháp sử dụng đất hiệu quả. Phụ bảng 01 cho thấy, chỉ tiêu này có xu hướng biến động tăng qua các năm, với TĐPTBQ là 104,87%, tăng bình quân 4,87%/năm. Sở dĩ có sự tăng lên này là do trong 3 năm nghiên cứu, diện tích đất của công ty được giao quản lý tăng rất ít (diện tích tăng là do phần diện tích đất tranh chấp được trả lại cho công ty), trong khi doanh thu có xu hướng tăng lên. Điều này chứng tỏ, công ty đã sử dụng khá hiệu quả diện tích đất rừng được giao.

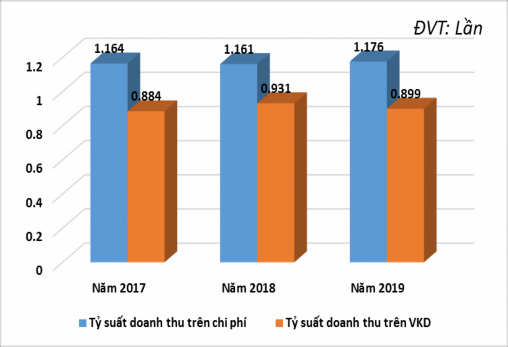

- Tỷ suất doanh thu trên chi phí: Phụ bảng 01 và biểu đồ 2.5 cho thấy, chỉ tiêu này có xu hướng biến động tăng qua các năm. Năm 2017, một đồng chi phí sản xuất và tiêu thụ trong kỳ thu được 1,164 đồng doanh thu, đến năm 2019 thu được là 1,176 đồng doanh thu. Điều này cho thấy, trong 3 năm nghiên cứu, công ty đã sử dụng khá tốt chi phí sản xuất kinh doanh

Biểu đồ: 2.5. Tỷ suất doanh thu trên chi phí, doanh thu trên VKD của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

(Nguồn: Kết quả tính toán của tác giả, 2020)

- Tỷ suất doanh thu trên vốn kinh doanh: Chỉ tiêu này cho biết với một đồng vốn bỏ ra thì doanh nghiệp thu được bao nhiêu đồng doanh thu. Chỉ tiêu này càng lớn thể hiện hiệu quả kinh doanh của doanh nghiệp càng tốt. Biểu đồ 2.5 và phụ bảng 01 cho thấy, năm 2017 một đồng vốn kinh doanh công ty bỏ ra thu được 0,884 đồng doanh thu, và tăng lên 0,931 đồng vào năm 2018, giảm nhẹ xuống con 0,899 đồng vào năm 2019. Giá trị của chỉ tiều này đều nhỏ hơn 1 cho thấy, công ty đã đầu tư vốn cho hoạt động kinh doanh tương đối lớn, trong khi thu được doanh thu chưa thực sự cao. Điều này gây ra khó khăn trong việc sử dụng vốn hay nói cách khác vốn kinh doanh sử dụng chưa thực sự hiệu quả. Đặc điểm này là do đặc thù kinh doanh của các công ty lâm nghiệp, vốn kinh doanh lớn, chu kỳ kinh doanh kéo dài.

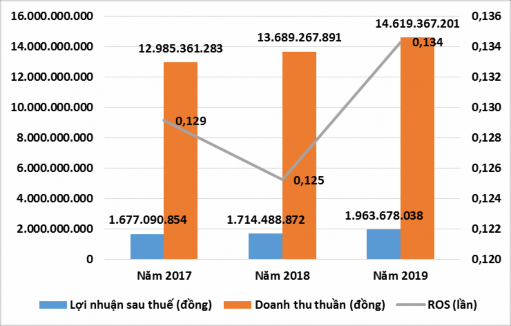

Biểu đồ: 2.6. Tỷ suất lợi nhuận trên doanh thu của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

(Nguồn: Kết quả tính toán của tác giả, 2020)

- Tỷ suất lợi nhuận sau thuế trên doanh thu (ROS): Từ biểu đồ 2.6 và biểu 2.4 thấy hệ số ROS của công ty có chiều hướng tăng lên trong giai đoạn 2017-2019. Cụ thể, năm 2017, hệ ROS bằng 0,129, tức là cứ 1 đồng doanh thu thuần công ty có được 0,129 đồng lợi nhuận. Sang năm 2018, số lãi thu được trên 1 đồng doanh thu giảm xuống là 0,125 đồng. Nhưng sang năm 2019, hệ số lãi ròng là 0,134, tăng 0,009 đồng trên 1 đồng doanh thu so với cùng kỳ năm trước, bằng 107,25% năm 2018, tương ứng với tỷ lệ tăng là 7,25%. Nguyên nhân là trong năm tỷ lệ tăng của lợi nhuận sau thuế tăng cao, cao hơn cả tỷ lệ tăng của doanh thu. Song, tỷ lệ tăng không cao, giá trị tuyệt đối còn khá thấp, điều này đòi hỏi trong năm tới công ty cần phải có chiến lược tốt hơn để mà doanh thu bán hàng lớn nhưng đi kèm với đó là lợi nhuận cũng cao, bởi suy cho cùng thì lợi nhuận mới là yếu tố quan trọng quyết định công ty hoạt động kinh doanh có hiệu quả cao hay không.

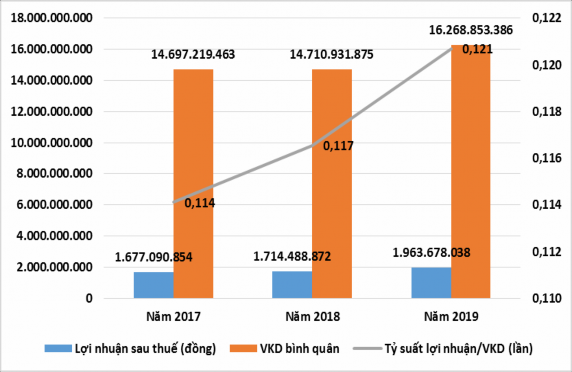

Biểu đồ: 2.7. Tỷ suất lợi nhuận trên vốn kinh doanh của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

(Nguồn: Kết quả tính toán của tác giả, 2020)

- Tỷ suất lợi nhuận trên vốn kinh doanh: Phụ bảng 01 và biểu đồ 2.7 cho thấy, năm 2017 là 0,114, năm 2018 tăng nhẹ và đạt là 0,117, bằng 102,13% so với năm 2017. Sang năm 2019 chỉ tiêu này tiếp tục tăng lên và đạt 0,121, và bằng 103,57% so với năm 2018. Đây là tỷ lệ phản ánh mức sinh lời của VKD. Nếu năm 2017, một đồng VKD bỏ ra, công ty thu về được 0,114 đồng lợi nhuận sau thuế, thì đến năm 2018 thu về được 0,117 đồng, đến năm 2019 đạt 0,121 đồng. Điều này có được là do lợi nhuận sau thuế tăng cao hơn hơn so với VKD bình quân, vì vậy, TĐPTBQ của tỷ suất lợi nhuận trên VKD của công ty trong giai đoạn 2017-2019 đạt là 102,85%, tăng bình quân 2,85%/năm. Đây là một dấu hiệu khá tốt, điều này thể hiện công ty đang sử dụng VKD có hiệu quả. Song, nhìn vào giá trị tuyệt đối cho thấy, vốn kinh doanh của công ty bỏ ra rất cao trong khi lợi nhuận thu về lại rất thấp, vì vậy công ty cần phải phấn đấu tăng để nâng cao hiệu quả sử dụng VKD và gia tăng khả năng sinh lời từ đồng vốn mà họ bỏ vào kinh doanh.

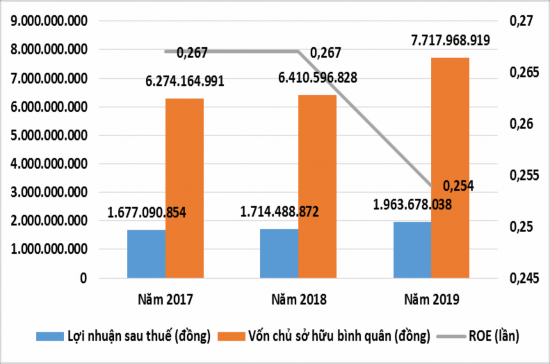

Biểu đồ: 2.8. Tỷ suất lợi trên vốn chủ sở hữu của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

(Nguồn: Kết quả tính toán của tác giả, 2020)

- Tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu của công ty (ROE): Từ phụ bảng 01 và biểu đồ 2.8 ta thấy, ROE của công ty có xu hướng giảm dần qua các năm. Năm 2018, ROE là 0,267 tức là cứ 1 đồng vốn chủ sở hữu tạo ra được 0,267 đồng lợi nhuận. So với năm 2017, hệ số này đã tăng 0,05%. Đến năm 2019, suất sinh lời của 1 đồng vốn chủ sở hữu giảm nhẹ và đạt là 0,254. Vì vậy, TĐPTBQ của chỉ tiêu này trong giai đoạn 2017-2019 đạt 97,56%. Nhìn chung chỉ tiêu này có xu hướng giảm do sự tăng lên của lợi nhuận sau thuế của công ty trong giai đoạn 2017-2019 thấp hơn so với tốc độ tăng của vốn chủ sở hữu. Đây là biểu hiện chưa tốt của công ty, công ty cần cố gắng hơn trong việc kết hợp nhiều biện pháp tối ưu để nâng cao khả năng sinh lời cho mỗi đồng vốn chủ sở hữu đầu tư và hạn chế rủi ro tài chính cho công ty mình.

- Tỷ suất lợi nhuận sau thuế trên tài sản: Từ biểu đồ 2.9 và phụ bảng 01 thấy hệ số chỉ tiêu này của công ty có chiều hướng giảm trong giai đoạn 2017-2019. Cụ thể, năm 2017, hệ tỷ suất lợi nhuận trên tài sản là 0,119, tức là cứ 1 đồng đầu tư vào tài sản của công ty có được 0,119 đồng lợi nhuận. Sang năm 2018, chỉ tiêu này giảm xuống là 0,112 đồng. Sang năm 2019, chỉ tiêu này tăng nhẹ là 0,114, tăng 0,002 đồng so với cùng kỳ năm trước, tương ứng với tỷ lệ tăng là 1,75%. Nguyên nhân là trong 3