62

Bảng 2.5. Các chỉ tiêu đánh giá hiệu quả sử dụng vốn cố định và tài sản cố định của Công ty qua 3 năm (2017 - 2019)

Chỉ tiêu | ĐVT | Năm 2017 | Năm 2018 | Năm 2019 | So sánh (%) | ӨBQ (%) | ||

2018/2017 | 2019/2018 | |||||||

1 | Doanh thu thuần | Đồng | 12.985.361.283 | 13.689.267.891 | 14.619.367.201 | 105,42 | 106,79 | 106,11 |

2 | Lợi nhuận sau thuế | Đồng | 1.677.090.854 | 1.714.488.872 | 1.963.678.038 | 102,23 | 114,53 | 108,21 |

3 | VCĐ bình quân | Đồng | 5.115.540.796 | 5.040.564.729 | 5.478.821.433 | 98,53 | 108,69 | 103,49 |

4 | NG TSCĐ bình quân | Đồng | 7.576.323.328 | 8.011.554.048 | 8.654.259.178 | 105,74 | 108,02 | 106,88 |

5 | Hiệu suất sử dụng VCĐ (1/3) | Lần | 2,538 | 2,716 | 2,668 | 106,99 | 98,25 | 102,53 |

6 | Hàm lượng VCĐ (3/1) | Lần | 0,394 | 0,368 | 0,375 | 93,47 | 101,78 | 97,54 |

7 | Hiệu suất sử dụng TSCĐ (1/4) | Lần | 1,714 | 1,709 | 1,689 | 99,69 | 98,86 | 99,28 |

8 | Suất hao phí của tài sản cố định (4/1) | Lần | 0,583 | 0,585 | 0,592 | 100,31 | 101,15 | 100,73 |

9 | Tỷ suất sinh lời VCĐ (2/3) | Lần | 0,328 | 0,340 | 0,358 | 103,75 | 105,37 | 104,56 |

10 | Tỷ lệ sinh lời TSCĐ (2/4) | Lần | 0,221 | 0,214 | 0,227 | 96,68 | 106,03 | 101,24 |

Có thể bạn quan tâm!

-

Thực Trạng Tài Sản Của Công Ty Qua 3 Năm (2017 - 2019)

Thực Trạng Tài Sản Của Công Ty Qua 3 Năm (2017 - 2019) -

Sơ Đồ Quy Trình Công Nghệ Sản Xuất Gỗ Của Công Ty

Sơ Đồ Quy Trình Công Nghệ Sản Xuất Gỗ Của Công Ty -

Các Chỉ Tiêu Đánh Giá Hiệu Quả Sử Dụng Vốn Lưu Động Của Công Ty Qua 3 Năm (2017 - 2019)

Các Chỉ Tiêu Đánh Giá Hiệu Quả Sử Dụng Vốn Lưu Động Của Công Ty Qua 3 Năm (2017 - 2019) -

Các Chỉ Tiêu Phản Ánh Tình Hình Quản Lý Các Khoản Phải Thu Và Hàng Tồn Kho Của Công Ty Qua 3 Năm (2017 - 2019)

Các Chỉ Tiêu Phản Ánh Tình Hình Quản Lý Các Khoản Phải Thu Và Hàng Tồn Kho Của Công Ty Qua 3 Năm (2017 - 2019) -

Quan Điểm Và Định Hướng Nâng Cao Hiệu Quả Kinh Doanh Của Công Ty Tnhh Mtv Lâm Nghiệp Nguyễn Văn Trỗi

Quan Điểm Và Định Hướng Nâng Cao Hiệu Quả Kinh Doanh Của Công Ty Tnhh Mtv Lâm Nghiệp Nguyễn Văn Trỗi -

Nâng Cao Hiệu Quả Sử Dụng Vốn Cố Định Và Tài Sản Cố Định

Nâng Cao Hiệu Quả Sử Dụng Vốn Cố Định Và Tài Sản Cố Định

Xem toàn bộ 123 trang tài liệu này.

(Nguồn: Trích từ Báo cáo tài chính của công ty năm 2017, 2018, 2019 và kết quả tính toán của tác giả 2020)

62

- Tỷ lệ sinh lời tài sản cố định: Bảng 2.5 và biểu đồ 2.13 cho thấy, chỉ tiêu này có xu hướng tăng qua các năm với TĐPTBQ là 101,24%. Chỉ tiêu này của công ty năm 2017 là 0,221, năm 2018 là 0,214, năm 2019 tiếp tăng lên là 0,227. Xét về mặt giá trị thì chỉ tiêu này vẫn lớn hơn không, tức là công ty vẫn làm ăn có lãi. Vì vậy, trong những năm tới công ty cần thực hiện tốt các giải pháp nhằm tăng doanh thu bán hàng, giảm các chi phí kinh doanh, qua đó tăng lợi nhuận. Đồng thời, thực hiện tốt việc quản lý và sử dụng tài sản cố định cho việc sản xuất kinh doanh của công ty.

Như vậy, qua phân tích các chỉ tiêu phản ánh hiệu quả sử dụng vốn cố định và tài sản cố định của công ty được phân bổ khá hợp lý, phù hợp với đặc thù của công ty sản xuất kinh doanh trong lĩnh vực lâm nghiệp. Từ kết cấu hợp lý đó đã giúp cho vốn cố định được phát huy tối đa hiệu quả. Tuy nhiên, các chỉ tiêu có xu hướng giảm trong giai đoạn 2017-2019. Vì vậy, trong năm tiếp theo công ty cần nghiên cứu các giải pháp theo hướng đầu tư có hiệu quả, đi sâu vào chất lượng. Đầu tư vốn cố định là một khoản đầu tư rất quan trọng liên quan đến tương lai phát triển của công ty. Nếu đầu tư mà không đúng, không phù hợp có thể khiến cho công ty vừa bị mất mà sản phẩm lại không chiếm lĩnh được thị trường. Công ty cũng cần phải chú ý, thường đầu tư tài sản ban đầu có thể thu được lợi nhuận nhanh nhưng khi máy móc hỏng có thể dẫn tới mất vốn trong kinh doanh.

2.3.2.3. Hiệu quả sử dụng lao động

Kết quả đánh giá hiệu quả sử dụng lao động của công ty TNHH Lâm Nghiệp Nguyễn Văn Trỗi thể hiện trong bảng 2.6. Qua số liệu bảng 2.6 cho thấy:

- Năng suất lao động: Trong giai đoạn 2017-2017 có xu hướng với TĐPTBQ là 104,25%, tăng bình quân 4,25%/năm. Tuy nhiên, xét về giá trị tuyệt đối cho thấy, năng suất lao động của công ty không cao. Năm 2017, trung bình một lao động của công ty tạo ra được 84.595.188 đồng doanh thu, năm 2018 tăng lên là 87.751.717 đồng, năm 2019 tiếp tục tăng và đạt 91.945.706 đồng. Có được kết quả này là do tốc độ tăng của doanh thu cao hơn nhiều so với tốc độ tăng của lao động. Như vậy, có thể thấy về cơ bản công ty sử dụng lao động có xu hướng khá tốt.

- Lợi nhuận bình quân một lao động: Trong giai đoạn 2017-2019 chỉ tiêu này của công ty có xu hướng tăng với TĐPTBQ là 106,32%, tăng bình quân 6,32%/năm. Năm 2017, lợi nhuận bình quân một lao động là 10.925.673 đồng, tức một lao động tạo ra 10.925.673 đồng lợi nhuận. Sang năm 2019 chỉ tiêu này tăng lên là 12.350.176

63

đồng. Có được kết quả này là do sự cố gắng, nỗ lực của tập thể lãnh đạo và công nhân của Doanh nghiệp. Vì vậy, lãnh đạo doanh nghiệp cần có những hình thức khen thưởng để khích lệ tinh thần làm việc của người lao động, để họ có thêm động lực, cống hiến cho công ty.

Qua phân tích các chỉ tiêu hiệu quả sử dụng lao động của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi cho thấy, công ty đã thực hiện tốt công tác quản lý nguồn lực lao động, làm cho năng suất lao động tăng lên qua các năm. Các chỉ tiêu về doanh thu, lợi nhuận bình quân một lao động đều không ngừng tăng lên qua các năm. Vì vậy, trong những năm tiếp theo công ty cần tiếp tục phát huy, xây dựng và thực hiện tốt các giải pháp nhằm sử dụng hiệu quả lao động của công ty. Song cũng cần có các giải pháp hợp lý nhằm tạo được động lực làm việc và nâng cao đời sống cho người lao động của công ty. Qua đó người lao động an tâm cống hiến cùng công ty phát triển.

64

65

Bảng 2.6. Các chỉ tiêu đánh giá hiệu quả sử dụng lao động của Công ty qua 3 năm (2017 - 2019)

Chỉ tiêu | ĐVT | Năm 2017 | Năm 2018 | Năm 2019 | So sánh (%) | ӨBQ (%) | ||

2018/ 2017 | 2019/ 2018 | |||||||

1 | Doanh thu thuần | Đồng | 12.985.361.283 | 13.689.267.891 | 14.619.367.201 | 105,42 | 106,79 | 106,11 |

2 | Lợi nhuận sau thuế | Đồng | 1.677.090.854 | 1.714.488.872 | 1.963.678.038 | 102,23 | 114,53 | 108,21 |

3 | Lao động bình quân | Người | 154 | 156 | 159 | 101,63 | 101,92 | 101,78 |

4 | Năng suất LĐ (1/3) | Đồng | 84.595.188 | 87.751.717 | 91.945.706 | 103,73 | 104,78 | 104,25 |

5 | Lợi nhuận trên một LĐ (2/3) | Đồng | 10.925.673 | 10.990.313 | 12.350.176 | 100,59 | 112,37 | 106,32 |

(Nguồn: Trích từ BCTC, Báo cáo nhân sự của công ty năm 2017, 2018, 2019 và kết quả tính toán của tác giả 2020)

65

2.3.3. Các chỉ tiêu phản ánh khả năng thanh toán của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

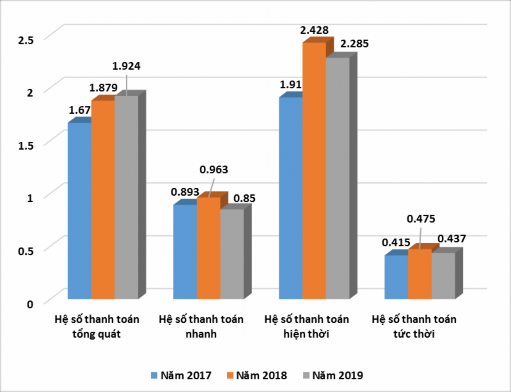

Các hệ số tài chính thể hiện khả năng thanh toán của Công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi trong giai đoạn 2017-2019 thể hiện trong bảng 2.7 và biểu đồ 2.14.

Biểu đồ 2.14. Một số chỉ tiêu thể hiện khả năng thanh toán của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

((Nguồn: Kết quả tính toán của tác giả, 2020)

- Hệ số thanh toán tổng quát: Chỉ tiêu này của Công ty trong 3 năm có sự biến động tăng, với TĐPTBQ là 107,35%, điều này thể hiện quan hệ giữa tổng tài sản hiện có và tổng nợ phải trả ngày càng khả quan. Cụ thể, hệ số thanh toán tổng quát trong 3 năm đều lớn hơn 1, năm 2017 hệ số thanh toán tổng quát là 1,67, năm 2018 là 1,879, sang năm 2019 tăng lên và đạt là 1,924. Điều này chứng tỏ tổng tài sản hiện có của Công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi đủ để chi trả các khoản nợ của Công ty. Đây là một dấu hiệu tốt của công ty.

- Hệ số thanh toán tức thời: phản ánh khả năng đáp ứng ngay các khoản nợ đến hạn của Công ty. Nợ đến hạn bao gồm các khoản nợ ngắn hạn và nợ dài hạn đến hạn thanh toán. Hệ số này có xu hướng tăng lên, năm 2017 hệ số thanh toán tức thời của công ty chỉ đạt là 0,415, sang năm 2018 và 2019 hệ số này lần lượt là 0,475 và 0,437,

66

cho thấy thì tình hình thoanh toán của công ty tương đối khả quan. Điều này thể hiện tiền mặt của tại công ty luôn đảm bảo để chi trả các khoản nợ đến hạn. Vì vậy, công ty luôn được các bạn tin tưởng để giao dịch kinh doanh.

- Hệ số thanh toán hiện thời: Chỉ tiêu này nói lên khả năng thanh toán của doanh nghiệp trong hiện tại. Hệ số này có sự biến động qua 3 năm với xu hướng tăng với TĐPTBQ là 109,37%. Cụ thể năm 2017 là 1,91, sang năm 2018 tăng lên và đạt là 2,428, tăng 27,09% so với năm 2017. Sang năm 2019 hệ số này giảm nhẹ và đạt là 2,285. Như vậy, hệ số này cả 3 năm đều tương đối cao, điều này cho thấy công ty đủ tài sản có thể sử dụng ngay để thanh toán khoản nợ ngắn hạn sắp đáo hạn.

- Hệ số thanh toán nhanh: thể hiện quan hệ giữa các loại tài sản ngắn hạn có khả năng chuyển nhanh thành tiền để thanh toán nợ ngắn hạn. Hệ số này qua 3 năm luôn nhỏ hơn 1, cụ thể năm 2017 là 0,893, năm 2018 là 0,963 và năm 2019 là 0,850. Do hệ số này nhỏ hơn 1 chứng tỏ rằng khả năng thanh toán nhanh các khoản nợ ngắn hạn của Công ty vẫn không được khả quan, Công ty phải dùng các biện pháp như có kế hoạch tăng các khoản phải thu nhằm tăng các khoản vốn bên ngoài như vậy sẽ góp phần tăng khả năng thanh toán nhanh cũng như vốn mà Công ty bị chiếm dụng đảm bảo an toàn trong quá trình kinh doanh.

Như vậy, nhìn chung các chỉ tiêu khả năng thanh toán của Công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi hiện tại vẫn đáp ứng được nhu cầu hoạt động của mình, tuy tình trạng nợ nần vẫn còn cao song với tài sản ngắn hạn có thể đảm bảo khả năng giải quyết được Công nợ.

67

68

Bảng 2.7. Các chỉ tiêu phản ánh khả năng thanh toán của công ty qua 3 năm (2017 - 2019)

Chỉ tiêu | ĐVT | Năm 2017 | Năm 2018 | Năm 2019 | So sánh (%) | ӨBQ (%) | ||

2018/2017 | 2019/2018 | |||||||

1 | Tổng nợ ngắn hạn | Đồng | 4.753.625.133 | 4.226.953.214 | 4.954.521.961 | 88,92 | 117,21 | 102,09 |

2 | Hàng tồn kho | Đồng | 4.835.694.326 | 6.191.593.587 | 7.108.205.000 | 128,04 | 114,80 | 121,24 |

3 | Tiền và các khoản tương đương tiền | Đồng | 1.972.183.206 | 2.006.435.129 | 2.165.129.363 | 101,74 | 107,91 | 104,78 |

4 | Tổng nợ phải trả | Đồng | 8.452.148.554 | 8.148.521.541 | 8.953.247.392 | 96,41 | 109,88 | 102,92 |

5 | Tổng tài sản | Đồng | 14.114.460.933 | 15.307.402.817 | 17.230.303.954 | 108,45 | 112,56 | 110,49 |

6 | Tài sản ngắn hạn | Đồng | 9.079.576.126 | 10.261.158.167 | 11.318.905.739 | 113,01 | 110,31 | 111,65 |

7 | Hệ số thanh toán tổng quát | lần | 1,670 | 1,879 | 1,924 | 112,49 | 102,44 | 107,35 |

8 | Hệ số thanh toán nhanh | lần | 0,893 | 0,963 | 0,850 | 107,84 | 88,27 | 97,57 |

9 | Hệ số thanh toán hiện thời | lần | 1,910 | 2,428 | 2,285 | 127,09 | 94,11 | 109,37 |

10 | Hệ số thanh toán tức thời | lần | 0,415 | 0,475 | 0,437 | 114,41 | 92,06 | 102,63 |

(Nguồn: Trích từ Báo cáo tài chính của công ty năm 2017, 2018, 2019 và kết quả tính toán của tác giả 2020)

69

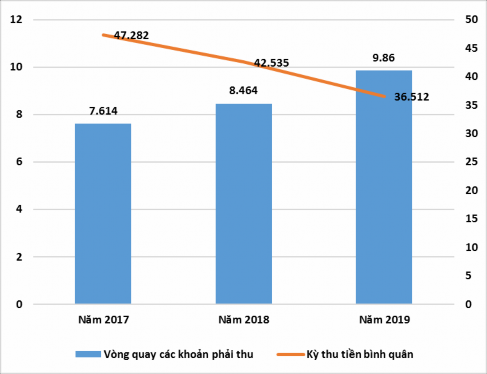

2.3.4. Các chỉ tiêu phản ánh tình hình quản lý các khoản phải thu và hàng tồn kho

Để có những nhận xét cụ thể hơn về tình hình quản lý các khoản phải thu, ta xem một xét số liệu ở bảng 2.8 và biểu đồ 2.15.

Biểu đồ 2.15. Các chỉ tiêu thể hiện tình hình quản lý các khoản phải thu của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

(Nguồn: Kết quả tính toán của tác giả, 2020)

- Tình hình quản lý các khoản phải thu: Qua bảng 2.8 và biểu đồ 2.15 ta thấy, các khoản phải thu bình quân trong kỳ có xu hướng giảm qua các năm, vì vậy, vòng quay các khoản phải thu cũng có xu hướng biến động tăng qua các năm, nếu như năm 2017 số vòng quay các khoản phải thu là 7,614 vòng, tương ứng với kỳ thu tiền là 47,282 ngày thì sang năm 2019, các khoản phải thu giảm xuống là 1.482.742.764 đồng nên số vòng quay là 9,860 vòng với 36,512 ngày thu tiền. Giá trị của các khoản phải thu ngắn hạn có xu hướng giảm, số vòng quay tăng, kỳ thu tiền giảm, điều này chứng tỏ công ty đã giải quyết tốt tình hình công nợ trong giai đoạn 2017-2019. Đây là một dấu hiệu khá tốt của công ty.