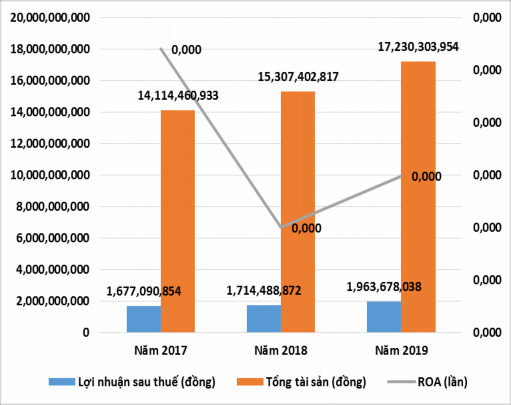

năm nghiên cứu, công ty đã đầu tư thêm tài sản cho sản xuất kinh doanh nhưng lợi nhuận lại tăng chưa cao.

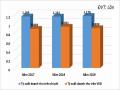

Biểu đồ: 2.9. Tỷ suất lợi trên tài sản của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

(Nguồn: Kết quả tính toán của tác giả, 2020)

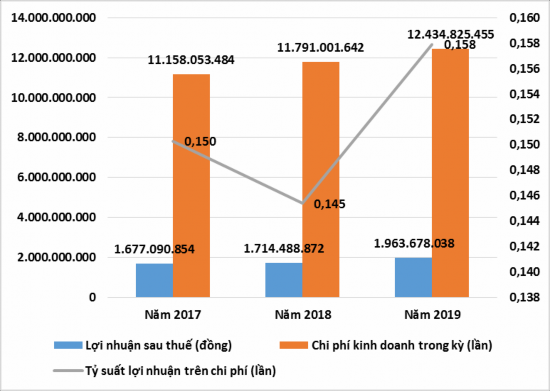

- Tỷ suất lợi nhuận sau thuế trên chi phí: Phụ bảng 01 và biểu đồ 2.10 cho thấy, chỉ tiêu này của công ty có chiều hướng tăng lên trong giai đoạn 2017-2019, đạt TĐPTBQ là 102,50%, tăng bình quân là 2,5%/năm. Năm 2017, một đồng chi phí công ty bỏ ra vào kinh doanh thu được về 0,15 đồng lợi nhuận, thu được 0,145 đồng vào năm 2018 và thu được 0,158 lần vào năm 2019. Nguyên nhân là trong năm tỷ lệ tăng của lợi nhuận sau thuế tăng cao, cao hơn cả tỷ lệ tăng của chi phí. Nhưng trong khi chi phí đầu tư rất lớn, lợi nhuận lại thu về khá thấp, điều này đòi hỏi trong năm tới công ty cần phải có các biện pháp quản lý chi phí tốt hơn.

Biểu đồ: 2.10. Tỷ suất lợi trên chi phí của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

(Nguồn: Kết quả tính toán của tác giả, 2020)

2.3.2. Các chỉ tiêu hiệu quả kinh doanh bộ phận

2.3.2.1. Hiệu quả sử dụng vốn lưu động

Các chỉ tiêu phán ánh hiệu quả sử dụng vốn lưu động của Công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi trong giai đoạn 2017-2019 được thể hiện trong bảng 2.4.

- Số vòng quay vốn lưu động: Số vòng quay vốn lưu động năm 2017 là 2,881 vòng, năm 2018 giảm xuống là 2,643 vòng, giảm 8,26% so với năm 2018; và sang năm 2019 chỉ tiêu này tiếp tục giảm xuống với 2,358 vòng, chỉ bằng 89,24% so với năm 2018. Nhìn chung trong 3 năm 2017-2019, số vòng quay vốn lưu động của Công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi có xu hướng biến động giảm, vì vậy với TĐPTBQ là 90,48%, giảm bình quân 9,52%/năm. Như vậy, hiệu quả sử dụng vốn lưu động của công ty đang có dấu hiệu không tốt, vì vậy công ty cần thực hiện tốt các giải pháp nhằm tăng số vòng quay vốn lưu động.

- Kỳ luân chuyển vốn lưu động: Bảng 2.4 cho thấy, kỳ luân chuyển VLĐ của công ty rất dài. Cụ thể, năm 2017 kỳ luân chuyển vốn lưu động là 124,967 ngày, năm 2018 tăng lên là 136,226 ngày, bằng 109,01% so với năm 2017. Sang năm 2019 kỳ luân chuyển vốn lưu động là 152,657 ngày, tăng 12,06% so với năm 2018. Kỳ luân

chuyển vốn lưu động của Công ty tương đối dài, song phù hợp với tập quán cho vay, cho nợ hiện nay của các tổ chức tín dụng và của người bán và phù hợp với lĩnh vực sản xuất kinh doanh của công ty là lĩnh vực nông lâm nghiệp. Song, để nâng cao hiệu quả sử dụng vốn, công ty cần tìm các biện pháp giảm số ngày luân chuyên chuyển cốn lưu động sao cho hợp lý nhất.

- Hệ số đảm nhận vốn lưu động: Năm 2017 là 0,347, năm 2018 tăng lên và đạt 0,378, tăng 9,01% so với năm 2017, năm 2019 tăng lên 0,424, tương ứng tăng 12,06%. Đây là tỷ lệ phản ánh mức độ đảm nhiệm của vốn lưu động trong doanh thu. Nếu năm 2017 phải cần 0,347 đồng vốn lưu đồng thì tạo ra được 1 đồng doanh thu, sang năm 2018 thì cần tới 0,378 đồng vốn lưu động mới tạo ra được 1 đồng doanh thu, đến năm 2019 lại phải cần đến 0,424 đồng vốn lưu động mới tạo ra được 1 đồng doanh thu. Điều này chứng tỏ hiệu quả sử dụng vốn lưu động của công ty có dấu hiệu không tốt. Doanh nghiệp cần phải phấn đấu giảm chỉ tiêu này để nâng cao hiệu quả sử dụng vốn lưu động và gia tăng khả năng sinh lời từ đồng vốn mà họ bỏ vào kinh doanh.

- Sức sản xuất của vốn lưu động: Qua bảng 2.4 cho thấy, trong ba năm qua sức sản xuất của vốn lưu động có xu hướng giảm với TĐPTBQ là 90,48%, giảm bình quân 9,52%/năm trong giai đoạn 2017-2019. Cụ thể, năm 2017 là một đồng vốn lưu động bỏ ra kinh doanh công ty thu được về 2,881 đồng doanh thu, năm 2018 giảm xuống chỉ còn là 2,643 đồng, đến năm 2019 chỉ tiêu này giảm xuống, một đồng vốn lưu động công ty bỏ ra kinh doanh sẽ thu về được 2,358 đồng doanh thu. Vì vậy, trong những năm tới công ty cần có kế hoạch sử dụng vốn lưu động hợp lý hơn nữa để nâng cao hiệu quả sử dụng vốn lưu động.

57

Bảng 2.4. Các chỉ tiêu đánh giá hiệu quả sử dụng vốn lưu động của Công ty qua 3 năm (2017 - 2019)

Chỉ tiêu | ĐVT | Năm 2017 | Năm 2018 | Năm 2019 | So sánh (%) | ӨBQ (%) | ||

2018/ 2017 | 2019/ 2018 | |||||||

1 | VLĐ bình quân | Đồng | 4.507.608.319 | 5.180.077.973 | 6.199.294.366 | 114,92 | 119,68 | 117,27 |

2 | Doanh thu thuần | Đồng | 12.985.361.283 | 13.689.267.891 | 14.619.367.201 | 105,42 | 106,79 | 106,11 |

3 | Lợi nhuận sau thuế | Đồng | 1.677.090.854 | 1.714.488.872 | 1.963.678.038 | 102,23 | 114,53 | 108,21 |

4 | Hệ số đảm nhận VLĐ (1/2) | Lần | 0,347 | 0,378 | 0,424 | 109,01 | 112,06 | 110,53 |

5 | Doanh thu BH và CCDV | Đồng | 12.985.361.283 | 13.689.267.891 | 14.619.367.201 | 105,42 | 106,79 | 106,11 |

6 | Sức sản xuất của VLĐ (5/1) | Lần | 2,881 | 2,643 | 2,358 | 91,74 | 89,24 | 90,48 |

7 | Vòng quay VLĐ (2/1) | vòng | 2,881 | 2,643 | 2,358 | 91,74 | 89,24 | 90,48 |

8 | Kỳ luân chuyển VLĐ | Ngày | 124,967 | 136,226 | 152,657 | 109,01 | 112,06 | 110,53 |

9 | Tỷ suất sinh lợi trên VLĐ (3/1) | Lần | 0,372 | 0,331 | 0,317 | 88,96 | 95,70 | 92,27 |

Có thể bạn quan tâm!

-

Kết Quả Sản Xuất Kinh Doanh Của Công Ty Trong 3 Năm 2017-2019

Kết Quả Sản Xuất Kinh Doanh Của Công Ty Trong 3 Năm 2017-2019 -

Thực Trạng Tài Sản Của Công Ty Qua 3 Năm (2017 - 2019)

Thực Trạng Tài Sản Của Công Ty Qua 3 Năm (2017 - 2019) -

Sơ Đồ Quy Trình Công Nghệ Sản Xuất Gỗ Của Công Ty

Sơ Đồ Quy Trình Công Nghệ Sản Xuất Gỗ Của Công Ty -

Các Chỉ Tiêu Đánh Giá Hiệu Quả Sử Dụng Vốn Cố Định Và Tài Sản Cố Định Của Công Ty Qua 3 Năm (2017 - 2019)

Các Chỉ Tiêu Đánh Giá Hiệu Quả Sử Dụng Vốn Cố Định Và Tài Sản Cố Định Của Công Ty Qua 3 Năm (2017 - 2019) -

Các Chỉ Tiêu Phản Ánh Tình Hình Quản Lý Các Khoản Phải Thu Và Hàng Tồn Kho Của Công Ty Qua 3 Năm (2017 - 2019)

Các Chỉ Tiêu Phản Ánh Tình Hình Quản Lý Các Khoản Phải Thu Và Hàng Tồn Kho Của Công Ty Qua 3 Năm (2017 - 2019) -

Quan Điểm Và Định Hướng Nâng Cao Hiệu Quả Kinh Doanh Của Công Ty Tnhh Mtv Lâm Nghiệp Nguyễn Văn Trỗi

Quan Điểm Và Định Hướng Nâng Cao Hiệu Quả Kinh Doanh Của Công Ty Tnhh Mtv Lâm Nghiệp Nguyễn Văn Trỗi

Xem toàn bộ 123 trang tài liệu này.

(Nguồn: Trích từ Báo cáo tài chính của công ty năm 2017, 2018, 2019 và kết quả tính toán của tác giả 2020)

- Tỷ suất sinh lợi trên vốn lưu động: Chỉ tiêu này còn gọi là sức sinh lời của vốn lưu động. Bảng 2.6 cho thấy, trong ba năm qua 2017-2019 sức sinh lợi của vốn lưu động của công ty có xu hướng giảm với TĐPTBQ là 92,27%, giảm bình quân 7,73%/năm. Trong 3 năm thì năm 2017 có chỉ tiêu này cao nhất. Một đồng vốn lưu động bỏ ra năm 2017 công ty thu về được 0,372 đồng lợi nhuận sau thuế. Như vậy, công ty làm ăn có hiệu quả. Vì thế trong những năm tiếp theo công ty cần tìm các giải pháp để nâng cao chỉ tiêu này.

Như vậy, qua các chỉ tiêu đánh giá hiệu quả sử dụng vốn lưu động của công ty TNHH Lâm Nghiệp Nguyễn Văn Trỗi trong 3 năm 2017-2019 cho thấy, công ty sử dụng vốn lưu động chưa thực sự hiệu quả, vòng quay và sức sinh lời giảm, chu kỳ luân chuyển tăng, hệ số đảm nhận tăng. Vì vậy, trong những năm tới, để nâng cao hiệu quả kinh doanh của công ty nói chung và hiệu quả sử dụng vốn lưu động nói riêng, công ty cần phải nghiên cứu và đề xuất các giải pháp hợp lý hơn nữa.

2.3.2.2. Hiệu quả sử dụng vốn cố định và tài sản cố định

a. Nhóm chỉ tiêu phản ánh hiệu suất sử dụng vốn cố định và tài sản cố định:

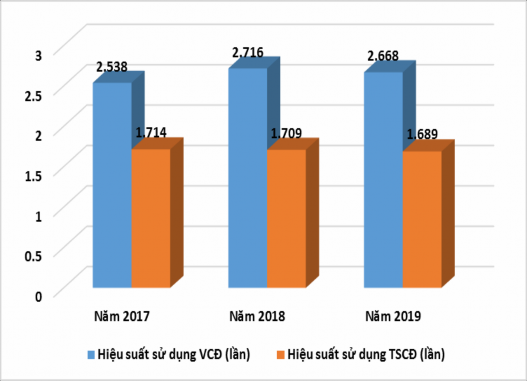

Để đánh giá trình độ tổ chức cũng như việc sử dụng vốn cố định của công ty, ngoài việc phân tích cơ cấu TSCĐ và tình trạng kỹ thuật TSCĐ cần đánh giá hiệu quả sử dụng vốn cố định thông qua bảng 2.5, biểu đồ 2.11, 2.12 và 2.13.

- Hiệu suất sử dụng vốn cố định: Năm 2017 công ty cứ bỏ ra một đồng vốn cố định sẽ thu được 2,538 đồng doanh thu thuần. Năm 2018 hiệu suất sử dụng vốn cố định là 2,716 đồng, tăng so với 2017 với tỷ lệ tăng là 6,99% và nhưng sang năm 2019 giảm so với 2018 với tỷ lệ là 1,75%. Do vậy, hiệu suất sử dụng vốn định của công ty trong giai đoạn 2017-2019 có TĐPTBQ là 102,53%, tăng bình quân 2,53%/năm. Nguyên nhân của sự tăng lên này là do tốc độ tăng của doanh thu thuần cao hơn so với tốc độ tăng của vốn cố định. Như vậy, có thể thấy rằng công ty đã sử dụng hiệu quả vốn cố định trong việc kinh doanh của công ty trong giai đoạn 2017-2019. Đây là một dấu hiệu khá tốt, công ty nên phát huy. Song xét về mặt giá trị thì chưa cao.

Biểu đồ 2.11. Hiệu suất sử dụng VCĐ và TSCĐ của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

(Nguồn: Kết quả tính toán của tác giả, 2020)

- Hiệu suất sử dụng tài sản cố định: Hiệu suất sử dụng tài sản cố định có chiều hướng giảm dần. Biểu đồ 2.11 và bảng 2.5 cho thấy, năm 2017 một đồng nguyên giá tài sản cố định của công ty tạo ra được 1,714 đồng doanh thu thuần, năm 2018 là 1,709 đồng, chỉ bằng 99,69% so với năm 2017; Đến năm 2019 chỉ tiêu này tiếp tục giảm so với năm 2018, cứ một đồng nguyên giá tài sản cố định công ty sẽ tạo ra được 1,689 đồng doanh thu thuần. Vì vậy, TĐPTBQ của chỉ tiêu này trong 3 năm 2017- 2019 là 99,28%. Qua đây cho thấy, công ty sử dụng tài sản cố định chưa thực sự hiệu quả, chỉ tiêu này có dấu hiệu giảm nên công ty cần chú ý thực hiện tốt các giải pháp nhằm tăng doanh thu bán hàng, để từ đó nâng cao hiệu quả sử dụng tài sản cố định trong những năm tới.

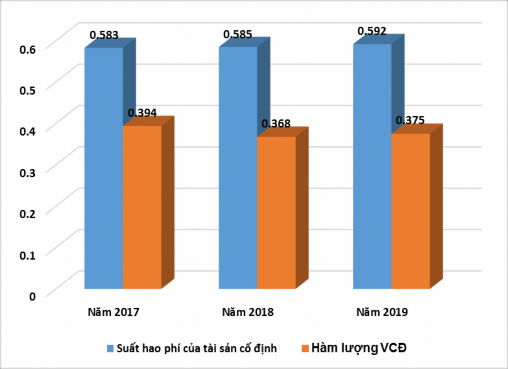

- Hàm lượng VCĐ: cho biết để tạo ra một đồng doanh thu phải bỏ ra bao nhiêu đồng VCĐ. Hàm lượng VCĐ của Công ty có xu hướng giảm dần qua các năm trong giai đoạn nghiên cứu. Cụ thể là, năm 2017 là 0,394 đồng, năm 2018 là 0,368 đồng bằng 93,47% so với năm 2017, tương ứng giảm là 0,026 đồng (nghĩa là để tạo ra một đồng doanh thu của năm 2018, Công ty bỏ ra ít hơn 0,026 đồng so với năm 2017). Năm 2019 hàm lượng VCĐ tiếp tục giảm so với năm 2018, một đồng doanh thu thuần

năm 2019, công ty chỉ phải bỏ ra 0,375 đồng VCĐ. Như vậy, hàm lượng VCĐ của Công ty ở mức hợp lý.

Biểu đồ 2.12. Hàm lượng VCĐ và suất hao phí TSCĐ của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

(Nguồn: Kết quả tính toán của tác giả, 2020)

- Suất hao phí TSCĐ: Chỉ tiêu này của Công ty có xu hướng tăng dần qua các năm trong giai đoạn nghiên cứu. Cụ thể là, năm 2017 là 0,583, năm 2018 là 0,585, tăng tương ứng là 0,002 (nghĩa là để tạo ra một đồng doanh thu của năm 2018, Công ty bỏ ra nhiều hơn 0,002 đồng đầu tư vào TSCĐ so với năm 2017). Năm 2019 chỉ tiêu này tiếp tục tăng nhẹ so với năm 2018, một đồng doanh thu thuần năm 2019, công ty phải bỏ ra 0,592 đồng TSCĐ. Như vậy, có thể thấy công ty sử dụng TSCĐ chưa thực sự hiệu quả.

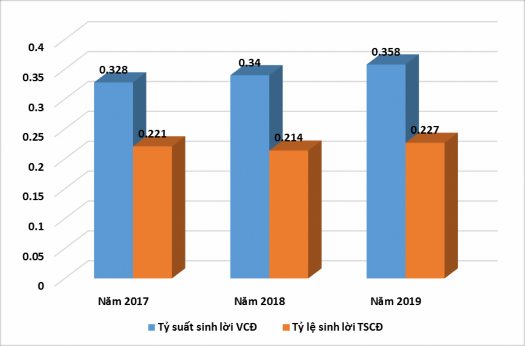

Biểu đồ 2.13. Tỷ suất sinh lời VCĐ và TSCĐ của công ty TNHH MTV Lâm Nghiệp Nguyễn Văn Trỗi

(Nguồn: Kết quả tính toán của tác giả, 2020)

- Tỷ suất lợi nhuận trên vốn cố định: (tỷ suất sinh lời VCĐ) có xu hướng biến động tăng qua các năm. Năm 2017 tỷ lệ sinh lời vốn cố định là 0,328; Năm 2018 là 0,34, bằng 103,75 % so với năm 2017; Năm 2019, một đồng VCĐ công ty bỏ ra đầu tư kinh doanh sẽ thu về được 0,358 đồng lợi nhuận sau thuế, bằng 105,37% so với năm 2018. Vì vậy, trong giai đoạn 2017-2019 có TĐPTBQ của chỉ tiêu này là 104,56%, tăng bình quân 4,56%/năm. Nguyên nhân của sự tăng lên này là trong năm 2017-2019, lợi nhuận sau thuế có xu hướng tăng cao hơn tốc độ tăng của VCĐ. Như vậy, có thể thấy rằng công ty đã sử dụng hiệu quả VCĐ trong việc kinh doanh của công ty. Đây là một kết quả kinh doanh khá tốt của công ty trong lĩnh vực lâm nghiệp. Song, nếu xét về giá trị tuyệt đối thì chỉ tiêu này không cao, vì vậy những năm tới công ty cũng cần chú ý thực hiện các giải pháp để phát huy xu hướng này và nâng cao tỷ suất này.