CHƯƠNG 1. CƠ SỞ LÝ THUYẾT

1.1 Hệ thống thông tin kế toán trong doanh nghiệp

1.1.1 Khái quát về hệ thống thông tin trong doanh nghiệp

Một cách tổng quát, Nguyễn Thế Hưng (2006) cho rằng một hệ thống (system) được cấu tạo bởi ba thành phần cơ bản bao gồm các yếu tố đầu vào (Inputs); xử lý, chế biến (Processing); các yếu tố đầu ra (Outputs). Hệ thống thông tin (HTTT- Information system - IS) được coi là một tập hợp các cấu thành, quan hệ với nhau, thu thập, thao tác, lưu trữ và truyền tải các dữ liệu dưới dạng thông tin và cung cấp một cơ chế phản hồi để đáp ứng một mục tiêu (Ralph M.Stair và W.Reynolds, 2010). Về mặt tác nghiệp, James A.Hall (2010) cho rằng hệ thống thông tin là tập hợp các hình thức và thủ tục, trong đó các dữ liệu được thu thập, xử lý và truyền tải thông tin tới người sử dụng. Một số nghiên cứu ở Việt Nam cũng đi đến định nghĩa hệ thống thông tin là một hệ thống mà mục tiêu tồn tại của nó là cung cấp thông tin phục vụ cho hoạt động của một tổ chức (Nguyễn Đăng Huy, 2012) hay hệ thống thông tin là một hệ thống do con người thiết lập bao gồm những thành phần có quan hệ với nhau nhằm thu thập, lưu trữ, xử lý và cung cấp thông tin (Thái Phúc Huy và Nguyễn Phước Bảo Anh, 2012).

Điểm chung của các nghiên cứu trên là hệ thống thông tin trong doanh nghiệp là một tập hợp các thành phần có liên quan nhằm thu thập, xử lý, lưu trữ và phân phối thông tin để hỗ trợ cho việc ra quyết định và kiểm soát trong một tổ chức. hệ thống thông tin trong doanh nghiệp được thể hiện thông qua hình 1.1.

Dữ liệu đầu vào

Có thể bạn quan tâm!

-

Hệ thống thông tin kế toán trong bối cảnh áp dụng công nghệ thông tin tại các doanh nghiệp nhỏ và vừa của Việt Nam - 2

Hệ thống thông tin kế toán trong bối cảnh áp dụng công nghệ thông tin tại các doanh nghiệp nhỏ và vừa của Việt Nam - 2 -

Hệ thống thông tin kế toán trong bối cảnh áp dụng công nghệ thông tin tại các doanh nghiệp nhỏ và vừa của Việt Nam - 3

Hệ thống thông tin kế toán trong bối cảnh áp dụng công nghệ thông tin tại các doanh nghiệp nhỏ và vừa của Việt Nam - 3 -

Hệ thống thông tin kế toán trong bối cảnh áp dụng công nghệ thông tin tại các doanh nghiệp nhỏ và vừa của Việt Nam - 4

Hệ thống thông tin kế toán trong bối cảnh áp dụng công nghệ thông tin tại các doanh nghiệp nhỏ và vừa của Việt Nam - 4 -

Các Khía Cạnh Cấp Độ Thiết Lập Cntt Trong Doanh Nghiệp

Các Khía Cạnh Cấp Độ Thiết Lập Cntt Trong Doanh Nghiệp -

Cách Đo Lường Hiểu Biết Của Chủ Sở Hữu/người Quản Lý Thông Qua Các Nghiên Cứu

Cách Đo Lường Hiểu Biết Của Chủ Sở Hữu/người Quản Lý Thông Qua Các Nghiên Cứu -

Cách Đo Lường Yếu Tố Tri Thức Bên Ngoài Thông Qua Các Nghiên Cứu

Cách Đo Lường Yếu Tố Tri Thức Bên Ngoài Thông Qua Các Nghiên Cứu

Xem toàn bộ 172 trang tài liệu này.

Thông tin đầu ra

Phần

cứng

Phần

mềm

Con

người

Cơ sở

DL

TB viễn

thông

Con

người

Nguồn: Trịnh Hoài Sơn 2016

Hình 1.1: Mô hình hệ thống thông tin trong doanh nghiệp

1.1.2 Hệ thống thông tin quản lý

Hệ thống thông tin quản lý (Management Information System -MIS) có mục đích cung cấp thông tin trợ giúp các nhà lãnh đạo, các nhà quản lý trong việc ra quyết định và quản lý công việc trong tổ chức (R. McLeod và Schell, 2007). Có thể hiểu rằng MIS là một cấu trúc hợp nhất các cơ sở dữ liệu và các dòng thông tin làm tối ưu việc thu thập, lưu trữ, truyền dẫn và phân tích thông tin, thông qua tổ chức nhiều cấp có các nhóm thành phần thực hiện nhiều nhiệm vụ khác nhau, để đạt được mục tiêu thống nhất của hoạt động quản lý (R. McLeod và Schell, 2007).

Trong nghiên cứu của Trịnh Hoài Sơn (2016) cho rằng hệ thống thông tin quản lý hỗ trợ các hoạt động quản trị của tổ chức ở cả ba mức quản lý, bao gồm: quản lý chiến lược, quản lý chiến thuật và quản lý tác nghiệp. Sử dụng dữ liệu được cung cấp bởi các hệ thống xử lý giao dịch cũng như các nguồn dữ liệu ngoài tổ chức MIS tạo ra các báo cáo đáp ứng yêu cầu của các cấp quản lý. Chất lượng của MIS phụ thuộc vào chất lượng của dữ liệu mà hệ thống xử lý giao dịch cung cấp.

Chương trình

Ra

Dữ liệu từ các hệ thống xử lý giao dịch.

Dữ liệu từ các dữ liệu bên trong và bên ngoài khác.

Tổng hợp

Khái quát Phân tích

Báo cáo định kỳ. Báo cáo đột xuất. Báo cáo đặc biệt.

Phản hồi cho người sử dụng

Dữ liệu HHTT

phục vụ quản lý

Kho dữ liệu

Vào

Nguồn: Trịnh Hoài Sơn 2016

Hình 1.2: Hệ thống thông quản lý

1.1.3 Hệ thống thông tin kế toán trong doanh nghiệp

Hệ thống thông tin kế toán (AIS) là một công cụ của kế toán được kết hợp vào lĩnh vực hệ thống thông tin và công nghệ, được thiết kế để giúp cho việc quản lý và kiểm soát các vấn đề liên quan đến lĩnh vực tài chính và kế toán của các tổ chức (Nzomo, 2013). Ngày nay, sự tiến bộ vượt bậc của công nghệ thông tin đã làm cho khả năng tạo và sử dụng thông tin kế toán trở thành một hệ thống chiến lược của tổ chức (Louadi, 1998). Hệ thống thông tin kế toán rất quan trọng đối với tất cả các tổ chức (Wilkinson, Cerullo, Raval, và Wong-On-Wing, 2000).

Nghiên cứu của Laudon (2004) phân hệ hệ thống thông tin của doanh nghiệp thành hệ thống thông tin quản lý (MIS) và hệ thống thông tin kế toán (AIS). David, Dunn, McCarthy, và Poston (1999) cho rằng hệ thống thông tin kế toán là một hệ thống thông tin dùng để thu thập, xử lý và lưu trữ dữ liệu liên quan đến các hoạt động kinh tế của doanh nghiệp cho các bộ phận liên quan để ra quyết định của doanh nghiệp.

Tương tự M. B. Romney, and Steinbart, Paul J. (2012) định nghĩa AIS là một hệ thống thu thập, ghi nhận, lưu trữ, xử lý dữ liệu để tạo ra thông tin cho

người dùng ra quyết định. Nó bao gồm: Những người sử dụng hệ thống, các quy trình và hướng dẫn được sử dụng để thu thập, xử lý và lưu trữ dữ liệu, các chỉ dẫn, dữ liệu của tổ chức và hoạt động kinh doanh, phần mềm được sử dụng để xử lý dữ liệu, hạ tầng công nghệ thông tin và kiểm soát nội bộ và bảo vệ dữ liệu. Cùng quan điểm này, Bagranoff (2010); (Kieso, 2011; Weygandt, 2010) cho rằng AIS là một cấu trúc mà doanh nghiệp sử dụng để thu thập, lưu trữ, quản lý, xử lý, truy xuất và báo cáo dữ liệu mang tính chất tài chính để cung cấp thông thông tin cho các bên sử dụng như kế toán, các nhà phân tích kinh doanh, các nhà quản lý, kiểm toán viên và cơ quan quản lý thuế. Bên cạnh đó Ulric J. Gelinas, Richard B. Dull, và dan Patrick R. Wheeler (2015) cũng cho rằng AIS là một hệ thống con của hệ thống thông tin mà mục đích là để thu thập, xử lý và báo cáo các thông tin liên quan đến các khía cạnh tài chính của hoạt động kinh doanh.

Mặt khác, Hiệp hội Kế toán Hoa Kỳ (AAA) coi AIS là một phần của MIS, tập hợp, phân loại dữ liệu để tạo điều kiện cho người ra quyết định nội bộ và bên ngoài có thông tin phù hợp và kịp thời. Ngoài ra, AIS cũng được coi là một hệ thống con của MIS với khả năng thu thập dữ liệu, chuyển đổi dữ liệu có sẵn thành thông tin và cung cấp thông tin cho các bên liên quan (Gelinas, Dull, và Wheeler, 2011; McLeod, Raymon, và Schell, 2007; Nicolaou, 2000).

Về một phương diện khác, hệ thống thông tin kế toán luôn hiện hữu trong tất các doanh nghiệp, và mọi loại hình tổ chức. AIS là một công cụ hữu ích để tạo ra các giá trị kinh tế cho doanh nghiệp. Theo Gelinas (2005) AIS là một hệ thống chuyên biệt của hệ thống thông tin quản trị trong bối cảnh ứng dụng các công nghệ của các tổ chức với mục đích là thu thập, xử lý, cung cấp các thông tin tài chính liên quan. Bên cạnh đó Wilkinson và cộng sự (2000) cho rằng trong bối cảnh về về chức năng của AIS thì nó được xem là một cấu trúc thống nhất trong một thực thể của tổ chức nhằm giúp cho các tổ chức có thể biến đổi các dữ liệu kinh tế trong quá trình hoạt động thành thông tin kế toán từ đó giúp cho các nhà quản trị ra quyết định.

Tóm lại, từ những quan điểm về AIS được các nghiên cứu nêu ra ở trên, có thể tổng hợp lại rằng AIS là hệ thống con hoặc độc lập với MIS với sự kết hợp

của các thành phần trong hệ thống để thực hiện chức năng thu nhận, xử lý, phân tích và cung cấp các thông tin tài chính cho các bên liên quan nhằm phục vụ cho vấn đề ra quyết định. Nội dung của AIS bao gồm: Những người sử dụng hệ thống, các quy trình và hướng dẫn được sử dụng để thu thập, xử lý và lưu trữ dữ liệu, phần mềm được sử dụng để xử lý dữ liệu, hạ tầng công nghệ thông tin và kiểm soát nội bộ và bảo vệ dữ liệu, được thể hiện như sau:

Con người trong AIS là những người sử dụng hệ thống bao gồm các chuyên gia của tổ chức như các kế toán viên, chuyên gia tư vấn, các nhà phân tích kinh doanh, các nhà quản lý, giám đốc tài chính và kiểm toán viên (A.Hall, 2007; Amy Fontinelle, 2017;

M. B. Romney, and Steinbart, Paul J., 2012).

Thủ tục và hướng dẫn của AIS là các phương pháp sử dụng để thu thập, lưu trữ, truy xuất và xử lý dữ liệu. Các phương pháp này gồm cả thủ công và tự động, các dữ liệu có thể đến từ cả các nguồn bên trong (ví dụ: nhân viên) và các nguồn bên ngoài (ví dụ như các đơn hàng trực tuyến của khách hàng). Các thủ tục và hướng dẫn sẽ được mã hoá thành các quy trình để thực hiện thông qua các phần mềm ứng dụng trong AIS (A.Hall, 2007; Amy Fontinelle, 2017; M. B. Romney, and Steinbart, Paul J., 2012).

Dữ liệu chứa trong AIS là tất cả các thông tin tài chính liên quan đến thực trạng hoạt động kinh doanh của doanh nghiệp. Bất kỳ dữ liệu kinh doanh nào tác động đến tài chính của doanh nghiệp sẽ được đưa vào AIS. Dữ liệu trong AIS sẽ phụ thuộc vào tính chất của doanh nghiệp, nó có thể bao gồm như sau: các thông tin về bán hàng và mua hàng, báo cáo thanh toán của khách hàng, báo cáo phân tích bán hàng, yêu cầu mua hàng, dữ liệu hàng tồn kho, chấm công, thông tin về thuế… (A.Hall, 2007; Amy Fontinelle, 2017; M. B. Romney, and Steinbart, Paul J., 2012).

Phần mềm cấu thành phần mềm của AIS là các chương trình máy tính được sử dụng để lưu trữ, truy xuất, xử lý và phân tích dữ liệu tài chính của doanh nghiệp. Trước khi có máy tính, AIS được hướng dẫn sử dụng, các hệ thống dựa trên giấy, nhưng ngày nay hầu hết các doanh nghiệp đều sử dụng phần mềm máy tính làm cơ sở hạ tầng công nghệ thông tin (A.Hall, 2007; Amy Fontinelle, 2017; M. B. Romney, and Steinbart, Paul J., 2012).

Hạ tầng công nghệ thông tin được sử dụng để vận hành hệ thống thông tin kế toán. Hầu hết các thiết bị phần cứng này là những thứ mà doanh nghiệp cần phải có, bao

gồm máy tính cá nhân, máy chủ, máy in, thiết bị hỗ trợ, mạng internet, mang Lan, các phương tiện lưu trữ (A.Hall, 2007; Amy Fontinelle, 2017; M. B. Romney, and Steinbart, Paul J., 2012).

Kiểm soát nội bộ và bảo vệ dự liệu của AIS là các biện pháp bảo vệ hệ thống, AIS phải có kiểm soát nội bộ để bảo vệ chống lại sự truy cập trái phép vào máy tính và để hạn chế quyền truy cập vào hệ thống của người dùng không được phép bao gồm những người dùng bên trong và bên ngoài doanh nghiệp. (A.Hall, 2007; Amy Fontinelle, 2017; M. B. Romney, and Steinbart, Paul J., 2012).

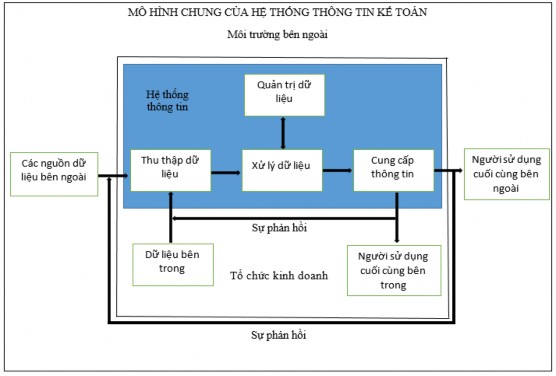

Nguồn: Hall James A. 2011 Accounting Information Systems

Hình 1.3: Mô hình chung của hệ thống thông tin kế toán

1.1.4 Vai trò của hệ thống thông tin kế toán đối với doanh nghiệp

Hệ thống thông tin kế toán đóng một vai trò quan trọng trong sự thành công hay thất bại của các tổ chức kinh doanh đương đại. Hệ thống thông tin kế toán có trách nhiệm ghi chép, phân tích, giám sát và đánh giá tình hình tài chính của các DN, chuẩn bị các báo cáo cần thiết cho mục đích thuế, kiểm toán và các đối tượng khác, đồng thời tổ chức cung cấp thông tin hỗ trợ cho các bên liên quan (Mohammed và John Effah& Joshua Abor, 2011). Trong bối cảnh của các DNVVN hiện nay, thông tin kế toán là rất quan trọng vì nó có thể giúp các công

ty quản lý các vấn đề ngắn hạn của họ trong những lĩnh vực quan trọng như doanh thu, chi phí và dòng tiền, kế toán (Kristiani, Kurniawan, và Kurniawati, 2013; F. Mitchell, G. C. Reid, và J. Smith, 2000a; Son, Marriott, và Marriott, 2006). Hệ thống thông tin kế toán là một công cụ được kết hợp trong lĩnh vực hệ thống công nghệ thông tin được thiết kế để giúp quản lý và kiểm soát các chủ đề liên quan đến khu vực kinh tế - tài chính của doanh nghiệp (Louadi, 1998). Tuy nhiên, sự tiến bộ vượt bậc về công nghệ đã mở ra khả năng tạo ra và sử dụng thông tin kế toán từ quan điểm chiến lược. Do điều này quan trọng đối với tất cả các doanh nghiệp, điều quan trọng hơn cả đối với các doanh nghiệp vừa và nhỏ cần thông tin này để đối phó với mức độ không chắc chắn cao hơn trong thị trường cạnh tranh(Louadi, 1998).

Sự hỗ trợ của công nghệ thông tin sẽ là công cụ tốt nhất trong công tác quản trị doanh nghiệp (Heidhues và Patel, 2008). Trong đó, hệ thống thông tin kế toán là một công cụ có thể cung cấp các thông tin về kế toán, tài chính và các thông tin khác để hỗ trợ giám sát và kiểm soát cho việc ra quyết định và đánh giá hiệu quả kinh doanh (A.Hall, 2007; F. L. Jones và Rama, 2006). Nó cung cấp cho các nhà quản lý thông tin họ cần để thực hiện các trách nhiệm ra quyết định (Hall, 2011). Thông tin chính xác, kịp thời được cung cấp từ AIS sẽ hỗ trợ một cách tích cực cho các nhà quản lý trong quá trình ra quyết định và quản lý doanh nghiệp (Ngô Thị Thu Hằng, Lê Thị Kim Sơn, và Nguyễn Thị Thùy Dung, 2013). Bên cạnh đó, thông tin kế toán có vai trò ngày càng quan trọng đối với nhà quản trị trong việc thực hiện các chiến lược kinh doanh (Hồ Mỹ Hạnh, 2013). Những năm gần đây, quy mô hoạt động của các DN ngày càng tăng lên cả về chiều rộng và chiều sâu, sự cạnh tranh giữa các DN ngày càng gay gắt, vì vậy các nhà quản trị cần đến nhiều thông tin hữu ích như thông thị trường, thông tin chiến lược, thông tin chính sách, và thông tin kế toán (Hồ Mỹ Hạnh, 2013). Vì vậy AIS có vai trò quan trọng trong việc thu thập và ghi chép dữ liệu và thông tin liên quan đến các sự kiện có ảnh hưởng đến hiệu quả kinh tế của doanh nghiệp (Belal Yousef AL Smirat, 2013). AIS hoạt động có hiệu quả sẽ hỗ trợ tối ưu cho các quyết định kinh doanh của các chủ doanh nghiệp (AyyoubAl Swalhah, 2014). Ngoài ra AIS còn có vai

trò cung cấp các dữ liệu về doanh thu và chi phí để nhà quản trị có cơ sở đưa ra các quyết định cần thiết (Ngô Thị Thu Hằng và Nguyễn Thị Thùy Dung, 2015). Vì thế, việc tổ chức vận hành AIS trong các doanh nghiệp như thế nào để có chất lượng phục vụ cho công tác quản lý, cho quá trình ra quyết định là một tất yếu khách quan và cần thiết (Trần Hải Long, 2015).

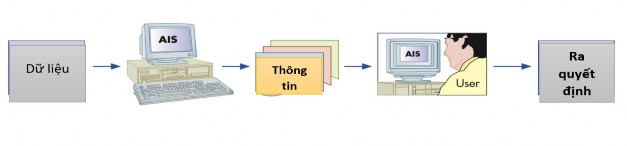

Nguồn: (M. B. Romney, and Steinbart, Paul J., 2012)

Hình 1.4: AIS xử lý dữ liệu để tạo ra thông tin cho những người ra quyết định

Tóm lại: Trong bối cảnh các doanh nghiệp đang nỗ lực thúc đẩy ứng dụng những thành quả cuộc của cách mạng công nghiệp lần thứ 4 mang lại cho nên kinh tế, thì AIS đóng một vai trò chiến lược đối với các DN bằng việc tìm cách kết hợp thông tin và các sự kiện kinh tế, sử dụng công nghệ như một công cụ cơ bản để kích hoạt sự đổi mới và sự hỗ trợ quan trọng. Đồng thời AIS còn đóng một vai trò trung tâm trong việc thu thập và tiết lộ thông tin để hỗ trợ việc ra quyết định.

1.2 Sự phù hợp của hệ thống thông tin kế toán trong doanh nghiệp

Nhiều nghiên cứu đã nhấn mạnh sự cần thiết phải phát triển sự phù hợp giữa chiến lược kinh doanh và chiến lược CNTT. Tuy nhiên, cho đến nay nhiều DN vẫn đang cố gắng để đạt được sự phù hợp, có khá ít nghiên cứu về sự phù hợp và đặc biệt là các yếu tố ảnh hưởng đến sự phù hợp trong các DNVVN. Khái niệm về sự phù hợp đã được đề cập lần đầu tiên trong nghiên cứu phát triển từ lý thuyết xử lý thông tin (IP) của Galbraith (1973). Galbraith chứng minh rằng khả năng xử lý thông tin của tổ chức phải phù hợp với các yêu cầu thông tin của tổ chức để mang lại thành quả. Sau đó khái niệm này đã được củng cố và tiếp cận thêm bởi một số nghiên cứu khác. Chẳng hạn như De Ven, Andrew, và Drazin (1985) đã chia sự phù hợp thành ba loại khác nhau, đó là cách tiếp cận lựa chọn, tương tác và hệ thống. Cụ thể, cách tiếp cận lựa chọn giải thích "sự phù hợp" là việc thiết