78. Jacques Richard (1996), Kế toán và thực hành kế toán, Dalloz.

79. Kermit D. Larson (1994), American Systems of Accounting.

80. Ronald J. Thacker (1997), Nguyên lý kế toán Mỹ, NXB Thống kê.

81. McKinney, Texas-Uniforn Systems of Accounting for the Logdging Industry CSS Corporate Offices-http://www.csshotelsystems.com.

82. Robert G. May, Gerard Muller, Thomas Williams (1990), A new introduction to financial, third edition, tr.4.

83. Roger H. Hermanson, James Don Edward, Michael W. Maher (1992),

Accounting Principles, Irwin.

84. Roberts (1994), Management Accounting in France.

85. Walter B. Meigs, Robert F. Meigs (1995), Accounting-The basis for Business deccisions.

86. Website của các tập đoàn kinh tế, các tổng công ty như Tập đoàn điện lực Việt Nam, Tổng công ty Hàng hải Việt Nam, của Tập đoàn viễn thông Việt Nam; của các Tạp chí kinh tế, …

PHỤ LỤC PHỤ LỤC SỐ 1

PHIẾU KHẢO SÁT DOANH NGHIỆP

Kính thưa Quý Công ty/Anh/Chị!

Để có cơ sở nghiên cứu nắm rõ thực trạng và đề xuất các giải pháp mang tính khả thi để góp phần hoàn thiện hệ thống TKKT DN SXKD trong đề tài nghiên cứu sinh của mình, chúng tôi rất mong nhận được sự ủng hộ, cộng tác, giúp đỡ của Quý Công ty/Anh/Chị bằng cách trả lời các câu hỏi dưới đây. Các thông tin của Quí Công ty cung cấp chỉ nhằm phục vụ cho mục đích nghiên cứu. Khi trả lời, Anh/Chị đánh dấu hoặc khoanh tròn vào những phương án phù hợp với ý kiến của mình hoặc viết thêm vào những dòng chúng tôi đã để trống, có thể có nhiều lựa chọn trong một câu hỏi. Mọi thông tin của Quí Công ty/Anh/Chị cung cấp trong Phiếu khảo sát sẽ được giữ bí mật tuyệt đối và kết quả nghiên cứu sẽ được gửi tới Quí Công ty/Anh/Chị nếu có yêu cầu.

Xin trân trọng cảm ơn sự hợp tác của Quí Công ty/Anh/Chị!

I. Thông tin chung về Công ty

1. Tên và địa chỉ Công ty (xin ghi rõ): …………………………………………

…………………………………………………………………………………

2. Tên và chức vụ của người trả lời bảng khảo sát trong Công ty (nếu được xin ghi rõ):

……………………………………………………………………………………

3. Địa bàn hoạt động của Công ty:

…………………………………………………………………………………

4. Năm thành lập Công ty: ………………………………………………………

5. Số lượng lao động của Công ty hiện hành: …………………………………….

6. Loại hình tổ chức và hoạt động của Công ty:

- Nhà nước - Đầu tư nước ngoài

- TNHH - Cổ phần đã niêm yết

- Liên doanh - Cổ phần chưa niêm yết

- Tư nhân - Khác

7. Lĩnh vực kinh doanh:

- Công nghiệp - Nông, lâm nghiệp và thủy sản

- Xây dựng cơ bản - Kinh doanh tổng hợp

- Thương mại, dịch vụ - Các lĩnh vực khác

8. Tổng tài sản được xác định trong bảng cân đối kế toán của Công ty tại thời điểm lập báo cáo tài chính gần nhất (triệu đồng):

9. Tổng số vốn chủ sở hữu của Công ty tại thời điểm lập báo cáo tài chính gần nhất (triệu đồng):

10. Doanh số thực hiện theo năm tài chính gần nhất (triệu đồng):

11. Đánh giá chung về tình hình kinh doanh của Công ty

- Hiệu quả - Bình thường

- Không hiệu quả

- Ý kiến khác:.......................................................................................................

12. Đơn vị trực thuộc:

- Có - Không

II. Các thông tin về kế toán và hệ thống TKKT áp dụng tại Công ty

1. DN áp dụng chế độ kế toán ban hành theo quyết định:

- QĐ 15/2006/QĐ-BTC - QĐ 48/2006/QĐ-BTC - QĐ khác

2. Phương thức lao động kế toán:

- Thủ công - Bán thủ công (kết hợp máy tính)

- Cơ giới hóa (hoàn toàn bằng phần mềm kế toán)

3. DN đang tổ chức công tác kế toán theo hình thức:

- Khác

- Tập trung - Phân tán - Hỗn hợp

4. Đánh giá chất lượng hoạt động kế toán của Công ty hiện nay:

- Rất hiệu quả - Hiệu quả

- Không hiệu quả

- Ý kiến khác:.......................................................................................................

5. Hệ thống TKKT sử dụng tại Công ty được thực hiện: Tuân thủ hoàn toàn theo các qui định về TKKT của hệ thống

Tuân thủ một phần đồng thời có bổ sung một số tài khoản cho phù hợp với đặc điểm kinh doanh và yêu cầu quản lý

6. Căn cứ pháp lý của các TKKT đặc thù (nếu có) tại Công ty (theo Quyết định số..)

7. Các tài khoản đặc thù (nếu có) mà Công ty áp dụng bao gồm:............................

8. Công ty có xây dựng thêm tài khoản chi tiết ngoài hướng dẫn của Bộ Tài chính hay cơ quan chủ quản không:

- Không - Có

9. Nguyên tắc xây dựng tài khoản chi tiết ngoài hướng dẫn của Bộ Tài chính (nếu có):

- Đáp ứng được yêu cầu cung cấp thông tin kế toán tài chính

- Đáp ứng được yêu cầu cung cấp thông tin kế toán quản trị

- Thuận lợi cho việc mã hóa tài khoản

- Ý kiến khác:.......................................................................................................

10. Lý do thiết kế thêm tài khoản chi tiết ngoài hướng dẫn:

- Quản lý chặt chẽ hơn các thông tin nhằm thực hiện được các nguyên tắc xây dựng chi tiết như đã nêu ở mục 9

- Có nhiều nội dung phát sinh ngoài hệ thống TKKT và do đặc thù kinh doanh và yêu cầu quản lý của từng DN

- Ý kiến khác:.......................................................................................................

11. Anh/Chị, hệ thống tài khoản kế toán hiện hành chưa thực sự có hiệu quả trong việc đáp ứng được các yêu cầu của công tác kế toán của Công ty không:

- Có

- Không

- Ý kiến khác:.......................................................................................................

12. Nếu được phép, Anh/Chị có thể thêm, bớt những TKKT nào để thuận lợi cho công tác kế toán tại Công ty mình (nếu được xin nêu lý do thêm/bớt): ..................

13. Theo Anh/Chị, việc thường xuyên ban hành/thay đổi/bổ sung hệ thống TKKT nói riêng và chế độ kế toán nói chung từ phía Nhà nước có gây khó khăn cho công tác kế toán của Công ty không:

- Có

- Không

- Ý kiến khác:.......................................................................................................

14. Trong quá trình thực hiện công tác kế toán tại DN của mình, Anh/Chị có tuân thủ các quy định về nội dung phản ánh của TKKT với nội dung trình bày trên BCTC không:

- Không - Có

- Ý kiến khác:.......................................................................................................

15. Anh/Chị có suy nghĩ gì về về xu hướng nhiều nước trên thế giới hiện nay (Mỹ, Anh và các nước chịu ảnh hưởng của Mỹ, Anh), Nhà nước cho phép các DN tự xây dựng hệ thống TKKT DN sản xuất kinh doanh dựa trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC:

- Đồng tình

- Không đồng tình

- Ý kiến khác:.......................................................................................................

16. Nếu được phép lựa chọn, Công ty của Anh/Chị có lựa chọn phương án tự xây dựng hệ thống TKKT cho phù hợp với đặc thù hoạt động kinh doanh và yêu cầu quản lý của DN mình trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC không:

- Có

- Không

- Ý kiến khác:.......................................................................................................

17. Anh/Chị có mong muốn Nhà nước xây dựng một hệ thống TKKT thống nhất mang tính “mở” áp dụng chung cho tất cả DN thuộc mọi hình thức sở hữu, mọi qui mô, mọi lĩnh vực kinh doanh, ...; trong đó, DN được phép chủ động lựa chọn và được phép bổ sung thêm các tài khoản các cấp (cấp 1, cấp 2,...) sao cho phù hợp với hoạt động kinh doanh cụ thể và yêu cầu quản lý của đơn vị mình đồng thời tuân thủ các chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC không:

- Có

- Không

- Ý kiến khác:.......................................................................................................

18. Ý kiến của DN đóng góp cho việc xây dựng hệ thống TKKT thống nhất cho phù hợp với đặc thù hoạt động kinh doanh và yêu cầu quản lý của DN mình trên cơ sở đảm bảo tuân thủ chuẩn mực kế toán và các quy định pháp lý có liên quan đến lập và trình bày BCTC:

..................................................................................................................................

Xin trân trọng cảm ơn sự giúp đỡ của Quí Công ty và Anh/Chị!

PHỤ LỤC SỐ 02

TỔNG HỢP KẾT QUẢ KHẢO SÁT DOANH NGHIỆP

I. Thông tin chung về Công ty

1. Tên và địa chỉ Công ty (xin ghi rõ):

Công ty TNHH Xuất nhập khẩu Đa Biên, Công ty TNHH giải pháp phần mềm hệ thống Advan, Công ty TNHH Enkei Việt Nam, Tổng công ty Đức Giang, Công ty TNHH TM DV Nhất Long, Công ty cổ phần kim khí Thăng Long, Công ty CP Đầu Tư Và Xây Dựng Tiền Phong, Công ty TNHH Công nghiệp Việt Phát, …

3. Địa bàn hoạt động của Công ty:

Hà Nội, Hải Phòng, Nam Định. Trong nước - Xuất khẩu (Thailand, Indonesia, Philipine), miến Bắc, miền Trung, miền Nam và các tỉnh, thành phố lân cận Hà Nội.

ty:

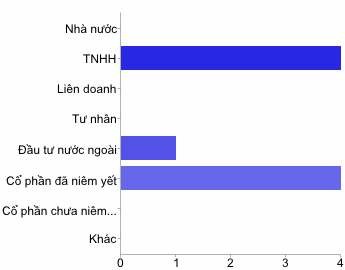

6. Loại hình tổ chức và hoạt động của Công

0 | 0% | |

TNHH | 4 | 44% |

Liên doanh | 0 | 0% |

Tư nhân | 0 | 0% |

Đầu tư nước ngoài | 1 | 11% |

Cổ phần đã niêm yết | 4 | 44% |

Cổ phần chưa niêm yết | 0 | 0% |

Khác | 0 | 0% |

Có thể bạn quan tâm!

-

Xây Dựng Và Hoàn Thiện Các Tài Khoản Loại 6 “Chi Phí Hoạt Động”

Xây Dựng Và Hoàn Thiện Các Tài Khoản Loại 6 “Chi Phí Hoạt Động” -

Xây Dựng Và Hoàn Thiện Các Tài Khoản Loại 7 “Kết Quả Hoạt Động”

Xây Dựng Và Hoàn Thiện Các Tài Khoản Loại 7 “Kết Quả Hoạt Động” -

Bộ Tài Chính (2001), Quyết Định Số 150 /2001/ Qđ - Btc Ngày 31/12/2001 V Ề Việc Bổ Sung, Sửa Đổi Chế Độ Kế Toán Doanh Nghiệp Bảo Hiểm Ban Hành Theo Quyết

Bộ Tài Chính (2001), Quyết Định Số 150 /2001/ Qđ - Btc Ngày 31/12/2001 V Ề Việc Bổ Sung, Sửa Đổi Chế Độ Kế Toán Doanh Nghiệp Bảo Hiểm Ban Hành Theo Quyết -

Đánh Giá Chất Lượng Hoạt Động Kế Toán Của Công Ty Hiện Nay:

Đánh Giá Chất Lượng Hoạt Động Kế Toán Của Công Ty Hiện Nay: -

Trong Công Việc Hàng Ngày Của Mình (Giảng Dạy, Nghiên Cứu, Tư Vấn, Kiểm Tra Kế Toán.), Ông/bà Có Gặp Phải Bất Tiện Do Có Nhiều Hệ Thống Tkkt Áp Dụng

Trong Công Việc Hàng Ngày Của Mình (Giảng Dạy, Nghiên Cứu, Tư Vấn, Kiểm Tra Kế Toán.), Ông/bà Có Gặp Phải Bất Tiện Do Có Nhiều Hệ Thống Tkkt Áp Dụng -

Lý Do Ông/bà Không Đồng Tình Với Xu Hướng Nhà Nước Cho Phép Các Dn Tự Xây Dựng Hệ Thống Tkkt Dn Tương Tự Như Các Nước Anh, Mỹ, . Trong Điều Kiện

Lý Do Ông/bà Không Đồng Tình Với Xu Hướng Nhà Nước Cho Phép Các Dn Tự Xây Dựng Hệ Thống Tkkt Dn Tương Tự Như Các Nước Anh, Mỹ, . Trong Điều Kiện

Xem toàn bộ 228 trang tài liệu này.

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

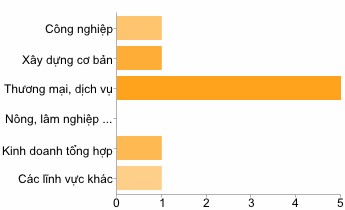

7. Lĩnh vực kinh doanh:

1 | 11% | |

Xây dựng cơ bản | 1 | 11% |

Thương mại, dịch vụ | 5 | 56% |

Nông, lâm nghiệp và thủy sản

0 0%

Kinh doanh tổng hợp 1 11%

Các lĩnh vực khác 1 11%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

8. Tổng tài sản được xác định trong bảng cân đối kế toán của Công ty tại thời điểm lập báo cáo tài chính gần nhất (triệu đồng):

19.000.000.000đ, 10.000 trđ, 656.311 trđ, 681.725.514.885đ, 3,5 tỷ,

50.9721trđ, 1.345trđ, …

9. Tổng số vốn chủ sở hữu của Công ty tại thời điểm lập báo cáo tài chính gần nhất (triệu đồng):

9.999.000.000đ, 6000 trđ, 129.292trđ, 300trđ, 40.083trđ, 9.345trđ, ….

10. Doanh số thực hiện theo năm tài chính gần nhất (triệu đồng): 52.000.000.000đ, 30.000trđ, 86.117, 2 tỷ, 15.028trđ, 14.230trđ.

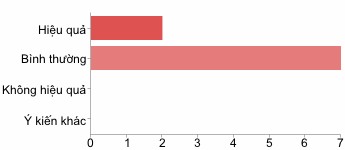

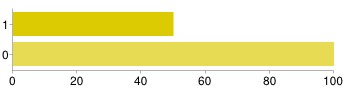

11. Đánh giá chung về tình hình kinh doanh của Công ty

2 | 22% | |

Bình thường | 7 | 78% |

Không hiệu quả | 0 | 0% |

Ý kiến khác | 0 | 0% |

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

Ý kiến khác

12. Đơn vị trực thuộc:

3 | 33% | |

Không | 6 | 67% |

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

II. Các thông tin về kế toán và hệ thống tài khoản kế toán áp dụng tại Công ty

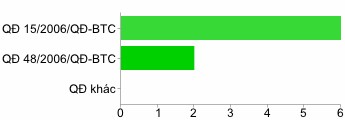

1. Doanh nghiệp áp dụng chế độ kế toán ban hành theo quyết định:

QĐ 15/2006/QĐ-BTC 6 75%

QĐ 48/2006/QĐ-BTC 2 25%

QĐ khác 0 0%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

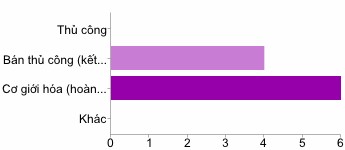

2. Phương thức lao động kế toán:

Thủ công 0 0%

Bán thủ công (kết hợp máy tính) 4 44% Cơ giới hóa (hoàn toàn bằng phần mềm kế toán) 6 67% Khác 0 0%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.

3. Doanh nghiệp đang tổ chức công tác kế toán theo hình thức:

Tập trung

8 100%

Phân tán 0 0%

Hỗn hợp 0 0%

Người dùng có thể chọn nhiều hộp kiểm, vì vậy tỉ lệ phần trăm có thể tăng thêm tới hơn 100%.