Bảng 3.22: Coefficientsa

Hệ số chưa chuẩn hóa | Hệ số chuẩn hóa | t | Độ lệch chuẩn | Thống kê cộng gộp | ||||

B | Sai số chuẩn | Beta | Tolerance | VIF | ||||

1 | (Constant) | 3.134 | .128 | 24.414 | .000 | |||

CHAR | -.187 | .024 | -.257 | -7.684 | .000 | .951 | 1.052 | |

EDUC | .572 | .032 | .619 | 17.951 | .000 | .893 | 1.119 | |

AISA_TOTALL | .032 | .012 | .095 | 2.727 | .007 | .884 | 1.132 |

Có thể bạn quan tâm!

-

Phân Loại Dnvvn Theo Nghị Định Số 39/nđ-Cp Của Chính Phủ

Phân Loại Dnvvn Theo Nghị Định Số 39/nđ-Cp Của Chính Phủ -

Thống Kê Các Ứng Dụng Cntt Hiện Đang Được Triển Khai Tại Doanh Nghiệp Khảo Sát

Thống Kê Các Ứng Dụng Cntt Hiện Đang Được Triển Khai Tại Doanh Nghiệp Khảo Sát -

Mối Quan Hệ Giữa Các Ứng Dụng Công Nghệ Thông Tin Đang Được Triển Khai Tại Doanh Nghiệp Và Sự Phù Hợp Của Ais.

Mối Quan Hệ Giữa Các Ứng Dụng Công Nghệ Thông Tin Đang Được Triển Khai Tại Doanh Nghiệp Và Sự Phù Hợp Của Ais. -

Khuyến Nghị Các Giải Pháp Nhằm Nâng Cao Sự Phù Hợp Của Hệ Thống Thông Tin Kế Toán

Khuyến Nghị Các Giải Pháp Nhằm Nâng Cao Sự Phù Hợp Của Hệ Thống Thông Tin Kế Toán -

Khuyến Nghị Các Giải Pháp Nhằm Nâng Cao Thành Quả Hoạt Động Của Các Doanh Nghiệp Vừa Và Nhỏ

Khuyến Nghị Các Giải Pháp Nhằm Nâng Cao Thành Quả Hoạt Động Của Các Doanh Nghiệp Vừa Và Nhỏ -

Lộ Trình Thực Hiện Và Điều Kiện Thực Hiện Giải Pháp

Lộ Trình Thực Hiện Và Điều Kiện Thực Hiện Giải Pháp

Xem toàn bộ 172 trang tài liệu này.

a. Dependent Variable: PERF_TOTALL

(Nguồn: tổng hợp từ kết quả phân tích bằng phần mềm SPSS)

Bảng 3.23: ANOVAa

Sum of Squares | df | Mean Square | F | Sig. | ||

1 | Regression | 52.248 | 3 | 17.416 | 135.825 | .000b |

Residual | 68.600 | 535 | .128 | |||

Total | 120.847 | 538 |

a. Dependent Variable: PERF_TOTALL

b. Predictors: (Constant), AISA_TOTALL, CHAR, EDUC

(Nguồn: tổng hợp từ kết quả phân tích bằng phần mềm SPSS)

Qua kết quả thống kê bảng 3.22 Phương trình hồi quy tuyến tính được viết như sau:

PERF_TOTALL = 0,572*EDUC + 0,032* AISA_TOTALL - 0,187*CHAR + 3.134

Thành quả hoạt động = 0,572* Trình độ của các CEO/quản lý kế toán/tài chính.

+ 0,032* Sự phù hợp AIS.

- 0,187*Tính cách kinh doanh của các CEO/quản lý kế

toán/tài chính.

Kết quả bảng 3.22 cho thấy các biến AISA_TOTALL; EDUC; CAPITAL có sig. < 0,05 nên 3 biến này đều có ý nghĩa giải thích cho biến phụ thuộc. Đồng thời hệ số VIF của các biến độc lập đều nhỏ hơn 2 do vậy không có hiện tượng đa cộng tuyến xảy ra (Field, 2009). Các hệ số hồi quy đều lớn hơn 0. Như vậy tất cả các biến đưa vào phân tích hồi quy đều tác động cùng chiều tới biến phụ thuộc. Dựa vào độ lớn của hệ số hồi quy chuẩn hóa Beta, thứ tự mức độ tác động từ mạnh nhất tới yếu nhất của các biến độc lập và biến kiểm soát tới biến phụ thuộc PERF_TOTALL là: EDUC (0.619) > CHAR (-0,257)> AISA_TOTALL (0.095)

Tương ứng với:

Biến Trình độ học vấn của các CEO/quản lý kế toán/tài chính tác động mạnh nhất đến Thành quả hoạt động của các DNVVN. Khi trình độ học vấn của các CEO/quản lý kế toán/tài chính tăng lên 1 điểm thì thành quả hoạt động của các DNVVN sẽ tăng lên hơn 0,6 điểm. Điều này cho thấy, Trình độ học vấn của các CEO/quản lý kế toán/tài chính trong các DN là cực kỳ quan trọng, nếu có trình độ càng cao thì sẽ mang lại thành quả hoạt động sẽ càng lớn.

Biến Tính cách kinh doanh của các CEO/quản lý kế toán/tài chính có tác động thứ hai trong ba yếu tố. Khi tính cách kinh doanh của các CEO/quản lý kế toán/tài chính tăng lên 1 điểm thì thành quả hoạt động của các DNVVN sẽ tăng lên hơn 0,25 điểm. Khi yếu tố Tính cách kinh doanh của các CEO/quản lý kế toán/tài chính càng thận trọng thì sự tác động đến thành quả càng thấp và ngược lại.

Biến sự phù hợp AIS tác động mạnh thứ ba. Khi sự phù hợp AIS tăng lên 1 điểm thì thành quả hoạt động sẽ tăng lên hơn 0,1 điểm. Điều này ngụ ý rằng sự phù hợp có tác động đến thành quả tuy nhiên vẫn còn ở mức thấp, qua đó cho thấy nếu các DN đạt được sự phù hợp AIS càng cao thì sẽ đạt được thành quả tốt hơn.

Bảng 3.24: Residuals Statisticsa

Giá trị nhỏ nhất | Giá trị lớn nhất | Giá trị trung bình | Độ lệch chuẩn | N | |

Predicted Value | 3.183 | 5.568 | 4.605 | .3116 | 539 |

Residual | -1.4270 | 1.8546 | .0000 | .3571 | 539 |

Std. Predicted Value | -4.563 | 3.090 | .000 | 1.000 | 539 |

Std. Residual | -3.985 | 5.179 | .000 | .997 | 539 |

a. Dependent Variable: PERF_TOTALL

(Nguồn: tổng hợp từ kết quả phân tích bằng phần mềm SPSS)

Qua bảng 3.24 Residuals Statistics cho thấy phần dư của mô hình chạy từ -

1.427 đến 1.85, Trong khi đó giá trị trung bình của yếu tố sự phù hợp PERF_TOTALL là 4,6, do đó phần dư của mô hình chỉ chiếm khoảng một phần ba so với giá trị trung bình. Vì thế có thể nói rằng phần dư vẫn đảm bảo phân phối chuẩn

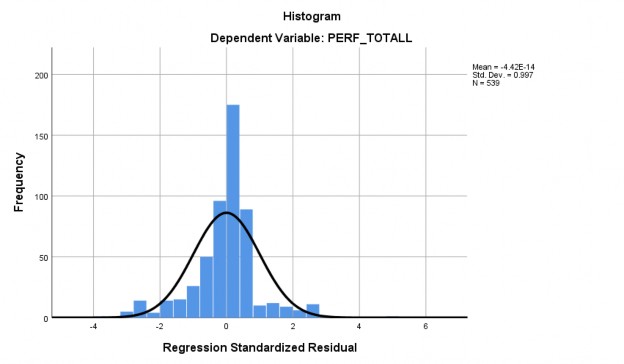

Hình 3.6: Biểu đồ Histogram.

Qua hình 3.6 biểu đồ Histogram cho thấy giá trị trung bình Mean gần bằng 0, độ lệch chuẩn gần bằng 1, đường cong phân phối có dạng hình chuông, ta có thể khẳng định phân phối là xấp xỉ chuẩn.

Hình 3.7: Biểu đồ Normal P-P Plot.

Qua hình 3.7 biểu đồ Normal P-P Plot, các điểm phân vị trong phân phối của phần dư tập trung thành 1 đường chéo, hay nói cách khác đường residual chạy xung quanh đường kỳ vọng của mô hình, nghĩa là phần dư có phân phối chuẩn. Như vậy, phân phối chuẩn của phần dư không bị vi phạm.

3.4. Các phát hiện qua nghiên cứu và thảo luận kết quả

Kết quả nghiên cứu về tác động của các nhân tố đến sự phù hợp của hệ thống thông tin kế toán tại các DNVVN của Việt Nam như sau:

Yếu tố Hiểu biết của chủ sở hữu/ người quản lý tác động mạnh nhất đến sự phù hợp của AIS. Kết quả này cho thấy yếu tố Hiểu biết của chủ sở hữu/ người quản lý về kế toán, AIS và công nghệ thông tin của các doanh nghiệp vừa và nhỏ là hết sức quan trọng, nếu hiểu biết của họ càng cao thì sự phù hợp của AIS sẽ càng lớn.

Các công nghệ hiện đang được sử dụng tại doanh nghiệp tác động mạnh thứ hai. Kết quả này cho thấy yếu tố mức độ áp dụng công nghệ được sử dụng tại doanh nghiệp cũng không kém phần quan trọng cùng với yếu tố Hiểu biết của chủ sở hững. Các DN có mức độ ứng dụng những công nghệ càng cao trong các hoạt động kế toán, tài chính và hoạt động sản xuất kinh doanh sẽ đạt được sự phù hợp về AIS tốt hơn.

Quy mô về vốn của doanh nghiệp có tác động yếu nhất trong ba yếu tố. Kết quả này cũng dễ hiểu vì thực tế quy mô về vốn nhỏ thì họ sẽ vận hành theo cách quy mô nhỏ. Quy mô vốn của doanh nghiệp lớn thì họ có thể vận hành theo cách vốn lớn. Tuy nhiên, thực thế cho thấy thông thường những DN có uy mô vốn lớn thì sẽ đạt được sự phù hợp về AIS tốt hơn.

Kết quả nghiên cứu về tác động của nhân tố sự phù hợp của hệ thống thông tin kế toán đến thành quả hoạt động tại các DNVVN của Việt Nam như sau:

Qua kết quả phân tích mô hình hồi quy tuyến tính đánh giá sự tác động của biến độc lập sự phù hợp của hệ thống thông tin kế toán, các biến kiểm soát trình độ của các CEO/quản lý kế toán/tài chính và tính cách kinh doanh của các CEO/quản lý kế toán/tài chính tác động đến thành quả hoạt động của các DNVVN cho thấy :

Biến Trình độ của các CEO/quản lý kế toán/tài chính tác động mạnh nhất đến thành quả hoạt động của các DNVVN. Điều này cho thấy, trình độ học vấn của các CEO/quản lý kế toán/tài chính trong các DN là cực kỳ quan trọng, nếu họ có trình độ càng cao như được đào tạo sau đại học và đại học thì sẽ mang lại thành quả hoạt động sẽ càng lớn. Cụ thể trong nghiên cứu này về trình độ học vấn chủ yếu là đại học với tỷ lệ chiếm 74,6% trong mẫu nghiên cứu. Vì thế các DNVVN có đội ngủ CEO và quản lý có trình độ cao sẽ là một lợi thế để mang lại thành quả cho doanh nghiệp.

Biến tính cách kinh doanh của các CEO/quản lý kế toán/tài chính có tác động thứ hai. Thực tế cho thấy rằng khi yếu tố Tính cách kinh doanh của các CEO/quản lý kế toán/tài chính càng thận trọng và chắc chắn thì có thể sẽ không có nhiều cơ hội để có thể gia tăng đầu tư, mở rộng sản xuất, thị trường, khách hàng, nhà cung cấp…vì thế có thể nó sẽ ảnh hưởng đến quá trình phát triển của DN và có sự tác động đến thành quả, đặc biệt là trường hợp của các DN có quy mô vừa và nhỏ. Ngược lại, Tính cách kinh doanh của các CEO/quản lý kế toán/tài chính ưa mạo hiểm thì việc Họ quyết định gia tăng đầu tư, mở rộng sản xuất, thị trường, khách hàng, nhà cung cấp sẽ mở ra nhiều cơ hội hơn…vì thế có thể nó sẽ ảnh hưởng đến quá trình phát triển của DN làm cho DN phát triển nhanh hơn và

có thể mang lại thành quả tốt hơn. Qua kết quả của nghiên cứu cho thấy sự yếu tố Tính cách kinh doanh của các CEO/quản lý kế toán/tài chính có tác động đến thành quả hoạt động của các DN là hợp lý.

Với kết quả phân tích Biến sự phù hợp AIS có tác động cùng chiều đến thành quả hoạt động của các DNVVN. Tuy nhiên vẫn còn ở mức thấp, điều này cho thấy rằng để xem xét đánh giá thành quả hoạt động của các DN cần phải kết hợp với một số yêu tố khác. Kết quả của nghiên cứu này chỉ ra rằng nếu các doanh nghiệp đạt được sự phù hợp AIS càng cao thì thành quả hoạt động đạt được sẽ càng lớn.

Dựa trên các kết quả phân tích mô hình hồi quy tuyến tính đánh giá sự ảnh hưởng của các biến độc lập Sự phù hợp của hệ thống thông tin kế toán tác động đến thành quả hoạt động của các DNVVN. Với hệ số sig. < 0,05, mức ý nghĩa 5%, vì thế nghiên cứu sẽ chấp nhận tất các giả thuyết H1đã đưa ra. Tóm lại, Yếu tố Sự phù hợp của hệ thống thông tin kế toán tác động cùng chiều đến thành quả hoạt động của các doanh nghiệp vừa và nhỏ.

Kết luận chương 3

Trong chương 3 nghiên cứu đã trình bày về kết quả nghiên cứu và những thảo luận về kết quả nghiên cứu đạt được. Nội dung thứ nhất được trình bày là phản ánh Hiện trạng về ứng dụng CNTT trong các DN VVN Việt Nam theo Báo cáo Thương mại điện tử Việt Nam. Nội dung thứ hai được trình bày là thống kê mô tả dữ liệu, cụ thể làm rõ các thông tin về đặc điểm hoạt động của các doanh nghiệp; Các thông tin về tình trạng CNTT của các doanh nghiệp. Nội dung thứ ba, Phân tích và kiểm định mô hình, cụ thể nghiên cứu tiến hành kiểm định độ tin cậy của thang đo; Kiểm định sự khác biệt trị trung bình bằng ONE-WAY ANOVA. Nội dung thứ tư là xác định sự phù hợp của hệ thống thông tin kế toán. Nội dung thứ năm là phân tích hồi quy mô hình tuyến tính để xác định các yếu tố ảnh hưởng đến sự phù hợp của hệ thống thông tin kế toán và đánh giá sự tác động của phù hợp của hệ thống thông tin kế toán đến thành quả hoạt động của các doanh nghiệp vừa và nhỏ. Từ các phát hiện qua nghiên cứu tiến hành thảo luận kết quả.

Kết quả nghiên cứu cũng làm rõ những các yếu tố ảnh hưởng đến sự phù hợp của AIS bao gồm 3 yếu tố cấp độ thiết lập CNTT, mức độ hiểu biết của chủ sở hữu/người quản lý và Quy mô doanh nghiệp. Và sự phù hợp AIS cũng tác động đáng kể đến thành quả hoạt động của các doanh nghiệp vừa và nhỏ.

CHƯƠNG 4. HOÀN THIỆN HỆ THỐNG THÔNG TIN KẾ TOÁN TRONG BỐI CẢNH ÁP DỤNG CÔNG NGHỆ THÔNG TIN TẠI CÁC DOANH NGHIỆP NHỎ VÀ VỪA CỦA VIỆT NAM.

4.1 Định hướng phát triển các doanh nghiệp nhỏ và vừa Việt Nam và nguyên tắc hoàn thiện

Thực trạng hiện nay cho thấy Việt Nam hiện hiện có hơn 800 nghìn doanh nghiệp đang hoạt động, trong đó, doanh nghiệp vừa và nhỏ chiếm khoảng 98%”. Trong những nămk qua, “DNVVN Việt Nam có vai trò quan trọng trong phát triển kinh tế - xã hội, đóng góp vào GDP, tạo công ăn việc làm, ổn định kinh tế, mở rộng thị trường xuất khẩu”. “Tuy nhiên, thực tiễn hoạt động của doanh nghiệpp nhỏ và vừa vẫn còn gặp những khó khăn do tác động từ các yếu tố khách quan và chủ quan, ảnh hưởng đến sự phát triển, hạn chế về quy mô, mức độ đóng gópp vào nền kinh tế” (Lý, 2020). “Trong những năm trở lại đâyy các DNVVN của Việt Nam đã khẳng định vị trí và nâng cao giá trị của mình, các doanh nghiệp vừa và nhỏ cần một định hướng, một phương pháp cụ thể để thực hiện điều đó” (Đông, 2019).

Định hướng phát triển các DNVVN Việt Nam của Chính phủ thông qua những chủ trương và chính sách: “Xác định vai trò quan trọngg của DNVVN đối với nền kinh tế, trong những năm qua, Việt Nam đã có nhiều chính sách hỗ trợ đối tượng này phát triển”. “Cácc chính sách được ban hành và triển khai cơ bản đã theo sát yêu cầu thực tế trong ngắn hạn, trước mắt và có tính chiến lược”. “Cụ thể, phát huyy và nâng cao hiệu quả hoạt động DNVVN, Chính phủ đã ban hành nhiều chính sách ưu đãi về thuế, tín dụng cho DN nói chung, nhất là đối với các DNVVN; tạo nguồn vốn và mặt bằng sản xuất kinh doanh; cung cấp thông tin thị trườngg và xúc tiến thương mại, nâng cao năng lực quản trị DN, đào tạo nghề cho lao động; đặc biệt là, thành lập Quỹ Hỗ trợ DNVVN” (Lý, 2020). Bên cạnh đó, “theo Chu Thanh Hải (2020) trong những năm gầnn đây, về phía Chính phủ đã có những đổi mới cơ chế và chính sách hỗ trợ cho các DNVVN”. “Chính phủ đã không ngừng triển khai thực hiện các giải pháp cải thiện môi trường đầu tư, kinh doanh, hoàn thiện khung pháp lý nhằm đổi mới, tạo động lực cho DN phát triển”. “Chính phủ trình và Quốc hội đã thông qua Luật Đầu tư và Luật DN (sửa đổi); Luật