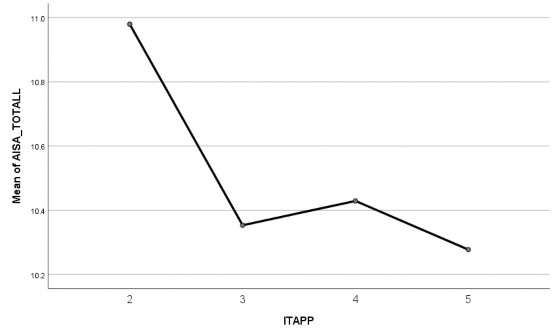

Hình 3.2 Mối quan hệ giữa các ứng dụng công nghệ thông tin đang được triển khai tại doanh nghiệp và sự phù hợp của AIS.

3.3.2.3 Kiểm định sự khác biệt trị trung bình bằng ONE-WAY ANOVA cho biến Đặc điểm phần mềm kế toán doanh nghiệp hiện đang sử dụng (ACSOFT) và Sự phù hợp của AIS (AISA_TOTALL)

AISA_TOTALL | ||||||||

N | Giá trị trung bình | Độ lệch chuẩn | Sai số chuẩn | Khoảng tin cậy 95% cho giá trị trung bình | Giá trị nhỏ nhất | Giá trị lớn nhất | ||

Giới hạn trên | Giới hạn dưới | |||||||

2 | 507 | 10.46 | 1.423 | .063 | 10.33 | 10.58 | 6 | 15 |

3 | 16 | 10.01 | 1.449 | .362 | 9.24 | 10.78 | 6 | 12 |

4 | 16 | 9.89 | 1.114 | .279 | 9.29 | 10.48 | 8 | 12 |

Total | 539 | 10.43 | 1.419 | .061 | 10.31 | 10.55 | 6 | 15 |

Có thể bạn quan tâm!

-

Khái Quát Về Doanh Nghiệp Vừa Và Nhỏ Của Việt Nam Và Ứng Dụng Công Nghệ Thông Tin

Khái Quát Về Doanh Nghiệp Vừa Và Nhỏ Của Việt Nam Và Ứng Dụng Công Nghệ Thông Tin -

Phân Loại Dnvvn Theo Nghị Định Số 39/nđ-Cp Của Chính Phủ

Phân Loại Dnvvn Theo Nghị Định Số 39/nđ-Cp Của Chính Phủ -

Thống Kê Các Ứng Dụng Cntt Hiện Đang Được Triển Khai Tại Doanh Nghiệp Khảo Sát

Thống Kê Các Ứng Dụng Cntt Hiện Đang Được Triển Khai Tại Doanh Nghiệp Khảo Sát -

Các Phát Hiện Qua Nghiên Cứu Và Thảo Luận Kết Quả

Các Phát Hiện Qua Nghiên Cứu Và Thảo Luận Kết Quả -

Khuyến Nghị Các Giải Pháp Nhằm Nâng Cao Sự Phù Hợp Của Hệ Thống Thông Tin Kế Toán

Khuyến Nghị Các Giải Pháp Nhằm Nâng Cao Sự Phù Hợp Của Hệ Thống Thông Tin Kế Toán -

Khuyến Nghị Các Giải Pháp Nhằm Nâng Cao Thành Quả Hoạt Động Của Các Doanh Nghiệp Vừa Và Nhỏ

Khuyến Nghị Các Giải Pháp Nhằm Nâng Cao Thành Quả Hoạt Động Của Các Doanh Nghiệp Vừa Và Nhỏ

Xem toàn bộ 172 trang tài liệu này.

(Nguồn: tổng hợp từ kết quả phân tích bằng phần mềm SPSS)

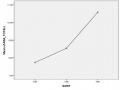

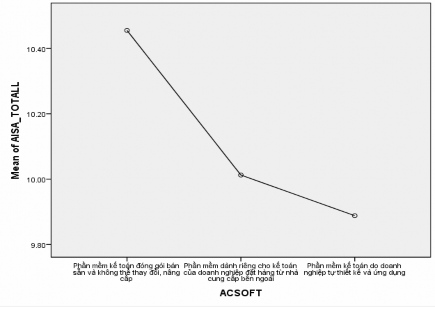

Kết quả kiểm định One-Way ANOVA của Bảng 3.14 Thống kê mô tả cho thấy, cột Mean thể hiện giá trị trung bình của Đặc điểm phần mềm kế toán doanh nghiệp hiện đang sử dụng được thể hiện như sau: Số lượng các DN sử dụng Phần

mềm kế toán đóng gói bán sẵn và không thể thay đổi, nâng cấp có 507 DN hiện đang áp dụng và có giá trị trung bình 10.46. Tiếp theo còn lại có 16 DN áp dụng Phần mềm dành riêng cho kế toán của doanh nghiệp đặt hàng từ nhà cung cấp bên ngoài, có giá trị trung bình là 10.01. Cuối cùng còn lại 13 DN áp dụng Phần mềm kế toán do doanh nghiệp tự thiết kế và ứng dụng, có giá trị trung bình 9.89. Kết quả được thể hiện qua hình 3.3 Means Plots.

Hình 3.3 Mối quan hệ giữa đặc điểm phần mềm kế toán doanh nghiệp hiện đang sử dụng và sự phù hợp của AIS.

Levene Statistic | df1 | df2 | Sig. | ||

AISA_TOTALL | Dựa trên giá trị trung bình | .398 | 2 | 536 | .672 |

Dựa trên giá trị trung vị | .379 | 2 | 536 | .684 | |

Dựa trên giá trị trung vị và với df đã điều chỉnh | .379 | 2 | 531.981 | .684 | |

Dựa trên giá trị trung bình đã cắt | .415 | 2 | 536 | .661 | |

Bảng 3.15: Bảng kiểm định phương sai đồng nhất Test of Homogeneity of Variances

(Nguồn: tổng hợp từ kết quả phân tích bằng phần mềm SPSS)

Kết quả kiểm định One-Way ANOVA của Bảng 3.15 Test of Homogeneity of Variances cho thấy, hệ số sig Levene Statistic =0.661 > 0.05, điều này đồng

nghĩa là phương sai giữa các Đặc điểm phần mềm kế toán doanh nghiệp hiện đang sử dụng bằng nhau.

AISA_TOTALL

Bảng 3.16: ANOVA

df | Mean Square | F | Sig. | ||

Giữa các nhóm | 7.797 | 2 | 3.899 | 1.944 | .144 |

Trong nhóm | 1075.072 | 536 | 2.006 | ||

Total | 1082.869 | 538 |

(Nguồn: tổng hợp từ kết quả phân tích bằng phần mềm SPSS)

Kết quả kiểm định One-Way ANOVA của Bảng 3.16 ANOVA cho thấy hệ số sig kiểm định F ở bảng ANOVA = 0.144 > 0.05, do đó có thể kết luận rằng không có sự khác biệt có ý nghĩa thống kê về sự phù hợp AIS và Đặc điểm phần mềm kế toán doanh nghiệp hiện đang sử dụng. Do đó, yếu tố này sẽ không được sử dụng để dưa vào phân tích mô hình hồi quy.

3.3.3 Xác định sự phù hợp của hệ thống thông tin kế toán

Trong nghiên các cứu của Ismail và King (2005) và Ismail và King (2007) cho rằng để xác định sự phù hợp AIS bằng cách lấy thang đo ở phía bên trái là sự đo lường nhận thức của người trả lời đối với tầm quan trọng của 19 đặc điểm của thông tin kế toán. Nhân với từng thang đo ở phía bên phải là sự đo lường mức độ mà các hệ thống dựa trên máy tính của doanh nghiệp. Trong nghiên cứu này luận án tiếp tục vận dụng cách xác định sự phù hợp của các nghiên cứu nêu trên, cụ thể sự phù hợp của AIS trong nghiên cứu này được hiểu là yêu cầu của thông tin kế toán và khả năng đáp ứng hiện tại các thông tin này. được đánh giá bằng việc lấy thang đo bên trái là nhận thức cá nhân của người trả lời về tầm quan trọng của các yêu cầu về thông tin (EVAL1 đến EVAL14) nhân với thang đo bên phải là sự đánh giá về mức độ hiện tại các đặc điểm này của doanh nghiệp (từ PERCEP1 đến PERCEP14) tạo thành 14 sự phù hợp từ AISA1 đến AISA14. Sau đó lấy giá trị trung bình của các giá trị từ AISA1 đến AISA14 thành cột sự phù hợp của hệ thống thông tin kế toán AISA TOTALL. Kết quả chi tiết phần xác định sự phù hợp được trình bày tại (Phụ lục 7).

3.3.4 Phân tích hồi quy mô hình

Mô hình sự phù hợp hệ thống thông tin kế toán được viết như sau: Y = B1*X1 + B2*X2 + B3*X3

Trong đó:

Y là sự phù hợp hệ thống thông tin kế toán (AISA_TOTALL)

X1 Các công nghệ hiện đang được sử dụng tại doanh nghiệp (SORT) X2 Hiểu biết của chủ sở hữu/ người quản lý (KNOWL)

X3 Quy mô về vốn của doanh nghiệp (CAPITAL)

Sau khi tiến hành kiểm định mức độ tin cậy Cronbach’s Alpha và kiểm định One-Way ANOVA. Nghiên cứu tiến hành kiểm định mô hình hồi quy tuyến tính để xem xét và đánh giá các nhân tố ảnh hưởng đến sự phù hợp của AIS (Phụ lục 8), kết quả của mô hình hồi quy được thể hiện như sau:

Bảng 3.17: Model Summaryb

R | R Square | Adjusted R Square | Standard error of the Estimate | Durbin- Watson | |

1 | .702a | .493 | .490 | 1.01327 | 1.011 |

(Nguồn: tổng hợp từ kết quả phân tích bằng phần mềm SPSS)

Qua kết quả của bảng 3.17 cho thấy hệ số R2 của mô hình là 0,493, cho thấy biến độc lập đưa vào chạy hồi quy gồm có Hiểu biết của chủ sở hữu/người quản lý và các công nghệ hiện đang được sử dụng tại doanh nghiệp có khả năng giải thích 49,3% sự thay đổi của biến phụ thuộc là sự phù hợp của hệ thống thông tin kế toán. Mức độ phù hợp của mô hình là khá tốt. Hệ số Durbin – Watson = 1.011, nên không có hiện tượng tự tương quan chuỗi bậc nhất xảy ra (Field, 2009).

Bảng 3.18: Coefficientsa

Hệ số chưa chuẩn hóa | Hệ số chuẩn hóa | t | Sig. | Thống kê cộng gộp | |||

B | Sai số chuẩn | Beta | B | Sai số chuẩn | |||

(Constant) | -.603 | .586 | -1.030 | .304 | |||

KNOWL | 1.445 | .105 | .519 | 13.775 | .000 | .668 | 1.497 |

1 | |||||||

CAPITAL | .144 | .064 | .090 | 2.263 | .024 | .594 | 1.683 |

SORT | 1.497 | .132 | .380 | 11.307 | .000 | .840 | 1.190 |

a. Dependent Variable: AISA_TOTALL

(Nguồn: tổng hợp từ kết quả phân tích bằng phần mềm SPSS)

Bảng 3.19: ANOVAa

Sum of Squares | df | Mean Square | F | Sig. | ||

Regression | 533.579 | 3 | 177.860 | 173.232 | .000b | |

1 | Residual | 549.290 | 535 | 1.027 | ||

Total | 1082.869 | 538 |

a. Dependent Variable: AISA_TOTALL

b. Predictors: (Constant), SORT, KNOWL, CAPITAL

(Nguồn: tổng hợp từ kết quả phân tích bằng phần mềm SPSS)

Qua kết quả thống kê bảng 3.18 phương trình hồi quy được viết như sau: AISA_TOTALL = 1,445*KNOWL + 0,144* CAPITAL + 1,497* SORT – 0.603

Kết quả bảng 3.18 cho thấy các biến KNOWL; SORT; CAPITAL có sig. < 0,05 nên 3 biến độc lập này đều có ý nghĩa giải thích cho biến phụ thuộc. Đồng thời hệ số VIF của các biến độc lập đều nhỏ hơn 2 do vậy không có hiện tượng đa cộng tuyến xảy ra. Các hệ số hồi quy đều lớn hơn 0. Như vậy tất cả các biến độc lập đưa vào phân tích hồi quy đều có tác động cùng chiều tới biến phụ thuộc. Dựa vào độ lớn của hệ số hồi quy chuẩn hóa Beta, thứ tự mức độ tác động từ mạnh nhất tới yếu nhất của các biến độc lập tới biến phụ thuộc AISA_TOTALL là: KNOWL (0.519) > SORT (0.380) > CAPITAL (0.090). Tương ứng với:

Biến Hiểu biết của chủ sở hữu/ người quản lý tác động mạnh nhất đến sự phù hợp của AIS. Khi Hiểu biết của chủ sở hữu/ người quản lý tăng lên 1 điểm thì sự phù hợp của AIS sẽ tăng lên hơn 0,5 điểm. Điều này cho thấy, mức độ hiểu biết của chủ sở hữu/ người quản lý trong các DN là cực kỳ quan trọng, nếu hiểu biết càng cao thì sự phù hợp của AIS sẽ càng lớn.

Biến Các công nghệ hiện đang được sử dụng tại doanh nghiệp tác động mạnh thứ hai. Khi mức độ áp dụng công nghệ được sử dụng tại doanh nghiệp tăng lên 1 điểm thì sự phù hợp của AIS sẽ tăng lên hơn 0,38 điểm. Điều này ngụ ý rằng việc các DN hiện nay có mức độ ứng dụng những công nghệ càng cao thì sẽ đạt được sự phù hợp tốt hơn.

Biến Quy mô về vốn của doanh nghiệp có tác động yếu nhất trong ba yếu tố. Khi mức Quy mô vốn của doanh nghiệp tăng lên 1 điểm thì sự phù hợp của AIS sẽ tăng lên hơn 0,090 điểm. Điều này cũng dễ hiểu vì thực tế quy mô về vốn nhỏ thì họ sẽ vận hành theo cách quy mô nhỏ. Quy mô vốn của doanh nghiệp lớn thì họ có thể vận hành theo cách vốn lớn.

Bảng 3.20: Residuals Statisticsa

Giá trị nhỏ nhất | Giá trị lớn nhất | Mean | Độ lệch chuẩn | Mẫu | |

Predicted Value | 5.86 | 12.18 | 10.43 | .996 | 539 |

Residual | -3.313 | 2.895 | .000 | 1.010 | 539 |

Std. Predicted Value | -4.586 | 1.757 | .000 | 1.000 | 539 |

Std. Residual | -3.269 | 2.857 | .000 | .997 | 539 |

a. Dependent Variable: AISA_TOTALL

(Nguồn: tổng hợp từ kết quả phân tích bằng phần mềm SPSS)

Qua bảng 3.20 Residuals Statistics cho thấy phần dư của mô hình chạy từ -

3.313 đến 2.895, Trong khi đó giá trị trung bình của yếu tố sự phù hợp AISA_TOTALL là 10,43, do đó phần dư của mô hình chỉ chiếm khoảng một phần ba so với giá trị trung bình. Vì thế có thể nói rằng phần dư vẫn đảm bảo phân phối chuẩn.

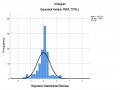

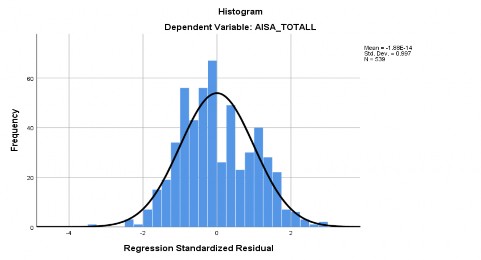

Hình 3.4: Biểu đồ Histogram.

Qua hình 3.4 biểu đồ Histogram cho thấy giá trị trung bình Mean gần bằng 0, độ lệch chuẩn gần bằng 1, đường cong phân phối có dạng hình chuông ta có thể khẳng định phân phối là xấp xỉ chuẩn

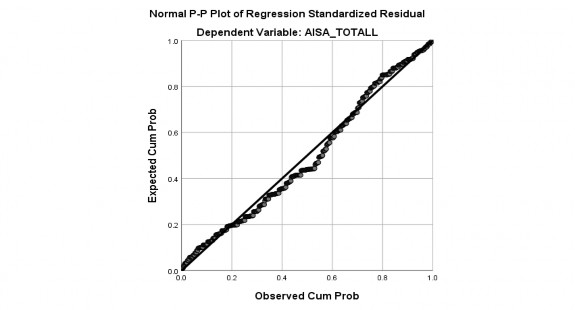

Hình 3.5: Biểu đồ Normal P-P Plot.

Qua hình 3.6 biểu đồ Normal P-P Plot, các điểm phân vị trong phân phối của phần dư tập trung thành 1 đường chéo, hay nói cách khác đường residual chạy xung quanh đường kỳ vọng của mô hình, nghĩa là phần dư có phân phối chuẩn. Như vậy, phân phối chuẩn của phần dư không bị vi phạm.

Sau khi đã có được mô hình hồi quy tuyến tính của các nhân tố ảnh hưởng đến sự phù hợp của AIS. Nghiên cứu tiếp tục tiến hành kiểm định mô hình hồi quy tuyến tính để đánh giá tác động của sự phù hợp AIS đến thành quả hoạt động của các DNVVN (Phụ lục 9).

Mô hình đánh giá tác động của sự phù hợp AIS đến thành quả hoạt động của các DNVVN được viết như sau:

Y = B1*X1 + B2*X2 + B3*X3

Trong đó:

Y là Thành quả hoạt động của các DNVVN (PERF_TOTALL) X1 Biến sự phù hợp AIS (AISA_TOTALL)

X2 Trình độ học vấn của các CEO/quản lý kế toán/tài chính (EDUC)

X3 Biến Tính cách kinh doanh của các CEO/quản lý kế toán/tài chính (CHAR)

Kết quả của mô hình hồi quy được thể hiện như sau:

Bảng 3.21: Model Summaryb

R | R Square | Adjusted R Square | Standard error of the Estimate | Durbin- Watson | |

1 | .658a | .432 | .429 | .3581 | 1.116 |

a. Predictors: (Constant), AISA_TOTALL, CHAR, EDUC

b. Dependent Variable: PERF_TOTALL

(Nguồn: tổng hợp từ kết quả phân tích bằng phần mềm SPSS)

Qua kết quả của bảng 3.21 cho thấy hệ số R2 của mô hình 0,432, cho thấy biến độc lập đưa vào chạy hồi quy gồm có Sự phù hợp của AIS và biến quan sát bao gồm tính cách kinh doanh và trình độ học vấn có khả năng giải thích 43,2% sự thay đổi của biến phụ thuộc thành quả hoạt động. Mức độ phù hợp của mô hình là khá tốt. Hệ số Durbin – Watson = 1.116, nên không có hiện tượng tự tương quan chuỗi bậc nhất xảy ra.