Cũng liên quan đến vấn đề mạng lưới nói chung và phần vô tuyến nói riêng, mạng di động nào sử dụng công nghệ phù hợp, sẽ có ưu thế vượt trội so với các mạng sử dụng công nghệ khác (trường hợp CDMA đối với 3 nhà mạng Sphone, EVNT, Vietnam mobile trước kia)

Các doanh nghiệp không ngừng đầu tư nâng cao vùng phủ sóng

Theo thống kê của BMI, từ năm 2010 đến nay, các doanh nghiệp có giấy phép 3G (Viettel, Vinaphone, Mobiphone, EVNT, HTC) đã đầu tư tổng cộng trên 30.000 tỷ VNĐ (tương đương 1.500 triệu USD) cho trên 30.000 trạm thu phát sóng 3G. Con số này có thể lớn hơn nữa nếu các doanh nghiệp không có các trạm BTS 2G đã đầu tư trước đó có thể tận dụng để nâng cấp, bổ sung thêm thiết bị phục vụ 3G.

Các doanh nghiệp không ngừng đầu tư tăng thêm các dịch vụ mới cung cấp cho khách hàng: dù các dịch vụ này có chi phí đầu tư không thấp (như dịch vụ 3G)

Vinaphone: Dịch vụ 3G (2009), Dịch vụ thông tin thể thao (2011), dịch vụ gọi điện thoại trên máy bay (2012), dịch vụ kèm máy Iphone (2011).

Viettel: 3G (2010), thử nghiệm 4G (2011), Dịch vụ e-book (2011), dịch vụ Sim du lịch (2009), gói dịch vụ kèm theo máy điện thoại Blackbery, Iphone (2010, 2011)

Mobifone: gọi điện thoại trên máy bay (2012), 3G (2010), dịch vụ tải nhạc, video Zing (2012), thoại truyền hình (2009)

Doanh nghiệp thành công, doanh nghiệp lớn, có số thuê bao lớn, là doanh nghiệp đầu tư nhiều và có số trạm phủ sóng lớn nhất

Theo số liệu thống kê của nhà cung cấp thiết bị Huawei, số liệu năm 2011 của các nhà mạng thể hiện tương đối rõ 3 doanh nghiệp dẫn đầu Viettel, Mobifone, Vinaphone đồng thời là 3 doanh nghiệp dẫn đầu về số trạm phát sóng, về thời gian triển khai áp dụng công nghệ mới.

Bảng 4.24: Các chỉ số của 6 mạng di động năm 2012 (trước khi EVN sáp nhập)

Viettel | Mobifone | Vinaphone | VNM | EVNT | Gtel | Sphone | Tổng | |

Số thuê bao | 33.219 triệu | 26.668 triệu | 26.707 triệu | 4.037 triệu | 0.884 triệu | 2.122 triệu | 4.587 triệu | 98.2 triệu |

Thị phần | 33.8% | 27.2% | 27.2% | 4.1% | 0.9% | 2.2% | 4.7% | 100% |

Số trạm phát 2G | 20000 | 17000 | 17000 | 5500 | 2900 | 5000 | 923 | 68323 |

Số trạm phát 3G | 20000 | 9000 | 9000 | 573 | 6200 | NA | NA | 44773 |

Có thể bạn quan tâm!

-

Kết Quả Phân Tích Lần 2 Tác Động Của Các Nhân Tố Bên Ngoài Lên Ý Định Hành Vi

Kết Quả Phân Tích Lần 2 Tác Động Của Các Nhân Tố Bên Ngoài Lên Ý Định Hành Vi -

Kết Quả Phân Tích Tác Động Của Các Nhân Tố Bên Ngoài Lên Ý Định Hành Vi Của Nhóm Khách Hàng Mua Dịch Vụ Theo Thói Quen

Kết Quả Phân Tích Tác Động Của Các Nhân Tố Bên Ngoài Lên Ý Định Hành Vi Của Nhóm Khách Hàng Mua Dịch Vụ Theo Thói Quen -

Tác Động Của Các Nhân Tố Bên Trong “Hộp Đen” Người Tiêu Dùng – Đặc Tính Người Tiêu Dùng Lên Ý Định Hành Vi

Tác Động Của Các Nhân Tố Bên Trong “Hộp Đen” Người Tiêu Dùng – Đặc Tính Người Tiêu Dùng Lên Ý Định Hành Vi -

Phân Khúc Thị Trường Và Chiến Lược Marketing Hỗn Hợp Cho Từng Phân Khúc Thị Trường

Phân Khúc Thị Trường Và Chiến Lược Marketing Hỗn Hợp Cho Từng Phân Khúc Thị Trường -

Giải Pháp Hoàn Thiện Chiến Lược Marketing Hỗn Hợp Đối Với Các Doanh Nghiệp Viễn Thông Di Động Việt Nam

Giải Pháp Hoàn Thiện Chiến Lược Marketing Hỗn Hợp Đối Với Các Doanh Nghiệp Viễn Thông Di Động Việt Nam -

Mở Rộng Và Nâng Cao Chất Lượng Mạng Lưới Cung Cấp Dịch Vụ

Mở Rộng Và Nâng Cao Chất Lượng Mạng Lưới Cung Cấp Dịch Vụ

Xem toàn bộ 233 trang tài liệu này.

Nguồn: báo cáo tổng hợp của BMI, 2012 [34]

Hà Nội Telecom HTC đầu tư 450 triệu USD để chuyển mạng từ sử dụng công nghệ CDMA sang sử dụng công nghệ GSM phổ biến và thuận tiện hơn cho người dùng Việt Nam, với 5000 trạm phát sóng trong năm 2008-2010.

Tuy tập trung đầu tư phát triển hạ tầng, nhưng các doanh nghiệp viễn thông ít chú trọng phát triển các dịch vụ mới, các dịch vụ Giá trị gia tăng. Doanh thu các dịch vụ giá trị gia tăng của các doanh nghiệp viễn thông di động Việt Nam, theo báo cáo của tổ chức BMI,chỉ chiếm dưới 20% tổng doanh thu, đây cũng là lý do khiến ARPU của Việt Nam thấp do doanh thu vẫn chủ yếu nằm ở các dịch vụ cơ bản. Số lượng các dịch vụ giá trị gia tăng của các doanh nghiệp cũng không nhiều. Thống kê trên trang web của các doanh nghiệp, 3 doanh nghiệp lớn Viettel, Vinaphone, Mobifone mỗi doanh nghiệp chỉ có trên 20 dịch vụ, Vietnam mobile chỉ có dưới 10 dịch vụ, trong khi Gtel thì gần như không có dịch vụ giá trị gia tăng. Trong khi con số này của các nhà mạng nước ngoài là trên 100 đối với Softbank của Nhật, Docomo của Nhật. Một nguyên nhân khác khiến doanh thu và bản thân dịch vụ giá

trị gia tăng trên mạng di động của Việt Nam khó phát triển, bởi phần lớn các nhà mạng theo chính sách tự phát triển dịch vụ, chỉ hợp tác với các nhà cung cấp nội dung (CP) nếu những dịch vụ đó chắc chắn nhà mạng, hay các công ty con của nhà mạng không tự phát triển được. Nếu có hợp tác thì tỷ lệ ăn chia cho phía đối tác cũng rất ít (tối đa 40%, trong khi con số này ở Nhật, Hàn Quốc là 80%).

4.4.5. Về kênh phân phối, quảng bá và hình ảnh doanh nghiệp

Các doanh nghiệp viễn thông nói chung, và viễn thông di động nói riêng rất tích cực đầu tư cho công tác quảng cáo, truyền thông, nâng cao hình ảnh doanh nghiệp.

Về truyền thông quảng cáo nhiều nhưng không có trọng điểm

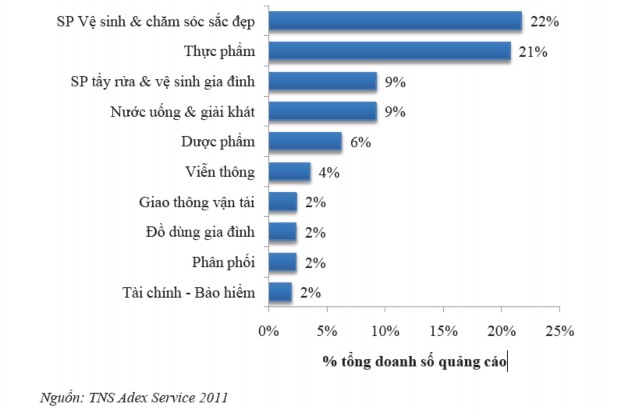

Viễn thông, chủ yếu là viễn thông di động đứng đầu trong top 10 ngành hàng đầu tư quảng cáo trên Internet nhiều nhất năm 2011

Hình 4.2: 10 ngành đầu tư quảng cáo nhiều nhất trên Internet năm 2011

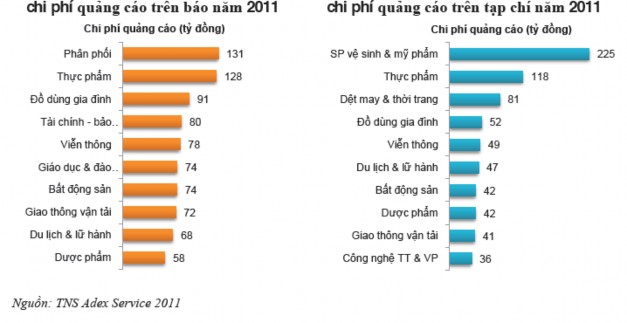

Viễn thông nói chung và viễn thông di động nói riêng luôn đứng trong top 10 ngành hàng đầu tư quảng cáo nhiều nhất năm 2011

Hình 4.3a: 10 ngành đầu tư quảng cáo nhiều nhất năm 2011

Hình 4.3b: Chi phí quảng cáo trên báo – tạp chí năm 2011

Nhưng cũng giống khuyến mại, quảng cáo của các doanh nghiệp nhìn chung không có trọng điểm, nên dẫn đến giảm hiệu quả của quảng cáo.

Về công tác quảng bá của các doanh nghiệp và xây dựng thương hiệu, một nhược điểm nữa của các doanh nghiệp, nhất là các doanh nghiệp nhỏ ra sau, là rơi vào “bẫy thương hiệu”, các doanh nghiệp như EVNT, S-fone, Hanoi telecom…., mượn thương hiệu của công ty mẹ, điều này có chút hiệu quả trong giai đoạn đầu, giúp người tiêu dùng nhanh chóng biết đến doanh nghiệp viễn thông di động, nhưng về lâu dài đưa các doanh nghiệp di động vào thế tự trói mình, do không thể thoát khỏi bóng của công ty mẹ. Điển hình là trường hợp của EVN Telecom, việc gắn thương hiệu công ty mẹ trong dài hạn gây khó khăn cho doanh nghiệp do bản chất kinh doanh (giữa ngành điện và ngành viễn thông) khác nhau; hoặc như S-fone (thuộc SPT) và Hanoi telecom tự ràng buộc mình theo khu vực địa lý.

Về kênh bán hàng và các điểm bán hàng treo logo thương hiệu dịch vụ

Các doanh nghiệp nỗ lực mở rộng kênh phân phối, theo hình thức: mỗi tỉnh mở 1 đến 2 Tổng đại lý, các tổng đại lý này phân phối lại sim, thẻ cào cho các đại lý bán sim, đối với các đại lý bán sim, sim nhà mạng nào các đại lý này cũng kinh doanh. Ngoài ra, các doanh nghiệp lớn, có mạng lưới phủ rộng còn mở thêm loại hình cộng tác viên địa phương.

Theo báo cáo của Viettel, tính đến tháng 6/2012, Viettel duy trì hệ thống kênh phân phối trên toàn quốc gồm: 766 cửa hàng; 272 đại lý ủy quyền; 1.533 Đại lý phổ thông; 1.350 Đại lý xuất nhập khẩu; 126.000 Điểm bán; 17.000 Nhân viên địa bàn; 34.000 điểm Đăng ký thông tin.

EVN Telecom trước khi sáp nhập, năm 2011 cũng có trên 2000 điểm bán hàng là các đại lý ủy quyền.

Việc mở rộng đại trà và chỉ quản lý theo chiết khấu, có ưu điểm là giúp doanh nghiệp nhanh chóng có kênh bán hàng phủ rộng, hình ảnh, thương hiệu doanh nghiệp xuất hiện nhiều, nhưng nhược điểm là do phát triển nhanh, nên các điểm bán hàng ít được đào tạo, đôi khi gây xấu hình ảnh doanh nghiệp.

4.4.6. Chi phí chuyển mạng tự nhiên cao

Do đặc thù của dịch vụ viễn thông di động tại Việt Nam, chi phí chuyển mạng tự nhiên là cao, dù các doanh nghiệp chưa chủ động có chiến lược giữ chân khách hàng.

Theo thống kê của nhà mạng Viettel, các thuê bao trả sau, thuê bao sử dụng trên 12 tháng trở lên ít áp lực về giá do không muốn thay đổi số điện thoại trong giao dịch. Nên các nhà mạng bắt đầu có chương trình duy trì chăm sóc khách hàng bằng các dịch vụ giá trị gia tăng khác như sinh nhật, tặng quà, tặng cước

Số lượng người dùng 2 sim, 2 số điện thoại nhiều. Một trong các nguyên nhân là người sử dụng muốn được hưởng các tiện ích từ nhà mạng mới như phân tích trong phần hiện tượng sim rác ở phần trên, nhưng không muốn thay đổi số điện thoại cũ.

Tuy nhiên, việc thuê bao dùng 2 sim, 1 sim chính, 1 sim phụ cũng có thấy xu hướng thuê bao muốn chuyển nhà cung cấp (ít nhất trong thời điểm dùng sim thứ 2), họ buộc phải duy trì sim 1 vì lý do ngại chuyển số, không phải vì chính sách ưu đãi hay được chăm sóc tốt từ phía nhà mạng, hay những ưu đãi, chăm sóc của nhà mạng đối với khách hàng cũ không bằng với khách hàng mới.

Như vậy, về tổng thể chiến lược Marketing hỗn hợp, trong khi ý định hành vi người tiêu dùng chịu ảnh hưởng mạnh nhất bởi hình ảnh doanh nghiệp, tiếp đến là Chi phí chuyển mạng (hay các biện pháp giữ và nâng cao lòng trung thành khách hàng), Chất lượng dịch vụ cơ bản, Giá và Chất lượng các dịch vụ gia tăng; thì các doanh nghiệp viễn thông di động Việt Nam trong thời gian qua phân bổ nguồn lực theo mức độ ưu tiên theo thứ tự: ưu tiên nhất là Khuyến mại, sau đó la Giá, Chất lượng dịch vụ cơ bản, Hình ảnh doanh nghiệp, chăm sóc khách hàng. Dù Chiến lược Marketing hỗn hợp được các doanh nghiệp triển khai không thật sự phù hợp với hành vi người tiêu dùng, nhưng một số doanh nghiệp vẫn đạt thành công, nguyên nhân là do trong giai đoạn vừa qua, số thuê bao vẫn chưa bão hòa nến có thể phát triển dịch vụ theo chiều rộng bằng cách đẩy mạnh phát triển thuê bao, nguyên

nhân thứ hai là do chi phí chuyển mạng tự nhiên lớn, người tiêu dùng ngại phải thay đổi số điện thoại nếu chuyển đổi nhà cung cấp dịch vụ. Tuy nhiên cả hai lợi thế này trong thời gian tới sẽ không còn, cùng với sự khó khăn của nền kinh tế, lượng thuê bao đã tiệm cận điểm bão hòa, nên việc phát triển thuê bao khó khăn hơn trước, đòi hỏi doanh nghiệp phải tập trung nhiều hơn vào việc giữ và tăng doanh thu trên thuê bao hiện tại; Bộ Thông tin Truyền thông cũng đang có kế hoạch áp dụng chính sách Giữ số chuyển mạng, dẫn đến rào cản chuyển mạng không còn cao như trước. Điều này đòi hỏi các doanh nghiệp cần phài có định hướng chiến lược mới, trên cơ sở khách hàng. Luận án sẽ trình bầy các đề xuất về định hướng chiến lược Marketing hỗn hợp ở Chương 5.

CHƯƠNG 5: ĐỀ XUẤT ĐỊNH HƯỚNG CHIẾN LƯỢC MARKETING HỖN HỢP VÀ KHẢ NĂNG NGHIÊN CỨU TIẾP THEO

Trên cơ sở kết quả nghiên cứu về hành vi người tiêu dùng đối với dịch vụ viễn thông di động và kết quả phân tích chiến lược Marketing hỗn hợp của các doanh nghiệp viễn thông di động Việt Nam giai đoạn 2008-2013như đã trình bầy ở Chương IV, căn cứ theo cơ sở lý thuyết về việc xây dựng định hướng chiến lược Marketing hỗn hợp dựa trên nghiên cứu hành vi người tiêu dùng như đã trình bầy ở Chương II, Chương V tập trung đề xuất định hướng chiến lược Marketing hỗn hợp và một số giải pháp Marketing hỗn hợp cho các doanh nghiệp viễn thông di động Việt Nam trong giai đoạn tới. Chương 5 cũng sẽ kiến nghị hướng nghiên cứu tiếp theo.

5.1 Về định hướng chiến lược Marketing hỗn hợp

5.1.1. Định hướng Chiến lược Marketing hỗn hợp trong mối liên hệ với hành vi người tiêu dùng Việt Nam

Chiến lược dài hạn đối với doanh nghiệp: Tập trung hơn vào phát triển theo chiều sâu, thay vì phát triển theo chiều rộng. Nâng cao uy tín, thương hiệu, doanh thu và lợi nhuận thông qua nâng cao sự thỏa mãn và lòng trung thành của khách hàng.

Kinh nghiệm của các nước đi trước cho thấy, chi phí để phát triển một khách hàng mới cao gâp 5 lần chi phí để giữ chân khách hàng cũ, trong khi doanh thu chỉ bằng 1/3 (theo Kim và cộng sự, 2004, Kim, 2010) [56] [54] [55]. Nhìn tổng thể thị trường, có 2 loại thuê bao mà doanh nghiệp có thể phát triển: thuê bao mới sử dụng di động (học sinh, sinh viên) và thuê bao từ mạng di động khác. Cả hai đối tượng này mức doanh thu trên thuê bao đều không cao, chi phí để có được thuê bao lớn, đây là các đối tượng hay thay đổi mạng, “dễ lấy nhưng cũng dễ mất”

Tăng cường phát triển các dịch vụ giá trị gia tăng, các hoạt động chăm sóc và sau bán hàng, chăm sóc các thuê bao trung thành, đặc biệt là các thuê bao trả sau.