tiết kiệm chi ph m c n cải thiện chất lượng ch v v tăng sự h i l ng của khách h ng.

Đa dạng hóa dịch vụ, sản phẩm

Ng y nay ch v ng n h ng đang vươn tới từng người n đó l ch v ng n h ng tiêu ùng v án lẻ với sự trợ giúp của NTT cho phép tiến h nh các giao ch án lẻ với tốc độc cao trong đó nổi ật l ch v Internet anking một th trường rất rộng lớn đang mở ra trước mắt họ giúp các ng n h ng thực hiện chiến lược “to n cầu hóa” “vươn tới mọi nơi” m kh ng cần mở thêm chi nhánh. ác ng n h ng đua nhau tung ra th trường một loạt các sản ph m cho ch v I l m cho ch v ng n h ng trở nên phong phú v phổ iến rộng rãi. Ngoài ra, IB còn l c ng c giúp ng n h ng quảng á khuyếch trương thương hiệu một cách sinh động v có hiệu quả.

Mở rộng phạm vi hoạt động, tăng khả năng cạnh tranh

Internet anking l một giải pháp của NHTM để n ng cao chất lượng ch v v hiệu quả hoạt động qua đó n ng cao khả năng cạnh tranh của NHTM. Internet anking c n giúp NHTM thực hiện chiến lược “to n cầu hóa” m kh ng cần mở thêm chi nhánh ở trong nước cũng như ở nước ngo i. Internet anking cũng l c ng c quảng á khuyếch trương thương hiệu của NHTM một cách sinh động hiệu quả.

Nâng cao hiệu quả sử dụng vốn

Xét v mặt kinh oanh của ng n h ng Internet anking sẽ giúp n ng cao hiệu quả sử

ng vốn. Th ng qua các ch v của NH T các lệnh v chi trả nhờ thu của khách h ng được thực hiện nhanh chóng tạo đi u kiện cho vốn ti n tệ chu chuyển nhanh thực hiện tốt quan hệ giao ch trao đổi ti n - h ng. Qua đó đ y nhanh tốc độ lưu th ng h ng hoá ti n tệ n ng cao hiệu quả sử ng vốn.

Tăng khả năng chăm sóc và thu hút khách hàng

Có thể bạn quan tâm!

-

Phân tích các nhân tố ảnh hưởng quyết định sử dụng internet banking của khách hàng cá nhân tại Agribank chi nhánh Đồng Nai - 1

Phân tích các nhân tố ảnh hưởng quyết định sử dụng internet banking của khách hàng cá nhân tại Agribank chi nhánh Đồng Nai - 1 -

Phân tích các nhân tố ảnh hưởng quyết định sử dụng internet banking của khách hàng cá nhân tại Agribank chi nhánh Đồng Nai - 2

Phân tích các nhân tố ảnh hưởng quyết định sử dụng internet banking của khách hàng cá nhân tại Agribank chi nhánh Đồng Nai - 2 -

Cơ Sở Lý Thuyết Về Các Nhân Tố Ảnh Hưởng Ền Quyết

Cơ Sở Lý Thuyết Về Các Nhân Tố Ảnh Hưởng Ền Quyết -

Cơ Sở Lý Thuyết Về Mối Liên Hệ Giữa Biến Phụ Thuộc Và Các Biến Độc Lập.

Cơ Sở Lý Thuyết Về Mối Liên Hệ Giữa Biến Phụ Thuộc Và Các Biến Độc Lập. -

Kết Quả Huy Động Vốn Giai Đoạn 2015-2017 Vt: Tỷ Vnd

Kết Quả Huy Động Vốn Giai Đoạn 2015-2017 Vt: Tỷ Vnd -

Phân Tích Nhân Tố Khám Phá Explore Factor Analysis (Efa)

Phân Tích Nhân Tố Khám Phá Explore Factor Analysis (Efa)

Xem toàn bộ 127 trang tài liệu này.

h nh sự tiện ch có được từ c ng nghệ ứng ng từ phần m m từ nh cung cấp ch v mạng ch v Internet đã thu hút v giữ khách h ng sử ng quan hệ giao ch với ng n h ng trở th nh khách h ng truy n thống của ng n h ng. Khả năng phát triển cung ứng các tiện ch ch v cho nhi u đối tượng khách h ng nhi u l nh vực kinh oanh của I l rất cao.

2.3. Tình Hình Phát Triển Dịch Vụ Internet Ban ing

2.3.1 Trên thế giới

Trong những thập kỷ qua ng nh Ng n h ng ng y c ng trở nên cạnh tranh. ể có thể n ng cao t nh cạnh tranh v t n tại trên th trường các Ng n h ng phải t m ra một c ng c thay thế để thu hút khách h ng mới đó l c ng nghệ th ng tin. “Ng n h ng ảo” đầu tiên l

TM được giới thiệu năm 1960 tại Mỹ. Tiếp theo đó l sự phát triển của ch v Ng n h ng điện thoại ch v qua thư v cuối cùng l sự phát triển Internet anking cùng với Mo ile Banking, SMS Banking l những sự cách t n mới nhất trong ng nh Ng n h ng v được xem như l những kênh ph n phối ổ sung.

Từ đó ch v n y lan rộng ở h u Mỹ các nước Á Âu ... v các h u l c trên thế giới. Hiện nay ở những quốc gia phát triển việc Ng n h ng điện tử đang ần thay thế Ng n h ng truy n thống trong việc ph n phối các ch v Ng n h ng.

Tại Anh và một số nước Châu Âu hác

Phần lớn khách h ng tại nh v h u Âu sử ng Internet anking để xem số ư t i khoản ti n gửi t i khoản tiết kiệm kiểm tra giao ch h ng ng y đối chiếu số ư. Sử ng

ch v Internet anking giúp các Ng n h ng giảm chi ph hoạt động v thời gian l m việc của nh n viên tại các trung t m liên lạc khách h ng call center các chi nhánh để trả lời khách h ng v thực hiện các giao ch lặp đi lặp lại. Khách h ng cũng được hưởng lợi nhờ ch v nhanh ch nh xác đảm ảo riêng tư tiết kiệm thời gian đi lại...

Khu vực Châu Á

Tại khu vực n y I đã được triển khai tại nhi u quốc gia như Thái Lan, Singapore, Trung Quốc H ng K ng ...

Tại Thái Lan ch v I được cung cấp năm 1995. ặc iệt sau khủng hoảng t i ch nh năm 1997 các Ng n h ng Thái ch u sức ép phải cắt giảm chi ph đã chuyển hướng sang đ y mạnh cung cấp các ch v I coi đ y l một giải pháp để giảm chi ph nh n c ng v tăng độ thoả mãn của khách h ng.

Tại Singapore ch v I ắt đầu xuất hiện năm 1997. Hiện các Ng n h ng lớn tại Singapore đ u cung cấp ch v n y như Oversea Union ank UO S ank iti ank Hong Kong‟s ank of East sia Oversea- Chinese Banking Corp (OCBC).

Tại Trung Quốc Ng n h ng Trung Ương đã khuyến kh ch các ch v I từ năm 2000. Tại H ng K ng Ng n h ng HS ắt đầu cung cấp ch v I v o ng y 01/08/2000.

Với ch v I của HS khách h ng có thể gửi tiết kiệm đầu tư chứng khoán thanh toán hoá đơn ch v giao ch ngoại hối.

2.3.2 Ở Việt Nam

Năm 2003 Ng n h ng TM P Kỹ Thương Việt Nam Techcom ank đã cung cấp ch v Internet anking- với các thao tác như kiểm tra giao ch t i khoản v th ng tin số ư. Lúc đó Techcom ank sử ng phần m m o các chuyên gia c ng nghệ th ng tin của m nh tự thiết kế. y l ng n h ng đầu tiên cung cấp ch v n y ở Việt Nam. Qua những lần đổi mới v c ng nghệ đến năm 2007 Techcom ank ch nh thức ra mắt sản ph m Internet anking- F@st i-Banking- cung cấp khá đầy đủ các tiện ch của I như hiện nay. Techcom ank cũng l Ng n h ng Việt Nam đầu tiên được Ng n h ng Nh nước cho phép cung cấp ch v thanh toán qua Internet. Tiếp sau đó l Ng n h ng ng Á Ng n h ng Quốc tế nhảy v o cuộc đua c ng nghệ cung cấp ch v điện tử giúp khách h ng thực hiện các giao ch t i ch nh chuyển ti n thanh toán cước một số ch v ... mọi lúc mọi nơi.

Từ đó các NHTM Việt Nam tiếp t c đưa ra triển khai v phát triển ch v n y để tăng sức cạnh tranh của m nh. Hiện nay hầu hết to n NHTM ở Việt Nam đã cung cấp to n ộ ch v n y cho khách h ng. V các ch v cung cấp ng y c ng tiện ch hơn v ho n thiện hơn.

Tốc độ phát triển của I l một minh chứng của sự nỗ lực áp ng c ng nghệ khoa học từ ph a các Ng n h ng nhằm ph c v tốt hơn nhu cầu của người tiêu ùng. Theo một nghiên cứu của Nielsen cho thấy trong số các khách h ng được khảo sát tại th nh phố H h Minh chỉ có 1% sử ng Internet anking tức ch v ng n h ng qua mạng tại Việt Nam trong khi tỷ lệ sử ng Internet tại Việt Nam l 24% n số tỷ lệ khá cao trong khu vực chỉ sau Malaysia l 63%. ó 3 nguyên nh n giải th ch cho t nh trạng n y. Theo khảo sát của Nielsen

(2010), phần lớn l o khách h ng chưa iết đến Internet Banking hoặc có iết đến cũng kh ng iết cách sử ng tỷ lệ n y l 52% số người được khảo sát. Thứ hai l o độ an toàn của ch v có 28% số người trả lời l kh ng sử ng ch v v sợ rủi ro v ảo mật v kh ng có l ng tin v o ch v ng n h ng qua mạng. n lại 13% trả lời v o những nguyên nh n khác ao g m cả lý o kh ng iết sử ng Internet.

2.4 HÀNH VI NGƯỜI TIÊU DÙNG VÀ QUÁ TRÌNH RA QUYẾT ỊNH

2.4.1. Hành vi người tiêu dùng

Khái niệm hành vi người tiêu dùng

H nh vi người tiêu ùng l to n ộ h nh động m người tiêu ùng ộc lộ ra trong quá tr nh ra quyết đ nh mua h ng hóa ch v . Hay nói cách khác hành vi mua hàng là:

+ ách cư xử thái độ khi quyết đ nh mua sản ph m n y hay sản ph m khách.

+ Phản ứng đáp lại của khách h ng đối với các k ch th ch của c ng ty.

+ H nh vi phần lớn o cá t nh quyết đ nh.

Nguồn: Philip Kotler (2001)

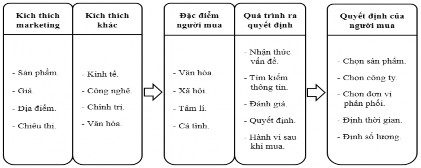

SƠ Ồ 2.1: MÔ HÌNH HÀNH VI KHÁCH HÀNG

ác k ch th ch: l tất cả các tác nh n lực lượng ên ngo i của khách h ng có thể g y ảnh hưởng đến h nh vi khách h ng.

Hộp đen ý thức của khách h ng: L cách gọi ộ não của con người v cơ chế hoạt động

của nó trong việc tiếp nhận xử lý các k ch th ch v đ xuất các giải pháp đáp ứng trở lại các k ch th ch được tiếp nhận. Nhiệm v của nh hoạt động th trường l hiểu cho được l cái g xảy ra trong hộp đen ý thức của người tiêu ùng.

Những phản ứng đáp lại của khách h ng: L những phản ứng m khách h ng ộ lộ trong quá tr nh trao đổi m ta quan sát được h nh vi t m kiếm th ng tin v h ng hóa lựa chọn nhãn hiệu lựa chọn thời gian đ a điểm khối lượng mua sắm...

Những yếu tố ảnh hưởng đến hành vi người tiêu dùng

- Những yếu tố ên ngo i: m i trường văn hóa tầng lớp xã hội nhóm ảnh hưởng gia đ nh.

- Những yếu tố cá nh n: tuổi tác ngh nghiệp t nh trạng kinh tế phong cách sống t nh cách.

- Những yếu tố t m lý ên ngo i con người: động cơ nhu cầu nhận thức khả năng hiểu iết.

- ó thể nói h nh vi người tiêu ùng l h nh v cá nh n có động cơ có nhận thức v có sự hiểu

iết v quyết đ nh mua sắm của mỗi người là hoàn toàn khác nhau

.

2.4.2. Tiến trình ra quyết định

Nhận thức nhu cầu

Tìm kiếm thông tin

ánh giá chọn lựa

Quyết định mua

Căn nhắc sau khi mua

Nhận thức

Hiểu biết

Niềm tin

Thái độ

Ảnh hưởng của các yếu tố văn hóa, xã hội, cá nhân, tâm lý

Quá trình chuyển biến tâm lý của người mua

Nguồn: Philip Kotler (2001)

SƠ Ồ 2.2 : QUÁ TRÌNH RA QUYẾT ỊNH CỦA NGƯỜI MUA

Nhận thức nhu cầu: Tiến tr nh mua khởi đầu với việc người mua ý thức được nhu cầu. Người mua cảm thấy có sự khác iệt giữa trạng thái thực tế v trạng thái mong muốn. Nhu cầu

có thể ắt ngu n từ các tác nh n k ch th ch ên trong v ên ngo i của chủ thể. Trong trường hợp các tác nh n ên trong một trong số những nhu cầu nh thường của người ta như đói khát t nh c tăng ần lên đến một mức độ n o đó v trở th nh một ni m th i thúc. o kinh nghiệm có trước đó người ta hiểu được cách thức giải quyết sự th i thúc n y v động cơ của nó sẽ hướng đến những phương tiện có thể thỏa mãn được sự th i thúc.

Tìm iếm thông tin: Một người tiêu ùng đã có nhu cầu th ắt đầu t m kiếm th ng tin. Nếu sự th i thúc của người tiêu ùng mạnh v sản ph m vừa ý nằm trong tầm tay người tiêu ùng rất có thể sẽ mua ngay. Nếukh ng người tiêu ùng đơn giản chỉ lưu giữ nhu cầu trong ti m thức. Người tiêu ùng có thể kh ng ch u t m hiểu thêm th ng tin t m hiểu thêm một số th ng tin hoặc rất t ch cực t m kiếm th ng tin liên quan đến nhu cầu. Trong trường hợp họ muốn t m kiếm các th ng tin thường có các ngu n th ng tin sau :

Ngu n th ng tin cá nh n thu nhận được từ gia đ nh ạn è h ng xóm v người quen.

Ngu n th ng tin thương mại thu thập được qua quảng cáo nh n viên án h ng nh

u n ao hay các cuộc trưng y sản ph m.

Ngu n th ng tin c ng cộng thu nhận được từ các phương tiện truy n th ng đại chúng v các tổ chức.

Ngu n th ng tin từ kinh nghiệm ản th n có được qua tiếp xúc khảo sát hay sử ng sản ph m.

Ảnh hưởng tương đối của những ngu n th ng tin n y đến quyết đ nh mua sắm của người tiêu ùng thay đổi tùy theo loại sản ph m v các đặc điểm của người mua. Nói chung người tiêu ùng tiếp nhận hầu hết những th ng tin v các sản ph m từ các ngu n th ng tin thương mại tức l các ngu n th ng tin m người l m marketing có thể chi phối được. Tuy nhiên những iểu hiện hiệu quả nhất có xu hướng đến từ các ngu n th ng tin cá nh n. V ngu n th ng tin thương mại thường thực hiện chức năng th ng áo c n ngu n th ng tin cá nh n th thực hiện chức năng đánh giá v khẳng đ nh.

ánh giá các phương án lựa chọn: Khi lựa chọn sản ph m để mua v tiêu ùng người tiêu ùng muốn thỏa mãn ở mức độ cao nhất nhu cầu của m nh ằng ch nh sản ph m đó. Họ

t m kiếm trong giải pháp của sản ph m những lợi ch nhất đ nh. Người tiêu ùng xem mỗi sản ph m như một tập hợp các thuộc t nh với những khả năng đem lại những lợi ch m họ mong muốn có được v thỏa mãn nhu cầu của họ ở những mức độ khác nhau. Những thuộc tính mà người tiêu ùng quan t m thay đổi tùy theo sản ph m.

Quyết định mua

Trong giai đoạn đánh giá người mua sắp xếp các nhãn hiệu trong nhóm nhãn hiệu đưa v o để lựa chọn theo các thứ ậc v từ đó ắt đầu h nh th nh ý đ nh mua nhãn hiệu được đánh giá cao nhất. nh thường người tiêu ùng sẽ mua nhãn hiệu được ưu tiên nhất. Nhưng có hai yếu tố có thể ẫn đến sự khác iệt giữa ý đ nh mua v quyết đ nh mua. ó l :

- Thái độ của những người khác như gia đ nh ạn è đ ng nghiệp ...

- ác yếu tố của ho n cảnh như hy vọng v thu nhập gia tăng mức giá ự t nh sản ph m thay thế...

Hai yếu tố n y có thể l m thay đổi quyết đ nh mua hoặc kh ng mua hoặc mua một nhãn hiệu khác m kh ng phải l nhãn hiệu tốt nhất như đã đánh giá.

Hành vi sau khi mua

Sau khi đã mua sản ph m trong quá tr nh tiêu ùng người tiêu ùng sẽ cảm nhận được mức độ h i l ng hay kh ng h i l ng v sản ph m đó. Nếu những t nh năng sử ng của sản ph m kh ng tương xứng với những kỳ vọng của người mua th người mua đó sẽ kh ng h i l ng. Nếu sản ph m thỏa mãn được các kỳ vọng đó của người mua th họ cảm thấy h i l ng v nếu nó đáp ứng được nhi u hơn thế nữa người mua sẽ rất h i l ng. Những cảm giác n y của người mua sẽ ẫn đến hai hệ quả đối lập hoặc l người mua sẽ tiếp t c mua sản ph m đó và nói tốt v nó hoặc l th i kh ng mua sản ph m đó nữa v nói những đi u kh ng tốt v nó với những người khác.

2.5 MÔ HÌNH CHẤP NHẬN CÔNG NGHỆ (TAM)

2.5.1. Nguồn gốc của mô hình

Mô hình hành động hợp lý (The theory of reasoned action - Mô hình TRA) (Ajzen & Fishbein, 1975; Ajzen & Fishbein, 1980).

T M ắt ngu n từ thuyết h nh động hợp lý TR . TR l một m h nh nghiên cứu

rộng rãi v t m lý xã hội trong mối quan hệ với các quyết đ nh mang t nh h nh vi. Thuyết h nh động hợp lý ựa trên giả thuyết rằng người sử ng sẽ h nh động ựa trên lý lẽ. Họ có khả năng thu thập v đánh giá một cách có hệ thống tất cả những th ng tin hiện có. Thêm v o đó TR cũng cho rằng người sử ng quan t m tới tác động đến h nh động của họ. ựa trên những lý lẽ n y họ quyết đ nh thực hiện hay kh ng thực hiện h nh động.

Niềm tin và sự

đánh giá

Thái độ

Dự định

hành vi

Hành động

thực sự

Niềm tin theo

chuẩn mực

Tiêu chuẩn

chủ quan

Nguồn: Ajzen & Fishbein (1975)

SƠ Ồ 2.3: MÔ HÌNH HÀNH ỘNG HỢP LÝ (TRA)

Theo thuyết n y hai nh n tố ch nh quyết đ nh ự đ nh h nh vi l Thái độ ttitu e của cá nh n đối với h nh động v Tiêu chu n chủ quan Su jective norms . Yếu tố quyết đ nh trực tiếp của H nh động l ự đ nh.

Theo Fish ein & jzen ự đ nh tác động ởi Thái độ v Tiêu chu n chủ quan:

Thái độ: cảm nhận t ch cực hay tiêu cực v việc thực hiện một h nh vi v có thể được quyết đ nh ởi sự ự áo v kết quả của những h nh động của họ.

Tiêu chu n chủ quan: nhận thức của một người rằng hầu hết những người xung quanh cho rằng họ nên/kh ng nên thực hiện h nh động đó.

Mô hình hành vi có kế hoạch (Theory of Planned Behaviour – TPB).

Niềm tin và sự đánh giá

Thái độ

Niềm tin theo

chuẩn mực

Tiêu chuẩn

chủ quan

Dự định

hành vi

Hành vi

Niềm tin kiểm soát và sự dễ sử

dụng

Sự kiểm soát hành vi

cảm nhận

21