được dòng tiền mặt đủ để phát triển và nắm lấy những cơ hội lớn trong tương lai, điều đó sẽ cho phép công ty nắm được thị phần lớn trong thị trường.

1. Những giả định quan trọng

Các kế hoạch tài chính luôn phải dựa trên một số các giả định, các giả định quan trọng mà công ty Hacoustic sử dụng để lên kế hoạch tài chính là (xem bảng 4):

- Nền kinh tế tăng trưởng ổn định hàng năm với tốc độ khoảng 4- 6%

- Không xuất hiện thêm các nhà cung cấp mới và các hãng sản xuất nhạc cụ với quy mô lớn không tham gia trực tiếp vào thị trường Việt Nam trong 2 năm tới

- Không có những thay đổi lớn và bất ngờ từ phía những nhà cung cấp lớn của công ty về các dòng sản phẩm

- Không có sự thay đổi mối quan hệ ngoại giao nào lớn giữa Việt Nam với Trung Quốc và các quốc gia khác có thể ảnh hưởng đến nguồn hàng nhập khẩu của công ty

Bảng 4: Những giả định cơ sở

2010 | 2011 | 2012 | |

Lãi suất ngân hàng | 6,5% | 6,5% | 6,5 % |

Thuế thu nhập DN | 28% | 28% | 28% |

Có thể bạn quan tâm!

-

Tổng Quan Về 4 Hãng Nhạc Cụ Lớn Nhất Thế Giới

Tổng Quan Về 4 Hãng Nhạc Cụ Lớn Nhất Thế Giới -

Các Hình Thức Kinh Doanh Trên Thị Trường Nhạc Cụ

Các Hình Thức Kinh Doanh Trên Thị Trường Nhạc Cụ -

Hoàng Thanh Hiếu – Chủ Sở Hữu Giám Đốc Điều Hành

Hoàng Thanh Hiếu – Chủ Sở Hữu Giám Đốc Điều Hành -

Giải Pháp Nhằm Mở Rộng Thị Trường Cho Doanh Nghiệp Kinh Doanh Nhạc Cụ Nhập Khẩu Ở Việt Nam

Giải Pháp Nhằm Mở Rộng Thị Trường Cho Doanh Nghiệp Kinh Doanh Nhạc Cụ Nhập Khẩu Ở Việt Nam -

Vấn Đề Hàng Giả, Hàng Nhái, Hàng Đã Qua Sử Dụng

Vấn Đề Hàng Giả, Hàng Nhái, Hàng Đã Qua Sử Dụng -

Dự án khởi sự doanh nghiệp kinh doanh nhạc cụ nhập khẩu tại thị trường Việt Nam - 12

Dự án khởi sự doanh nghiệp kinh doanh nhạc cụ nhập khẩu tại thị trường Việt Nam - 12

Xem toàn bộ 112 trang tài liệu này.

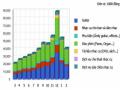

2. Lợi nhuận và chi phí

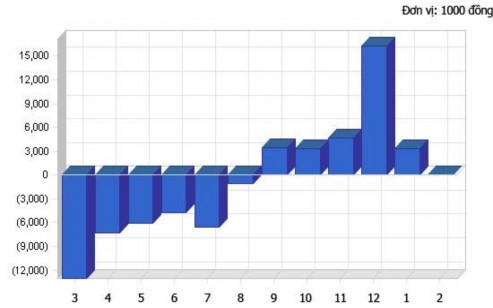

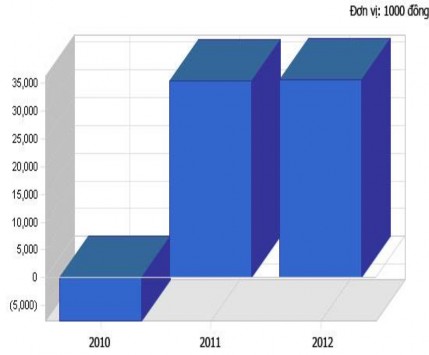

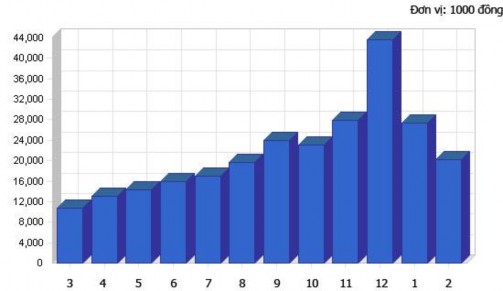

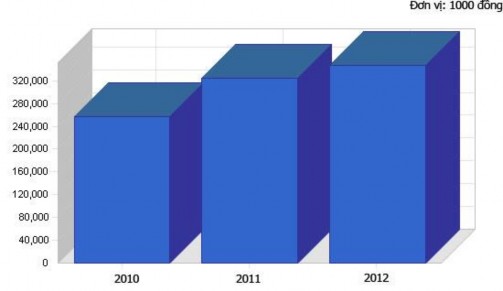

Nếu công ty tận dụng được những lợi thế của điều kiện thị trường nhạc cụ hiện tại ở Việt nam, công ty có thể đạt được một mức thị phần lớn trong năm đầu tiên thành lập và hơn thế nữa. Giả định quan trọng với dự kiến doanh thu của công ty là sự so sánh cẩn thận giữa ngành công nghiệp âm nhạc Việt nam với tốc độ tăng trưởng của ngành công nghiệp âm nhạc ở những quy mô thị trường tương tự khu vực Châu Á (xem hình 10, 11, 12 và 130

Hình 10: Đồ thị dự kiến lợi nhuận tháng

Hình 11: Đồ thị dự kiến lợi nhuận năm

Hình 12: Đồ thị dự kiến lợi nhuận gộp tháng

Hình 13: Đồ thị dự kiến lợi nhuận gộp năm

Đơn vị: 1000 đồng

2010 | 2011 | 2012 | |

Doanh thu | 514,778 | 650,150 | 696,900 |

Chi phí bán hàng trực tiếp | 258,011 | 326,570 | 350,075 |

Chi phí sản phẩm khác | 0 | 0 | 0 |

Tổng chi phí bán hàng | 258,011 | 326,570 | 350,075 |

Lợi nhuận gộp | 256,767 | 323,580 | 346,825 |

Phần trăm lợi nhuận gộp | 49.88% | 49.77% | 49.77% |

Chi phí hoạt động | |||

Quỹ lương | 144,150 | 148,950 | 168,850 |

Chi phí marketing | 51,200 | 55,400 | 58,900 |

Khấu hao | 0 | 0 | 0 |

Chi phí kế toán | 5,200 | 5,500 | 6,000 |

Chi phí chung | 17,120 | 18,000 | 19,000 |

4,800 | 5,200 | 5,700 | |

Thuê trụ sở | 30,000 | 30,000 | 30,000 |

Duy trì web | 300 | 325 | 350 |

Tổng chi phí hoạt động | 252,770 | 263,375 | 288,800 |

Lợi nhuận trước thuế | 3,997 | 60,205 | 58,025 |

Lãi suất | 11,746 | 9,526 | 7,210 |

Lợi nhuận ròng | (7,748) | 35,475 | 35,570 |

Phần trăm lợi nhuận ròng | -1.51% | 5.46% | 5.10% |

Nguồn: Theo tính toán của chủ doanh nghiệp

3. Điểm hòa vốn

Đối với đồ thị phân tích điểm hòa vốn, công ty giả định chi phí hoạt động mỗi tháng như ở bảng bên dưới. Quỹ lương là một phần chi phí đáng kể. Việc phân tích điểm hòa vốn chủ yếu dựa vào kinh nghiệm kinh doanh của giám đốc công ty. Công ty tin tưởng có thể đạt được một mức lợi nhuận cao hơn mức trung bình của ngành công nghiệp âm nhạc bằng cách lựa chọn những sản phẩm hợp lý vào từng thời điểm hoạt động, đồng thời thêm vào đó các giá trị marketing cũng như các dịch vụ liên quan.

Hình 14: Đồ thị phân tích điểm hòa vốn

Đơn vị: 1000 đồng

Doanh thu hòa vốn hàng tháng | 42,230 |

Các giả định | |

Tỉ lệ chi phí biến đổi trung bình | 50% |

Chi phí cố định hàng tháng | 21,064 |

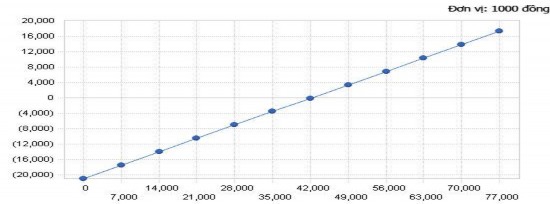

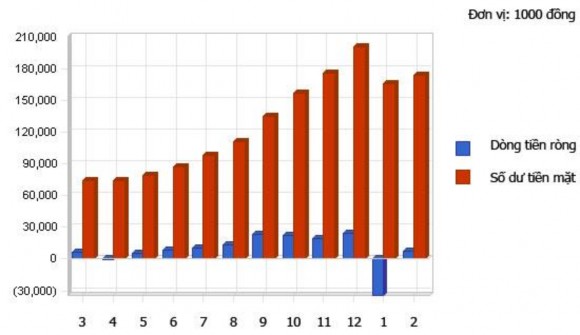

4. Dòng tiền mặt dự án

Biểu đồ dòng tiền mặt dự án bên dưới biểu thị duy nhất một dòng tiền mặt âm, tuy nhiên nguồn tiền mặt trong ngân hàng của công ty luôn có dư để trang trải, mà không cần phải sử dụng thêm các loại tín dụng tài chính. Công ty sẽ cố gắng để duy trì số dư tiền mặt dương trong tương lai hoạt động dài hạn

Hình 15: Đồ thị biểu diễn dòng tiền mặt dự án

2010 | 2011 | 2012 | |

Tiền mặt thu về | |||

Tiền mặt từ hoạt động | |||

Doanh thu bằng tiền mặt | 514,778 | 650,150 | 696,900 |

Khoản tiền mặt tăng thêm | |||

Khoản nợ phải trả mới | 0 | 0 | 0 |

Doanh thu bán tài sản | 0 | 0 | 0 |

Nhận thêm các khoản đầu tư mới | 0 | 0 | 0 |

Tổng số tiền mặt thu về | 514,778 | 650,150 | 696,900 |

Chi phí | |||

Chi phí cho hoạt động | |||

Chi phí bằng tiền mặt | 144,150 | 148,950 | 168,850 |

Thanh toán hóa đơn | 229,463 | 454,298 | 492,649 |

Tổng chi phí cho hoạt động | 373,613 | 603,248 | 661,499 |

Các khoản chi phí khác bằng tiền | |||

Thanh toán các khoản nợ đến hạn | 35,628 | 35,628 | 35,628 |

Mua tài sản | 0 | 0 | 0 |

Chia lợi nhuận | 0 | 0 | 0 |

Tổng số chi tiền mặt | 409,241 | 638,876 | 697,127 |

Dòng tiền mặt ròng | 105,537 | 11,274 | (227) |

Số dư tiền mặt | 174,037 | 185,311 | 185,084 |

Nguồn: Theo tính toán của chủ doanh nghiệp

5. Bảng cân đối kế toán

Sự thể hiện bảng cân đối kế toán là hoàn toàn đáng tin cậy. Công ty không dự kiến gặp phải bất cứ khó khăn nào với nghĩa vụ các khoản nợ, miễn là công ty theo sát kế hoạch và chiến lược đặt ra cho dự án kinh doanh này.

Đơn vị: 1000 đồng

2010 | 2011 | 2012 | |

Tài sản | |||

Tài sản hiện thời | |||

Tiền mặt | 174,037 | 185,311 | 185,084 |

Hàng tồn kho | 22,460 | 28,429 | 30,475 |

Tài sản khác | 0 | 0 | 0 |

Tổng tài sản hiện thời | 196,498 | 213,740 | 215,559 |

Tài sản dài hạn | |||

Tài sản dài hạn | 7,500 | 7,500 | 7,500 |

Khấu hao tích lũy | 0 | 0 | 0 |

Tổng tài sản dài hạn | 7,500 | 7,500 | 7,500 |

Tổng tài sản | 203,998 | 221,240 | 223,059 |

Nguồn vốn và nợ phải trả | |||

Các khoản nợ phải trả hiện tại | |||

Khoản phải trả | 21,374 | 38,769 | 40,646 |

Nợ phải trả hiện tại khác | 0 | 0 | 0 |

Tổng khoản nợ phải trả hiện tại | 21,374 | 38,769 | 40,646 |

Nợ phải trả dài hạn | 164,372 | 128,744 | 93,116 |

Tổng nợ phải trả | 185,746 | 167,513 | 133,762 |

Nguồn vốn góp | 60,000 | 60,000 | 60,000 |

Lợi nhuận giữ lại | (34,000) | (41,748) | (6,273) |

Lợi nhuận | 7,748) | 35,475 | 35,570 |

Tổng nguồn vốn | 18,252 | 53,727 | 89,297 |

Tổng nguồn vốn và nợ phải trả | 203,998 | 221,240 | 223,059 |

Giá trị tài sản thực | 18,252 | 53,727 | 89,297 |

Nguồn: Theo tính toán của chủ doanh nghiệp