2.1.2. Chức năng, nhiệm vụ của Bệnh viện

Bệnh viện Hữu nghị Việt Nam – CuBa Đồng Hới là bệnh viện đa khoa hạng I có chức năng nhiệm vụ chăm sóc, khám và chữa bệnh, đào tạo nhân lực y tế, chỉ đạo tuyến, phòng chống dịch bệnh và nghiên cứu khoa học, triển khai ứng dụng khoa học, công nghệ, kỹ thuật hiện đại phục vụ nhân dân trong tỉnh và khu vực lân cận từ nam Hà Tĩnh đến bắc Quảng Trị.

Cấp cứu – khám bệnh – chữa bệnh: Tiếp nhận tất cả các trường hợp người bệnh từ ngoài vào hoặc các Bệnh viện khác chuyển đến để cấp cứu, khám bệnh, chữa bệnh nội trú và ngoại trú. Tổ chức khám sức khoẻ và chứng nhận sức khoẻ theo quy định của Nhà nước. Có trách nhiệm giải quyết toàn bộ bệnh tật từ các nơi chuyển đến cũng như tại địa phương nơi Bệnh viện đóng.

Đào tạo cán bộ y tế: Bệnh viện là cơ sở thực hành để đào tạo cán bộ y tế ở bậc trên Đại học, Đại học và trung học. Tổ chức đào tạo liên tục cho các thành viên trong Bệnh viện và tuyến dưới nâng cao trình độ chuyên môn.

Nghiên cứu khoa học về y học: Tổ chức thực hiện các đề tài nghiên cứu về y học và ứng dụng những tiến bộ kỹ thuật y học ở cấp Nhà nước, cấp bộ, cấp Cơ sở, chú trọng nghiên cứu y học cổ truyền kết hợp với y học hiện đại và các phương pháp chữa bệnh không dùng thuốc – Kết hợp với các bệnh viện chuyên khoa đầu ngành để phát triển kỹ thuật của Bệnh viện.

Chỉ đạo tuyến dưới về chuyên môn kỹ thuật: Lập kế hoạch và tổ chức thực hiện chỉ đạo các Bệnh viện tuyến dưới phát triển kỹ thuật chuyên môn nâng cao chất lượng chuẩn đoán và điều trị

Phòng bệnh: Tuyên truyền, giáo dục sức khoẻ cho cộng đồng. Phối hợp với các cơ sở y tế phòng thực hiện thường xuyên nhiệm vụ phòng bệnh, phòng dịch.

Hợp tác quốc tế: Hợp tác với các tổ chức hoặc cá nhân ở ngoài nước theo đúng quy định của Nhà nước.

Quản lý kinh tế trong Bệnh viện: Có kế hoạch sử dụng hiệu quả cao ngân sách Nhà nước cấp. Thực hiện nghiêm chỉnh các quy định của Nhà nước về thu, chi ngân sách của Bệnh viện. Từng bước hạch toán chi phí khám bệnh, chữa bệnh. Tạo thêm nguồn kinh phí từ các dịch vụ y tế: Viện phí, bảo hiểm, y tế, đầu tư của nước ngoài và các tổ chức kinh tế khác nhiệm vụ.

2.1.3. Cơ cấu tổ chức tại Bệnh viện

BAN GIÁM ĐỐC

KHOA CẬN LÂM SÀNG

KHOA LÂM SÀNG

PHÒNG CHỨC NĂNG

KHOA CĐHA

KHOA TDCN-NS

KHOA XN

KHOA VI SINH

KHOA GPB

KHOA DƯỢC

KHOA KSNK

KHOA NỘI A

KHOA NỘI C

KHOA NỘI TK-TT

KHOA NGOẠI CTCH

KHOA PHỤ SẢN

KHOA TMH

KHOA MẮT

KHOA HSTC-CĐ

KHOA UNG BƯỚU

KHOA NỘI B

KHOA NỘI D

KHOA NGOẠI TH

KHOA NGOẠI TTN

KHOA PTGM

KHOA RHM

KHOA NHI

KHOA CẤP CỨU

KHOA YHCT

PHÒNG KHTH

PHÒNG TCCB

PHÒNG QLCL

PHÒNG VTTB

PHÒNG HCQT

PHÒNG TCKT

PHÒNG ĐD PHÒNG CĐT

KHOA LAO KHOA PHCN

KHOA DD KHOA KB

ĐƠN VỊ KHÁM VÀ ĐIỀU TRỊ TỰ NGUYỆN

Sơ đồ 2.1: Cơ cấu tổ chức Bệnh viện Hữu nghị Việt Nam - Cuba Đồng Hới

Nguồn: Phòng Kế hoạch – Tổng hợp (2018)

Ban giám đốc bệnh viện: Gồm có 1 giám đốc và 2 phó giám đốc Các phòng chức năng: 08

Các khoa lâm sàng: 24 Các khoa cận lâm sàng: 07

2.1.4. Cơ cấu tổ chức và chức năng, nhiệm vụ Phòng Tài chính- Kế toán

2.1.4.1. Cơ cấu tổ chức

Bệnh viện Hữu Nghị Việt Nam- Cu Ba Đồng Hới là ĐVSNCL tự đảm bảo một phần chi thường xuyên. Bệnh viện có mã chương 023 Dựa trên cơ sở các quy định của Luật NSNN, nghị định 85/2012/NĐ-CP, nghị định 16/2015/NĐ-CP… để thực hiện nhiệm vụ tài chính. Phòng TCKT là đơn vị quản lý tài chính của Bệnh viện, theo dõi toàn bộ hoạt động thu chi và thực hiện công khai tài chính theo thông tư số 21/2005/TT-BTC ngày 22 tháng 5 năm 2005 của Bộ tài chính. Đồng thời Bệnh viện cũng áp dụng thống nhất chế độ kế toán hành chính sự nghiệp theo quyết định số 19/QĐ-BTC ngày 30 tháng 3 năm 2006 của Bộ tài chính.

Bảng 2.1:Tình hình đội ngũ cán bộ quản lý tài chính tại Phòng Tài chính - Kế toán Bệnh viện Hữu nghị Việt Nam – Cu Ba Đồng Hới giai đoạn 2015-2017

Năm 2015 | Năm 2016 | Năm 2017 | So sánh | ||

2016/2015 % | 2016/2017 % | ||||

Cao học | 1 | 1 | 2 | 0 | 100 |

Đại học | 16 | 19 | 24 | 18,75 | 26,32 |

Cao đẳng | 1 | 1 | 1 | 0 | 0 |

Trung cấp | 7 | 6 | 3 | -14,29 | -50 |

Tổng số người | 25 | 27 | 30 | 4.46 | 11.11 |

Có thể bạn quan tâm!

-

Mục Tiêu Quản Lý Tài Chính Tại Bệnh Viện Công Lập

Mục Tiêu Quản Lý Tài Chính Tại Bệnh Viện Công Lập -

Các Công Cụ Quản Lý Tài Chính Bệnh Viện Công Lập

Các Công Cụ Quản Lý Tài Chính Bệnh Viện Công Lập -

Văn Hóa Bệnh Viện, Mối Quan Hệ Giữa Bệnh Viện Và Khách Hàng

Văn Hóa Bệnh Viện, Mối Quan Hệ Giữa Bệnh Viện Và Khách Hàng -

Các Nguồn Thu Tài Chính Bệnh Viện Hữu Nghị Việt Nam – Cu Ba Đồng Hới Giai Đoạn 2015-2017

Các Nguồn Thu Tài Chính Bệnh Viện Hữu Nghị Việt Nam – Cu Ba Đồng Hới Giai Đoạn 2015-2017 -

Bảng Tổng Hợp Các Khoản Chi Bệnh Viện Hữu Nghị Việt Nam – Cu Ba Đồng Hới Giai Đoạn 2015-2017

Bảng Tổng Hợp Các Khoản Chi Bệnh Viện Hữu Nghị Việt Nam – Cu Ba Đồng Hới Giai Đoạn 2015-2017 -

Đánh Giá Chung Về Công Tác Tác Quản Lý Tài Chính Tại Bệnh Viện Hữu Nghị Việt Nam - Cu Ba Đồng Hới

Đánh Giá Chung Về Công Tác Tác Quản Lý Tài Chính Tại Bệnh Viện Hữu Nghị Việt Nam - Cu Ba Đồng Hới

Xem toàn bộ 99 trang tài liệu này.

Nguồn: Phòng Tài chính - Kế toán (2018)

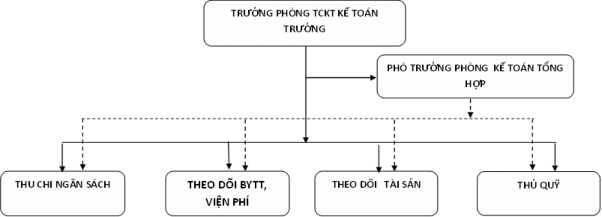

Phòng tài chính kế toán hiện có 30 cán bộ, trong đó 01 trưởng phòng tài chính kế toán kiêm kế toán trưởng điều hành mảng tài chính của bệnh viện, phụ trách toàn bộ hoạt động của phòng, 01 phó phòng kiêm kế toán tổng hợp. 11 kế toán phụ trách kế toán thu chi ngân sách, kế toán thanh toán, theo dõi tài sản, kho…16 kế toán phụ trách thanh toán viện phí, bảo hiểm và kiểm tra hồ sơ bệnh án, 01 thủ quỹ.

Sơ đồ 2.2:Cơ cấu tổ chức phòng Tài chính kế toán tại Bệnh viện Hữu nghị Việt Nam – Cu Ba Đồng Hới giai đoạn 2015 - 2017

Nguồn: Phòng Tài chính - Kế toán (2018)

2.1.4.2. Chức năng, nhiệm vụ Chức năng

Phòng TCKT là phòng nghiệp vụ chịu sự lãnh đạo trực tiếp của Giám đốc Bệnh viện và chịu trách nhiệm trước Giám đốc về toàn bộ hoạt động tài chính kế toán của Bệnh viện

Nhiệm vụ:

Căn cứ vào chế độ, chính sách hiện hành, và kế hoạch công tác của Bệnh viện, phòng TCKT lập dự toán ngân sách, kế hoạch thu chi của bệnh viện và tổ chức thực hiện khi kế hoạch được phê duyệt.

Theo định hướng hạch toán kinh tế trong công tác khám, chữa bệnh, tổ chức và quản lý chặt chẽ việc thu viện phí theo đúng quy định.

Theo kế hoạch ngân sách và các nguồn thu khác tổ chức xây dựng định mức chi tiêu cho từng hoạt động cụ thể của Bệnh viện.

Tổ chức công tác kế toán theo đúng quy định của Luật kế toán và các văn bản hướng dẫn thi hành. Thực hiện các nghiệp vụ kế toán lao động tiền lương, chế độ chính sách, vật tư tài sản, hành chính sự nghiệp chính xác kịp thời theo hình thức kế toán chứng từ ghi sổ. Tổ chức hướng dẫn, kiểm tra, giám sát công tác kế toán, chế độ thu chi của Bệnh viện. Định kì thực hiện báo cáo quyết toán, tổng kết kiểm kê tài sản; tổ chức bảo quản lưu trữ các chứng từ, sổ sách kế toán theo đúng quy định.

2.2. Thực trạng quản lý tài chính tại Bệnh viện Hữu nghị Việt Nam – CuBa Đồng Hới

2.2.1. Công tác lập dự toán thu chi

Hàng năm, căn cứ vào tình hình thực hiện năm hiện hành, nhiệm vụ của năm kế hoạch, đơn vị lập kế hoạch về số lượng, khối lượng dịch vụ sự nghiệp công và tiến hành tổ chức lập dự toán thu chi của đơn vị dựa trên các chỉ tiêu:

- Chỉ tiêu biên chế và lao động trong đó gồm biên chế và hợp đồng lao động

- Giường bệnh: Giường bệnh kế hoạch, giường bệnh thực hiện, giường bệnh thực kê

- Các chỉ tiêu chuyên môn như: Tổng số lần khám bệnh nội trú và ngoại trú, tổng số ngày bệnh nhân điều trị ngoại trú, tổng số ngày bệnh nhân điều trị nội trú, các chỉ tiêu về khám chữa bệnh cho trẻ em dưỡi 6 tuổi, tổng số phẫu thuật, thủ thuật, các xét nghiệm cận lâm sàng.

Bệnh viện tiến hành lập dự toán thu chi từ các nguồn sau:

- Dự toán thu chi từ phí và lệ phí:

Tổng số thu phí và lệ phí trong đó gồm: viện phí, BHYT, phí và lệ phí khác, thu sản xuất kinh doanh dịch vụ, thu khác.

Chi từ nguồn phí, lệ phí được để lại gồm: viện phí, BHYT, phí và lệ phí khác, thu sản xuất kinh doanh dịch vụ, thu khác.

Số phí và lệ phí phải nộp NSNN.

- Nguồn NSNN cấp, trong đó:

Chi cho đầu tư phát triển gồm: chi XDCB và chi mua sắm trang thiết bị

Chi thường xuyên gồm: kinh phí giao thực hiện tự chủ; kinh phí không giao thực hiện tự chủ và chi các đề tài nghiên cứu khoa học.

Bảng 2.2:Dự toán thu, chi ngân sách Bệnh viện Hữu nghị Việt Nam – Cu Ba Đồng Hới giai đoạn 2015-2017

Đơn vị: Triệu đồng

Năm 2015 | Năm 2016 | Năm 2017 | So sánh | ||

CHỈ TIÊU | 2016/2015 % | 2017/2016 % | |||

A. Thu, chi ngân sách về phí, lệ phí | 1.266 | 600 | 900 | -52,61 | 50,00 |

B. Thu, chi từ nguồn thu hoạt động dịch vụ | 32.193 | 15.400 | 45.000 | -52,16 | 192,21 |

C. Thu, chi sự nghiệp khác | 109.268 | 113.900 | 158.400 | 4,24 | 39,07 |

1. Nguồn thu dịch vu y tế | 107.801 | 113.400 | 157.500 | 5,19 | 38,89 |

2. Thu, chi từ nguồn thu khác | 1.467 | 500 | 900 | -65,92 | 80,00 |

D. Chi thường xuyên: | |||||

1. Hoạt động của bệnh viện | 66.372 | 118.500 | 62.804 | 78,54 | -47,00 |

1.1 Kinh phí đảm bảo hoạt động thường xuyên: | 46.636 | 65.500 | 32.564 | 40,45 | -50,28 |

1.2 Kinh phí giao không thường xuyên: | 19.736 | 53.000 | 30.240 | 168,54 | -42,94 |

2. Đào tạo, bồi dưỡng nghiệp vụ cho cán bộ nhân viên | 0 | 550 | 66 | -88,00 | |

1.1 Kinh phí đảm bảo hoạt động thường xuyên: | 0 | 0 | |||

1.2 Kinh phí giao không thường xuyên: | 0 | 550 | 66 | -88,00 | |

3. Hoạt động bảo vệ môi trường | 0 | 1.200 | 0 | ||

1.1 Kinh phí đảm bảo hoạt động thường xuyên: | 0 | 0 | 0 | ||

1.2 Kinh phí giao không thường xuyên: | 0 | 1.200 | 0 |

Nguồn: Phòng Tài chính - Kế toán (2018)

Theo đó: kinh phí giao thực hiện tự chủ: tiền lương, tiền công, phụ cấp lương, tiền thưởng, phúc lợi tập thể, các khoản đóng góp, các khoản thanh toán khác cho cá nhân, chi công tác xã hội, thanh toán dịch vụ công cộng, vật tư văn phòng, thông tin liên lạc, hội nghị, công tác phí, chi phí thuê mướn, chi đoàn ra, đoàn vào, chi phí nghiệp vụ chuyên môn, SCL TSCĐ, mua tài sản vô hình, mua sắm TSCĐ, chi khác… Kinh phí không giao thực hiện tự chủ: chi kinh phí đào tạo, chi phí nghiệp vụ chuyên môn, mua sắm TSCĐ, chi mua vật tư văn phòng. Chi các đề tài nghiên cứu khoa học: chi mua sắm tài sản dự án, chi đầu tư XDCB…

Nhìn chung, công tác lập dự toán thu chi của bệnh viện mang tính chất tương đối, nếu trong năm có phát sinh đột xuất ngoài dự toán thì Bệnh viện sẽ tiến hành lập dự toán để điều chỉnh cho phù hợp gửi lên Bộ Y tế.

2.2.2. Thực hiện dự toán

2.2.2.1. Thực trạng quản lý các nguồn thu tài chính

Nguồn tài chính của Bệnh viện gồm nguồn kinh phí do NSNN cấp, nguồn thu sự nghiệp y tế của bệnh viện và nguồn thu khác. Ba nguồn này là cơ cấu hợp lý khi thực hiện tự chủ. Nguồn tài chính cơ bản tại bệnh viện là nguồn kinh phí do NSNN cấp và nguồn thu sự nghiệp y tế, còn các nguồn khác là không đáng kể.

Để quản lý tốt nguồn thu thì bệnh viện phải lập dự toán tốt ở tất cả các khâu như lập kế hoạch thu dựa trên tình hình thực hiện nguồn thu những năm trước; giám sát các khoản thu; tổng hợp, đánh giá tình hình thực hiện thu so với kế hoạch. Nhìn chung công tác lập dự toán thu - chi của bệnh viện hàng năm được tiến hành đúng quy định. Công tác lập kế hoạch thu chi được tiến hành hàng năm, các khoản chi được tiến hành đồng thời khi lập kế hoạch thu. Phòng Tài chính - Kế toán tổ chức thảo luận kế hoạch thu - chi với các bộ phận; tổng hợp, cân đối các nguồn tài chính; lập tổng kế hoạch thu - chi của bệnh viện trình Giám đốc quyết định và gửi các đơn vị, cơ quan chức năng theo quy định.

Bảng 2.3:Bảng tổng hợp các nguồn thu tài chính Bệnh viện Hữu nghị Việt Nam – Cu Ba Đồng Hới giai đoạn 2015-2017

ĐVT: triệu đồng

Năm 2015 | Năm 2016 | Năm 2017 | So sánh 2016/2015 | So sánh 2017/2016 | ||||||

Giá trị | Tỷ lệ % | Giá trị | Tỷ lệ % | Giá trị | Tỷ lệ % | Biến động (+;-) | Tỷ lệ % | Biến động (+;-) | Tỷ lệ % | |

I-Nguồn kinh phí NSNN cấp | 67.168 | 32,20 | 43.633 | 17,54 | 26.630 | 8,45 | -23.535 | -35,04 | -17.003 | -38,97 |

1. Kinh phí thường xuyên | 46.994 | 22,53 | 27.138 | 10,91 | 5.220 | 1,66 | -19.856 | -42,25 | -21.918 | -80,76 |

2. Kinh phí không thường xuyên | 20.174 | 9,67 | 16.495 | 6,63 | 21.410 | 6,79 | -3.679 | -18,24 | 4.915 | 29,80 |

II- Nguồn KP ngoài NSNN cấp | 141.459 | 67,80 | 205.181 | 82,46 | 288.584 | 91,55 | 63.722 | 45,05 | 83.403 | 40,65 |

1. Thu Bảo hiểm y tế | 95.872 | 45,95 | 149.870 | 60,23 | 217.360 | 68,96 | 54.000 | 56,33 | 67.483 | 45,03 |

2. Thu viện phí | 11.928 | 5,72 | 22.328 | 8,97 | 34.927 | 11,08 | 10.4 | 87,19 | 12.599 | 56,43 |

3. Thu dịch vụ | 14.436 | 6,92 | 18.150 | 7,29 | 19.980 | 6,34 | 3.714 | 25,73 | 1.830 | 10,08 |

4. Thu liên doanh, liên kết | 17.951 | 8,60 | 13.223 | 5,31 | 16.017 | 5,08 | -4.728 | -26,34 | 2.794 | 21,13 |

5. Thu khác | 1.272 | 0,61 | 1.608 | 0,65 | 300 | 0,10 | 0.336 | 26,42 | -1.308 | -81,34 |

Tổng cộng | 208.627 | 100 | 248.814 | 100 | 315.214 | 100 | 40.187 | 19,26 | 66.400 | 26,69 |

Nguồn: Phòng Tài chính - Kế toán (2018)

39