khách sạn Mercure (Thành phố Hồ Chí Minh) 76 triệu USD, Soiftel Đà Lạt 40 triệu USD. Các TNCs Nhật Bản trong lĩnh vực du lịch rất khiêm tốn chỉ chiếm 10% tổng vốn đầu tư của Nhật vào Việt Nam.

Ngoài ra trong lĩnh vực ý tế cũng có sự tham gia tích cực của một số TNCs như: Công ty US – International hospital trong lĩnh vực dịch vụ y tế có trụ sở chính tại Hà Nội đã đàu tư 50 triệu USD; Uukaria S.A (Pháp) đã xây dựng một bệnh viện đa khoa tại Hà Nội với 28,5 triệu USD dưới hình thức 100% vốn nước ngoài; hay như Lab Group International cũng của Pháp đầu tư 3,8 triệu USD vào lĩnh vực y tế tại TP Hồ Chí Minh. Tiếp đến là tập đoàn Far East medical HK Ltd của Hồng Kông, đầu tư 39 triệu USD xây dựng bệnh viện tại TP Hồ Chí Minh.

Bảng 2.4: Vốn của các TNCs trong lĩnh vực dịch vụ theo hình thức đầu tư.

Liên doanh | 100% | HĐHTKD | BOT | Tổng | |

Số TNCs | 75 | 43 | 9 | 1 | 128 |

Vốn đầu tư (triệu USD) | 7.688 | 1.259 | 1.769 | 149 | 11.135 |

Có thể bạn quan tâm!

-

Đầu Tư Trực Tiếp Nước Ngoài (Fdi) Của Tncs Và Vai Trò Của Nó Ở Các Nước Đang Phát Triển.

Đầu Tư Trực Tiếp Nước Ngoài (Fdi) Của Tncs Và Vai Trò Của Nó Ở Các Nước Đang Phát Triển. -

Bài Học Kinh Nghiệm Thu Hút Fdi Của Tncs Ở Các Nước Trong Khu Vực

Bài Học Kinh Nghiệm Thu Hút Fdi Của Tncs Ở Các Nước Trong Khu Vực -

Các Dự Án Trong Lĩnh Vực Công Nghiệp – Xây Dựng Do Tncs Đầu Tư Tại Việt Nam

Các Dự Án Trong Lĩnh Vực Công Nghiệp – Xây Dựng Do Tncs Đầu Tư Tại Việt Nam -

Sự Vận Động Của Hình Thức Doanh Nghiệp 100% Vốn Nước Ngoài Tại Việt Nam Trong Thời Kỳ 1988-2003

Sự Vận Động Của Hình Thức Doanh Nghiệp 100% Vốn Nước Ngoài Tại Việt Nam Trong Thời Kỳ 1988-2003 -

Các Vụ Sáp Nhập Các Doanh Nghiệp Fdi Tại Việt Nam (1988 - 2003)

Các Vụ Sáp Nhập Các Doanh Nghiệp Fdi Tại Việt Nam (1988 - 2003) -

Nước Và Vùng Lãnh Thổ Đầu Tư Lớn Nhất Vào Vn Giai

Nước Và Vùng Lãnh Thổ Đầu Tư Lớn Nhất Vào Vn Giai

Xem toàn bộ 134 trang tài liệu này.

Nguồn: Tác giả tự tổng hợp trên cơ sở số liệu của Bộ Kế hoạch và Đầu tư

Số lượng dự án 100% vốn nước ngaòi có xu hướng gia tăng trong lĩnh vực dịch vụ nói riêng và trong toàn nền kinh tế nói chung. Tuy nhiên, các dự án 100% vốn nước ngoài thường nhỏ bé về quy mô, khả năng tài chính của TNCs có phần nào hạn chế do TNCs dường như còn e ngại về số các rào cản

– chủ yếu xuất phát do nhân tố chủ quan của nước chủ nhà như: hệ thống chính sách pháp luật vừa thiếu, vừa yếu vừa không rõ ràng; quan điểm xử lý còn rất khác nhau giữa các cơ quan cùng cấp và khác cấp. Các TNCs dường như ít lựa chọn hình thức 100% vốn nước ngoài để đầu tư trong lĩnh vực dịch vụ mà thường chọn một đối tác Việt Nam để hợp tác kinh doanh. Các TNCs trong lĩnh vực dịch vụ dưới hình thức liên doanh, chiếm 58,59% về số lượng TNCs và 69% về vốn đầu tư. Trong khi, con số này tương ứng dưới hình thức 100% vốn nưới ngoài chỉ là 33,59% và 14%. Hình thức hợp đồng hợp tác kinh doanh (HĐHTKD) chỉ chiếm coa 7,03% về số TNCs, nhưng

lượng vốn đầu tư lại chiếm tới 16% cho thấy quy mô của mỗi dự án theo hình thức này là tương đối lớn.

2.2. Các hình thức FDI của TNCs ở Việt Nam

Thứ nhất, hình thức doanh nghiệp liên doanh:

Cho đến nay, đầu tư trực tiếp nước ngoài của TNCs ở Việt Nam chủ yếu được thực hiện dưới hình thức doanh nghiệp liên doanh: chiếm 33% số dự án và 49% vốn đầu tư đã được cấp phép. Đến hết tháng 12 năm 2003 đã có 1.798 dự án FDI đầu tư theo hình thức liên doanh với tổng vốn đăng ký 27,4 tỷ USD, trong đó số vốn đã thực hiện đạt hơn 11,8 ty USD, tạo gần

154.000 việc làm trực tiếp.

Xuất phát từ định hướng thu hút đầu tư của Nhà nước, hầu hết các doanh nghiệp lớn, hoạt động trong lĩnh vực kinh tế quan trọng như kinh doanh bất động sản, sản xuất xi măng, sắt thép, phân bón, hoá chất, lắp ráp ôtô, xe máy, điện tử… đều là doanh nghiệp liên doanh. Hình thức này chiếm tới 90% vốn đăng ký đầu tư trong lĩnh vực kinh doanh khách sạn du lịch, 84% vốn đăng ký đầu tư trong lĩnh vực kinh doanh văn phòng căn hộ, 81% vốn đăng ký trong lĩnh vực sản xuất vật liệu xây dựng.

Từ năm 1996 trở về trước, hình thức doanh nghiệp liên doanh chiếm đa số cả về số dự án FDI được cấp phép và tổng vốn đăng ký đầu tư. Tuy nhiên sau khi Luật đầu tư nước ngoài (1996) được ban hành với các quy định thu hẹp các lĩnh vực và giảm bớt điều kiện hạn chế đối với hình thức đầu tư 100% vốn nước ngoài, thì số lượng dự án và vốn đăng ký đầu tư theo hình thức doanh nghiệp liên doanh bị giảm sút nhanh chóng. Tỷ lệ dự án theo hình thức này trong tổng số dự án được cấp phép giảm từ 81% năm 1991 xuống còn 15% năm 2003, tỷ trọng vốn đăng ký đầu tư theo hình thức này cũng giảm từ 77,7% năm 1996 xuống còn 17,1% năm 2003 (xem phụ lục 2 và 3).

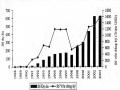

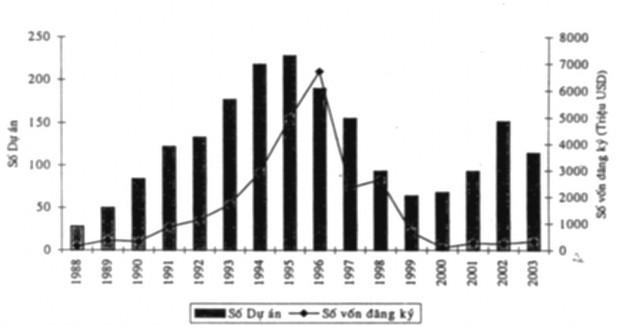

Nghiên cứu sự vận động của hình thức doanh nghiệp liên doanh (1988-2003) có thể thấy, hình thức này vận động theo 4 giai đoạn (xem hình 2-5):

+ Giai đoạn hình thành (1988-1990): số lượng dự án và tổng vốn đăng ký được cấp phép đầu tư trong giai đoạn này còn ít, quy mô dự án nhỏ, tốc độ phát triển chậm.

+ Giai đoạn phát triển mạnh (1991-1996), thể hiện ở sự gia tăng mạnh mẽ số dự án và vốn đầu tư, với tốc độ tăng trưởng bình quân 35% năm, và đạt cực đại vào năm 1996 với hơn 6,7 tỷ USD.

+ Giai đoạn suy giảm (1997- 2000) do ảnh hưởng của khủng hoảng tài chính khu vực, thể hiện ở sự giảm sút liên tục về số dự án và tổng vốn đăng ký được cấp phép. Năm 2000 cũng là năm có số dự án và vốn đăng ký đầu tư theo hình thức này thấp nhất từ trước tới nay.

+ Giai đoạn từ 2001 đến nay, đầu tư theo hình thức này đã phục hồi nhưng phát triển chậm chạp, tốc độ gia tăng hàng năm quá thấp.

Hình 2-5: Sự vận động của hình thức doanh nghiệp liên doanh thời

kỳ 1988-2003

Nguồn: Bộ Kế hoạch và đầu tư, 6/2004.

Quy mô dự án đầu tư theo hình thức doanh nghiệp liên doanh thường nhỏ hơn hình thức hợp doanh nhưng lớn hơn doanh nghiệp 100% vốn nước ngoài. Vốn đầu tư bình quân của một dự án theo hình thức này tăng từ 5,5 triệu USD/dự án vào năm 1988 lên 35,5 triệu USD/ dự án vào năm 1996 và giảm mạnh trong những năm tiếp theo, xuống 2,9 triệu USD/dự án vào năm 2003 (xem hình 2- 6).

Hình 2-2: Sự thay đổi quy mô vốn đầu tư của các dự án FDI theo hình thức đầu tư theo thời kỳ 1988-2003

Nguồn: Bộ Kế hoạch và đầu tư, 6/2004.

Các doanh nghiệp liên doanh đã góp phần vực dậy nhiều ngành công nghiệp của Việt Nam bị suy thoái do mất thị trường khi Liên xô (cũ) và Đông Âu tan rã, chuyển dịch cơ cấu kinh tế Việt Nam theo hướng công

nghiệp hoá, cung cấp nhiều sản phẩm quan trọng cho nền kinh tế mà trước đây vẫn phải nhập khẩu. Tuy nhiên, doanh nghiệp liên doanh còn có hạn chế:

- Khả năng góp vốn của các doanh nghiệp Việt Nam rất thấp, bình quân chỉ chiếm chưa đầy 30% vốn pháp định và dưới 19% vốn đầu tư của các liên doanh; vốn góp chủ yếu bằng giá trị quyền sử dụng đất. Thông thường toàn bộ vốn vay của liên doanh do bên nước ngoài thu xếp, nhiều trường hợp lãi xuất cao và điều kiện vay rất khắt khe, trở thành gánh nặng của doanh nghiệp, ảnh hưởng đến cán cân thanh toán quốc gia.

Với cơ chế doanh nghiệp Việt Nam góp vốn bằng giá trị quyền sử dụng đất, Nhà nước cho doanh nghiệp Việt Nam nhận nợ, nhưng khi doanh nghiệp Việt Nam chưa được chia lãi hoặc liên doanh thua lỗ thì Nhà nước không thu được tiền cho thuê đất để góp vốn; trong khi đó, nếu cho doanh nghiệp 100% vốn nước ngoài thuê đất, thì Nhà nước thu được ngay tiền thuê đất. Ngoài ra, với cơ chế hiện nay, doanh nghiệp nào có quyền sử dụng đất thì doanh nghiệp đó có thể liên doanh với nước ngoài cho dù ngành nghề chuyên môn không phù hợp vơi mục tiêu hoạt động của liên doanh.

- Xét về bản chất, liên doanh là hình thức đầu tư mà các bên tham gia là đồng sở hữu đối với tài sản của liên doanh, nhưng hai bên đối tác lại có thể theo đuổi chiến lược riêng của mình. Điều đó tất yếu dẫn đến mâu thuẫn nội bộ khó hoà giải, làm cho việc điều hành doanh nghiệp kém hiệu quả. Đối với các liên doanh mà Bên nước ngoài là các TNCs, mục tiêu lâu dài của chủ đầu tư nước ngoài là chiếm lĩnh thị trường Việt Nam, mục tiêu trước mắt là khuyến khích người Việt Nam dùng sản phẩm của họ, nên chấp nhận bán hàng với giá thấp và chi phí rất cao cho quảng cáo. Họ xác định chịu lỗ trong một số năm để đẩy lùi các đối thủ cạnh tranh, giành giật thị trường trong nước, điển hình là các doanh nghiệp hoạt động trong lĩnh vực rượu,

bia, nước giải khát, hoá mỹ phẩm. Bên Việt Nam không đủ năng lực tài chính để theo đuổi chiến lược kinh doanh này.

- Liên doanh thành công hay thất bại phụ thuộc rất nhiều vào trình độ quản lý, điều hành của các nhà quản trị công ty. Nhìn chung, cán bộ Việt Nam được cử sang làm việc trong các doanh nghiệp liên doanh với nước ngoài đều chưa qua đào tạo quản lý kinh doanh, thiếu kinh nghiệm hợp tác quốc tế. Nhiều cán bộ Việt Nam trong liên doanh với năng lực kinh doanh, trình độ ngoại ngữ, hiểu biêt pháp luật chưa đáp ứng nhu cầu, thiếu quýêt đoán, phụ thuộc nhiều vào các cấp lãnh đạo, đã không nắm chắc được tình hình sản xuất kinh doanh của doanh nghiệp. Vì thế, khi phải đối mặt với các nhà kinh doanh nước ngoài lọc lõi, cán bộ Việt Nam chưa thể hiện được vai trò là người đại diện và bảo vệ quyền lợi của đất nước, của đối tác Việt Nam và của người lao động, dẫn đến hai biểu hiện:

Một là, “theo đuôi” Bên nước ngoài, đồng tình với họ trong mọi quyết định, không khống chế được chi tiêu tài chính, dẫn đến để cho doanh nghiệp ngày càng thua lỗ.

Hai là, “đấu tranh bất hợp tác” với đối tác nước ngoài. Trong mọi công việc của liên doanh đều muốn có vai trò quyết định nên không dễ dàng thống nhất với bên nước ngoài, dẫn đến làm mất cơ hội kinh doanh, chưa kể đến các trường hợp mâu thuẫn giữa các bên kéo dài làm ảnh hưởng đến hoạt động sản xuất kinh doanh của doanh nghiệp. Trong hoàn cảnh đó, nguyên tắc nhất trí trong Hội đồng quản trị là một trở ngại lớn, làm cho các nhà đầu tư nước ngoài không muốn liên doanh với doanh nghiệp Việt Nam.

- Các đối tác liên doanh có xu hướng khai vống các chi phí đầu tư. Năm 1995, Uỷ ban Nhà nước về Hợp tác và Đầu tư (SCCI) trước đây đã thuê Công ty SGS (Societe Genneral de Surveilance) giám định lại giá trị máy móc thiết bị tạo tài sản cố định của 14 doanh nghiệp liên doanh và phát

hiện 6 doanh nghiệp trong số trên đã khai vống giá trị thiết bị (xem bảng 2- 7).

Hiện tượng khai tăng giá trị thiết bị của phía nước ngoài gây thiệt hại về tài chính cho nước tiếp nhận đầu tư. Khi đó, tỷ lệ góp vốn của phía đối tác nước ngoài cao hơn so với thực tế và họ sẽ được chia lợi nhuận cao hơn phần lợi nhuận họ đáng được hưởng. Nói cách khác, bằng cách tăng giá thiết bị, phía đối tác nước ngoài đã chiếm đoạt một cách bất hợp pháp một phần lợi nhuận của đối tác Việt Nam. Hơn nữa, việc gia tăng giá thiết bị sẽ làm tăng chi phí khấu hao một cách giả tạo. Là một bộ phận của chi phí sản xuất, nó sẽ được khấu trừ khi xác định lợi nhuận để tính thuế thu nhập doanh nghiệp, kết quả là lợi nhuận của liên doanh giảm và ngân sách nhà nước cũng bị thiệt hại.

Bảng 2-7: Chênh lệch giá thiết bị ở một số liên doanh

Đối tác nước ngoài | Giá thực tế (Tr. USD) | Giá giám định (Tr. USD) | Chênh lệch giữa giá giám định và giá thực tế (Tr.USD) | Tỷ lệ chênh lệch so với giá giám định (%) | |

1. Khách sạn Thăng Long | HongKong | 4.340 | 2.997 | 1.343 | 44.8 |

2. XN ôtô Hoà Bình | Philippines | 5.820 | 4.210 | 1.610 | 38.2 |

3. Công ty bia BGI TiềnGiang | Pháp | 28.460 | 19.360 | 9.100 | 47.0 |

4. Công ty SaigonVewong | Đài Loan | 1.009 | 0.650 | 0.359 | 55.2 |

5. Khách sạn Hà Nội | Đài Loan | 3.278 | 3.010 | 0.268 | 9.0 |

6. Công ty dệt Saigon - Jubo | Đài Loan | 3.497 | 3.004 | 0.493 | 16.4 |

Cộng | 44.404 | 33.231 | 13.173 | 39.6 |

Nguồn: [1, Việt Nam Đầu tư nước ngoài số 119 ra ngày 18/7/1995]

- Ở một số liên doanh, bên nước ngoài (công ty mẹ) trực tiếp cung ứng nguyên liệu đầu vào và bao tiêu sản phẩm. Việc này có thể dẫn đến tình trạng nâng giá đầu vào và hạ giá đầu ra gây ra thua lỗ, trong khi Bên Việt Nam tham gia liên doanh không thể khống chế được, đồng thời Nhà nước cũng không thể can thiệp, vì không có đủ cơ sở để xác định được giá thành nguyên liệu đầu vào.

Trong thực tế, nhiều doanh nghiệp Việt Nam không có đủ năng lực tài chính khi tham gia liên doanh, nên sau một thời gian triển khai dự án đã phải chuyển nhượng toàn bộ quyền lợi và nghĩa vụ của mình trong liên doanh cho đối tác nước ngoài để chuỷên thành doanh nghiệp 100% vốn nước ngoài. Tỷ lệ đổ vỡ của các dự án liên doanh khá cao. Đến hết năm 2003 đã có 648 dự án với tổng vốn đăng ký 9 tỷ USD (chiếm 36% về số dự án và 33% về vốn đầu tư đã cấp phép) phải giải thể trước thời hạn.