TÓM TẮT CHƯƠNG 2

Trong chương 2 của luận án đã hệ thống hoá và làm rõ thêm các cơ sở lý luận về KTĐL và QLNN đối với KTĐL. Đây sẽ là khung lý thuyết quan trọng cho các nghiên cứu tiếp theo của luận án.

Kế thừa các nghiên cứu trước về QLNN và từ các thảo luận về mặt lý thuyết cũng như các nghiên cứu thực nghiệm, luận án hình thành và đưa ra giả thuyết có 3 nhóm các yếu tố ảnh hưởng đến QLNN đối với KTĐL, bao gồm nhóm yếu tố thuộc môi trường quản lý; nhóm yếu tố thuộc chủ thể quản lý; nhóm yếu tố thuộc khách thể quản lý.

Để có cơ sở đánh giá thực trạng QLNN đối với KTĐL, trong chương 2, luận án đã xây dựng các bộ tiêu chí đánh giá bao gồm 4 nhóm: tính hiệu lực, tính hiệu quả, tính phù hợp và tính bền vững.

Ngoài ra, trong chương 2, luận án đã hệ thống hoá và phân tích khá toàn diện kinh nghiệm của một số quốc gia trong QLNN đối với KTĐL. Luận án tập trung nghiên cứu thực tiễn QLNN đối với KTĐL ở 3 quốc gia có hoạt động KTĐL phát triển là Hoa kỳ, Singapore, và Trung Quốc. Thông qua kinh nghiệm của các quốc gia về QLNN đối với KTĐL, luận án đã chỉ rõ bài học kinh nghiệm cho Việt Nam theo 3 lát cắt của nội dung QLNN đối với KTĐL: xây dựng hệ thống pháp lý; lựa chọn mô hình và tổ chức bộ máy QLNN; kiểm tra, giám sát KTĐL. Đây là những cơ sở để luận án đề xuất giải pháp hoàn thiện QLNN đối với KTĐL ở Việt Nam.

CHƯƠNG 3:

THỰC TRẠNG QUẢN LÝ NHÀ NƯỚC

ĐỐI VỚI KIỂM TOÁN ĐỘC LẬP Ở VIỆT NAM

3.1 Khái quát về kiểm toán độc lập ở Việt Nam

3.1.1 Quá trình hình thành và phát triển của kiểm toán độc lập ở Việt Nam

3.1.1.1 Lịch sử hình thành kiểm toán độc lập ở Việt Nam

Vào những năm đầu tiên của của thời kỳ đổi mới, với chính sách khuyến khích đầu tư nước ngoài vào Việt Nam đã phát sinh hàng loạt nhu cầu được cung cấp dịch vụ kế toán, kiểm toán, tư vấn trong mọi lĩnh vực. Với nhu cầu công khai, minh bạch thông tin tài chính, KTĐL trở thành một loại hình dịch vụ không thể thiếu trong nền kinh tế thị trường. Năm 1991, với quyết định cho phép thành lập 2 DNKiT thuộc sở hữu Nhà nước là Công ty kiểm toán Việt Nam (VACO) và Công ty dịch vụ tư vấn tài chính kế toán và kiểm toán (AASC) và đã trở thành những DNKiT đầu tiên đánh dấu sự ra đời của một ngành dịch vụ lần đầu xuất hiện tại Việt nam. Trải qua 30 năm hình thành và phát triển, KTĐL ở Việt nam đã trở thành ngành dịch vụ hỗ trợ quan trọng của nền kinh tế. Từ chỗ chỉ có duy nhất dịch vụ kiểm toán BCTC, giờ đây, KTĐL đã phát triển đa dạng dich vụ và cơ cấu doanh thu dịch vụ cũng ngày càng tăng trưởng. Bên cạnh đó, chất lượng kiểm toán ngày càng được nâng cao đáp ứng kỳ vọng của các đối tượng sử dụng thông tin trong nền kinh tế.

Trong suốt quá trình hình thành và phát triển, KTĐL đã góp phần tạo ra một môi trường kinh doanh lành mạnh, giúp sử dụng có hiệu quả nhất các nguồn lực kinh tế trong và ngoài nước, các cơ hội có thể có, và đạt được các mục tiêu phát triển kinh tế đã đặt ra trong điều kiện hội nhập quốc tế. Trong giai đoạn mới, Việt nam ngày càng hội nhập sâu, rộng vào nền kinh tế toàn cầu, đòi hỏi phải phát triển KTĐL mạnh cả về số lượng và chất lượng nhằm thúc đẩy cơ chế kinh tế thị trường theo định hướng xã hội chủ nghĩa, cũng như thực hiện các cam kết thương mại quốc tế.

3.1.1.2 Quá trình phát triển của kiểm toán độc lập ở Việt Nam

Trải qua 30 năm hoạt động và phát triển, KTĐL ở Việt nam đã trở thành một dịch vụ hỗ trợ của nền kinh tế. Dựa trên sự phát triển về số lượng DNKiT, quy mô khách hàng, cơ cấu và chất lượng kiểm toán có thể đánh giá quá trình phát triển của KTĐL theo 3 giai đoạn sau:

Giai đoạn từ năm 1991 đến năm 1998

Đây là giai đoạn đầu của quá trình hình thành và phát triển KTĐL ở Việt nam. Năm 1991, đánh dấu sự ra đời của 02 DNKiT đầu tiên thuộc DNNN. Đến cuối giai

đoạn này, đã có thêm sự tham gia của các DNKiT có vốn đầu tư nước ngoài và công ty hợp danh. Giai đoạn này cũng đánh dấu sự tăng trưởng cơ cấu lao động tham gia vào lĩnh vực KTĐL và số lượng KTV hành nghề. Từ chỗ chưa có KTV có chứng chỉ hành nghề, đến cuối giai đoạn này đã có gần 400 KTV có chứng chỉ hành nghề.

Đến năm 1998, với sự gia tăng về số lượng khách hàng, số lượng DNKiT và sự có mặt của các DNKiT hàng đầu thế giới cho thấy KTĐL ở Việt Nam đã bắt đầu chuyển sang giai đoạn phát triển mới với tính chuyên nghiệp hơn.

Giai đoạn từ năm 1999 đến năm 2010

Trong giai đoạn này với việc mở rộng đối tượng kiểm toán theo luật định (các tổ chức niêm yết, tổ chức phát hành, tổ chức kinh doanh chứng khoán, các công ty đại chúng) và chính sách bãi bỏ quy định về xét duyệt BCTC, quyết toán thuế của các doanh nghiệp thay vào đó yêu cầu BCTC của các doanh nghiệp phải được kiểm toán trước khi công khai đã làm gia tăng nhu cầu sử dụng dịch vụ kiểm toán so với giai đoạn trước đó.

Giai đoạn từ năm 1999 đến năm 2010 là giai đoạn thể hiện sự phát triển lớn mạnh của KTĐL ở Việt nam cả về số lượng DNKiT, đội ngũ nhân viên chuyên nghiệp cũng như số lượng khách và sự đa dạng của các loại hình dịch vụ kiểm toán cung cấp. Sự phát triển của KTĐL theo hướng mở rộng dịch vụ kiểm toán BCTC và các dịch vụ đảm bảo khác. Giai đoạn này, Chính phủ cho phép các thành phần kinh tế, dưới nhiều hình thức pháp lý khác nhau được tham gia vào hoạt động cung cấp dịch vụ kiểm toán, đánh dấu bước phát triển của KTĐL không chỉ về cơ cấu dịch vụ mà cả loại hình DNKiT và hình thức sở hữu. Trong giai đoạn này còn đánh dấu sự ra đời của Hội kiểm toán viên hành nghề Việt Nam (VACPA), một tổ chức nghề nghiệp quan trọng trực tiếp quản lý và kiểm soát hoạt động hành nghề của KTV và DNKiT.

Giai đoạn từ năm 2011 đến nay

Năm 2011 đánh dấu sự chuyển biến quan trọng của KTĐL ở Việt nam với sự ra đời của Luật KTĐL. Luật KTĐL có hiệu lực đã nâng cao vị thế của KTĐL lên tầm cao mới, đặt cơ sở pháp lý bền vững cho sự phát triển của KTĐL. Luật KTĐL quy định và mở rộng đối tượng kiểm toán bao gồm: DNNN, doanh nghiệp có vốn đầu tư nước ngoài, các tổ chức có tham gia niêm yết và kinh doanh trên thị trường chứng khoán. Giai đoạn từ năm 2011 đến nay đánh dấu sự phát triển của KTĐL ở Việt nam cả về quy mô, số lượng và chất lượng kiểm toán. Số lượng khách hàng ngày càng gia tăng, sự đa dạng hóa các loại hình dịch vụ kiểm toán và sự tăng trưởng về doanh thu, lợi nhuận sau thuế, số nộp NSNN. Số lượng nhân viên chuyên nghiệp, KTV hành nghề ngày càng tăng.

3.1.2 Thực trạng kiểm toán độc lập ở Việt nam

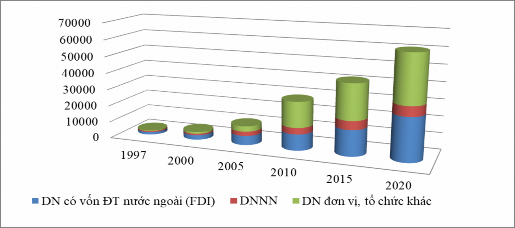

3.1.2.1 Về số lượng và cơ cấu khách hàng

Bảng 3.1: Bảng cơ cấu và quy mô khách hàng của KTĐL qua các năm

Chỉ tiêu | 1997 | 2000 | 2005 | 2010 | 2015 | 2020 | |||||||

SL | % | SL | % | SL | % | SL | % | SL | % | SL | % | ||

Tổng số khách hàng | 2.583 | 100 | 4.832 | 100 | 11.528 | 100 | 29.023 | 100 | 42.166 | 100 | 61.079 | 100 | |

1 | DN có vốn ĐT nước ngoài (FDI) | 1.524 | 59 | 2.825 | 58 | 5.640 | 49 | 9.794 | 34 | 15.591 | 37 | 26.136 | 42,79 |

2 | DN nhà nước | 697 | 27 | 928 | 19 | 2.653 | 23 | 3.889 | 13 | 5.238 | 12 | 5.943 | 9,73 |

3 | DN đơn vị, tổ chức khác | 362 | 14 | 1.082 | 23 | 3.223 | 28 | 15.340 | 53 | 21.337 | 51 | 29.000 | 47,48 |

Có thể bạn quan tâm!

-

Tiêu Chí Đánh Giá Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập

Tiêu Chí Đánh Giá Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập -

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập

Các Yếu Tố Ảnh Hưởng Đến Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập -

Kinh Nghiệm Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Trung Quốc

Kinh Nghiệm Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Trung Quốc -

Phân Tích Thực Trạng Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam

Phân Tích Thực Trạng Quản Lý Nhà Nước Đối Với Kiểm Toán Độc Lập Ở Việt Nam -

Quy Trình Tổ Chức Thực Hiện Chính Sách Và Pháp Luật

Quy Trình Tổ Chức Thực Hiện Chính Sách Và Pháp Luật -

Công Khai Kết Quả Kiểm Tra, Giám Sát Chất Lượng Dịch Vụ Kiểm Toán

Công Khai Kết Quả Kiểm Tra, Giám Sát Chất Lượng Dịch Vụ Kiểm Toán

Xem toàn bộ 218 trang tài liệu này.

(Nguồn: Cục quản lý, giám sát kế toán, kiểm toán – Bộ Tài chính)

Ra đời vào năm 1991, khi đó KTĐL chưa có một khách hàng nào, nhưng đến năm 1997 số lượng đạt 2.583 khách hàng, song chủ yếu là các đối tượng kiểm toán bắt buộc theo luật định, chưa có khách hàng tự nguyện. Từ năm 1999 - 2010, số lượng khách hàng tăng mạnh, đối tượng kiểm toán tự nguyện mặc dù chiếm tỷ trọng nhỏ nhưng đã có xu hướng tăng dần. Từ năm 2010 đến nay, số lượng khách hàng tăng đều qua các năm, năm 2020 tăng gấp 2,1 lần so với năm 2010. Cơ cấu khách hàng ngày càng đa dạng, năm 2020, khách hàng là doanh nghiệp có vốn ĐT nước ngoài (FDI) chiếm 42,79%, tăng từ 9.794 khách hàng năm 2010 lên 26.136 khách hàng năm 2020, gấp 2,7 lần so với năm 2010.

CƠ CẤU, QUY MÔ KHÁCH HÀNG CỦA KTĐL QUA CÁC NĂM

Biểu đồ 3.1: Cơ cấu, quy mô khách hàng của KTĐL qua các năm

(Nguồn: Cục quản lý, giám sát kế toán, kiểm toán – Bộ Tài chính) Sự tăng trưởng về số lượng, cơ cấu khách hàng là minh chứng đánh giá sự phát triển của KTĐL ở Việt nam. Song thực trạng cũng cho thấy, quy mô thị trường

KTĐL còn nhỏ chưa tương xứng với tiềm năng, tốc độ tăng trưởng của nền kinh tế.

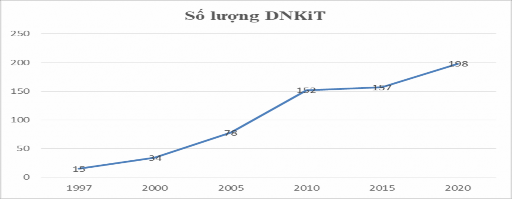

3.1.2.2 Về số lượng và quy mô các DNKiT

Bảng 3.2: Bảng cơ cấu số lượng và loại hình DNKiT qua các năm

Chỉ tiêu | 1997 | 2000 | 2005 | 2010 | 2015 | 2020 | |||||||

SL | % | SL | % | SL | % | SL | % | SL | % | SL | % | ||

Tổng cộng DNKiT đủ điều kiện kinh doanh dịch vụ kiểm toán | 15 | 100 | 34 | 100 | 78 | 100 | 152 | 100 | 157 | 100 | 198 | 100 | |

1 | DN 100% vốn đầu tư NN | 6 | 40 | 6 | 17,65 | 4 | 5,13 | 5 | 3,29 | 3 | 1,91 | 2 | 1,01 |

2 | Công ty TNHH | 14 | 41,18 | 51 | 65,38 | 141 | 92,76 | 146 | 92,99 | 187 | 94,44 | ||

3 | Công ty cổ phần | 2 | 5,88 | 14 | 17,95 | - | - | - | |||||

4 | Doanh nghiệp nhà nước | 4 | 11,76 | 3 | 3,85 | - | - | - | |||||

5 | DN có vốn đầu tư NN | 4 | 26,67 | - | 1 | 1,28 | 3 | 1,97 | 8 | 5,10 | 9 | 4,55 | |

6 | Công ty hợp danh | 5 | 33,33 | 8 | 23,53 | 5 | 6,41 | 3 | 1,97 | - | - |

![]()

(Nguồn: Cục quản lý, giám sát kế toán, kiểm toán – Bộ Tài chính)

Trong những năm đầu khi chuyển sang kinh tế thị trường, cùng với chính sách khuyến khích đầu tư nước ngoài vào Việt Nam, đã phát sinh nhu cầu được cung cấp dịch vụ kiểm toán nên 02 DNKiT Nhà nước đầu tiên đã được thành lập vào năm 1991, đánh dấu sự ra đời của hoạt động KTĐL ở Việt nam.

Để khai thác khả năng tiềm tàng của thị trường kiểm toán trên cơ sở cạnh tranh về chất lượng và giá phí trong môi trường pháp lý bình đẳng, Nhà nước khuyến khích phát triển đa dạng các thành phần kinh tế và hợp tác với nước ngoài và nhiều DNKiT thuộc các thành phần kinh tế, dưới nhiều hình thức pháp lý khác nhau đã lần lượt ra đời.

Năm 2000 có 34 DNKiT, với các loại hình như: DN 100% vốn đầu tư NN, Công ty TNHH, Công ty cổ phần, Doanh nghiệp nhà nước, Công ty hợp danh. Nghị định số 133/2005/NĐ-CP của Chính phủ cho phép tiếp tục thành lập công ty TNHH thì số lượng DNKiT tăng rất nhanh, năm 2010 có 152 DNKiT đủ điều kiện kinh doanh dịch vụ kiểm toán trong đó Công ty TNHH là 141 DNKiT chiếm 92,76%. Từ năm 2015 đến nay số lượng và loại hình DNKiT đủ điều kiện kinh doanh dịch vụ kiểm toán thay đổi theo từng năm.

Năm 2020 có 198 DNKiT đủ điều kiện kinh doanh dịch vụ kiểm toán, với 3 loại hình, trong đó chủ yếu là Công ty TNHH với 187 DNKiT chiếm 94,44%; có 2 DNKiT 100% vốn đầu tư nước ngoài (PwC, KPMG); 09 DNKiT có vốn đầu tư nước ngoài (E&Y; E-Jung, Mazars, HSK, Immanuel, S&S, Crowe Việt Nam, BDO, Jung IL), trong đó có: 06 DNKiT có thành viên góp vốn là tổ chức (E&Y, E-Jung, Mazars, HSK, Crowe Việt Nam, BDO).

SỐ LƯỢNG DOANH NGHIỆP KIỂM TOÁN QUA CÁC NĂM

Biểu đồ 3.2: Số lượng DNKiT qua các năm

(Nguồn: Cục quản lý, giám sát kế toán, kiểm toán – Bộ Tài chính)

Với sự tăng trưởng về số lượng DNKiT với tổng số vốn điều lệ ngày càng tăng và xu hướng các DNKiT nhỏ sáp nhập với nhau để tăng cường năng lực hoạt động cho thấy sự phát triển không ngừng của KTĐL ở Việt nam. Bốn DNKiT lớn trên thế giới (big 4) là KPMG, Deloitte, PwC, E&Y vẫn đang tiếp tục hoạt động tại Việt nam là minh chứng cho sự phát triển và dẫn dắt, định hướng KTĐL Việt nam theo hướng chuyên nghiệp. Bên cạnh những kết quả đạt được, thực trạng cho thấy, trình độ quản lý của các DNKiT còn hạn chế chưa thực sự thông qua cạnh tranh để nâng cao trình độ, năng lực chuyên môn và phát triển nghề nghiệp.

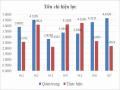

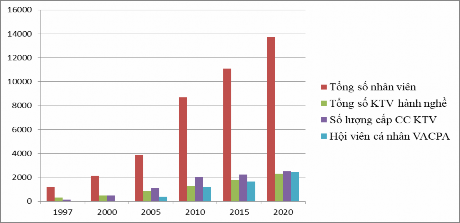

3.1.2.3 Về số lượng, chất lượng nhân viên chuyên nghiệp và kiểm toán viên

Bảng 3.3: Bảng cơ cấu nhân lực KTĐL qua các năm

Chỉ tiêu | 1997 | 2000 | 2005 | 2010 | 2015 | 2020 | |

1 | Tổng số nhân viên | 1.198 | 2.127 | 3.898 | 8.694 | 11.091 | 13.732 |

(Trong đó NV chuyên nghiệp) | 933 | 1.735 | 3.091 | 7.471 | 9.705 | 11.915 | |

2 | Tổng số KTV hành nghề | 314 | 487 | 870 | 1.264 | 1.797 | 2.311 |

(1) Người Việt Nam | 238 | 449 | 826 | 1.180 | 1.772 | 2.286 | |

trong đó có CC quốc tế | - | 16 | 56 | 204 | 305 | 372 | |

(2) Người nước ngoài | 76 | 38 | 44 | 84 | 25 | 25 | |

3 | Số được cấp CC KTV | 154 | 494 | 1.097 | 2.044 | 2.837 | 2.519 |

4 | Hội viên VACPA | - | - | 377 | 1.187 | 1.704 | 2.441 |

(Nguồn: Cục quản lý, giám sát kế toán, kiểm toán – Bộ Tài chính và VACPA)

Năm 1991 Việt nam chưa có KTV nào có chứng chỉ KTV hành nghề, nhưng đến năm 2000 đã có 487 KTV, năm 2010 là 1.264 KTV, năm 2015 là 1.797 KTV, năm 2020 là 2.311 KTV tăng 128,6% so với năm 2015. Số KTV hành nghề là người Việt Nam có chứng chỉ quốc tế ngày càng tăng (năm 2020 tăng 182,35% so với năm 2010), cho thấy sự trưởng thành vượt bậc về chất lượng đội ngũ KTV.

CƠ CẤU NHÂN LỰC KTĐL QUA CÁC NĂM

Biểu đồ 3.3: Cơ cấu nhân lực KTĐL qua các năm

(Nguồn: Cục quản lý, giám sát kế toán, kiểm toán – Bộ Tài chính) Trong 30 năm qua, đánh dấu sự phát triển của đội ngũ nhân viên chuyên nghiệp, KTV hành nghề về kiến thức, kỹ thuật và phong cách làm việc. Bên cạnh đó, thực trạng cũng cho thấy, số lượng và chất lượng KTV hành nghề còn thiếu, chưa đáp ứng được yêu cầu phát triển của KTĐL. Gần đây đã xuất hiện những sai

phạm của KTV bị xử lý từ khiển trách, cảnh cáo, đình chỉ hành nghề.

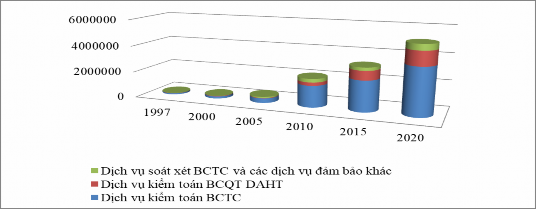

3.1.2.4 Về cơ cấu doanh thu và cơ cấu dịch vụ kiểm toán

Bảng 3.4: Bảng cơ cấu doanh thu của KTĐL qua các năm

Đơn vị tính: triệu đồng, %

Chỉ tiêu | 1997 | 2000 | 2005 | 2010 | 2015 | 2020 | |||||||

Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | Số tiền | % | ||

Tổng doanh thu | 113.359 | 100 | 212.966 | 100 | 470.689 | 100 | 2.153.919 | 100 | 3.259.074 | 100 | 5.742.644 | 100 | |

1 | Dịch vụ Kiểm toán BCTC | 89.304 | 78,78 | 167.894 | 78,84 | 353.879 | 75,18 | 1.640.875 | 76,18 | 2.332.398 | 71,57 | 3.585.343 | 63,43 |

2 | Dịch vụ Kiểm toán BCQT DAHT | 13.972 | 12,33 | 31.832 | 14,95 | 32.782 | 6,96 | 247.071 | 11,47 | 693.957 | 21,29 | 1.708.615 | 29,75 |

3 | Dịch vụ soát xét BCTC và các dịch vụ đảm bảo khác | 10.083 | 8,89 | 13.240 | 6,21 | 84.028 | 17,86 | 265.973 | 12,35 | 232.719. | 7,14 | 448.686 | 6,82 |

(Nguồn: Cục quản lý, giám sát kế toán, kiểm toán – Bộ Tài chính)

Qua bảng số liệu cho thấy, cơ cấu doanh thu dịch vụ kiểm toán BCT luôn chiếm tỷ trọng lớn so với doanh thu dịch vụ kiểm toán báo cáo quyết toán dự án hoàn thành, dịch vụ soát xét BCTC và các dịch vụ đảm bảo khác. Năm 1997 doanh thu kiểm toán BCT đạt 89.304trđ chiếm 78.78%; năm 2010 đạt 1.640.875trđ chiếm 76,18%; năm 2015 đạt 2.332.398trđ chiếm 71.57%; năm 2020 đạt 3.585.343trđ chiếm 63,43%. Các dịch vụ kiểm toán báo cáo quyết toán dự án hoàn thành và dịch vụ soát xét BCTC chiếm tỷ trọng nhỏ do giá phí được chấp nhận thấp.

CƠ CẤU DOANH THU CỦA KIỂM TOÁN ĐỘC LẬP QUA CÁC NĂM

Biểu đồ 3.4: Cơ cấu doanh thu của KTĐL qua các năm

(Nguồn: Cục quản lý, giám sát kế toán, kiểm toán – Bộ Tài chính)

Sự phát triển của KTĐL trong những năm qua còn thể hiện rõ nét thông qua lợi nhuận đạt được và mức đóng góp vào nền kinh tế. Năm 1997, nộp ngân sách toàn ngành đạt 18.116 trđ. Lợi nhuận sau thuế năm 2015 là 120.498trđ, năm 2020 là 350.201,75tr tăng 22.523,75trđ với mức tăng 290% so với năm 2015. Đóng góp vào nền kinh tế năm 2015 là đạt 741.544trđ, năm 2020 đạt 1.181.110,96 trđ, tăng 522.113,21tr với mức tăng 170% so với năm 2015.

Bảng 3.5: Bảng kết quả kinh doanh của KTĐL qua các năm

Đơn vị tính: triệu đồng

Chỉ tiêu | 1997 | 2000 | 2005 | 2010 | 2015 | 2020 | So sánh 2020/2015 | |

3 | Kết quả kinh doanh sau thuế | 5.556 | 10.842 | 24.390 | 89.473 | 120.498 | 350.201,75 | 22.523,75 |

2 | Nộp Ngân sách Nhà nước | 18.116 | 63.113 | 78.039 | 388.010 | 741.544 | 1.263.657,21 | 522.113,21 |

1 | Tổng Doanh thu | 113.359 | 212.966 | 470.689 | 2.153.919 | 3.259.074 | 5.742.644 | 2.483.570 |

![]()

(Nguồn: Cục quản lý, giám sát kế toán, kiểm toán – Bộ Tài chính)

3.1.2.5 Về chất lượng kiểm toán

Trong những năm đầu mới hình thành, chất lượng kiểm toán hầu như chưa được chú trọng. Các DNKiT chưa thiết lập được hệ thống KSCL hoặc nếu có cũng còn rất sơ khai. Chất lượng kiểm toán chỉ được đảm bảo ở các DNKiT có vốn đầu tư nước ngoài do được kiểm soát bởi hệ thống KSCL của hãng kiểm toán quốc tế. Từ năm 2005 đến nay, thị trường bắt đầu can thiệp sâu vào KTĐL thông qua chất lượng dịch vụ cung cấp nên các DNKiT đã nhận thức được chất lượng kiểm toán là yếu tố sống và ngày càng thực hiện cạnh tranh thông qua chất lượng kiểm toán.

Nhìn chung chất lượng kiểm toán của các DNKiT đã dần được nâng cao nhưng vẫn chưa đáp ứng được kỳ vọng của các đối tượng sử dụng thông tin tài chính trong nền