tư từ 1 năm trở xuống. Khoảng thời gian từ trên 1 đến dưới 3 năm được xem là kỳ hạn đầu tư trung bình (medium term) (Theo định nghĩa của Sở giao dịch chứng khoán NASDAQ, Mỹ)

Tuy nhiên, về bản chất, kỳ hạn đầu tư được xác định dựa trên mục đích đầu tư hơn là độ dài thời gian. Mục đích đầu tư khác nhau có thể dẫn tới sự phân định các kỳ hạn sẽ khác nhau. Ví dụ: một nhà đầu tư kiếm lời chủ yếu dựa vào dự đoán về sự thay đổi của giá cổ phiếu có thể sẽ cho rằng khoảng thời gian đầu tư từ 1 đến 3 năm là dài hạn; trong khi đó, một nhà đầu tư kiếm lời chủ yếu từ cổ tức thì lại cho rằng đây là khoảng thời gian trung hạn. Vì vậy, khoảng thời gian để xác định các kỳ hạn đầu tư (ngắn, trung và dài) là khá linh hoạt, chủ yếu dựa vào góc độ của từng nhà đầu tư về mục đích đầu tư, thời gian đầu tư, chiến lược đầu tư và vị thế đầu tư.

Kỳ hạn đầu tư sẽ được xác định chính xác nếu tất cả các nhà đầu tư thông qua một giai đoạn duy nhất và riêng biệt. Tức là các nhà đầu tư ngắn hạn và dài hạn có thể được phân biệt rõ ràng nếu tất cả các nhà đầu tư sử dụng các chiến lược mua và nắm giữ trong những khoảng thời gian được xác định rõ ràng trong một ngày, một tháng, một năm, nhiều năm hoặc nhiều thập kỷ ...; trong khi không quan tâm đến những gì xảy ra trong kỳ hoặc sau khi kết thúc giai đoạn nắm giữ. Tuy nhiên, thực tế đầu tư không diễn ra theo cách này, Gray (2006) chỉ ra rằng các nhà đầu tư dài hạn không phải lúc nào cũng mua và nắm giữ, mà họ phải theo dõi danh mục đầu tư theo thời gian và thỉnh thoảng thực hiện giao dịch. Theo Merton (1971), Campbell and Viceira (1999), việc một nhà đầu tư theo đuổi mục tiêu dài hạn bằng cách mua bán ngắn hạn danh mục liên tục để tối ưu hóa hiệu quả cũng được xem là nhà đầu tư dài hạn; trong trường hợp này, dài hạn được xác định bằng một chuỗi các kỳ hạn đầu tư ngắn hạn.

Như vậy, tần suất mà danh mục đầu tư được xem xét và điều chỉnh không phải là căn cứ rõ ràng để xác định cho kỳ hạn đầu tư mà là hai yếu tố sau đây:

- Thứ nhất là mức độ mà một nhà đầu tư có quyền quyết định đối với giao dịch. Đây là một khái quát được tham khảo trong các định nghĩa của Denison (2010) và WEF (2011) về khả năng nắm giữ đầu tư trong dài hạn. Một số nhà đầu tư sẽ có kỳ hạn đầu tư ngắn hơn bởi vì tính chất của khoản tài trợ hoặc trách nhiệm của họ buộc họ phải giao dịch ngay cả khi họ không muốn làm như vậy. Ngược lại, các nhà đầu tư dài hạn

sẽ không bao giờ thấy mình cần phải giao dịch vì bất cứ lý do nào và do đó sẽ có toàn quyền quyết định tối đa hóa giá trị theo thời gian.

- Thứ hai là thông tin được sử dụng để ra quyết định đầu tư. Các nhà đầu tư ngắn hạn thường đưa ra những quyết định dựa trên sự thay đổi về giá cả, trong khi đó các nhà đầu tư dài hạn thường đưa ra quyết định dựa trên thông tin về giá trị và thu nhập dài hạn của chứng khoán. Theo Kay (2012), các nhà đầu tư ngắn hạn chủ yếu quan tâm đến dự báo sự thay đổi giá cả trong những khoảng thời gian ngắn hơn. Do đó, họ tập trung vào các khía cạnh như luồng tin tức và hành động của các nhà đầu tư khác. Trong khi đó, các nhà đầu tư dài hạn chuyển từ tập trung vào sự thay đổi giá cả sang tập trung vào các yếu tố mạng lại TSSL lâu dài như dòng tiền của doanh nghiệp, cơ hội đầu tư trong tương lai, mức sinh lời kỳ vọng có phù hợp với mức giá phải trả hiện tại hay không.

Các nhân tố ảnh hưởng đến việc lựa chọn kỳ hạn đầu tư của nhà đầu tư

Có thể bạn quan tâm!

-

Giới Thiệu Đề Tài Nghiên Cứu

Giới Thiệu Đề Tài Nghiên Cứu -

Cơ Sở Lý Thuyết Về Các Nhân Tố Tác Động Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị

Cơ Sở Lý Thuyết Về Các Nhân Tố Tác Động Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị -

Tiêu Chí Chấm Điểm Chỉ Tiêu Tài Chính Trong Điểm Số F_Score

Tiêu Chí Chấm Điểm Chỉ Tiêu Tài Chính Trong Điểm Số F_Score -

Tác Động Của Các Nhân Tố Trong Đầu Tư Giá Trị Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị

Tác Động Của Các Nhân Tố Trong Đầu Tư Giá Trị Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị -

Nghiên Cứu Tác Động Của Nhân Tố Giá Trị Và Nhân Tố Chất Lượng Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị

Nghiên Cứu Tác Động Của Nhân Tố Giá Trị Và Nhân Tố Chất Lượng Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị -

Nghiên Cứu Tác Động Của Kỳ Hạn Đầu Tư Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị

Nghiên Cứu Tác Động Của Kỳ Hạn Đầu Tư Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị

Xem toàn bộ 211 trang tài liệu này.

Việc lựa chọn kỳ hạn đầu tư của các nhà đầu tư sẽ chịu ảnh hưởng bởi các nhân tố chính sau đây:

- Đặc điểm của nguồn vốn sử dụng để đầu tư. Một trong những yếu tố quan trọng quyết định lựa chọn kỳ đầu tư là bản chất của nguồn vốn đầu tư, được thể hiện ở khía cạnh về khả năng hoàn trả hoặc thực hiện nghĩa vụ trong tương lai. Ví dụ theo Denison (2010), với quy định của quỹ mở buộc phải mua lại chứng chỉ quỹ từ nhà đầu tư góp vốn khi họ có yêu cầu, dẫn đến tình trạng người quản lý có thể phải tất toán các khoản đầu tư trong thời gian ngắn; trong khi đó, quỹ đóng quy định nhà đầu tư không được rút vốn trước hạn, cho phép người quản lý không có nghĩa vụ phải thanh toán các yêu cầu rút vốn của nhà đầu tư, nên kỳ hạn đầu tư thông thường sẽ dài hơn quỹ mở. Hoặc các khoản đầu tư được tài trợ bằng vốn vay, nơi mà dòng tín dụng có thể bị thu hồi trong một khoản thời gian ngắn, thường sẽ có kỳ hạn đầu tư ngắn hơn các khoản đầu tư được tài trợ bằng nguồn vốn chủ sở hữu.

Mở rộng thêm vấn đề này, các bằng chứng nghiên cứu của các nhà khoa học cho thấy việc thực hiện trách nhiệm tài chính ngắn hạn không chỉ làm giảm kỳ hạn đầu tư mà còn làm giảm hiệu quả đầu tư. Edelen (1999) ước tính rằng các giao dịch thanh khoản được thực hiện để đáp ứng các trách nhiệm tài chính ngắn hạn đã làm giảm lợi nhuận của các quỹ tương hỗ của Hoa Kỳ từ 1,5% -2,0%. Tương tự, Coval và Stafford (2007)

nhận thấy rằng việc thực hiện giao dịch để giải quyết các trách nhiệm tài chính ngắn hạn của các quỹ đầu tư khiến cổ phiếu giao dịch kém hơn gần 15% so với hiệu quả thực chất của chúng.

- Sự tự do giao dịch và khả năng chịu đựng với tình trạng thiếu thanh khoản. Vayanos & Wang (2013) cho rằng các nhà đầu tư có toàn quyền quyết định về giao dịch sẽ có khả năng chịu đựng sự thiếu thanh khoản cao nhất, và do đó có nhiều thuận lợi nhất để chấp nhận một kỳ hạn đầu tư dài hơn nếu họ muốn. Ngược lại, các nhà đầu tư không có ý định hoặc có thể mất quyền quyết định đó cần phải quan tâm nhiều hơn đến tính thanh khoản - khả năng giao dịch nhanh chóng với mức giá hợp lý - và do đó sẽ thường hướng đến một kỳ hạn đầu tư ngắn hơn.

- Cơ cấu tổ chức của nhà đầu tư. Yếu tố này chủ yếu đề cập đến các nhà đầu tư tổ chức là các quỹ, các công ty đầu tư tài chính, các ngân hàng đầu tư, ngân hàng thương mại và các công ty có chức năng đầu tư khác. Các cơ cấu tổ chức có nhiều khả năng tạo ra một kỳ hạn dài hạn là những cơ cấu tạo ra được các cơ chế mà các khoản tiền được khóa trong một thời gian dài theo các điều khoản hợp đồng giúp cho người quản lý tài chính có thể an tâm để vượt qua các vấn đề về rủi ro tài chính trong ngắn hạn. Ang & Kjaer (2011) đã chỉ ra rằng cần phải có sự đồng thuận cao từ người góp vốn và nhà quản lý để có thể áp dụng các chiến lược dài hạn và chịu đựng những tổn thất ngắn hạn. Ambachtsheer và Bauer (2013) cho thấy nhiệm kỳ của nhà quản lý đầu tư quá ngắn cũng sẽ khuyến khích hoạt động đầu tư ngắn hạn và đóng vai trò như một rào cản đối với đầu tư dài hạn.

- Cách đánh giá kết quả đầu tư và trả thưởng dành cho người quản lý đầu tư. Nhân tố này cũng được đề cập chủ yếu dành cho các nhà đầu tư tổ chức là các quỹ, các công ty đầu tư tài chính, các ngân hàng đầu tư, ngân hàng thương mại và các công ty có chức năng đầu tư khác. Dường như rõ ràng rằng các nhà đầu tư sẽ tập trung vào việc thực hiện ngắn hạn nếu đó là những gì họ được khen thưởng. Các nghiên cứu của Atherton và cộng sự (2007a); Curran & Chapple (2010); Denison (2010); Croce và cộng sự (2011); Ambachtsheer và cộng sự (2013); FSB (2013); G30 (2013); Papaioannou và cộng sự (2013); Reid (2013) cho rằng khoảng thời gian đánh giá kết quả và thời hạn đầu tư có liên quan mà qua đó mức thù lao dựa trên kết quả thực hiện là những động lực quan trọng để quyết định kỳ hạn đầu tư. Trong một cuộc thăm dò của các nhà đầu

tư tổ chức ở Châu Âu do Viện CFA thực hiện năm 2013, kết quả cho thấy rằng 70% số người trả lời chỉ ra việc đánh giá hiệu quả hoạt động trong những khoảng thời gian ngắn sẽ tạo ra rào cản lớn cho hoạt động đầu tư dài hạn (CFA, 2013).

- Mức độ tự do luân chuyển vốn trên TTCK. Mức độ tự do luân chuyển vốn, sự dễ dàng trong tiếp cận nguồn vốn đầu tư, cũng như khả năng chuyển đổi thành tiền dễ dàng của chứng khoán cũng có ảnh hướng không nhỏ đến quyết định chọn lựa kỳ hạn đầu tư của nhà đầu tư. Một thị trường mà các yếu tố trên bị hạn chế thì nhà đầu tư có khuynh hướng nắm giữ cổ phiếu lâu hơn và ngược lại. Porter (1992) cho thấy rằng một thị trường có mức độ tự do luân chuyển vốn cao sẽ có một tỷ lệ lớn các các cổ đông sở hữu tạm thời công ty, họ tập trung vào việc nắm giữ ngắn hạn cổ phiếu, chủ yếu hướng đến sự biến động giá cổ phiếu hơn là các yếu tố cơ bản của doanh nghiệp. Theo Haldane (2010), Curran & Chapple (2011) việc giảm chi phí giao dịch và tăng tính thanh khoản sẽ làm cho mua bán trở nên rẻ hơn và dễ dàng hơn, qua đó đã khuyến khích các kỳ hạn đầu tư ngắn hơn. Kay (2012) cũng cho rằng vì tính thanh khoản trên TTCK tăng làm cho việc thoát ra dễ dàng hơn, nó sẽ làm giảm các biện pháp khuyến khích cho việc thực hiện các hành động đầu tư dài hạn hơn là việc tham gia đồng hành cùng với các công ty của nhà đầu tư.

- Triết lý đầu tư của các nhà đầu tư. Triết lý đầu tư được thể hiện thông qua cách mà các nhà đầu tư lựa chọn một lý thuyết đầu tư để theo đuổi. Nếu một nhà đầu tư lựa chọn lý thuyết đầu tư giá trị của Graham (1949) để theo đuổi thì họ sẽ có khuynh hướng chọn lựa một kỳ hạn đầu tư dài. Ngược lại, nếu một nhà đầu tư lựa chọn Lý thuyết lâu đài trong gió của Keynes (1937) để làm triết lý đầu tư cho mình, thì họ sẽ có khuynh hướng nắm giữ khoản đầu tư của mình trong một kỳ hạn ngắn. Nghiên cứu của Woolley (2013) cũng nhấn mạnh rằng có một mối quan hệ rõ ràng giữa triết lý đầu tư và kỳ hạn đầu tư.

- Thông tin được sử dụng để ra quyết định đầu tư. Hầu hết các nghiên cứu đều cho rằng các nhà đầu tư ngắn hạn có thể sẽ tập trung chủ yếu vào thông tin thúc đẩy sự thay đổi giá trong thời gian gần đây; trong khi các nhà đầu tư dài hạn sẽ tập trung vào các thông tin liên quan đến giá trị trong tương lai bao gồm cả dòng tiền, cơ hội đầu tư và lợi nhuận kỳ vọng dài hạn. Kay (2012) đưa ra nhận định phân biệt giữa những nhà đầu tư (gọi là nhà đầu tư dài hạn, tập trung chủ yếu vào các hoạt động của công ty như

kinh doanh, chiến lược, thu nhập và luồng tiền trong tương lai của công ty); và những nhà đầu cơ (gọi là nhà đầu tư ngắn hạn, tập trung chủ yếu vào biến động thị trường đối với giá cổ phiếu của công ty như dòng chảy của lệnh mua và bán, xu hướng giá cổ phiếu, và tương quan ngắn hạn giữa giá các loại cổ phiếu khác nhau). Ngoài ra, số lượng thông tin mà nhà đầu tư tiếp nhận cũng sẽ ảnh hưởng đến kỳ hạn đầu tư của họ, Gray (2006) đã cung cấp một liên kết hành vi đầu tư với số lượng thông tin mà nhà đầu tư tiếp nhận. Theo Gray, việc tiếp cận nhiều thông tin sẽ làm cho nhà đầu tư tự tin hơn, dẫn đến họ sẽ quyết định nhiều hơn và những quyết định ngày càng trở nên ngắn hạn.

Kỳ hạn đầu tư của đầu tư giá trị

Theo Nikki Rose (2000), Buffett cho rằng việc nắm giữ các cổ phiếu giá trị lâu dài sẽ mang lại hiệu quả đầu tư lớn hơn nắm giữ ngắn hạn. Theo Hagstrom (2005), phương pháp đầu tư giá trị của Buffett có thể tóm gọn như sau: để đầu tư thành công, nhà đầu tư nên mua cổ phiếu có chất lượng tốt, được định giá thấp hoặc hợp lý và nắm giữ lâu dài. Quan điểm đầu tư này cũng phù hợp với phương pháp đầu tư của Peter Lynch (1989). Như vậy, có thể thấy rằng kỳ hạn đầu tư của đầu tư giá trị là kỳ hạn dài, do đó nhà đầu tư giá trị là nhà đầu tư dài hạn.

Theo Marathon (2007), đầu tư dài hạn là cách tiếp cận đầu tư cơ bản, nghiên cứu theo định hướng, đánh giá tất cả các rủi ro đối với doanh nghiệp và có trọng tâm tập trung vào tìm kiếm lợi nhuận tích cực trong chu kỳ kinh doanh dài hạn. Denison (2010) cho rằng nhà đầu tư dài hạn là người không bao giờ bắt buộc phải bán vì những điều kiện thị trường hiện tại. Theo WEF (2011), đầu tư dài hạn là đầu tư với kỳ vọng giữ một tài sản vô thời hạn của một nhà đầu tư có khả năng làm như vậy, và các nhà đầu tư dài hạn ít quan tâm đến sự thay đổi tạm thời của giá tài sản, và thay vào đó là tập trung về tăng trưởng thu nhập dài hạn và/hoặc tăng giá trị vốn dài hạn. Theo Papaioannou và cộng sự (2013), nhà đầu tư dài hạn là những người có ý định nắm giữ một tài sản trong nhiều năm và không phải chờ đợi để thanh lý vị trí của họ trong ngắn hạn. Do đó, đầu tư dài hạn sẽ mang lại những lợi ích cho nhà đầu tư giá trị:

- Tạo điều kiện tăng hiệu quả cho khoản đầu tư. Theo Kay (2012), đầu tư dài hạn sẽ giúp cho nhà đầu tư giá trị quan tâm đến giá trị được tạo ra bởi hoạt động đầu tư của họ thông qua thời gian. Do đó, họ có thể là những người giám sát tốt hơn, nhiều khả

năng khuyến khích cải tiến quản trị doanh nghiệp và sẵn sàng xem xét các rủi ro dài hạn hơn khi đầu tư. Điều này sẽ giúp ích cho doanh nghiệp sử dụng vốn hiệu quả và do đó, tạo ra sự tăng trưởng lợi nhuận mạnh theo thời gian.

- Mang đến nhiều cơ hội hơn cho nhà đầu tư giá trị. Treynor (1976) chỉ ra rằng cơ hội cho các nhà đầu tư dài hạn sẽ xuất hiện khi giá thị trường được xác định sai bởi các nhà đầu tư ngắn hạn. Những sai sót này xảy ra từ việc cố gắng dự đoán chính xác diễn biến giá trong ngắn hạn của các nhà đầu tư ngắn hạn để tối ưu hóa lợi nhuận, hành vi này thông thường sẽ có xác suất thành công rất thấp. Trong khi đó, các nhà đầu tư dài hạn có thể làm tốt hơn đối với việc dự đoán giá cổ phiếu trong dài hạn vì giá trị của chúng có thể nhận biết hoặc phát triển theo thời gian. Hơn nữa, Treynor chỉ ra rằng không cần thiết đợi thị trường khắc phục sai sót về giá cả thì các nhà đầu tư dài hạn mới có thể kiếm được lợi nhuận vượt trội vì họ có thể thu được lợi nhuận lớn từ hoạt động kinh doanh của công ty thông qua việc nhận cổ tức hoặc các khoản chia thưởng nhờ nắm giữ lâu dài các cổ phiếu tốt.

- Có khả năng đầu tư vào các cổ phiếu kém thanh khoản nhưng có tiềm năng lợi nhuận cao. Theo Kaiser (2005), với một nguồn vốn ổn định và dài hạn, các nhà đầu giá trị có thể tiếp cận lợi ích thông qua việc đầu tư vào các cổ phiếu giá trị có thanh khoản thấp như hoạt động đầu tư vốn tư nhân, đầu tư vào cổ phiếu chưa niêm yết...

- Mang lại chi phí thấp hơn cho nhà đầu tư giá trị. Theo Gray (2006), đầu tư dài hạn có thể giảm chi phí bằng cách kiểm soát chi phí phát sinh từ các khía cạnh như buộc bán chứng khoán; lỗi hành vi (ví dụ: mua cao và bán thấp); và sai lệch của các nhà quản lý. Ambachtsheer và cộng sự (2013) xác định được rằng chi phí phát sinh từ việc áp dụng quan điểm đầu tư ngắn hạn và sau đó ước tính lợi ích từ việc áp dụng cách tiếp cận dài hạn. Họ cho rằng mức hiệu quả có thể tăng lên 25% trong giai đoạn tích lũy 20 năm.

- Giúp giảm rủi ro cho nhà đầu tư giá trị. Cumming và cộng sự (2014) cho rằng các nhà đầu tư dài hạn có thể đa dạng hóa rủi ro hơn thông qua khả năng tiếp cận nhiều loại tài sản rộng hơn, do đó, tạo ra các danh mục hiệu quả và ít rủi ro hơn.

2.3. Tỷ suất sinh lời của đầu tư giá trị trên TTCK

2.3.1. Khái niệm về tỷ suất sinh lời của đầu tư giá trị trên TTCK

Theo Feibel (2003), đầu tư trên TTCK là việc nhà đầu tư bỏ một số vốn ban đầu vào thị trường, sau một thời gian nhà đầu tư sẽ rút ra một số tiền, sự chênh lệch giữa số vốn ban đầu bỏ vào và số tiền rút ra được gọi là lợi nhuận. Vì vậy, hiệu quả đầu tư giá trị trên TTCK là kết quả so sánh giữa số tiền mà nhà đầu tư đạt được với số vốn ban đầu mà họ bỏ ra để đầu tư vào một hoặc một số cổ phiếu giá trị (gọi là danh mục cổ phiếu giá trị) trên TTCK trong một thời kỳ nhất định.

Kết quả so sánh này có thể là số tuyệt đối được gọi là lợi nhuận hoặc là số tương đối được gọi là TSSL. Thông thường để thấy được hiệu quả thực sự của việc đầu tư, thì các nhà đầu tư hay tính toán TSSL này trên một đơn vị rủi ro hoặc so sánh với TSSL của một danh mục tham chiếu. Nhà đầu tư có thể tính TSSL gộp cho tổng thời gian đầu tư hoặc tính TSSL trung bình cho một kỳ đầu tư để xác định rõ hiệu quả đầu tư của mình, cách tính phổ biến nhất là TSSL trung bình cho kỳ hạn 1 năm.

2.3.2. Các chỉ tiêu đo lường tỷ suất sinh lời của đầu tư giá trị trên TTCK

Về mặt lý thuyết có rất nhiều cách để đo lường TSSL của một danh mục, thông thường các nhà nghiên cứu thường sử dụng các cách phổ biến sau: hệ số Sharpe; hệ số Treynor; hệ số alpha của Jensen; hệ số Treynor-Black hay còn gọi là chỉ số tăng trưởng; và mức độ chênh lệch của TSSL của danh mục so với danh mục thị trường (outperform) hoặc danh mục tham chiếu

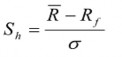

Hệ số Sharpe: hệ số này cho biết TSSL trên một đơn vị rủi ro tổng thể, hệ số này được sử dụng để đánh giá hiệu quả hoạt động của các danh mục đã đa dạng hóa.

Với Sh là hệ số Sharpe, Ṝ là TSSL của danh mục đầu tư, Rf là lợi nhuận phi rủi ro, Ϭ là độ lệch chuẩn TSSL của danh mục. Theo Sharpe (1966 & 1994), danh mục có hệ số Sharpe càng cao thì càng hiệu quả vì nó tối ưu được lợi nhuận kỳ vọng trên một đơn vị rủi ro. Elton và Gruber (1991); Capaul và cộng sự (1993) cũng sử dụng chỉ tiêu này khi đo lường hiệu quả đầu tư của danh mục.

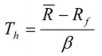

Hệ số Treynor: Hệ số này phản ánh mức đền bù rủi ro hệ thống hay TSSL trên một đơn vị rủi ro hệ thống. Hệ số này được sử dụng để đánh giá hiệu quả hoạt động của các danh mục đã được đa dạng hóa rủi ro hoàn toàn.

Với Th là hệ số Treynor, Ṝ là TSSL của danh mục đầu tư, Rf là lợi nhuận phi rủi ro, β là hệ số beta của danh mục được tính theo mô hình CAPM. Theo Treynor (1965) thì danh mục có hệ số Treynor càng cao thì hoạt động càng hiệu quả vì nó tối ưu được lợi nhuận trên một đơn vị rủi ro hệ thống.

Hệ số alpha của Jensen: Hệ số này phản ảnh sự khác biệt giữa lợi nhuận thực tế và lợi nhuận hợp lý được xác định thông qua các mô hình lý thuyết CAPM.

α = Rp (real) – (Rf + βp (Rm – Rf))

Với Rp (real) là lợi nhuận thực tế của danh mục, Rf là lợi nhuận phi rủi ro, βp là hệ số beta của danh mục, Rm là TSSL kỳ vọng của thị trường. Theo Jensen (1968), hệ số α dương và càng tăng thì hiệu quả hoạt động của danh mục càng tốt.

Hệ số Treynor-Black hay còn gọi là hệ số tăng trưởng (appraisal ratio): hệ số này cho biết giá trị lợi nhuận vượt trội so với lợi nhuận lý thuyết trên một đơn vị rủi ro phi hệ thống của danh mục đầu tư. Hệ số này được Treynor và Black (1973) đề xuất để đo lường hiệu quả hoạt động của các danh mục chủ động:

𝛼

𝐴𝑅 =

𝜎

Với α là chỉ số alpha của Jensen (1968), σ là độ lệch chuẩn của danh mục đầu tư tính theo độ lệch chuẩn của các cổ phiếu cấu thành nên danh mục. AR càng cao thì danh mục hoạt động càng hiệu quả.

So sánh với TSSL của một danh mục chuẩn: Với cách đo lường hiệu quả đầu tư này, các nhà đầu tư sẽ tính toán TSSL của danh mục đang nghiên cứu; sau đó, so sánh với TSSL của một danh mục chuẩn được chọn để so sánh, phổ biến nhất là danh mục thị trường. Nếu TSSL của danh mục cao hơn TSSL của thị trường thì được gọi là có lợi nhuận vượt trội (outperform), chứng tỏ danh mục đầu tư hiệu quả. Mức độ