ngành là 22%). Hoạt động đầu tư chứng khoán của ngân hàng trong năm 2009 tương đối khởi sắc cũng đem lại cho ngân hàng khoản lợi nhuận không nhỏ. Hệ số Lợi nhuận sau thuế/ tổng thu nhập của STB luôn đạt ở mức cao là 44,2% năm 2006, năm 2007 đạt 57,3% và năm 2008 đạt 39,8% đây là những con số không nhỏ cho thấy hiệu quả hoạt động của STB rất tốt. Trong năm 2009 ở mức giá giao dịch

32.100 đồng thì mức P/E là 18 thấp hơn mức trung bình của thị trường là 20 lần. Với kỳ vọng về sự tăng trưởng của thị trường và ngành ngân hàng trong tương lai thì đây là mức mà nhà đầu tư cần xem xét để đầu tư vào.

Biểu đồ 2.4: Biến động giá chứng khoán STB 2006 - 2009

Nguồn: http://cafef.vn/Thi-truong-niem-yet/Bieu-do-ky-thuat/EPS-STB-1.chn

Nhìn vào biểu đồ trên cũng cho thấy trong năm 2008 mã cổ phiếu của STB cũng như nhiều mã khác đều giảm giá mạnh chính vì thế mà kéo theo sự ảnh hưởng tới REE khi phải trích lập dự phòng đầu tư tài chính ở năm này lớn gây nên khoản âm trong lợi nhuận.

* Hoạt động đầu tư góp vốn liên doanh liên kết

Công ty huy động nguồn vốn chủ sở hữu lớn không chỉ đầu tư tài chính dài hạn vào mua bán kinh doanh chứng khoán mà công ty còn mở rộng đầu tư sang các công ty dự án khác với hoạt động liên doanh liên kết để đa dạng hóa danh mục đầu

tư và phương thức đầu tư nhằm thu được nhiều lợi nhuận cho cổ đông. Khoản đầu tư theo hình thức này của công ty nhìn chung là không lớn năm 2006 chỉ chiếm 2,22% trong tổng vốn đầu tư tài chính,và cao nhất là 20,08% vào năm 2008. Lượng vốn đầu tư không nhiều song số công ty mà REE đầu tư vào lại nhiều và lĩnh vực hoạt động có khác nhau số vốn góp cho các công ty cùng ngành nghề liên quan thì lại chiếm số ít vì thế gây khó khăn cho nhìn nhận đánh giá đưa ra phương hướng đầu tư của công ty.

Bảng 2.9: Giá trị đầu tư vào một số công ty liên doanh liên kết của REE 2006 - 2009

Hoạt động chính | Tỷ lệ sở hữu (%) | Giá trị đầu tư (Tỷ đồng) | |||||||

2006 | 2007 | 2008 | 2009 | 2006 | 2007 | 2008 | 2009 | ||

Công ty cổ phần địa ốc Sài Gòn | Tư vấn TM&XD | 23 | 20,31 | 8,946 | 21,81 4 | ||||

Công ty năng lượng REE | XD và vận hành trạm phát hành điện | 33 | 0.3 | ||||||

Tòa nhà 41 Lý Thái Tổ Hà Nội | Cho thuê VP | 40 | 40 | 40 | 0,783 | 0,992 | 0,868 | ||

Công ty cổ phần B O O Thủ Đức | Cung cấp nước | 20 | 20 | 20 | 124,4 15 | 134,2 17 | 134,2 17 | ||

Công ty cổ phần Bất Động Sản Hiệp Phú | BĐS | 30 | 30 | 30 | 30 | ||||

Công ty cổ phần Điện Lực REE | Điện lực | 30 | 30 | 30 | 0,9 | 2,4 | 7,815 | ||

Công ty đầu tư hạ tầng và BĐS Việt Nam | BĐS | 20 | 20 | 20 | 32 | ||||

Công ty Cổ phần quản lý quỹ Bảo Tín | Quản lý quỹ | 26 | 13 | ||||||

Công ty Cổ phần nhiệt điện Vũng Áng II | Điện lực | 20 | 20 | 12 | 28,95 3 | ||||

Công ty CP KCN Hải Phòng | KCN | 20 | 20 | 2 | 2 | ||||

Công ty CP Cơ điện Đoàn Nhất | Cơ điện lạnh | 35 | 35 | 1,575 | 1,575 | ||||

Công ty CP Cơ điện Chất lượng | Cơ điện lạnh | 36 | 36 | 1,068 | 1,068 | ||||

Công ty CP Cơ điện Minh Thành | Cơ điện lạnh | 35 | 35 | 1,05 | 1,05 | ||||

Công ty CP Cơ điện Hợp Pháp | Cơ điện lạnh | 35 | 35 | 1,05 | 1,05 |

Có thể bạn quan tâm!

-

Đánh Giá Một Số Chỉ Tiêu Phản Ánh Chi Tiết Hiệu Quả Hoạt Động Đầu Tư Tài Chính

Đánh Giá Một Số Chỉ Tiêu Phản Ánh Chi Tiết Hiệu Quả Hoạt Động Đầu Tư Tài Chính -

Hoạt Động Đầu Tư Tài Chính Của Các Công Ty Sản Xuất Của Việt Nam

Hoạt Động Đầu Tư Tài Chính Của Các Công Ty Sản Xuất Của Việt Nam -

Nguồn Vốn Dành Cho Hoạt Động Đầu Tư Tài Chính Của Ree Giai Đoạn 2006 – 2009

Nguồn Vốn Dành Cho Hoạt Động Đầu Tư Tài Chính Của Ree Giai Đoạn 2006 – 2009 -

So Sánh Các Chỉ Số Sinh Lời Của Kdc Với Một Số Công Ty Niêm Yết Trong Ngành

So Sánh Các Chỉ Số Sinh Lời Của Kdc Với Một Số Công Ty Niêm Yết Trong Ngành -

Các Chỉ Tiêu Hoạt Động Đầu Tư Tài Chính Của Kdc Năm 2006 - 2009

Các Chỉ Tiêu Hoạt Động Đầu Tư Tài Chính Của Kdc Năm 2006 - 2009 -

Một Số Chỉ Tiêu Tài Chính Của Vnm So Với Công Ty Cùng Ngành Niêm Yết Trong Giai Đoạn 2006 - 2009

Một Số Chỉ Tiêu Tài Chính Của Vnm So Với Công Ty Cùng Ngành Niêm Yết Trong Giai Đoạn 2006 - 2009

Xem toàn bộ 105 trang tài liệu này.

Khai thác quặng | 40 | 5 | |||||||

Công ty CP Hap - Ree | Hạ tầng KCN | 50 | 1,5 | ||||||

Tổng | 10,02 9 | 178,1 21 | 219,2 28 | 216,2 28 |

Nguồn: Thuyết minh báo cáo tài chính REE năm 2006 - 2009

Mức vốn đầu tư cho hoạt động này cũng tăng lên không ngừng qua các năm chỉ riêng năm 2009 thì giảm 1,36% không đáng kể.

Tính đến ngày 31/12/2009, tổng vốn đầu tư tài chính ngắn hạn và dài hạn của REE là 1.700 tỷ đồng tương đương khoảng 50% trên tổng tài sản, chia làm 3 lĩnh vực đầu tư:

Ngân hàng: STB và ACB. Mức đầu tư vào STB hiện tại của REE là khoảng 280 tỷ đồng, giá bình quân 10.080 đồng/CP. Đây là khoản đầu tư dài hạn, chỉ bán 1 phần cổ tức bằng cổ phiếu để thu tiền về nếu thấy cần thiết để đầu tư vào cái khác hoặc dùng trả cổ tức. Về ACB, REE đã trích lập dự phòng ở giá 34.000 đồng/CP. “đến hết quý I này, khoản dự phòng vẫn đảm bảo, tuy nhiên giá của ACB đang giảm, nên REE cũng đang theo dõi”, Bà Nguyễn Thị Mai Thanh chủ tịch HĐQT cho biết

Điện: REE đầu tư 8% vào nhiệt điện Quảng Ninh, Thủy điện Thác Bà (TBC), Nhà máy Nhiệt điện Vũng Áng II.

Nhà máy nhiệt điện Quảng Ninh: đây là nhà máy 1.200MW tổng vốn đầu tư là trên 1 tỷ USD. Vốn của cổ đông là 4.500 tỷ đồng, giá mua là 1,17 – đây là EVN nhượng lại bằng chi phí vốn. Hiện tại đã hoàn thành 2 tổ máy, còn 2 tổ máy trong vòng khoảng 12~15 tháng tới là xong. Vốn vay khoảng 800 triệu USD của NH XNK Trung Quốc lãi suất 5,2%. Nhà máy nằm ngay trên mỏ than. Theo bà Mai Thanh đây là nhà máy tốt nhất hiện nay và trong những năm tới về phương diện vốn đầu tư, lãi vay và cung cấp nguyên liệu. Thủy điện Thác Bà: REE đang tiếp tục mua thêm vào để nâng tỷ lệ sở hữu.

Nhà máy Nhiệt điện Vũng Áng II: Nhà máy 1.200MW, REE đang sở hữu 21%, nhưng đóng góp vốn đến ngày 31/12/2009 là 28,95 tỷ đồng (trong năm 2009

đã góp thêm 16,95 tỷ đồng). Dự án nà đang trong giai đoạn hoàn tất hồ sơ đầu tư. Đối tác gồm Mitsubishi, Lilama,CLB Hongkong.

Nước: REE đầu tư vào nhà máy BOO Thủ Đức. Dự kiến tháng 6/2010 sẽ đi vào hoạt động, công suất phát trọn 300.000m3/ngày. REE cũng đang đàm phán để đầu tư vào 1 nhà nước khác (theo BCTC, REE có cam kết sẽ đầu tư vào CTCP Cấp nước Sài Gòn Dầu Tiếng 11,4 tỷ đồng, REE vẫn chưa giải ngân).

Bà Mai Thanh khẳng định: “nếu đem bán hết chúng ta sẽ có lời khoảng 500 tỷ đồng, do đó, kế hoạch 200 tỷ lợi nhuận từ đầu tư tài chính là trong tầm tay”. Làm sao để có 200 tỷ lợi nhuận này, bà Thanh cho biết con số này là đảm bảo bởi từ nguồn cổ tức và một vài khoản đầu tư sẽ được chuyển nhượng, thậm chí được chuyển nhượng rất có lời và không ảnh hưởng đến danh mục đầu tư lâu dài của REE.18

* Bất động sản đầu tư

Công ty đang nắm giữ một số lượng lớn các bất động sản và hoạt động kinh doanh rất tốt đem lại không ít lợi nhuận cho công ty. Giá trị đầu tư vào các bất động sản này tăng dần qua các năm 2006 đạt 204,301 tỷ đồng thì sang năm 2007 tăng 98,7% đạt 405,989 tỷ đồng và năm 2008 tăng ít hơn, chỉ đạt 531,764 tỷ đồng, như tình hình chung năm 2009 lại giảm so với năm 2008 là 1,85%.

1.4. Đánh giá hoạt động đầu tư tài chính của REE

Không chỉ thành công trong lĩnh vực hoạt động sản xuất kinh doanh thiết bị điện lạnh mà mở rộng sang lĩnh vực đầu tư tài chính đã đem lại cho REE không ít lợi nhuận trong những năm qua góp phần mở rộng và nâng cao danh tiếng của công ty. Giúp công ty nhanh chóng trở thành một công ty đa ngành nghề lớn. Lĩnh vực đầu tư của công ty tương đối đa dạng. Sự phân bổ nguồn vốn cho đầu tư tài chính nói chung và đầu tư dài hạn nói riêng tương đối hợp lý.

Bên cạnh những thành công đạt được của REE cũng tồn tại nhiều hạn chế. Ban lãnh đạo công ty quá đẩy mạnh hoạt động đầu tư tài chính mà không quan tâm nhiều đến hoạt động sản xuất kinh doanh của mình cũng góp phần gây ảnh hưởng tới tâm lý cổ đông và chiến lược kinh doanh từ trước của công ty. Ngoài ra việc nhìn nhận phân tích thị trường tài chính của công ty còn chưa chuyên nghiệp chưa sâu xắc chủ

18 http://cafef.vn/REE-35467/ree-ty-le-du-an-dau-tu-thanh-cong-la-310.chn

yếu là chạy theo thị trường nên khi thị trường khủng hoảng đã gây ra không ít bất lợi cho công ty. Công ty mà REE liên doanh liên kết không tập trung, còn nhỏ lẻ và lĩnh vực không mấy liên quan đến chuyên môn của công ty nên gây nên sự nhìn nhận đánh giá và đưa ra hướng đầu tư sẽ gặp không ít khó khăn.

2. Phân tích tình hình hoạt động đầu tư tài chính của KDC

2.1. Giới thiệu tổng quan về Công ty Cổ phần Kinh Đô

Công ty Cổ phân Kinh Đô ( tên tiếng anh là Kinh Do Corporation, tên giao dịch chứng khoán là KDC), tiền thân là Công ty TNHH Xây dựng và Chế biến thực phẩm Kinh Đô, được thành lập năm 1993 theo Quyết định số 216 GP-UB ngày 27/2/1993 của Chủ tịch UBND Tp. HCM và Giấy phép Kinh doanh số 048307 do Trọng tài Kinh tế Tp.Hồ Chí Minh cấp ngày 2/3/1993. Vốn điều lệ 469.996.650.000 VNĐ. Giấy CNĐKKD: số 403001184 do Sở Kế Hoạch và Đầu Tư Tp. Hồ Chí Minh cấp, đăng ký lần đầu ngày 6/9/2002, đăng ký thay đổi lần thứ 5 ngày 7/10/2004 vốn điều lệ tại thời điểm thành lập là 150 tỷ đồng. Năm 2005, cổ phiếu Công ty Kinh Đô chính thức lên sàn giao dịch chứng khoán với tên gọi KDC và nhận được sự đầu tư từ các tập đoàn lớn như quỹ VietNam Opportunity Fund (VOF), Prudential, Vietnam Ventured Limited, VinaCaptital, Prudential, Temasek (Singapore), Quỹ Đầu tư Chứng khoán (VF1), Asia Value Investment Ltd … Ngành nghề kinh doanh của công ty là chế biến nông sản thực phẩm, sản xuất bánh kẹo, nước uống tinh khiết và nước ép trái cây, mua bán nông sản thực phẩm, công nghệ phẩm, rau quả tươi sống, dịch vụ thương mại. Trải qua 15 năm hình thành và phát triển, Kinh Đô đã có những bước tiến nhanh và chắc với 8 nhà máy và 11 Công ty thành viên chuyên ngành sản xuất bánh kẹo, kem, nước giải khát, xây dựng địa ốc với tổng vốn điều lệ 2.258 tỷ đồng và số lao động hơn 7.600 người. Với sự phát triển nội lực là nguồn nhân lực trẻ, trình độ cao, nhà máy mới với công nghệ hàng đầu Châu Á, phần mềm quản lý hiện đại, toàn thể lãnh đạo và cán bộ công nhân viên Kinh Đô tự tin sẽ tiếp tục vượt qua khó khăn và mang lại hiệu quả cao cho công ty. Không đặt mình tách riêng khỏi nền kinh tế, Kinh Đô cũng đã mở rộng và đẩy mạnh hoạt động đầu tư tài chính để phù hợp với tình hình phát triển chung của nền kinh tế và tiềm năng sẵn có của công ty trong những năm gần đây nhằm nâng

cao năng lực hoạt động của công ty đem lại nhiều hơn nữa lợi ích kinh tế cho toàn thể công ty.

2.2. Kết quả hoạt động kinh doanh của công ty KDC

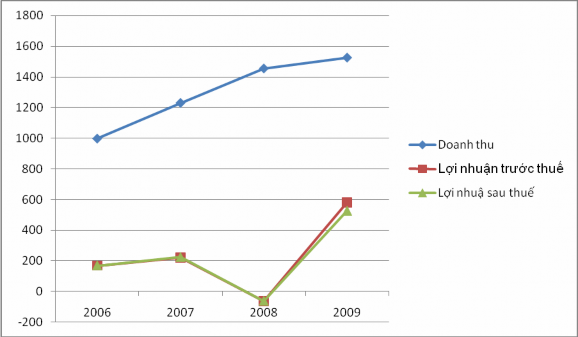

Giai đoạn 2006 -2009 kết quả kinh doanh của công ty nói chung là tương đối ổn định ít biến động, với tốc độ tăng trưởng trung bình của doanh thu thuần là 15,4% một con số khá khiêm tốn. Là nhà sản xuất bánh kẹo lớn nhất Việt Nam nhưng thu nhập của KDC dựa trên 3 nguồn chủ yếu là: sản xuất kinh doanh bánh kẹo, hoạt động đầu tư tài chính và hoạt động đầu tư bất động sản. Trong đó, hoạt động sản xuất kinh doanh bánh kẹo là chủ yếu và hoạt động đầu tư bất động sản mới triển khai trong vài năm gần đây. Sự cạnh tranh trong ngành là khá lớn với hơn 30 doanh nghiệp, trong đó có những tên tuổi lớn như Kinh Đô, Bibica, Bánh Kẹo Hải Hà, Kinh Đô Miền Bắc, và hàng trăm cơ sở sản xuất nhỏ khác. Trong đó, Kinh Đô luôn chiếm ưu thế về năng lực sản xuất cũng như thị phần. Sự tham gia của các các công ty nước ngoài trong quá trình hội nhập đã tăng thêm sức cạnh tranh cho ngành bánh kẹo. KDC có nhiều dòng sản phẩm chiếm thị phần lớn như bánh trung thu (75%-80%), craker (52%) và bánh quy (45%) … khoảng 90% doanh thu của công ty đến từ thị trường trong nước, 10% còn lại đến từ xuất khẩu. Sản phẩm của KDC đã có mặt trên hơn 30 quốc gia. Tính chung cả nước, KDC chiếm 30% thị phần các sản phẩm bánh kẹo.Thị trường trong nước của Công ty trải dài trên cả nước và thị trường xuất khẩu chính bao gồm Nhật, Mỹ, Campuchia và Đài Loan19.

Lợi nhuận sau thuế của công ty chỉ tăng ở các năm 2006, 2007 và 2009 với mức độ tăng là 80% của năm 2006 so với năm 2005 và năm 2007 đạt 225,124 tỷ đồng tăng 31,9% so với năm 2006. Năm 2009 tăng 969% so với năm 2008. Và trong giai đoạn này duy nhất năm 2008 giảm 126,9% so với năm 2007. Với tình hình đó tốc độ tăng trưởng trung bình lợi nhuận sau thuế của công ty vẫn đạt rất cao tới 291,33%

Các nguyên liệu chính đầu vào cho sản xuất của công ty như: bột mỳ, bơ thực vật, bột sữa và đường, trứng, gia vị, dầu ăn…bị chịu ảnh hưởng lớn bởi dịch

19 Báo cáo phân tích KDC của công ty cổ phần chứng khoán Tràng An

cúm gia cầm và lạm phát nhất là khi chi phí nguyên vật liệu chiếm khoảng 65% - 75% giá thành sản phẩm. Đặc biệt do ảnh hưởng của lạm phát, giá một số loại nhiên liệu đầu vào tăng đột biến trong thời gian gần đây như: đường, bột, sữa, bao bì nhựa và thuế nhập khẩu một số nguyên liệu tăng lên làm cho giá vốn hàng bán tăng chi phí tăng trong khi công ty không thể điều chỉnh ngay giá bán ra sản phẩm vì thị trường sản phẩm của công ty có tính cạnh tranh cao dẫn đến lợi nhuận gộp giảm trong ngắn hạn.

Biểu đồ 2.5: Một số chỉ tiêu kinh doanh của KDC 2006 – 2009

Đơn vị:Tỷ đồng

Nguồn: Báo cáo tài chính KDC năm 2006 -2009

Bên cạnh đó công ty cũng không ngừng phát hành thêm các đợt cổ phiếu góp phần làm tăng vốn điều lệ công ty. Năm 2006 với hai đợt phát hành cổ phiếu thưởng đã nâng tổng vốn điều lệ công ty lên ước đạt 360 tỷ đồng. Sang năm 2007 phát hành thành công 11 triệu cổ phiếu nâng tổng vốn điều lệ của công ty lên 469,99 tỷ đồng tăng 54% so với cuối năm 2006.

Hiệu quả sử dụng vốn và tài sản của công ty đang kém đi, đặc biệt năm 2008 do trích lập dự phòng đầu tư tài chính dài hạn của công ty làm cho các chỉ số: Lợi nhuận/ Tổng tài sản, Lợi nhuận/ Vốn chủ sở hữu không chỉ giảm như tình hình năm

2007 so với năm 2006 mà còn chạm điểm âm. Tuy nhiên sang năm 2009 thì các chỉ số này cũng được tạm thời cải thiện. Khả năng thanh toán nợ ngắn hạn của công ty so với các công ty trong ngành ở mức độ trung bình. Năm 2007 có tăng so với năm 2006 và đứng đầu trong nhóm nghiên cứu nhưng sang năm 2008 và 2009 thì bắt đầu giảm dần và đứng thứ 2 sau BBC. Điều này cho thấy khả năng tài trợ cho các khoản nợ ngắn hạn của công ty bằng tài sản ngắn hạn là bình thường.