Chương 2: Cơ sở lý thuyết về các nhân tố tác động đến tỷ suất sinh lời của đầu tư giá trị

Chương 2 khái quát các lý thuyết về đầu tư, trình bày nội dung của lý thuyết đầu tư giá trị, TSSL của đầu tư giá trị trên TTCK và các nhân tố tác động đến TSSL này. Từ đó, làm cơ sở để đưa ra các giả thuyết nghiên cứu.

Chương 3: Phương pháp nghiên cứu

Chương 3 của luận án trình bày 3 nội dung chính là thuyết minh về giả thuyết nghiên cứu, phương pháp nghiên cứu và dữ liệu nghiên cứu. Trong đó, nội dung về phương pháp nghiên cứu được trình bày theo phương pháp nghiên cứu định lượng, bao gồm: thống kê và kiểm định thống kê, mô hình hồi quy, các phương pháp phân tích dữ liệu và kiểm định sự phù của mô hình hồi quy để chứng minh các giả thuyết đặt ra.

Chương 4: Kết quả nghiên cứu và phân tích

Chương này trình bày và phân tích các kết quả nghiên cứu, bao gồm: (i) chiều hướng và mức độ tác động của nhân tố chất lượng của cổ phiếu và nhân tố giá trị cổ phiếu đến TSSL của cổ phiếu giá trị trên TTCK Việt Nam; và (ii) chiều hướng tác động của kỳ hạn đầu tư đến TSSL của danh mục cổ phiếu giá trị trên TTCK Việt Nam.

Chương 5: Kết luận và khuyến nghị

Có thể bạn quan tâm!

-

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 1

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 1 -

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 2

Đầu tư giá trị và tỷ suất sinh lời tại Việt Nam - 2 -

Giới Thiệu Đề Tài Nghiên Cứu

Giới Thiệu Đề Tài Nghiên Cứu -

Tiêu Chí Chấm Điểm Chỉ Tiêu Tài Chính Trong Điểm Số F_Score

Tiêu Chí Chấm Điểm Chỉ Tiêu Tài Chính Trong Điểm Số F_Score -

Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị Trên Ttck

Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị Trên Ttck -

Tác Động Của Các Nhân Tố Trong Đầu Tư Giá Trị Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị

Tác Động Của Các Nhân Tố Trong Đầu Tư Giá Trị Đến Tỷ Suất Sinh Lời Của Đầu Tư Giá Trị

Xem toàn bộ 211 trang tài liệu này.

Chương này trình bày kết luận chung về các kết quả nghiên cứu; đồng thời, đưa ra những giải pháp và khuyến nghị đối với nhà đầu tư và cơ quan quản lý TTCK để nâng cao TSSL của đầu tư giá trị trên TTCK Việt Nam; và cuối cùng là chỉ ra những hạn chế của luận án.

CHƯƠNG 2: CƠ SỞ LÝ THUYẾT VỀ CÁC NHÂN TỐ TÁC ĐỘNG ĐẾN TỶ SUẤT SINH LỜI CỦA ĐẦU TƯ GIÁ TRỊ

Trong chương này, luận án trình bày khái quát các lý thuyết về đầu tư, nội dung chi tiết của lý thuyết đầu tư giá trị, TSSL của đầu tư giá trị trên TTCK và phân tích ba nhân tố của đầu tư giá trị tác động đến TSSL. Trên cơ sở đó thực hiện thảo luận để rút ra các giả thuyết nghiên cứu.

2.1. Các lý thuyết về đầu tư

Theo Burton, G. Malkiel (2007), đầu tư là một phương pháp mua tài sản để kiếm lợi nhuận dưới hình thức thu nhập có thể dự đoán một cách hợp lý (như cổ tức, trái tức hoặc lợi tức cho thuê) và/hoặc giá trị đầu tư sẽ tăng lên sau một thời gian dài.

Vì vậy, một trong những nội dung nghiên cứu quan trọng của tài chính hiện đại là phát triển các lý thuyết đầu tư để giúp các nhà đầu tư có thể xác định được các cổ phiếu có TSSL cao thông qua việc nghiên cứu các yếu tố tác động đến TSSL của cổ phiếu. Các lý thuyết đầu tư phổ biến như: Lý thuyết lâu đài trong gió, lý thuyết danh mục đầu tư hiện đại, lý thuyết thị trường hiệu quả, lý thuyết tài chính hành vi, lý thuyết đầu tư giá trị. Nội dung của các lý thuyết này sẽ được trình bày trong mục 2.1 của luận án. Riêng lý thuyết đầu tư giá trị sẽ được trình bày chi tiết trong mục 2.2.

2.1.1. Lý thuyết lâu đài trong gió (Castle-in-the-Air Theory)

Lý thuyết lâu đài trong gió được phát triển bởi Keynes (1937), trong tác phẩm Lý thuyết tổng quát về việc làm, lãi suất và tiền tệ (The General Theory of Employment, Interest and Money). Nội dung chính của lý thuyết này đề cập đến bản chất đầu cơ của đám đông. Theo quan điểm của Keynes (1937), các nhà đầu tư chuyên nghiệp không thích bỏ công sức để dự đoán giá trị nội tại, mà thay vào đó họ thích phân tích hành vi của đám đông trong tương lai và cách thức mà trong những thời điểm lạc quan, đám đông có khuynh hướng đặt hy vọng vào xu hướng tăng giá, rồi sau đó, họ mua trước đám đông. Keynes (1937) đã chỉ ra rằng không ai biết chắc yếu tố nào ảnh hưởng đến triển vọng của lợi nhuận và khả năng thanh toán cổ tức của công ty trong tương lai. Vì vậy, hầu hết mọi người thường ít quan tâm đến việc đưa ra các dự đoán dài hạn về khả năng sinh lời của một khoản đầu tư mà thường chú ý hơn đến việc dự đoán sự thay đổi giá

ngắn hạn. Theo quan điểm của người mua, họ sẽ luôn sẵn sàng mua một khoản đầu tư ở một mức giá nhất định nếu như họ tin rằng trong tương lai sẽ bán lại cho người khác với mức giá cao hơn. Một người mua tiếp theo lại dự đoán rằng người mua trong tương lai sẽ đặt ra một mức giá còn cao hơn. Bằng cách này, một khoản đầu tư sẽ tự động nâng giá của nó lên.

2.1.2. Lý thuyết về danh mục đầu tư hiện đại (Modern Portfolio Theory – MPT)

Lý thuyết về danh mục đầu tư hiện đại (Modern Portfolio Theory – MPT) được Harry Markowitz xây dựng vào năm 1952, và được đề cập trong tác phẩm "Lựa chọn danh mục đầu tư (Portfolio Selection)" (giải thưởng Nobel kinh tế năm 1990).

Lý thuyết danh mục đầu tư hiện đại (MPT) bắt đầu với giả thuyết cho rằng tất cả các nhà đầu tư đều ngại rủi ro, họ muốn tỷ lệ lợi nhuận cao và rủi ro thấp. Lý thuyết này giúp cho nhà đầu tư biết cách kết hợp các loại cổ phiếu trong danh mục đầu tư nhằm giảm yếu tố rủi ro xuống mức thấp nhất có thể, tương ứng với mức lợi nhuận kỳ vọng. Đồng thời thuyết này cũng đưa ra chứng minh toán học chặt chẽ cho quan điểm “không nên bỏ trứng vào cùng một rổ” mà phải đa dạng hóa danh mục đầu tư để hạn chế rủi ro.

2.1.3. Mô hình định giá tài sản vốn (Capital Asset Pricing Model_ CAPM)

Trong những năm 1970, William Sharpe (1964), John Lintner (1975) và Jack Treynor (1973) đã nghiên cứu nhằm xác định đối với một danh mục chứng khoán phương thức đa dạng hóa có thể loại bỏ và không thể loại bỏ được yếu tố rủi ro nào. Kết quả nghiên cứu của họ đã cho ra đời mô hình định giá tài sản vốn (Capital Asset Pricing Model_ CAPM). Nhờ vào nghiên cứu này, William Sharpe đã được trao giải Nobel kinh tế vào năm 1990.

Những người sáng lập ra mô hình CAPM cho rằng, đa dạng hóa không triệt tiêu hoàn toàn rủi ro, bởi vì tất cả các cổ phiếu có khuynh hướng dao động lên xuống cùng nhau khi thị trường biến động; do đó, việc đa dạng hóa chỉ giúp giảm bớt một phần rủi ro chứ không phải toàn bộ. Lý luận cơ bản của CAPM là không ai nhận được lợi nhuận vượt trội so với thị trường nếu chỉ dám chấp nhận rủi ro bị triệt tiêu bằng phương pháp đa dạng hóa. Vì vậy, để đạt được tỷ lệ lợi nhuận dài hạn cao hơn từ danh mục đầu tư, nhà đầu tư cần phải tăng độ rủi ro của danh mục mà đa dạng hóa không thể triệt tiêu được. Thuyết danh mục đầu tư hiện đại có điều chỉnh (cách gọi khác của CAPM) nhấn mạnh

rằng nhà đầu tư am hiểu có thể tạo ra lợi nhuận vượt trội so với thị trường bằng cách điều chỉnh danh mục đầu tư của họ với một thước đo rủi ro gọi là hệ số Beta. Hệ số beta là thước đo mức độ biến thiên của giá cổ phiếu so với mức độ biến thiên của thị trường, rủi ro này được gọi là rủi ro hệ thống; còn rủi ro có thể triệt tiêu do đa dạng hóa danh mục gọi là rủi ro phi hệ thống. Vì vậy, theo mô hình CAPM, để đạt được TSSL vượt trội trong dài hạn, nhà đầu tư chỉ cần tăng hệ số beta của danh mục.

2.1.4. Lý thuyết định giá dựa trên kinh doanh chênh lệch giá (Arbitrage Pricing Theory – APT)

Một trong những lý thuyết khác về định giá cổ phiếu dựa trên mối quan hệ giữa lợi nhuận và rủi ro, ra đời sau CAPM là lý thuyết định giá dựa trên kinh doanh chênh lệch giá (Arbitrage Pricing Theory – APT) của Ross (1976). Lý thuyết này cho rằng phần bù rủi ro hệ thống có thể rất phức tạp nên không thể xác định được chỉ với yếu tố thị trường mà nó còn chịu sự tác động của nhóm các yếu tố vĩ mô bao gồm GDP, lãi suất, lạm phát, tỷ giá... Mô hình APT cũng cho rằng hai chứng khoán có cùng rủi ro thì không thể có kỳ vọng lợi nhuận khác nhau; nếu điều này tồn tại thì những người kinh doanh chênh lệch giá sẽ mua chứng khoán có kỳ vọng lợi nhuận cao và bán chứng khoán có kỳ vọng lợi nhuận thấp, quá trình này sẽ tiếp diễn cho đến khi thị trường tự đạt đến điểm cân bằng, tại đó, các chứng khoán có cùng rủi ro sẽ có cùng mức TSSL kỳ vọng. Do đó, TSSL kỳ vọng của một cổ phiếu sẽ phụ thuộc vào phần bù rủi ro của từng yếu tố tạo ra rủi ro hệ thống. Hạn chế lớn nhất của mô hình này là không chỉ ra được các nhân tố cụ thể nào tác động đến rủi ro hệ thống và ảnh hưởng tới TSSL kỳ vọng của cổ phiếu. Và đến nay, các công trình khoa học kiểm nghiệm về mô hình APT vẫn chưa cho kết quả rõ ràng.

2.1.5. Lý thuyết thị trường hiệu quả (Efficient Market Hypothesis)

Năm 1953, Kendall (một nhà thống kê học hàng đầu thế kỷ 20 của Anh) công bố nghiên cứu đầu tiên về giá cổ phiếu trong tác phẩm Phân tích dữ liệu thời gian của nền kinh tế, phần 1: giá cả (The Analysis of Economic Time Series, Part 1: Prices). Theo Kendall, giá cổ phiếu thay đổi một cách ngẫu nhiên, không có quy luật và không thể dự đoán được. Chính công trình nghiên cứu này là tiền đề ra đời lý thuyết bước đi ngẫu nhiên (Random Walk Hypothesis) được đăng trong tác phẩm A Random Walk Down

Wall Street của Burton G. Markiel. Những công trình nghiên cứu của các nhà khoa học sau đó cho thấy rằng chính sự thay đổi ngẫu nhiên là biểu hiện của một thị trường hiệu quả; và sự cạnh tranh trên thị trường là cơ sở để hình thành thị trường hiệu quả. Dựa trên nền của lý thuyết bước đi ngẫu nhiên, Eugene Fama đã phát triển thành lý thuyết thị trường hiệu quả (Efficient Market Hypothesis), được công bố lần đầu tiên vào năm 1970 trong luận án tiến sỹ tại đại học Chicago. Theo Fama (1970), một thị trường hiệu quả khi giá thị trường phản ánh ngay lập tất cả các thông tin và giá trị thực của các tài sản; đồng thời, việc giao dịch mọi tài sản ở mức giá thị trường không bao giờ mang lại lợi nhuận bất thường (tức là lợi nhuận vượt trội phát sinh từ chênh lệch giữa giá thị trường với giá trị thực), các nhà đầu tư chỉ thu được lợi nhuận trung bình. Theo Damodaran (2002), khi nói đến một thị trường hiệu quả, người ta phải hiểu ngay rằng không một nhóm nhà đầu tư nào có thể liên tục chiến thắng được thị trường với một chiến lược đầu tư. Phương pháp này là tiền đề cho sự ra đời của các quỹ ETFs (Exchange Traded Funds – quỹ hoán đổi danh mục) sau này.

2.1.6. Lý thuyết tài chính hành vi (Behavioral Finance Theory)

Các lý thuyết đầu tư truyền thống đều được xây dựng dựa trên giả thuyết rằng hành vi của nhà đầu tư là hoàn toàn duy lý. Tuy nhiên, những người sáng lập ra trường phái tài chính hành vi, Daniel Kahneman (Nobel kinh tế 2002) và Amos Tversky, đã phản bác quan điểm này của các nhà kinh tế học truyền thống, họ cho rằng con người không hành động duy lý. Tất cả các ý tưởng của họ về tài chính hành vi được thể hiện trong tác phẩm Tư duy nhanh và chậm (Thinking, Fast and Slow) năm 2011. Các chuyên gia về lý thuyết tài chính hành vi tin rằng giá thị trường rất thiếu chính xác và việc phản ánh quá mức của giá là một quy luật chứ không phải là một trường hợp ngoại lệ theo quan điểm của lý thuyết thị trường hiệu quả.

Nhận xét chung: Tất cả các lý thuyết nêu trên đều hướng tới mục tiêu là tạo ra một phương pháp giúp các nhà đầu tư có TSSL tốt nhất. Tuy nhiên, mỗi lý thuyết đầu tư đều có những ưu điểm và nhược điểm nhất định. Lý thuyết lâu đài trong gió có ưu điểm là có thể nắm bắt được xu hướng chuyển động của giá, từ đó, giúp nhà đầu tư mua bán có lợi hơn; tuy nhiên, nhược điểm lớn nhất của lý thuyết này là không quan tâm đến bản chất kinh tế của doanh nghiệp khi đầu tư; ngoài ra, lý thuyết này cũng không đề cập

đến mối quan hệ giữa lợi nhuận và rủi ro. Vì vậy, lý thuyết này phù hợp với các nhà đầu tư mua bán cổ phiếu ngắn hạn. Lý thuyết danh mục hiện đại và mô hình định giá tài sản vốn có ưu điểm lớn nhất là tập trung luận giải mối quan hệ giữa rủi ro và lợi nhuận, đặc biệt nhấn mạnh tầm ảnh hưởng của rủi ro đến TSSL của cổ phiếu hoặc doanh mục đầu tư; qua đó, giúp các nhà đầu tư quản lý danh mục tốt hơn bằng cách tổ hợp các tài sản sao cho tối ưu hóa về lợi nhuận và rủi ro. Tuy nhiên, lý thuyết này lại không đề cập đến bản chất kinh tế của cổ phiếu và định giá cổ phiếu; ngoài ra, lý thuyết này chưa giải thích được các biến động của giá cả trên thị trường, điều này cũng ảnh hưởng rất lớn đến lợi nhuận của nhà đầu tư. Vì vậy, lý thuyết này phù hợp với các nhà quản lý quỹ đầu tư. Lý thuyết thị trường hiệu quả có ưu điểm lớn nhất là cho rằng các nhà đầu tư không thể tạo ra lợi nhuận vượt trội so với thị trường, do đó, cách đầu tư đơn giản là đầu tư theo chỉ số thị trường (chỉ số phản ánh giá cả của một số cổ phiếu có tính đại diện trên TTCK); quan điểm này đã đưa đến sự ra đời của các quỹ chỉ số ETFs. Tuy nhiên, cũng giống như lý thuyết danh mục hiện đại và mô hình định giá tài sản vốn, lý thuyết này lại không đề cập đến cách thức lựa chọn cổ phiếu, bản chất kinh tế của cổ phiếu và định giá cổ phiếu; ngoài ra, lý thuyết này cũng không giải thích được các biến động của giá cả trên thị trường. Lý thuyết tài chính hành vi có ưu điểm lớn nhất là cho rằng tư duy của con người trong rất nhiều quyết định đầu tư là phi lý trí; dựa vào luận cứ này các nhà tài chính hành vi đã giải thích được rất nhiều hiện tượng biến động giá trên thị trường mà thuyết thị trường hiệu quả không giải thích được; từ đó, đưa ra những giải pháp giúp các nhà đầu tư phản ứng tốt hơn với những tác động tiêu cực của thị trường. Tuy nhiên, lý thuyết này lại không đề cập đến cách thức lựa chọn cổ phiếu, bản chất kinh tế của cổ phiếu và định giá cổ phiếu.

Vậy, lý thuyết đầu tư giá trị có gì khác biệt với các lý thuyết trên? Lợi ích của việc ứng dụng lý thuyết đầu tư giá trị trong đầu tư trên TTCK là như thế nào? Tất cả những vấn đề này sẽ được làm rõ trong nội dung trình bày tại mục 2.2 của luận án.

2.2. Lý thuyết đầu tư giá trị (Value Investing)

2.2.1. Khảo lược sự phát triển của lý thuyết đầu tư giá trị

Năm 1938, Lý thuyết đầu tư giá trị được trình bày lần đầu trong tác phẩm lý thuyết giá trị đầu tư (The Theory of Investment Value) của John B. Williams. William

(1938) đã đề xuất công thức xác định giá trị nội tại của cổ phiếu dựa trên cơ sở thu nhập cổ tức và khái niệm chiết khấu. Theo William (1938), giá trị nội tại của cổ phiếu được xác định bằng cách lấy tất cả dòng cổ tức trong tương lai chiết khấu về hiện tại.

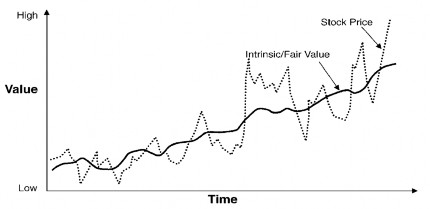

Năm 1949, Lý thuyết đầu tư giá trị được hoàn thiện và trở nên phổ biến khi Benjamin Graham xuất bản tác phẩm Nhà đầu tư thông minh (The Intelligent Investor). Khác với Williams (1938) chỉ đưa ra được phương pháp xác định giá trị nội tại, Graham (1949) đã đề xuất một phương pháp (sau này gọi là lý thuyết đầu tư giá trị _ Value Investing) giúp các nhà đầu tư có thể xác định được các cổ phiếu có khả năng mang lại TSSL cao bằng cách lựa chọn các cổ phiếu có chất lượng và tăng trưởng tốt, xác định được giá trị nội tại của các cổ phiếu này, sau đó, mua vào các cổ phiếu có giá trị nội tại cao hơn giá trị thị trường (được gọi là các cổ phiếu bị thị trường định giá thấp _ UnderValue). Dennis Jean-Jacques (2003) giải thích quan điểm này như sau: lúc đầu, giá cổ phiếu sẽ dao động xung quanh giá trị nội tại của công ty. Những người tham gia thị trường, trong nỗ lực dự đoán tương lai, phản ứng với các biến theo nhiều cách khác nhau (các biến này bao gồm tình hình kinh doanh của công ty, tin tức tài chính, dữ liệu ngành, điều kiện thị trường chung, quyết định danh mục đầu tư của các nhà quản lý quỹ tương hỗ và hành động của các cổ đông lớn của công ty đang được xem xét....) tạo ra sự biến động giá cổ phiếu. Bằng cách dựa trên đường giá trị nội tại ổn định, nhà đầu tư giá trị có thể tận dụng tình huống biến động giá cổ phiếu khi thị trường quá lạc quan hoặc bi quan về công ty để mang lại hiệu quả đầu tư cao.

Hình 2.1: Mối tương quan giữa giá cả cổ phiếu (Stock Price) và giá trị của cổ phiếu (Intrinsic/Fair Value)

(Nguồn: Dennis Jean-Jacques (2003))

Nội dung của lý thuyết Graham (1949,1973), xoay quanh hai giả định cơ bản là (i) mỗi cổ phiếu đều có một giá trị nội tại có thể xác định được bằng các phương pháp định giá.

(ii) giá cả cổ phiếu sẽ xoay quanh và chịu tác động của giá trị nội tại. Do đó, TSSL của cổ phiếu sẽ chịu tác động từ hai nhóm nhân tố chính, đó là nhân tố giá trị (hay diễn giải đầy đủ hơn là nhân tố tương quan giữa giá cả và giá trị như P/E, BM, P/B, PEG ...) và nhân tố chất lượng của cổ phiếu (phản ảnh những yếu tố nền tảng bên trong của doanh nghiệp như doanh thu, lợi nhuận, nhân sự, khả năng sinh lời, tốc độ tăng trưởng, nợ ....).

Theo Graham (1973), Các tiêu chí chọn lựa cổ phiếu chất lượng tốt là: (i) Quy mô của công ty. (ii) Tình trạng tài chính của công ty. (iii) Sự ổn định của lợi nhuận công ty. (iv) Lịch sử trả cổ tức của công ty. (v) Tiềm năng tăng trưởng của công ty. Đồng thời, Graham (1973) sử dụng phương pháp so sánh (còn gọi là phương pháp hệ số nhân) để xác định giá trị nội tại của cổ phiếu, cụ thể là sử dụng hệ số P/E (hệ số giá thị trường trên thu nhập của cổ phiếu) và P/B (hệ số giá thị trường trên giá trị sổ sách của cổ phiếu)

Nhìn chung, Graham (1973) đã đưa ra các tiêu chí lựa chọn cổ phiếu chất lượng và cách xác định giá trị nội tại một cách đơn giản và rõ ràng, giúp nhà nhà đầu tư có thể dễ dàng tính toán khi ứng dụng. Tuy nhiên, lý thuyết của Graham (1973) có hai hạn chế lớn:

- Thứ nhất, các tiêu chí mà Graham (1973) đưa ra còn thiếu tiêu chí đánh giá khả năng sinh lời của công ty (như ROE, ROA, ROIC...), đây là một tiêu chí quan trọng dùng để đánh giá tình hình tài chính của doanh nghiệp. Theo các nghiên cứu của Piotroski (2000), Athannassakos (2013) và Fama & French (2015), khà năng sinh lời của công ty ảnh hưởng mạnh và tỷ lệ thuận với TSSL của cổ phiếu. Ngoài ra, các tiêu chí lựa chọn cổ phiếu chất lượng của Graham (1973) còn rời rạc chưa có sự liên kết để có thể đánh giá hợp lý chất lượng của cổ phiếu như hệ thống chấm điểm chất lượng F_Score hoặc Score trong nghiên cứu của Piotroski (2000) và Athamnassakos (2013). Điều này dẫn đến khi có một hoặc một số ít tiêu chí đánh giá chất lượng không đạt yêu cầu, trong khi hầu hết các tiêu chí còn lại rất tốt, thì theo Graham (1973), cổ phiếu này vẫn bị loại; trong khi đó, các hệ thống chấm điểm F_Score và Score cho phép bù trừ qua lại giữa các tiêu chí tốt và không tốt, sao cho điểm số này đạt trên mức yêu cầu là có thể xem xét đầu tư. Bên cạnh đó, Graham (1973) không chú trọng đến các yếu tố định tính như sản phẩm, công nghệ, marketing, nghiên cứu và phát triển sản phẩm, kênh