Chi nhánh Thăng Long, do vậy đề tài của tác giả nghiên cứu không có sự trùng lắp với các nghiên cứu trước. Các công trình nghiên cứu trên sẽ là tài liệu tham khảo có giá trị cho luận văn. Trong quá trình nghiên cứu, học viên đã chú ...

BẢNG DANH MỤC BẢNG, HÌNH Bảng 2.1: Một số kết quả hoạt động chính của Vietinbank – chi nhánh Thăng Long giai đoạn 2017 - 2019 45 Bảng 2.2: Kết quả tín dụng của Vietinbank – chi nhánh Thăng Long 47 Bảng 2.3: Cơ cấu tín dụng của Vietinbank – ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Thương Mại Trần Thủy Tiên Quản Lý Nợ Xấu Tại Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam – Chi Nhánh Thăng Long Luận Văn Thạc Sĩ Kinh Tế Hà Nội, Năm 2020 Bộ Giáo Dục Và Đào Tạo ...

Tiểu kết chương 3 Trong chương 3, tác giả đã trình bày các nội dung về định hướng hoạt động kinh doanh của Ngân hàng TMCP Nam Á – Chi nhánh Quảng Ninh; đưa ra giải pháp tăng cường quản lý rủi ro tín dụng trong cho vay khách hàng cá nhân ...

Có sự kiểm tra từ phía ngân hàng. Do vậy, cần không ngừng hoàn thiện và đổi mới phương pháp kiểm tra, áp dụng linh hoạt các biện pháp kiểm tra tùy thuộc vào từng thời điểm, từng đối tượng và mục đích đợt kiểm tra. Đối với ...

CHƯƠNG 3: GIẢI PHÁP TĂNG CƯỜNG QUẢN LÝ RỦI RO TÍN DỤNG TRONG CHO VAY KHÁCH HÀNG CÁ NHÂN CỦA TẠI NGÂN HÀNG TMCP NAM Á – CHI NHÁNH QUẢNG NINH 3.1 Định hướng hoạt động kinh doanh và yêu cầu của Ngân hàng TMCP Nam Á – Chi nhánh Quảng Ninh đến ...

2.3. Đánh giá chung về thực trạng quản lý rủi ro tín dụng trong cho vay khách hàng cá nhân của Ngân hàng TMCP Nam Á – Chi nhánh Quảng Ninh 2.3.1. Những kết quả đạt được Như đã trình bày ở chương 2, các chính sách, quy trình quản lý rủi ...

Nhánh Quảng Ninh đáp ứng nhu cầu phù hợp về tín dụng, bảo lãnh trên cơ sở phải đảm bảo tỷ lệ về giới hạn an toàn theo quy định. Ngoài ra, trong quá trình vay vốn, Nam A Bank sẽ xem xét hạn chế cấp tín dụng, bảo lãnh hoặc tạm ...

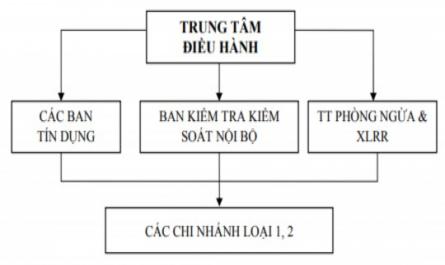

Báo rủi ro. Ban Kiểm tra kiểm soát nội bộ xây dựng quy trình kiểm soát hoạt động tín dụng, xây dựng chương trình công tác, kế hoạch kiểm tra theo yêu cầu từng thời kỳ, đảm bảo hạn chế và phòng ngừa rủi ro ở mức chấp nhận. ...

Huy động chủ yếu là nguồn vốn ngắn hạn khi sự đầu tư dài hạn của dân cư và các tổ chức có thể mang lại rủi ro trong tương lai. Trong đó là phần lớn các sản phẩm tiền gửi ngắn hạn và không kì hạn của Chi nhánh đến từ dân ...

NHTM vay vốn phát triển tín dụng ưu đãi vốn ODA của các tổ chức quốc tế với lãi suất thấp…Đặc biệt, Nhà nước tạo hành lang pháp lý thuận lợi để bảo vệ cho hoạt động tín dụng của NHTM đối với khu vực được khuyến khích ...

Khi đến hạn. - Năng lực của người vay (Capacity): người đi vay phải có năng lực pháp luật và năng lực hành vi dân sự, người vay có phải là đại diện hợp pháp của doanh nghiệp. - Thu nhập của người vay (Cashflow): xác định nguồn trả ...

Trang 8633, Trang 8634, Trang 8635, Trang 8636, Trang 8637, Trang 8638, Trang 8639, Trang 8640, Trang 8641, Trang 8642,