Số liệu kế toán cung cấp cho các đối đượng sử dụng (cơ quan quản lý cấp trên, cơ quan thuế…) phải đảm bảo độ tin cậy và chính xác. Theo đó, các trường chú trọng xây dựng, củng cố và hoàn thiện theo nguyên tắc coi trong nội ...

Giả thuyết H1: Nhân tố Khuôn khổ pháp lý kế toán có tác động cùng chiều (+) đến tổ chức công tác kế toán tại các trường ĐH – CĐ – TC công lập tự chủ tài chính trên địa bàn tỉnh Bình Dương. Kết quả phân tích dữ liệu cho ...

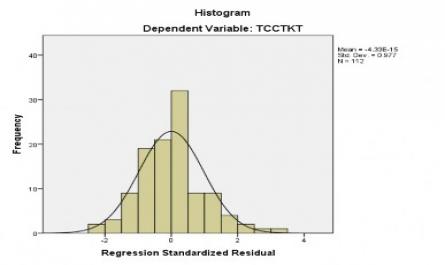

Kết quả kiểm định bên dưới cho thấy KMO = .613 > 0.5 và kiểm định Bartlett có ý nghĩa thống kê với P-value < 0.05. Như vậy, việc sử dụng mô hình EFA để đánh giá giá trị thang đo TCCTKT là phù hợp. Kiểm định KMO và Bartlett cho thang ...

Trên 10 năm 5 - 10 năm 1 - 5 năm Tỷ lệ thâm niên công tác cá nhân được khảo sát 20% 37% 43% Biểu đồ 4.4: Tỷ lệ thâm niên công tác của cá nhân được khảo sát (Nguồn: Tác giả điều tra và xử lý bằng SPSS) Thống kế về các biến trong mô ...

Hành theo Thông tư số 107/2017/TT - BTC, căn cứ vào đặc điểm cụ thể của từng đơn vị để xây dựng hệ thống tài khoản kế toán áp dụng tại đơn vị mình. Tổ chức hệ thống sổ kế toán Hiện nay, theo chế độ kế toán ban hành theo ...

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU VÀ BÀN LUẬN 4.1 Khái quát chung về tổ chức công tác kế toán tại các trường ĐH – CĐ – TC công lập tự chủ tài chính trên địa bàn tỉnh Bình Dương 4.1.1 Tổ chức bộ máy kế toán và nội dung kế toán Tổ ...

Với TTKT và Ứng dụng công nghệ thông tin tác động đến tổ chức công tác kế toán của các trường đều được giữ nguyên, không thay đổi (tỷ lệ đồng ý cao nhất là 100%, tương ứng với số lượng là 16/16 cá nhân đồng ý và thấp ...

Douglas, 2013). Tâm lý thiếu tự tin và sợ hãi đối với tình huống mới, trong lý thuyết hành vi, cũng được nghiên cứu khi các nhân viên không được huấn luyện cẩn thận khi tham gia phương pháp này (Suzanne, 2011; Brent, 2012; Gary, 2012; Douglas, ...

- Thu nhận, kiểm tra báo cáo kế toán ở các đơn vị phụ thuộc gửi lên để tổng hợp lập báo cáo kế toán toàn doanh nghiệp. * Ở các đơn vị phụ thuộc có nhiệm vụ: - Tổ chức thực hiện toàn bộ công tác kế toán ở đơn vị phụ ...

Tổ chức ghi chép các nghiệp vụ kinh tế tài chính, các giao dịch phát sinh ở đơn vị vào các sổ kế toán theo đúng quy tắc, trình độ ghi sổ và nguyên tắc hạch toán. Theo Luật kế toán quy định: Mỗi đơn vị kế toán chỉ có một hệ ...

Kiện, hoàn cảnh cụ thể của từng đơn vị thì mới phát huy được vai trò tích cực của chúng. Mặt khác, công tác kế toán phải do một bộ máy với nhiều người, nhiều khâu đảm nhận, do vậy theo tác giả khi tổ chức công tác kế toán ...

Trong điều kiện quản lý kinh tế hiện nay, các hoạt động tổ chức và quản lý nền kinh tế quốc dân, tổ chức và quản lý các hoạt động kinh tế tài chính trong các đơn vị muốn đạt hiệu quả cao, có được những quyết định đúng ...

Trang 5861, Trang 5862, Trang 5863, Trang 5864, Trang 5865, Trang 5866, Trang 5867, Trang 5868, Trang 5869, Trang 5870,