Có thể thấy tỷ lệ dự phòng nợ xấu trên tổng dư nợ của ngân hàng Vietcombank cao nhất so với một số ngân hàng khác, và luôn dẫn đầu trong giai đoạn 2010- 2014, thể hiện sự thận trọng trong việc đánh giá các khoản vay và trích lập dự phòng hợp lý.

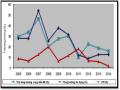

Bên cạnh đó, chúng ta còn cần phải xem xét tăng trưởng dự phòng nợ xấu (trên báo cáo kết quả kinh doanh) cùng với tăng trưởng cho vay khách hàng trong cùng kỳ để hiểu rõ hơn bản chất tăng trưởng dự phòng nợ xấu, bởi hai khoản mục này ảnh hưởng với nhau. Theo đó, tăng trưởng tín dụng của Vietcombank thấp nhất so với các ngân hàng được chọn ở bảng dưới đây, và tăng trưởng dự phòng nợ xấu cũng thấp hơn tương ứng, thể hiện sự thận trọng trong cho vay của Vietcombank ở giai đoạn 2008-2013 so với các ngân hàng khác. Các ngân hàng kia cho vay tăng trưởng nóng hơn, và trích lập dự phòng cũng cao hơn nhiều.

Bảng 3.10: Tăng trưởng cho vay khách khàng

ĐVT: %

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| CTG 18.16% | 35.13% | 43.53% | 25.29% | 13.61% | 12.88% | 16.90% |

| VCB 15.65% | 25.56% | 24.85% | 18.44% | 15.16% | 13.74% | 17.87% |

| BIDV 21.97% | 28.21% | 23.15% | 15.64% | 15.65% | 15.04% | 13.98% |

| STB -1.04% | 70.41% | 38.27% | -2.36% | 19.61% | 14.77% | 15.78% |

| MBB 44.44% | 80.49% | 67.31% | 28.33% | 26.81% | 18.44% | 14.09% |

| EIB 15.07% | 80.77% | 62.44% | 19.76% | 0.44% | 11.15% | 4.55% |

Có thể bạn quan tâm!

-

Thống Kê Một Số Chỉ Tiêu Cơ Bản ( Đến 31/12/2014, Tốc Độ Tăng Trưởng So Với Thời Điểm Cuối Năm Trước Liền Kề)

Thống Kê Một Số Chỉ Tiêu Cơ Bản ( Đến 31/12/2014, Tốc Độ Tăng Trưởng So Với Thời Điểm Cuối Năm Trước Liền Kề) -

Tác Động Của Danh Mục Cho Vay Đến Rủi Ro Của Ngân Hàng Tmcp

Tác Động Của Danh Mục Cho Vay Đến Rủi Ro Của Ngân Hàng Tmcp -

Tỷ Trọng Dư Nợ Cho Vay Của Một Ngành So Với Vốn Chủ Sở Hữu

Tỷ Trọng Dư Nợ Cho Vay Của Một Ngành So Với Vốn Chủ Sở Hữu -

Mức Độ Tập Trung Truyền Thống Chỉ Số Hirshmann- Herfindahl (Hhi):

Mức Độ Tập Trung Truyền Thống Chỉ Số Hirshmann- Herfindahl (Hhi): -

Kiểm Định Sự Phù Hợp Của Mô Hình Hồi Quy Đã Lựa Chọn

Kiểm Định Sự Phù Hợp Của Mô Hình Hồi Quy Đã Lựa Chọn -

Định Hướng Hoạt Động Ngành Ngân Hàng Đến Năm 2020

Định Hướng Hoạt Động Ngành Ngân Hàng Đến Năm 2020

Xem toàn bộ 170 trang tài liệu này.

| SCB 19.51% | 34.51% | 5.96% | 0.00% | 0.00% | 0.96% | 50.58% |

| ACB 9.50% | 79.02% | 38.95% | 17.60% | 0.90% | 4.26% | 7.39% |

| SHB 49.46% | 105.17% | 90.01% | 19.63% | 95.78% | 33.76% | 36.13% |

| TECHCOMBANK 0.00% | 0.00% | 25.74% | 19.88% | 7.58% | 2.95% | 14.28% |

| MSB -100.00% | 0.00% | 0.00% | 18.61% | -23.33% | -5.30% | -100.00% |

| HDBANK 0.00% | 33.28% | 42.49% | 18.07% | 52.70% | 108.25% | -4.64% |

| DONGA 43.59% | 34.35% | 11.54% | 14.83% | 15.11% | 4.74% | -100.00% |

| ABB -100.00% | 0.00% | 0.00% | 0.00% | 0.00% | 26.08% | 9.82% |

| OCEAN 26.00% | 71.57% | 73.04% | 8.83% | 36.76% | 8.54% | 0.00% |

| PNB 62.40% | 107.40% | 58.03% | 13.02% | 23.47% | -0.22% | 0.00% |

| MDB 0.00% | 77.95% | 13.10% | 18.22% | 16.66% | 5.45% | 0.00% |

| OCB 13.76% | 18.84% | 35.52% | 27.76% | -100.00% | 0.00% | 0.00% |

| VIETA 0.00% | 81.55% | -100.00% | 0.00% | 0.00% | 28.94% | 0.00% |

| MHB 15.69% | 24.98% | 12.38% | 1.44% | 7.39% | 9.09% | 0.00% |

| KIENLONGBANK 0.00% | 122.03% | 43.78% | 19.91% | 15.23% | 25.25% | 0.00% |

| PGBANK 0.00% | 0.00% | -100.00% | 0.00% | 13.83% | 0.58% | 0.00% |

| NAMA 0.00% | 0.00% | 0.00% | 17.97% | 9.48% | 69.24% | 0.00% |

| VIETCAPITAL 23.37% | -100.00% | 0.00% | 19.59% | -100.00% | 0.00% | 0.00% |

| SGBANK 0.00% | 20.98% | -100.00% | 0.00% | 0.00% | -1.53% | 5.26% |

| BAOVIETBANK 0.00% | 0.00% | 186.03% | 7.25% | 103.12% | -100.00% | 0.00% |

Bảng 3.11: Tăng trưởng dự phòng nợ xấu

ĐVT: %

| 2009 | 2010 | 2011 | 2012 | 2013 | |

| CTG | -54.90% | 415.80% | 62.10% | -11.10% | -5.40% |

| EIB | -57.20% | 93.70% | 2.20% | -11.70% | 25.50% |

| MBB | 64.30% | 49.90% | 17.40% | 216.20% | -6.40% |

| ACB | 226.70% | -20.90% | 30.30% | 75.90% | -8.20% |

| STB | 281.20% | 12.50% | 24.30% | 237.10% | -67.40% |

| SHB | 485.10% | 44.60% | -32.90% | -656.20% | -77.30% |

| VCB | -60.30% | 75.50% | 150.90% | -4.20% | 6.50% |

Nguồn: Tác giả tự tính 3.5 Đánh giá thực trạng danh mục cho vay 3.5.1 Kết quả đạt được - Các ngân hàng thương mại cổ phần đều cơ bản có chung thị trường mục tiêu, hầu như không có ngân hàng nào chuyên môn hóa. Các ngân hàng đều đa dạng hóa danh mục cho vay, phẩn bổ nguồn vốn cho vay của mình tại nhiều lĩnh vực ngành nghề, đối tượng khách hàng, theo thời hạn cho vay… - Cơ cấu cho vay của các ngân hàng về cơ bản là phù hợp với thị trường mục tiêu của các ngân hàng TMCP và xu hướng phát triển nền kinh tế nhiều thành phần tại Việt Nam.

- Từ thực trạng danh mục cho vay được xem như phản ánh công tác quản trị danh mục cho vay tại các ngân hàng. Thông qua thực trạng danh mục cho vay đã trình bày, cho thấy các ngân hàng bắt đầu chú trọng đến hoạt động quản trị danh mục cho vay. Một số ngân hàng ngân hàng TMCP đã dự kiến các chỉ tiêu và xây dựng các chính sách liên quan đến quản trị danh mục cho vay, bước đầu định hướng cho sự hình thành và phát triển danh mục cho vay một cách chủ động các ngân hàng TMCP đã tiến hành xây dựng các chính sách nhằm thực hiện danh mục cho vay. Năm 2005 được xem là năm khởi đầu quan trọng trong việc thực hiện các quy định về quản trị rủi ro theo thông lệ quốc tế tại Việt Nam. Trên tinh thần đó, ngân hàng Nhà nước Việt Nam đã ban hành hai văn bản quan trọng có tính chất định hướng cho quản trị rủi ro tại Việt nam, đó là quyết định số 493/QĐ-NHNN ngày 22/4/2005 và quyết định 457/QĐ-NHNN ngày 19/4/2005. Dựa trên các văn bản này, các ngân hàng đã tiến hành xây dựng các chính sách bao gồm: chính sách giới hạn cho vay, chính sách phân hạng nợ và trích lập dự phòng, chính sách hạn chế cho vay với một số đối tượng cụ thể… Đây là những chính sách nhằm hạn chế rủi ro tập trung trên danh mục, vì vậy chúng có ý nghĩa quan trọng trong việc định hướng thực hiện quản trị danh mục cho vay tại từng ngân hàng TMCP. Bên cạnh đó, một số ít các ngân hàng TMCP đã vận hành hệ thống xếp hạng tín dụng nội bộ, tạo tiền đề cho quá trình đánh giá rủi ro nói chung và rủi ro danh mục cho vay nói riêng.

3.5.2 Tồn tại - Mức độ đa dạng hóa trên danh mục không cao, hầu hết các ngân hàng chủ yếu cho vay khoảng 3 – 4 ngành tương tự nhau.

- Mức độ rủi ro tập trung khá rõ biểu hiện: tỷ trọng dư nợ của một ngành so với tổng dư nợ toàn danh mục mức cao nhất có thể trên 30% đến 40%, cá biệt trên 50% tổng dư nợ. Ngoài ra số dư nợ của một vài ngành trên danh mục lớn gấp nhiều lần (2 lần thậm chí tới 4 lần) so với mức vốn chủ sở hữu cùng thời điểm. Theo quan điểm của ủy ban Basel khi bất kỳ rủi ro đơn lẻ/ nhóm rủi ro nào có khả năng tạo ra tổn thất đủ lớn liên quan đến mức vốn, tài sản hoặc tổng tổn thất của ngân hàng thì đều được xem là rủi ro tập trung.

- Hầu hết các ngân hàng TMCP chưa thực hiện quản trị danh mục cho vay, một số ít quản trị theo phương pháp thụ động nên mức độ ổn định thấp, dễ bị tác động bởi nhu cầu thị trường trong hình thành danh mục. Qua tìm hiểu thực tế hầu hết các ngân hàng TMCP Việt Nam chỉ quan tâm đến quản trị từng giao dịch cho vay, chưa áp dụng quản trị danh mục cho vay. Chỉ có một số ít ngân hàng TMCP quy mô lớn áp dụng phương pháp quản trị danh mục thụ động. Biểu hiện trong kế hoạch hàng năm của các ngân hàng này có đưa ra các định hướng chung/định hướng ưu tiên trong việc thực hiện cho vay . Còn lại hầu hết các ngân hàng TMCP đã không thiết lập được một danh mục cho vay với cơ cấu dự kiến, cũng như không xây dựng được các giới hạn cần thiết cho từng ngành/ từng khu vực kinh doanh/ từng loại hình cấp tín dụng phù hợp với đặc điểm của riêng ngân hàng. Vì thế, cơ cấu danh mục cho vay của ngân hàng khó tránh khỏi tự phát, tỷ trọng các loại cho vay hình thành ngẫu nhiên, bị dẫn dắt bởi thị trường.

- Cơ cấu tổ chức ở các ngân hàng TMCP chưa thực sự phù hợp với yêu cầu quản trị rủi ro danh mục nói riêng và quản trị danh mục cho vay nói chung. Một số ngân hàng chưa thành lập bộ phận quản lý rủi ro độc lập mà chỉ có bộ phận xử lý rủi ro, tức là thiên về đối phó với những biểu hiện đã xảy ra rồi, không chú trọng vấn đề nhận dạng, đo lường và kiểm soát rủi ro danh mục trước khi quyết định cho vay. Chẳng hạn như ngân hàng Kiên Long, ngân hàng Đại Á, ngân hàng Nam Việt, ngân hàng Tiên phong ... đều ở trong tình trạng có bộ phận xử lý rủi ro nhưng không có bộ phận quản lý rủi ro.

- Các ngân hàng chưa xây dựng được mô hình đo lường rủi ro nội bộ vì vậy khó định lượng chính xác mức độ rủi ro danh mục để áp dụng biện pháp quản trị thích hợp. Nội dung quan trọng trong quản trị danh mục cho vay chủ động là ứng dụng mô hình đo lường rủi ro danh mục, vì vậy ứng dụng mô hình đo lường rủi ro đang trở thành xu hướng phát triển phổ biến tại các ngân hàng thương mại nhiều nước trên thế giới. Tuy nhiên tại Việt Nam các mô hình này còn khá xa lạ. Trong thực tế, các ngân hàng Việt Nam đo lường rủi ro theo quy định trong quyết định 493 của ngân hàng Nhà nước, trên cơ sở đó trích lập dự phòng cho cả hai loại rủi ro ước tính được và không ước tính được.

3.6 Nguyên nhân dẫn đến những tồn tại

- Một số ít ngân hàng có xu hướng chạy theo lợi nhuận trước mắt, thiếu lâu bền, ảnh hưởng đến hiệu quả của công tác quản trị danh mục cho vay Như đã chỉ ra trong phần thực trạng danh mục cho vay, sự thiếu đa dạng, tập trung rủi ro trên danh mục của một số ngân hàng TMCP biểu hiện khá rõ. Ngoài nguyên nhân chưa ý thức đầy đủ về sự cần thiết của quản trị danh mục cho vay, chưa có một phương pháp quản trị danh mục phù hợp, ở đây không loại trừ nguyên nhân xuất phát từ xu hướng chạy theo lợi nhuận trước mắt của một số thành viên trong Ban giám đốc và Hội đồng quản trị ngân hàng, thậm chí có cả những tiêu cực về mặt đạo đức, cố tình cho vay vượt giới hạn cho phép. Mặc dù Luật Các tổ chức tín dụng quy định các giới hạn an toàn có tính pháp lệnh (về cho vay tối đa một khách hàng/ một nhóm khách hàng), tuy nhiên trên thực tế vẫn có sự vi phạm những quy định này (như đã chỉ ra trong những hạn chế của công tác quản trị danh mục cho vay). Những hiện tượng đó được xem là các vi phạm nghiêm trọng về quản trị danh mục cho vay mà nguyên nhân có thể xuất phát từ rủi ro đạo đức của Ban giám đốc, từ sự thao túng, can thiệp quá sâu vào hoạt động cho vay của một số thành viên trong Hội đồng quản trị. Nguyên nhân sâu xa của tình trạng này có thể bắt nguồn từ mối quan hệ “sở hữu chéo” giữa các ngân hàng và các doanh nghiệp, tập đoàn kinh tế đang khá phổ biến trong nền kinh tế Việt Nam những năm gần đây.

- Các nhà lãnh đạo ngân hàng chưa có nhận thức đầy đủ về quản trị danh mục cho vay trong nền kinh tế hiện đại.

Điều này cũng có thể lý giải bởi lâu nay các ngân hàng Việt Nam chỉ quen quản lý từng giao dịch cho vay, chưa ý thức về quản trị danh mục cho vay. Mặt khác trong bối cảnh nền kinh tế đang có những phát triển khởi sắc, sự tập trung rủi ro trên danh mục cho vay sẽ được che lấp bởi sự tăng trưởng của kinh tế địa phương/ khu vực.

Lợi nhuận của các ngân hàng có thể gia tăng rất mạnh từ hoạt động cho vay (như tình trạng các ngân hàng thương mại Việt Nam trong những năm 2006 và 2007) và sự thành công trong ngắn hạn (hoặc ít nhất là chưa thất bại nặng nề) khiến cho các ngân hàng tin tưởng rằng cách quản trị như vậy là hiệu quả. Tuy nhiên, bước vào năm 2008 khi nền kinh tế có biểu hiện suy thoái thì hậu quả xấu của rủi ro tập trung mới bộc lộ rõ rang. Sự thiếu chủ động trong quản trị danh mục cho vay, ỷ lại chờ đợi tín hiệu từ phía ngân hàng Nhà nước không phải là phương cách đem lại kết quả tốt. Trên thực tế sự can thiệp của ngân hàng Nhà nước nhiều khi chậm trễ, không sát kịp với diễn biến đang xảy ra. Trong bối cảnh đó, nếu ngân hàng nào chủ động trong chiến lược của mình thì sẽ tránh được những hậu quả phiền phức. Chẳng hạn như thời điểm năm 2007 khi Ngân hàng Nhà nước ban hành Chỉ thị 03/2007/CTNHNN và sau đó là Quyết định 03/2008/QĐ-NHNN về giới hạn dư nợ cho vay kinh doanh chứng khoán, nhiều ngân hàng đã rất khó khăn trong việc tuân thủ. Bởi vì trước đó đã tập trung cho vay khá nhiều vào lĩnh vực này, do vậy khi ngân hàng Nhà nước đột ngột siết chặt dư nợ thì nhiều ngân hàng trở nên bị động, lúng túng chống đỡ và không loại trừ khả năng phải thực hiện hành vi mở rộng doanh số một cách vội vàng để tăng dư nợ hoặc là cho vay đảo nợ chuyển đổi mục đích nhằm tránh bị cho là vi phạm.

Trên thực tế, việc các nhà quản trị ngân hàng nhận thức chưa đúng mức về sự cần thiết của quản trị danh mục cho vay còn thể hiện ở chỗ giao khoán chỉ tiêu tăng dư nợ cho nhân viên, cho các phòng giao dịch, cho từng chi nhánh ngân hàng, tức là chỉ chú trọng tăng quy mô tín dụng, không quan tâm đến cơ cấu danh mục cho vay.

Điều này dẫn đến không kiểm soát được mức độ rủi ro trên danh mục đang hình thành và một khi những rủi ro tiềm ẩn này trở thành tổn thất thực sự thì hậu quả là ngân hàng phải hoàn toàn hứng chịu.

- Những yếu tố cơ sở để áp dụng phương pháp quản trị danh mục chủ động tại các ngân hàng TMCP chưa đầy đủ.

Có thể kể đến đầu tiên là công tác phân tích thông tin và dự báo tại các ngân hàng còn yếu kém dẫn đến khó khăn trong việc chủ động thiết kế danh mục cho vay kế hoạch. Phân tích thông tin yếu dẫn đến dự báo kém chuẩn xác là những điểm hạn chế gần như cố hữu của nền kinh tế Việt Nam trong quá trình chuyển đổi từ một nền kinh tế bao cấp sang kinh tế mở có tính hội nhập. Hiện nay, tại các ngân hàng TMCP việc thu thập thông tin cho quá trình phân tích tín dụng còn có những hạn chế nhất định. Trước hết là khó khăn trong việc thu thập thông tin về các ngành/ lĩnh vực kinh tế để phân tích rủi ro ngành, phục vụ cho quá trình xếp hạng tín dụng nội bộ. Hiện tại, có trung tâm CIC (Credit Information Center) trực thuộc ngân hàng Nhà nước cung cấp thông tin hỗ trợ cho bộ phận tín dụng của các ngân hàng thương mại trong quá trình phân tích tín dụng. Tuy nhiên thông tin do tổ chức này cung cấp thường cập nhật không kịp thời, sơ sài và dưới dạng thông tin “thô” chưa qua xử lý, nên lợi ích của nó với ngân hàng không cao. Mặt khác chủ yếu là các thông tin chi tiết về khách hàng, tính tổng hợp và dự báo không có nên không phục vụ cho công tác quản trị danh mục được. Từ những thực tế đó đã gây cản trở cho việc thiết kế một danh mục cho vay hiệu quả ngay từ khi hoạch định chiến lược cho vay. Cũng do công tác dự báo chưa tốt, nên dễ nảy sinh tâm lý “được đến đâu hay đến đó” trong việc thực hiện danh mục cho vay. Bởi lẽ có thể xuất hiện suy nghĩ rằng thông tin chưa chính xác, độ tin cậy không cao nếu xây dựng một danh mục cho vay với các tỷ trọng quá cụ thể sẽ dẫn đến phải liên tục điều chỉnh sau này. Vì vậy các ngân hàng thường chỉ định hướng chung. Thiết nghĩ để tạo điều kiện cho các ngân hàng áp dụng phương pháp quản trị danh mục chủ động, đòi hỏi phải hoàn thiện được công tác dự báo thông tin trong nền kinh tế nói chung và trong hệ thống ngân hàng nói riêng.

Kế tiếp là việc các ngân hàng TMCP chưa xây dựng và vận hành tốt hệ thống xếp hạng tín dụng nội bộ như yêu cầu của ngân hàng Nhà nước trong quyết định 493/QĐ-NHNN ngày 22/4/2005. Đây cũng là một trong những cản trở lớn về mặt kỹ thuật cho việc thực hiện quản trị hoạt động cho vay nói chung. Bởi vì hệ thống xếp hạng tín dụng nội bộ không chỉ hỗ trợ tốt cho quản trị từng giao dịch cho vay mà còn cung cấp những yếu tố rất căn bản để có thể xây dựng mô hình định lượng rủi ro danh mục, mà nếu không có mô hình này, sẽ rất khó để thực hiện quản trị danh mục cho vay. Đối với quản trị giao dịch, việc chưa áp dụng một hệ thống xếp hạng tín dụng nội bộ, sẽ khiến cho các ngân hàng thiếu cơ sở để ra quyết định chấp thuận hoặc từ chối cho vay một cách chính xác. Mặt khác, ngân hàng cũng chưa xác định được giá rủi ro của từng khoản vay để đưa vào lãi suất cho vay, với mục đích bù đắp đầy đủ tổn thất kỳ vọng/dự kiến. Đối với quản trị danh mục cho vay, không có hệ thống xếp hạng tín dụng nội bộ, ngân hàng sẽ không có cơ sở để đặt ra các giới hạn an toàn trên danh mục, cũng như không thể xây dựng được mô hình đo lường tổn thất danh mục, vì thiếu các dữ liệu đầu vào quan trọng đó là xác xuất vỡ nợ (PD) cho từng chủ thể vay và tỷ lệ tổn thất khi vỡ nợ (LGD) của từng khoản vay, việc xác định giá / phí trao đổi khoản vay trên thị trường cũng không có cơ sở để tính toán. Một yếu tố khác cũng cản trở thực hiện phương pháp quản trị danh mục hiện đại đó là các ngân hàng TMCP, nhất là các ngân hàng quy mô nhỏ hiện tại còn thiếu hệ thống cơ sở dữ liệu được lưu trữ đầy đủ và khoa học, thiếu phần mềm hiện đại hỗ trợ cho việc xử lý dữ liệu. Những yếu tố này cần phải dựa trên tiềm lực về vốn, về con người và thời gian, vì vậy không thể dễ dàng đạt được trong khoảng thời gian ngắn.

KẾT LUẬN CHƯƠNG 3

Thông qua phân tích thực trạng danh mục cho vay tại các ngân hàng TMCP Việt Nam, chương 3 đã giải quyết được vấn đề sau đây: Phân tích danh mục cho vay của các ngân hàng TMCP Việt Nam trong thời gian từ 2004 đến 2014 theo các tiêu thức khác nhau (nhấn mạnh tiêu thức cơ cấu danh mục theo ngành kinh tế), thông qua đó chỉ ra những dấu hiệu của sự đa dạng hóa, mức độ rủi ro tập trung và việc không tuân thủ các giới hạn an toàn cho phép trên danh mục cho vay của các ngân hàng TMCP. Trên cơ sở những phân tích đó, đưa ra những nhận xét, đánh giá sâu sắc hơn về công tác quản trị danh mục cho vay trong thời gian này.

CHƯƠNG 4: PHƯƠNG PHÁP NGHIÊN CỨU - KẾT QUẢ NGHIÊN CỨU

4.1 Mô hình của luận văn

Luận văn kế thừa nghiên cứu của Benjamin M. Tabak, DimasM.Fazio and Daniel O.Cajueiro sử dụng phương pháp hồi quy lợi nhuận theo các biến: kích thước của ngân hàng (Bank’s size), tỷ lệ vốn chủ sở hữu trên tổng tài sản (Equity ratio, EQ), chỉ số đo lường mức độ tập trung HHI.

4.1.1 Biến và mô tả biến

Các biến được sử dụng trong mô hình nghiên cứu bao gồm: tỷ số lợi nhuận trên tổng tài sản (ROA), kích thước của ngân hàng (Bank’s size), tỷ lệ vốn chủ sở hữu trên tổng tài sản (Equity ratio, EQ), chỉ số đo lường mức độ tập trung HHI.

4.1.1.1 Tỷ số lợi nhuận trên tổng tài sản (ROA)

Tỷ số này được tính ra bằng cách lấy lợi nhuận ròng (hoặc lợi nhuận sau thuế) của ngân hàng trong kỳ báo cáo chia cho bình quân tổng giá trị tài sản của ngân hàng trong cùng kỳ. Số liệu về lợi nhuận ròng hoặc lợi nhuận trước thuế được lấy từ báo cáo kết quả kinh doanh. Còn giá trị tài sản được lấy từ bảng cân đối kế toán.

Giá trị của lợi nhuận ròng lấy từ giá trị thị trường còn giá trị tài sản lại lấy từ giá trị số sách, nên cần tính giá trị bình quân tài sản ngân hàng.

4.1.1.2 Tỷ lệ vốn chủ sỏ hữu trên tổng tài sản (EQ)

Tỷ số vốn chủ sở hữu/tổng tài sản là biến số độc lập để đo lường và đại diện cho chỉ số vốn của ngân hàng. Tỷ số này phản ánh cơ cấu vốn của mỗi ngân hàng.

Vốn chủ sở hữu của ngân hàng là tấm đệm để chống lại rủi ro phá sản, bảo vệ quyền lợi của khách hàng tiền gửi và góp phần tạo nên thương hiệu và niềm tin cho khách hàng. Tỷ lệ vốn chủ sở hữu/tổng tài sản cao đồng nghĩa với tỷ lệ nợ/tổng tài sản thấp, ngân hàng sẽ giảm được đáng kể chi phí sử dụng vốn (như chi phí lãi vay, chi phí liên quan đến huy động vốn,…), chi phí giảm trực tiếp làm tăng lợi nhuận. Với giả định là thị trường vốn hoàn hảo, khi tỷ lệ vốn này tăng sẽ làm gia tăng lợi nhuận ngân hàng.

Fotios và Kyriaki (2007) thực hiện nghiên cứu yếu tố nội tại ngân hàng và môi trường kinh tế tác động đến lợi nhuận ngân hàng trong nước và nước ngoài của 15 quốc gia Châu Âu trong giai đoạn 1995 đến 2001. Tổng số ngân hàng được sử dụng trong nghiên cứu này là 584 ngân hàng. Kết quả cho thấy tỷ lệ vốn chủ sở hữu trên tổng tài sản tác động cùng chiều đến ROA đối với ngân hàng trong nước và ngân hàng nước ngoài. Anna và Hoi (2007) cũng cho thấy những ngân hàng có tỷ lệ vốn trên tổng tài sản lớn thì sẽ tác động tích cực đến lợi nhuận (đo lường bằng ROA).