- Cụ thể, ước lượng tác động cố định được kiểm chứng bằng kiểm định F với giả thuyết H0 cho rằng tất cả các hệ số vi đều bằng 0 (nghĩa là không có sự khác biệt giữa các đối tượng hoặc các thời điểm khác nhau). Bác bỏ giả thuyết H0 với mức ý nghĩa cho trước (mức ý nghĩa 5% chẳng hạn) sẽ cho thấy ước lượng tác động cố định là phù hợp. Đối với ước lượng tác động ngẫu nhiên, phương pháp nhân tử Lagrange (LM) với kiểm định Breusch-Pagan được sử dụng để kiểm chứng tính phù hợp của ước lượng (Baltagi, 2008 trang 319). Theo đó, giả thuyết H0 cho rằng sai số của ước lượng thô không bao gồm các sai lệch giữa các đối tượng var (vi) = 0 (hay phương sai giữa các đối tượng hoặc các thời điểm là không đổi). Bác bỏ giả thuyết H0, cho thấy sai số trong ước lượng có bao gồm cả sự sai lệch giữa các nhóm và phù hợp với ước lượng tác động ngẫu nhiên.

- Kiểm định Hausman sẽ được sử dụng để lựa chọn phương pháp ước lượng phù hợp giữa hai phương pháp ước lượng tác động cố định và tác động ngẫu nhiên (Baltagi, 2008 trang 320; Gujarati, 2004 trang 652). Giả thuyết H0 cho rằng không có sự tương quan giữa sai số đặc trưng giữa các đối tượng (vi) với các biến giải thích Xit trong mô hình. Ước lượng RE là hợp lý theo giả thuyết H0 nhưng lại không phù hợp ở giả thuyết thay thế. Ước lượng FE là hợp lý cho cả giả thuyết H0 và giả thuyết thay thế. Tuy nhiên, trong trường hợp giả thuyết H0 bị bác bỏ thì ước lượng tác động cố định là phù hợp hơn so với ước lượng tác động ngẫu nhiên. Ngược lại, chưa có đủ bằng chứng để bác bỏ H0 nghĩa là không bác bỏ được sự tương quan giữa sai số và các biến giải thích thì ước lượng tác động cố định không còn phù hợp và ước lượng ngẫu nhiên sẽ ưu tiên được sử dụng.

4.1.5.5 Kiểm định sự phù hợp của mô hình hồi quy đã lựa chọn

Nghiên cứu tiến hành thực hiện một số kiểm định cơ bản để xem có tồn tại các khuyết tật trong mô hình hồi quy hay không. Bao gồm:

Kiểm tra hiện tượng đa cộng tuyến thông qua ma trận hệ số tương quan giữa các hệ số.

Sử dụng giá trị thống kê Durbin-Waston có trong bảng kết quả hồi quy để kiểm tra mô hình có hiện tượng tự tương quan hay không. Giá trị Durbin Waston nằm trong khoảng giá trị [1,3], mô hình hồi quy không tồn tại hiện tượng tự tương quan.

Để kiểm định được phương sai của mô hình có thay đổi hay không, tác giả sử dụngđến điều kiện của chuỗi dừng, trước tiên ta nhắc lại về chuỗi dừng:

Một chuỗi thời gian được gọi là dừng nếu kỳ vọng và phương sai không đổi theo thời gian, đồng thời hiệp phương sai giữa hai giai đoạn quan sát (trong chuỗi đang xét) chỉ phụ thuộc vào khoảng cách độ trễ của chúng chứ không phụ thuộc vào thời điểm tính toán.

Về mặt toán học, một chuỗi Yt được gọi là dừng nếu thỏa mãn cả 3 điều kiện sau:

𝐸(𝑌𝑡) = 𝜇 (∀𝑡)

𝑉𝑎(𝑌𝑡) = 𝐸(𝑌𝑡 − 𝜇)2 = 𝜎2 (∀𝑡)

𝐶𝑜𝑣(𝑌𝑡,𝑌𝑡−𝑘) = 𝐸[(𝑌𝑡 − 𝜇)(𝑌𝑡−𝑘 − 𝜇)] = 𝛾𝑘 (∀𝑡)

Chuỗi không dừng là chuỗi vi phạm ít nhất 1 trong 3 điều kiện trên.

Ngoài ra, hiện nay có nhiều ý kiến xung quanh vấn đề dùng chỉ tiêu R2 để giải thích, đánh giá mô hình hồi quy với dữ liệu dạng bảng. Các chuyên gia kinh tế cho rằng, hệ số này chỉ có giá trị giải thích đối với các mô hình hồi quy theo chuỗi thời gian, và có cỡ mẫu quan sát nhỏ (khoảng trên dưới 100 quan sát), hoặc dùng trong các trường hợp dự báo. Tuy nhiên, đối với mô hình hồi quy dữ liệu dạng bảng, đối với các nghiên cứu đi kiểm định giả thuyết, hoặc dự đoán mối liên hệ giữa các biến, thì chỉ tiêu R2 không được sử dụng để đưa ra kết luận. Gelman và Pardoe (2006) cho rằng R2 không phải là một chỉ tiêu hoàn hảo để đánh giá mô hình, đặc biệt là mô hình hồi quy dữ liệu dạng bảng. Do đó không thể kết luận mô hình không tốt nếu R2 thấp, cũng không thể kết luận mô hình là hoàn hảo trong việc giải thích mối quan hệ giữa các biến trong trường hợp R2 tiến về gần 1. Trong luận văn này không sử dụng chỉ tiêu R2 để đánh giá, kết luận về mô hình.

4.2 Giải thích kết quả nghiên cứu:

Sau khi lựa chọn được mô hình tối ưu, tác giả sẽ phân tích và thảo luận kết quả. Kết quả nghiên cứu có thể giống hoặc khác với lý thuyết đã đưa ra, do đó trong phần giải thích kết quả nghiên cứu, tác giả sẽ kết hợp lý thuyết và thực tiễn của môi trường khảo sát để biện luận ý nghĩa kinh tế của các mối tương quan có ý nghĩa thống kê giữa biến phụ thuộc và biến độc lập. Thông qua đó, luận văn khẳng định lại sự đúng đắn của giả thuyết đã đề ra hoặc giải thích các nguyên nhân bị bác bỏ hay chưa chứng minh được của nghiên cứu.

4.3 Đo lường các biến trong mô hình nghiên cứu

Sau khi đưa ra các giả thuyết nghiên cứu ở chương 1, phần này của đề tài sẽ đi vào xác định cách đo lường các biến được đưa vào mô hình. Biến phụ thuộc trong mô hình là ROA, biến độc lập bao gồm: EQ, ASSET01, HHI.

4.3.1 Tỷ lệ vốn chủ sở hữu trên tổng tài sản (EQ)

Các bằng chứng thực nghiệm cho thấy có nhiều tác giả nghiên cứu ảnh hưởng của tỷ lệ vốn chủ sở hữu/tổng tài sản đến hiệu quả hoạt động ngân hàng. Hai chỉ tiêu vốn chủ sở hữu và tổng tài sản được lấy từ bảng cân đối kế toán hàng năm của các ngân hàng. Tỷ số này phản ánh cơ cấu vốn chủ sở hữu của ngân hàng, nghĩa là thể hiện một đồng tài sản của ngân hàng được tài trợ bởi bao nhiêu đồng vốn chủ sở hữu.

4.3.2 Quy mô ngân hàng (ASSET01)

Quy mô ngân hàng có thể được đo lường bởi nhiều phương pháp như giá trị của tổng tài sản, của doanh thu hay tổng giá trị thị trường của ngân hàng. Ngoài ra còn có một thước đo không phổ biến khác như quy mô ngân hàng được dựa trên số lao động hiện tại. Panayiotis và các cộng sự (2006) đã sử dụng ln (tổng tài sản) để đo lường quy mô ngân hàng trong một nghiên cứu các ngân hàng ở Hy Lạp từ 1985-2001. Ngoài ra, khi nghiên cứu các yếu tố tác động đến lợi nhuận ngân hàng ở Tunisia, Samy Ben Naceur (2003) cũng sử dụng ln (tổng tài sản) để đo lường biến quy mô ngân hàng.

Vì đặc thù ngân hàng có tổng tài sản rất lớn và hoạt động kinh doanh tiền tệ là hoạt động chủ chốt nên tác giả cũng lựa chọn tổng tài sản làm biến quan sát đại diện cho quy mô của ngân hàng và lấy logarit tự nhiên (ln) của tổng tài sản tài sản để làm giảm sự cách biệt giữa các giá trị của các biến do tài sản là biến có giá trị lớn hơn nhiều so với các biến nghiên cứu khác (theo cách tính của Zuzanan và Tigran (2011)). Giá trị tổng tài sản được lấy từ bảng cân đối kế toán hàng năm của các ngân hàng.

4.3.3 Mức độ tập trung của danh mục cho vay (HHI)

Chỉ số HHI được tính được tính bằng tổng bình phương của các tỷ trọng cho vay. HHI của Ngân hàng tại thời điểm t có thể được tính như sau:

HHI bt=

2 bt

Với

rbti = Dư nợ cho vay của ngành i / Tổng dư nợ cho vay của Ngân hàng tại thời điểm t

4.4 Kết quả nghiên cứu

4.4.1 Thống kê mô tả

Bảng 4.2: Thống kê mô tả các biến nghiên cứu

| ROE | ROA | HHI | EQUITY | EQ | ASSET01 | ASSET | |

| Mean | 0.114094 | 0.014464 | 0.185647 | 6277977. | 0.138228 | 17.14677 | 78646542 |

| Median | 0.109850 | 0.012763 | 0.206099 | 3507762. | 0.096120 | 17.13105 | 27537279 |

| Maximum | 0.444905 | 0.104001 | 0.560544 | 55012808 | 0.965654 | 20.30946 | 6.61E+08 |

| Minimum | 0.000000 | 0.000000 | 0.000000 | 34660.00 | 0.029051 | 12.33436 | 227375.0 |

| Std. Dev. | 0.073024 | 0.012281 | 0.138369 | 8220407. | 0.115716 | 1.630580 | 1.16E+08 |

| Skewness | 0.802402 | 2.954505 | 0.031155 | 3.034990 | 2.978087 | -0.378059 | 2.649613 |

| Kurtosis | 4.173662 | 17.15081 | 2.254072 | 14.63958 | 15.40340 | 2.739536 | 10.84923 |

| Jarque-Bera | 46.44633 | 2763.153 | 6.583425 | 2024.813 | 2224.515 | 7.514765 | 1053.884 |

| Probability | 0.000000 | 0.000000 | 0.037190 | 0.000000 | 0.000000 | 0.023345 | 0.000000 |

| Sum | 32.17459 | 4.078967 | 52.35234 | 1.77E+09 | 38.98019 | 4835.388 | 2.22E+10 |

| Sum Sq. Dev. | 1.498443 | 0.042379 | 5.380008 | 1.90E+16 | 3.762636 | 747.1207 | 3.81E+18 |

| Observations | 282 | 282 | 282 | 282 | 282 | 282 | 282 |

Có thể bạn quan tâm!

-

Tỷ Trọng Dư Nợ Cho Vay Của Một Ngành So Với Vốn Chủ Sở Hữu

Tỷ Trọng Dư Nợ Cho Vay Của Một Ngành So Với Vốn Chủ Sở Hữu -

Tồn Tại - Mức Độ Đa Dạng Hóa Trên Danh Mục Không Cao, Hầu Hết Các Ngân Hàng Chủ Yếu Cho Vay Khoảng 3 – 4 Ngành Tương Tự Nhau.

Tồn Tại - Mức Độ Đa Dạng Hóa Trên Danh Mục Không Cao, Hầu Hết Các Ngân Hàng Chủ Yếu Cho Vay Khoảng 3 – 4 Ngành Tương Tự Nhau. -

Mức Độ Tập Trung Truyền Thống Chỉ Số Hirshmann- Herfindahl (Hhi):

Mức Độ Tập Trung Truyền Thống Chỉ Số Hirshmann- Herfindahl (Hhi): -

Định Hướng Hoạt Động Ngành Ngân Hàng Đến Năm 2020

Định Hướng Hoạt Động Ngành Ngân Hàng Đến Năm 2020 -

Những Nội Dung Có Tính Định Hướng Chiến Lược Cho Hoạt Động Quản Trị Danh Mục Cho Vay Của Ngân Hàng

Những Nội Dung Có Tính Định Hướng Chiến Lược Cho Hoạt Động Quản Trị Danh Mục Cho Vay Của Ngân Hàng -

Nghiên cứu tác động của danh mục cho vay đến lợi nhuận của các ngân hàng thương mại cổ phần Việt Nam - 13

Nghiên cứu tác động của danh mục cho vay đến lợi nhuận của các ngân hàng thương mại cổ phần Việt Nam - 13

Xem toàn bộ 170 trang tài liệu này.

Nguồn: tác giả tự tính

EQ: Tỷ lệ vốn chủ sở hữu trên tổng tài sản trung bình giữa các ngân hàng là 13,82%, cao nhất là 96,56% thuộc về ngân hàng TMCP Việt Á và thấp nhất là 2,9% thuộc về ngân hàng TMCP Phát triển nhà Đồng bằng sông cửu long. Chỉ số Skewness của EQ là 2.978087>0, điều này cho thấy phân phối của EQ lệch phải, nghĩa là đa số các ngân hàng có tỷ lệ vốn chủ sở hữu trên tổng tài sản nhỏ hơn mức trung bình. Giá trị P-value của kiểm định Jarque-Bera <0,05 cho thấy phân phối của EQ là phân phối chuẩn.

ASSET01: Quy mô ngân hàng trung bình là 17.14677, trong đó ngân hàng TMCP Công Thương Việt Nam có quy mô lớn nhất và ngân hàng TMCP Phát triển Mê Kông (MDB) có quy mô nhỏ nhất. Quy mô các ngân hàng có độ lệch chuẩn lớn, nghĩa là có sự chênh lệch rất lớn về quy mô giữa các ngân hàng.

HHI: Chỉ số HHI có giá trị trung bình là 0.185647, trong đó giá trị lớn nhất là 0.560544, giá trị nhỏ nhất là 0. Nhìn chung, mức độ tập trung của danh mục cho vay của các ngân hàng trong giai đoạn này ở mức trung bình. Nếu so sánh với các nghiên cứu trước đây về mức độ tập trung cho vay của các ngân hàng thì mức độ tập trung của các ngân hàng Việt Nam thấp hơn so với các ngân hàng Brazil ( chỉ số trung bình của HHI là 0.316), của Ý với một HHI 0.237 ( Acharya et al [2006]), Ailien ( xem Mc Elligott và Stuart [2007]), và của Đức với một HHI trung bình tương đương với 0.291 (Hayden et al[ 2007].

ROE: Lợi nhuận trên vốn chủ sở hữu trung bình là 11,4%, cao nhất là 44,49% thuộc về ngân hàng TMCP Á Châu. Đa số các ngân hàng có ROE xoay quanh mức trung bình của toàn ngành. Tuy nhiên có sự chênh lệch lớn giữa giá trị lớn nhất và nhỏ nhất của ROE.

ROA: Lợi nhuận trên tổng tài sản trung bình là 1,44% trong đó ngân hàng TMCP Việt Á có ROA cao nhất là 10,4% vào năm 2007. Nhìn vào chỉ số Skewness của ROA là 2.954505>0 ta thấy phân phối của ROA lệch về bên phải.

Nghĩa là có rất nhiều ngân hàng có ROA thấp hơn mức trung bình của toàn ngành.

Tóm lại, thông qua hai chỉ số đo lường hiệu quả hoạt động ngân hàng là ROE và ROA ta thấy lợi nhuận của đa số các ngân hàng thấp hơn mức trung bình của toàn ngành. Điều này phản ánh hoạt động kém hiệu quả của ngân hàng Việt Nam, đơn cử là qua hàng loạt việc tái cấu trúc, sáp nhập các ngân hàng trong thời gian vừa qua.

4.4.2 Phân tích tương quan

Bảng 4.3: Ma trận hệ số tương quan giữa các biến

Covariance Analysis: Ordinary

Date: 06/14/15 Time: 12:45

Sample: 2004 2014

Included observations: 282

| Correlation | ||||

| Probability | ROA | HHI | EQ | ASSET01 |

| ROA | 1.000000 | |||

| ----- | ||||

| HHI | 0.337131 | 1.000000 | ||

| 0.0000 | ----- | |||

| EQ | 0.639066 | -0.021308 | 1.000000 | |

| 0.0000 | 0.7216 | ----- | ||

| ASSET01 | -0.438922 | 0.357174 | -0.590132 | 1.000000 |

| 0.0000 | 0.0000 | 0.0000 | ----- | |

Để kiểm tra khả năng có thể xuất hiện hiện tượng đa cộng tuyến giữa các biến trong mô hình, tác giả dùng ma trận hệ số tương quan giữa các biến để phân tích.

Từ các biến số thu thập được cho thấy ROA có tương quan mạnh, có ý nghĩa thuận chiều với biến vốn chủ sở hữu trên tổng tài sản (EQ) và chỉ số đo lường mức độ tập trung của danh mục cho vay (HHI). Mặt khác, ta thấy hệ số tương quan giữa quy mô và tỷ lệ vốn chủ sở hữu trên tổng tài sản khá cao và có tương quan nghịch (-0.59). Điều này có thể lý giải dễ dàng do quy mô ngân hàng cũng được đo lường bằng tổng tài sản. Tuy nhiên hệ số tương quan vẫn nằm trong mức cho phép (<0.8) nên có thể kết luận hai biến này không có hiện tượng đa cộng tuyến.

Nhìn chung ta thấy các cặp biến độc lập không có trường hợp nào mà hệ số tương quan vượt quá 0.8. Do đó, khó có khả năng xảy ra hiện tượng đa cộng tuyến trong mô hình.

4.4.3 Kiểm tra tự tương quan

Theo tác giả Hoàng Ngọc Nhậm (2008), phương pháp kiểm định có ý nghĩa nhất để phát hiện ra tự tương quan là kiểm định Durbin-waston

Nếu 1

Sau khi thực hiện xong bước kiểm tra đa cộng tuyến, tác giả tiến hành chạy dữ liệu lần lượt trên 3 mô hình OLS, FEM và REM. Ở mỗi mô hình, tác giả đều kiểm tra xem mô hình đó có mắc phải hiện tượng tự tương quan hay không? Bằng cách dựa vào hệ số Durbin-watson ở mỗi mô hình, nếu hệ số Durbinwatson nằm trong khoảng [1,3] thì xem như không xảy ra hiện tượng tự tương quan bậc một trong mô hình đang xét. Mà tự tương quan bậc một là quan trọng nhất vì nếu xảy ra hiện tượng tự tương quan bậc một thì chắc chắn ở các bậc sau sẽ mắc phải hiện tượng tự tương quan.

Quan sát bảng 3.2, ta thấy hệ số Durbin-watson của mô hình FEM nằm trong khoảng [1,3]. Như vậy, hiện tượng tự tương quan không xảy ra ở mô hình này.

Bảng 4.4: Kiểm tra tự tương quanbằng hệ số Durbin-Watson

4.4.4 Kiểm định lựa chọn mô hình

4.4.4.1 Kiểm định F để chọn Pooled OLS hay FEM

Ta tiến hành kiểm định với giả thuyết:

Ho: α1 = α2 = α3 =…= αi = 0 (hay không có sự ảnh hưởng từ đặc điểm riêng của từng ngân hàng).

Nếu bác bỏ giả thuyết này tức có ít nhất một trong những hay ảnh hưởng từ đặc điểm riêng của ngân hàng là khác nhau. Nói cách khác, mô hình FEM phù hợp hơn.

Ví dụ 1:Tác giả tiến hành chạy mô hình với biến phụ thuộc ROA, biến độc lập Tổng tài sản ( giá trị logarit tự nhiên), tỷ lệ vốn chủ sở hữu, chỉ số đo lường mức độ tập trung HHI (với mức ý nghĩa 5%). Sau đó, tiến hành lựa chọn mô hình phù hợp nhất trong 2 mô hình. Ta có bảng kết quả sau:

Bảng 4.5: Kiểm định F để lựa chọn mô hình Pooled hay FEM

Theo kết quả của bảng 3.4, ta thấy Cross-section F có xác suất p_value tương ứng là 0.000 < 0.05 nên ta bác bỏ giả thuyết Ho, nghĩa là tồn tại ít nhất một . Tức mô hình FEM phù hợp hơn.

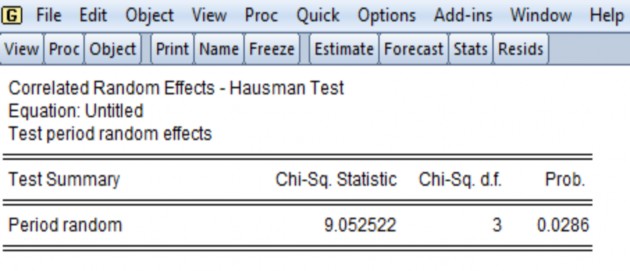

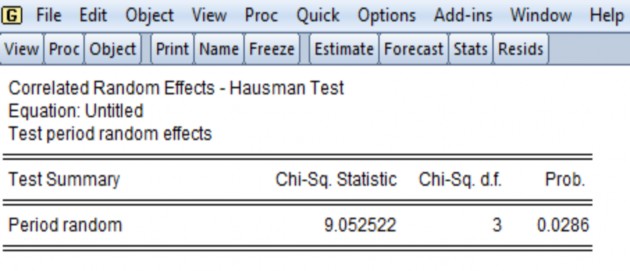

4.4.4.2 Kiểm định Hauman Test để chọn FEM hay REM

Với kiểm định Hauman Test,ta tiến hành kiểm định mô hình theo giả thuyết:

Ho:Xit không có tương quan với eit

Nếu bác bỏ giả thuyết này tức là Xit có tương quan với eit, vi phạm điều kiên tiên quyết của mô hình REM. Trong trường hợp này, mô hình FEM phù hợp hơn.

Ví dụ 2: Sau khi tiến hành chạy mô hình như các bước đã nêu ở ví dụ 1 tác giả tiếp tục chạy mô hình REM cũng với dữ liệu biến phụ thuộc là ROA; biến giải thích gồm có: Quy mô ( giá trị logarit tự nhiên của tổng tài sản), tỷ lệ vốn chủ sở hữu trên tổng tài sản, chỉ số đo lường mức độ tập trung HHI (với mức ý nghĩa 5%). Rồi tiến hành lựa chọn mô hình phù hợp nhất giữa 2 mô hình FEM (đã chọn ở ví dụ 1) và REM. Ta có bảng kết quả sau:

Bảng 4.6: Kiểm định Hauman Test để chọn FEM hay REM

Theo kết quả của bảng 3.5, ta thấy Cross-section random có xác suất p_value tương ứng là 0.0286 <0.05 nên ta bác bỏ giả thuyết Ho, nghĩa là Xitv không tương quan với eit. Tức mô hình FEM phù hợp hơn.

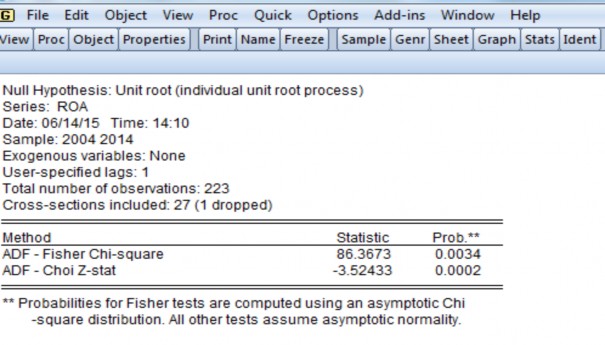

4.4.5 Kiểm định phương sai thay đổi

Để kiểm định được phương sai của mô hình có thay đổi hay không, tác giả sử dụng đến điều kiện của chuỗi dừng, trước tiên ta nhắc lại về chuỗi dừng:

Một chuỗi thời gian được gọi là dừng nếu kỳ vọng và phương sai không đổi theo thời gian, đồng thời hiệp phương sai giữa hai giai đoạn quan sát (trong chuỗi đang xét) chỉ phụ thuộc vào khoảng cách độ trễ của chúng chứ không phụ thuộc vào thời điểm tính toán.

Về mặt toán học, một chuỗi Yt được gọi là dừng nếu thỏa mãn cả 3 điều kiện sau:

𝐸(𝑌𝑡) = 𝜇 (∀𝑡)

𝑉𝑎(𝑌𝑡) = 𝐸(𝑌𝑡 − 𝜇)2 = 𝜎2 (∀𝑡)

𝐶𝑜𝑣(𝑌𝑡,𝑌𝑡−𝑘) = 𝐸[(𝑌𝑡 − 𝜇)(𝑌𝑡−𝑘 − 𝜇)] = 𝛾𝑘 (∀𝑡)

Chuỗi không dừng là chuỗi vi phạm ít nhất 1 trong 3 điều kiện trên Kiểm định phương sai thay đổi:

Ta xét tính dừng phần dư của mô hình với các giả thiết sau

H0: phần dư của mô hình không dừng

H1: phần dư của mô hình dừng

Bảng 4.7: Kiểm định phương sai thay đổi

Theo kết quả của bảng trên: phần dư của mô hình có xác xuất P-value < 0.05 nên bác bỏ giả thiết H0, hay phần dư của mô hình dừng. Mà một trong các điều kiện của chuỗi dừng là phương sai không thay đổi, nên phương sai của mô hình không đổi.

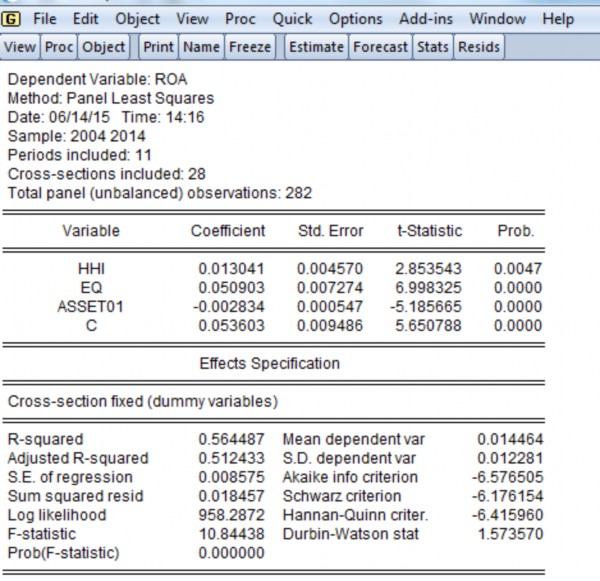

4.4.6 Kết quả mô hình hồi qui theo FEM

Như đã trình bày ở trên, dữ liệu được sử dụng trong nghiên cứu này là dữ liệu bảng không cân đối của 28 ngân hàng với thời gian 11 năm. Sau khi tiến hành chạy kiểm định lựa chọn giữa các mô hình Pooled, Fem, Rem thì kết quả cuối cùng là lựa chọn mô hình Fem. Sau đây là bảng kết quả chạy hồi qui của mô hình Fem với 3 biến phụ thuộc HHI, EQ, ASSEST01.

Bảng 4.8: Kết quả mô hình hồi qui theo FEM

Nhìn vào mô hình ta thấy các biến phụ HHI, EQ, ASSET01 đều có giá trị P-value <0.05. Điều này cho thấy các biến này tác động và có ý nghĩa thống kê đối với hiệu quả hoạt động ngân hàng.

4.5 Giải thích kết quả nghiên cứu

Đề tài đã tìm được mô hình nghiên cứu phù hợp để giải thích mối quan hệ giữa các biến, đồng thời đã kiểm định được sự phù hợp của mô hình.

4.5.1 Biến tỷ lệ vốn chủ sở hữu trên tổng tài sản (EQ)

Tỷ lệ vốn chủ sở hữu trên tổng tài sản (EQ) có mối tương quan thuận với hiệu quả hoạt động của ngân hàng ROA với mức ý nghĩa 1%. Biến này phản ánh cơ cấu vốn của mỗi ngân hàng. Vốn chủ sở hữu của ngân hàng là tấm đệm để chống lại rủi ro phá sản, bảo vệ quyền lợi của khách hàng tiền gửi và góp phần tạo nên thương hiệu và niềm tin cho khách hàng. Tỷ lệ vốn chủ sở hữu/ tổng tài sản cao đồng nghĩa với tỷ lệ nợ/tổng tài sản thấp, ngân hàng sẽ giảm được đáng kể chi phí sử dụng vốn như chi phí lãi vay, chi phí liên quan đến huy động vốn.

Chi phí giảm sẽ trực tiếp làm tăng lợi nhuận. Điều này cũng phù hợp với giả thuyết H1.

4.5.2 Biến quy mô ngân hàng (ASSET01)

Theo giả thuyết nghiên cứu H2, quy mô ngân hàng có tác động cùng chiều lên hiệu quả hoạt động ngân hàng. Thật vậy, quy mô ngân hàng dùng để phản ánh tính lợi thế kinh tế theo quy mô trên thị trường. Nghĩa là ngân hàng có quy mô càng lớn, doanh thu và lợi nhuận càng cao. Kết quả nghiên cứu cho thấy, biến quy mô (ASSET01) có ý nghĩa thống kê có tác động ngược chiều đến ROA.

Kết quả này cũng không có gì đáng ngạc nhiên bởi vì trong một số tình huống, quy mô ngân hàng quá lớn sẽ làm giảm lợi nhuận bởi vượt quá tầm kiểm soát của ngân hàng. Berger và các cộng sự (1987) cho rằng, các ngân hàng lớn sẽ đối mặt với sự bất lợi về quy mô, bởi vì khi tăng quy mô thì chi phí cũng tăng theo. Đồng thời Anna và Hoi (2007) với nghiên cứu các ngân hàng ở Macao giai đoạn từ 1993 đến 2007 cũng cho thấy những ngân hàng có quy mô nhỏ sẽ có ROA cao hơn.

Mặt khác, ở Việt Nam, các ngân hàng có tổng tài sản lớn (quy mô lớn) thường cho các tập đoàn lớn, sử dụng nhiều vốn và có nhiều ưu thế trong quan hệ vay mượn mà chủ yếu là các tập đoàn nhà nước, các tập đoàn này có hiệu quả kinh doanh thấp và ngân hàng phải chịu rủi ro khi các doanh nghiệp này gặp khó khăn tài chính. Và khi cho các doanh nghiệp nhà nước có quy mô lớn vay vốn, thông thường các ngân hàng phải đơn giản hóa thủ tục thẩm định và điều này tiềm ẩn nguy cơ nợ xấu nếu các doanh nghiệp vay vốn cố tình che giấu thông tin bất lợi của mình. Trong đó, đình đám nhất là vụ án kinh tế của tập đoàn Vinashin. Đây là vụ án kinh tế lớn nhất hiện nay tại Việt Nam với thất thoát hàng nghìn tỷ VNĐ để lại những hậu quả nặng nề về kinh tế- xã hội và gây ảnh hưởng vô cùng nghiêm trọng đến hoạt động của nhiều ngân hàng có quan hệ tín dụng với tập đoàn này. Có thể nói, những ngân hàng lớn có tỷ lệ trích lập dự phòng rủi ro tín dụng lớn trong giai đoạn khủng hoảng làm giảm trực tiếp lợi nhuận thu được.

4.5.3 Biến mức độ tập trung của danh mục cho vay

Mối quan hệ giữa ROA và HHI là mối tương quan thuận, nghĩa là mức độ tập trung của danh mục cho vay càng cao thì ROA càng tăng. Ở Việt Nam, đa phần các ngân hàng đều tập trung cho vay ở một số lĩnh vực mang lại lợi nhuận cao. Như giai đoạn 2006-2007 là giai đoạn hưng thịnh của các ngành phi sản xuất như kinh doanh bất động sản, kinh doanh chứng khoán cho nên tốc độ tăng trưởng tín dụng ở các ngành này tăng mạnh nhất là vào năm 2007, và tốc độ tăng lợi nhuận sau thuế cũng lên “đỉnh”. Tuy nhiên, bước sang 2008, do ảnh hưởng của cuộc khủng hoảng kinh tế thế giới, kinh tế Việt Nam tăng trưởng chậm, tình hình lạm phát lại tăng cao, làm cho hoạt động cho vay và huy động của các ngân hàng bị giảm sút, đồng thời rủi ro của ngân hàng lại gia tăng. Ngoài ra, nhìn vào bảng số liệu 2.1 ta thấy rõ các ngân hàng TMCP có qui mô lớn cơ cấu danh mục cho vay cũng chủ yếu tập trung ở các lĩnh vực thương mại, sản xuất gia công chế biến, dịch vụ cá nhân.