chiếm 42.8% doanh thu nhưng sau đó giảm mạnh trong năm 2008 chỉ còn lại 31.2%. Nguyên nhân là do ảnh hưởng của cuộc khủng hoảng kinh tế thế giới đã tác động đến nền kinh tế Việt Nam, trong đó có hoạt động của các ngân hàng thương mại cổ phần Việt Nam. Cụ thể, trong giai đoạn 2005 – 2007, nền kinh tế đã tăng trưởng quá nóng và khi khủng hoảng kinh tế thế giới xảy ra, nền kinh tế Việt Nam đã xuất hiện hậu quả của việc tăng trưởng quá nóng là tỷ lệ tăng trưởng giảm, chỉ số giá cả tăng cao. Điều này đã làm cho các ngân hàng phải tăng chi phí, đặc biệt là chi phí huy động, trong khi việc cho vay trở nên khó khăn hơn vì lãi suất cho vay quá cao. Vì vậy, doanh thu giảm sút trong khi chi phí lại tăng lên làm cho tỷ lệ lợi nhuận/doanh thu sụt giảm mạnh.

Trước thực trạng đó, để kích thích nền kinh tế tăng trưởng trở lại, Ngân hàng Nhà nước và Chính phủ đã thực hiện hàng loạt các biện pháp để nới lỏng chính sách tiền tệ cũng như chính sách tài khóa mà đáng chú ý nhất là giảm lãi suất cơ bản và hỗ trợ lãi suất cho vay doanh nghiệp. Những biện pháp này đã tạo điều kiện cho các ngân hàng thương mại tăng quy mô hoạt động, đặc biệt là cho vay, làm cho mức tăng doanh thu nhanh hơn mức tăng của chi phí nên tỷ lệ lợi nhuận/doanh thu tăng lên, đạt mức 37.2%. Tuy nhiên, đến năm 2011, do thay đổi trong định hướng phát triển – kiềm chế lạm phát, tăng trưởng ổn định, chính sách tiền tệ có nhiều thay đổi như quy định tốc độ tăng trưởng dư nợ, quy định về huy động – cho vay vàng… đã làm cho thu nhập của các ngân hàng thương mại cổ phần giảm, tăng chi phí. Điều này làm cho tỷ suất lợi nhuận/doanh thu đến cuối năm 2012 chỉ còn lại 20.2%.

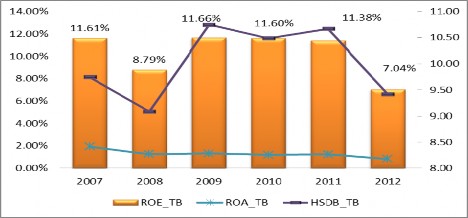

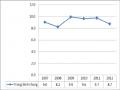

2.1.3 Suất sinh lời trên vốn chủ sở hữu (ROE)

Nếu (ROA) có xu hướng giảm dần trong giai đoạn nghiên cứu thì chỉ tiêu (ROE) bình quân của các ngân hàng thương mại cổ phần lại có những biến động tăng giảm thất thường. Dựa vào đồ thị 2.2 có thể thấy năm 2007, chỉ tiêu (ROE) của các ngân hàng thương mại cổ phần đạt 11.61% đến năm 2008, do gặp khó khăn trong hoạt động vì ảnh hưởng của khủng hoảng kinh tế, chỉ tiêu này chỉ còn lại 8.7%. (ROE) sụt giảm trong năm 2008 là do: (1) (ROA) sụt giảm từ 1.9% năm 2007 chỉ còn lại 1.2% năm 2008; (2) Tỷ lệ tài sản/vốn chủ sở hữu chỉ đạt mức 9 lần, giảm 0.66 lần so với năm 2007. Tuy nhiên, đến

năm 2009, chỉ tiêu (ROE) của các ngân hàng thương mại cổ phần lại tăng lên 11.66% nhưng sau đó giảm dần 11.6% trong năm 2010 và 11.38% năm 2011. Nguyên nhân làm cho (ROE) thay đổi là do sự biến động trong hệ số đòn bẩy. Đến năm 2012, (ROE) giảm mạnh chỉ còn 7.04% do (ROA) và tỷ lệ tài sản/vốn chủ sở hữu đều giảm mạnh.

Đồ thị 2.2: Suất sinh lời trên vốn chủ sở hữu (ROE) của 29 ngân hàng thương mại cổ phần giai đoạn 2007 - 2012

Nguồn: Tổng hợp từ báo cáo thường niên của 29 ngân hàng thương mại cổ phần

2.1.4 Chỉ số thu nhập lãi cận biên (NIM)

Đồ thị 2.3: Chỉ số thu nhập lãi cận biên, thu nhập ngoài lãi cận biên của các ngân hàng thương mại cổ phần Việt Nam giai đoạn 2007 - 2012

Nguồn: Tổng hợp từ báo cáo thường niên của 29 ngân hàng thương mại cổ phần

Một trong những chỉ tiêu quan trọng để đánh giá khả năng sinh lời của ngân hàng thương mại là chỉ tiêu thu nhập lãi cận biên. Trong giai đoạn nghiên cứu, tỷ lệ thu nhập lãi cận biên (NIM) bình quân của các ngân hàng thương mại Việt Nam có xu hướng tăng lên, đặc biệt trong năm 2011, 2012 lần lượt đạt mức 3.77% và 4%. Điều này cho thấy, mặc dù kinh tế năm 2011, 2012 khá khó khăn trong hoạt động nhưng các ngân hàng thương mại cổ phần Việt Nam vẫn đạt mức thu nhập ổn định từ hoạt động tín dụng truyền thống. Với tỷ lệ NIM đạt giao động quanh mức 3% - 5%, theo tiêu chuẩn Standard & Poor, các ngân hàng thương mại cổ phần Việt Nam đang có hoạt động khá ổn định về thu nhập lãi.

2.1.5 Tỷ lệ thu nhập ngoài lãi cận biên (NNIM)

Mặc dù đã nổ lực trong việc đa dạng hóa sản phẩm, dịch vụ cung ứng, nhưng phần lớn thu nhập của các ngân hàng vẫn tập trung chủ yếu từ các hoạt động thu lãi. Các thu nhập ngoài lãi và các khoản tương đương chiếm tỷ trọng khá nhỏ trong nguồn thu nhập của các ngân hàng thương mại. Nhìn vào đồ thị 2.3, ta có thể thấy các ngân hàng có thu nhập ngoài lãi cận biên cao nhất và giảm dần trong giai đoạn 2010 – 2012. Nguyên nhân làm cho tỷ lệ thu nhập ngoài lãi cận biên giảm mạnh trong thời gian gần đây chủ yếu là do thua lỗ trong hoạt động kinh doanh ngoại hối và những thay đổi trong chính sách quản lý vàng của Ngân hàng Nhà nước.

2.2 CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN KHẢ NĂNG SINH LỜI CỦA NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN VIỆT NAM GIAI ĐOẠN 2007 – 2012.

2.2.1 Nhóm chỉ tiêu phản ánh quy mô, chất lượng tài sản

2.2.1.1 Quy mô tài sản

Trong giai đoạn nghiên cứu, quy mô tài sản của các ngân hàng thương mại biến động khá mạnh. Năm 2009 – 2010 là giai đoạn quy mô tài sản của các ngân hàng thương mại tăng nhanh khi tốc độ tăng tài sản bình quân lần lượt là 34.59% và 45.48%. Quy mô tài sản tăng nhanh trong giai đoạn này bởi Chính phủ và Ngân hàng Nhà nước thực hiện nới lỏng chính sách vĩ mô nhằm thúc đẩy kinh tế phát triển, hạn chế tác động của khủng hoảng kinh tế toàn cầu. Đặc biệt với chính sách cho vay hỗ trợ lãi suất đối với các doanh nghiệp

đã tạo điều kiện thuận lợi cho các ngân hàng thương mại tăng trưởng dư nợ làm cho quy mô tài sản tăng.

Do tình hình lạm phát tăng cao và các ngân hàng thương mại bộc lộ những yếu kém trong quá trình hoạt động, năm 2011, Ngân hàng Nhà nước bắt đầu thực hiện thắt chặt các chính sách vĩ mô như giới hạn tăng trưởng tín dụng, tăng lãi suất cơ bản…Đến năm 2012, Ngân hàng Nhà nước tiến hành tái cấu trúc hệ thống ngân hàng. Những động thái trên đã làm cho tốc độ tăng trưởng quy mô tài sản của các ngân hàng thương mại sụt giảm mạnh, cụ thể năm 2011 chỉ còn khoảng 20% và đến năm 2012 chỉ đạt bình quân khoảng 2.38%. Đồ thị 2.4: Tốc độ tăng trưởng tài sản của các ngân hàng thương mại cổ phần Việt Nam giai đoạn 2007 - 2012

Nguồn: Tổng hợp từ báo cáo thường niên của các ngân hàng thương mại cổ phần

2.2.1.2 Cơ cấu tài sản:

Phân tích cơ cấu tài sản của một ngân hàng cho chúng ta thấy được sự đa dạng trong hoạt động cũng như nguồn thu của ngân hàng đó. Một trong những tỷ lệ quan trọng thường được dùng trong phân tích cơ cấu tài sản là tỷ trọng dư nợ cho vay trên tổng tài sản. Chỉ tiêu này phản ánh mức độ phụ thuộc vào hoạt động truyền thống của các ngân hàng thương mại cổ phần Việt Nam như thế nào. Nhìn vào bảng 2.1, tỷ trọng cho vay đã chiếm dưới 60% cơ cấu tài sản cho thấy các ngân hàng đang có xu hướng dịch chuyển từ sản phẩm tín dụng truyền thống thành đa dạng các sản phẩm, dịch vụ cung ứng. Bình quân các ngân hàng, tỷ lệ dư nợ cho vay/tổng tài sản cao nhất vào năm 2009 với tỷ lệ lên đến

54.4% do đây là năm Chính phủ thực hiện gói hỗ trợ lãi suất, tạo điều kiện cho các ngân hàng thương mại mở rộng quy mô hoạt động tín dụng. Tuy nhiên, năm 2011, tỷ lệ dư nợ cho vay/tổng tài sản của các ngân hàng giảm chỉ còn khoảng 49.2% do các ngân hàng thương mại tập trung đẩy mạnh khả năng thanh khoản thay vì tập trung tăng trưởng tín dụng. Đến năm 2012, tỷ lệ này lại tăng lên, chứng tỏ các ngân hàng thương mại cổ phần tiếp tục mở rộng hoạt động tín dụng sau khi đảm bảo khả năng thanh khoản của mình.

Bảng 2.1: Tỷ lệ tài sản cố định, dư nợ cho vay của các ngân hàng thương mại cổ phần giai đoạn 2007 – 2012

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | |

TSCĐ/TTS | 0.85% | 1.12% | 1.05% | 0.94% | 1.01% | 1.21% |

DNCV/TTS | 53.00% | 52.38% | 54.57% | 50.98% | 49.26% | 53.83% |

TTS | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% | 100.00% |

Có thể bạn quan tâm!

-

Xu Hướng Phát Triển Hiện Nay Đối Với Hoạt Động Của Các Ngân Hàng Thương Mại

Xu Hướng Phát Triển Hiện Nay Đối Với Hoạt Động Của Các Ngân Hàng Thương Mại -

Cơ Sở Lý Luận Về Khả Năng Sinh Lời Của Các Ngân Hàng Thương Mại

Cơ Sở Lý Luận Về Khả Năng Sinh Lời Của Các Ngân Hàng Thương Mại -

Các Phương Pháp Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Các Ngân Hàng Thương Mại

Các Phương Pháp Đánh Giá Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Các Ngân Hàng Thương Mại -

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Ngân Hàng Thương Mại Cổ Phần Việt Nam Giai Đoạn 2007 – 2012 Bằng Mô Hình Định Lượng

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Khả Năng Sinh Lời Của Ngân Hàng Thương Mại Cổ Phần Việt Nam Giai Đoạn 2007 – 2012 Bằng Mô Hình Định Lượng -

Mô Hình Ước Lượng (Roa) Bảng 2.4: Kết Quả Hồi Quy (Roa)

Mô Hình Ước Lượng (Roa) Bảng 2.4: Kết Quả Hồi Quy (Roa) -

Những Hạn Chế Trong Hoạt Động Ngân Hàng Thương Mại Việt Nam

Những Hạn Chế Trong Hoạt Động Ngân Hàng Thương Mại Việt Nam

Xem toàn bộ 97 trang tài liệu này.

Nguồn: Tổng hợp từ báo cáo thường niên của các ngân hàng thương mại cổ phần

Bên cạnh đó, mặc dù chiếm tỷ trọng nhỏ nhưng tỷ lệ tài sản cố định/tổng tài sản đang có xu hướng tăng lên trong giai đoạn 2007 – 2012. Việc đầu tư vào tài sản cố định được các ngân hàng thương mại đặc biệt chú trọng trong giai đoạn 2007 – 2008 khi tỷ trọng tài sản cố định/tổng tài sản tăng từ 0.85% lên 1.12% trong năm 2008. Mặc dù có sự biến động nhẹ, nhưng nhìn chung, tỷ lệ tài sản cố định/tổng tài sản vào năm 2012 đạt 1.21% cho thấy các ngân hàng thương mại cổ phần Việt Nam vẫn tiếp tục đầu tư vào tài sản cố định trong thời gian này.

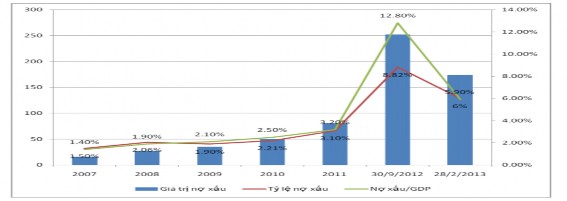

2.2.1.3 Tỷ lệ nợ xấu

Nợ xấu đang thực sự trở thành vấn đề bất ổn của hệ thống ngân hàng thương mại Việt Nam nói chung và nhóm các ngân hàng thương mại cổ phần Việt Nam nói riêng khi đang có xu hướng tăng dần trong giai đoạn 2008 – 2012, đặc biệt năm 2012. Cụ thể, năm 2012, nợ xấu tăng dần trong 3 quý đầu năm và đạt đỉnh ở cuối quý 3/2012 với tỷ lệ theo thông báo của Ngân hàng Nhà nước là 8.82%. Tuy nhiên, đến quý 4/2012, nhờ những nỗ lực trong việc điều hành, thanh tra, giám sát của Ngân hàng Nhà nước, tỷ lệ nợ xấu đã được

giảm đi đáng kể, chỉ còn xấp xỉ khoảng 7%. Mặc dù vậy, theo đánh giá của các chuyên gia nước ngoài, mức độ nghiêm trọng của vấn đề nợ xấu có thể cao hơn nhiều so với báo cáo của Ngân hàng Nhà nước. Nguyên nhân là do phần lớn các ngân hàng thương mại cổ phần Việt Nam (trừ ngân hàng thương mại Nhà nước, Techcombank, Eximbank và Maritimebank) áp dụng theo chuẩn mực kế toán VAS – chỉ đạt 50% các tiêu chuẩn so với chuẩn mực IAS trên thế giới. Ngoài ra, các ngân hàng thương mại chưa có sự kết hợp hài hòa giữa chỉ tiêu định tính và định lượng trong việc phân loại nợ.

Đồ thị 2.5: Tình hình nợ xấu toàn hệ thống ngân hàng từ năm 2007- tháng 2/2013

Nguồn: Tác giả tự tổng hợp

Nguyên nhân dẫn đến tình trạng nợ xấu của các ngân hàng thương mại Việt Nam trong thời gian qua chủ yếu là do: (1) Hậu quả của việc tăng trưởng tín dụng quá nóng và quản lý tín dụng không hiệu quả, đặc biệt trong giai đoạn 2009 - 2010; (2) Những thay đổi tiêu cực của nền kinh tế ảnh hưởng đến hoạt động của khách hàng vay, đồng thời lãi suất cho vay tăng cao khiến khách hàng không còn đủ khả năng trả nợ; (3) Khả năng quản trị rủi ro còn kém: Các ngân hàng, đặc biệt là những ngân hàng nhỏ, do theo đuổi mục tiêu lợi nhuận nên đã chấp nhận cho vay dưới chuẩn kéo theo việc hình thành các khoản nợ xấu. Nợ xấu đang ảnh hưởng xấu đến hiệu quả hoạt động của các ngân hàng thương mại bởi các ngân hàng phải chi nhiều hơn để thu hồi, xử lý các khoản nợ xấu, đồng thời gây ra rủi ro thanh khoản cho các ngân hàng thương mại. Vì vậy, để đảm bảo an toàn cho hệ thống ngân hàng thương mại nói chung và bản thân các ngân hàng thương mại nói riêng, một

trong những vấn đề quan trọng của đề án tái cấu trúc hệ thống ngân hàng chính là việc xử lý nợ xấu. Hàng loạt các biện pháp xử lý nợ xấu đã được Ngân hàng Nhà nước đưa ra như ban hành quyết định 780/QĐ – NH NN ngày 23/04/2012 tạo cơ sở cho việc các tổ chức tín dụng cơ cấu lại nợ, hỗ trợ các doanh nghiệp có tiềm năng phục hồi sản xuất kinh doanh; thành lập và đưa vào hoạt động Công ty Quản lý tài sản của các tổ chức tín dụng (VAMC) để thực hiện mua lại và xử lý các khoản nợ xấu của các ngân hàng thương mại Việt Nam.

Tóm lại, quy mô tài sản của các ngân hàng thương mại biến động phụ thuộc vào các quyết định điều hành chính sách tiền tệ của Ngân hàng Nhà nước. Trong thời kì thực hiện chính sách tiền tệ nới lỏng, tốc độ tăng trưởng quy mô tài sản của các ngân hàng thương mại khá cao; ngược lại, khi chính sách tiền tệ thắt chặt, tốc độ tăng trưởng tài sản ở mức thấp. Xét về chất lượng tài sản ảnh hưởng như thế nào đến khả năng sinh lời, ta có thể thấy rò các ngân hàng đang thực hiện đa dạng hóa hoạt động theo hướng ngân hàng hiện đại, không còn quá tập trung hoạt động cho vay. Mặc dù vậy, sức khỏe của hệ thống ngân hàng thương mại đang gặp vấn đề khi tỷ lệ nợ xấu cao, gây ảnh hưởng không nhỏ đến khả năng sinh lời của các ngân hàng thương mại.

2.2.2 Nhóm chỉ tiêu phản ánh khả năng đảm bảo về vốn

Vốn chủ sở hữu đóng vai trò khá quan trọng trong hoạt động của các ngân hàng thương mại bởi đây được xem như là “tấm đệm” giúp các ngân hàng thương mại hạn chế rủi ro và cũng phản ánh năng lực tài chính để các ngân hàng thương mại đầu tư vào tài sản cố định, công nghệ…

2.2.2.1 Vốn điều lệ

Mặc dù chiếm tỷ trọng không cao, nhưng vốn điều lệ lại có ý nghĩa rất quan trọng trong hoạt động của các ngân hàng thương mại. Đây không những chỉ là nguồn vốn ban đầu cho ngân hàng hoạt động mà còn có ý nghĩa quan trọng trong việc đảm bảo an toàn trong hoạt động cũng như nâng cao năng lực cạnh tranh của các ngân hàng thương mại.

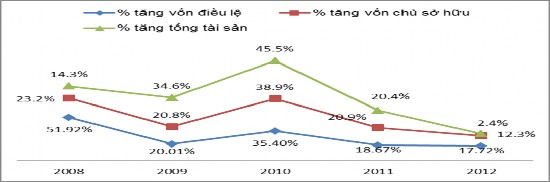

Trong giai đoạn 2007 – 2012, vốn điều lệ của các ngân hàng thương mại cổ phần Việt Nam tăng mạnh trong năm 2008 và năm 2010. Cụ thể, tốc độ tăng vốn điều lệ trong năm

2008 lên đến 51.92% và năm 2010 là 35.4%. Nguyên nhân là do các ngân hàng đẩy mạnh việc đáp ứng yêu cầu của Nghị định 141 về mức vốn tối thiểu là 3.000 tỷ đồng.

Mối quan hệ giữa vốn điều lệ, vốn chủ sở hữu và tổng tài sản được thể hiện rò qua đồ thị

2.6. Cụ thể, việc tăng vốn điều lệ đã góp phần thuận lợi cho các ngân hàng thương mại mở rộng quy mô hoạt động, thể hiện qua tốc độ tăng tổng tài sản của các ngân hàng thương mại. Khi vốn điều lệ tăng lên 35% kéo theo tốc độ tăng vốn chủ sở hữu lên 38.9% đã tạo điều kiện cho các ngân hàng thương mại tăng tổng tài sản của mình với tốc độ tăng trưởng lên đến 45.5%.

Đồ thị 2.6: Tốc độ tăng vốn điều lệ, vốn chủ sở hữu và tổng tài sản của các ngân hàng thương mại cổ phần Việt Nam giai đoạn 2007 - 2012

Nguồn: Tổng hợp từ báo cáo thường niên của các ngân hàng thương mại

Mặc dù, các ngân hàng thương mại hiện nay đều đã tăng vốn điều lệ theo quy định của Ngân hàng Nhà nước, nhưng mức 3.000 tỷ đồng vẫn còn khá thấp so với các ngân hàng thương mại lớn cũng như các ngân hàng nước ngoài. Đây là một trong những lý do làm cho các ngân hàng thương mại gặp khó khăn trong việc triển khai dịch vụ mới, nâng cao nền tảng hạ tầng kỹ thuật hiện đại tiên tiến. Hay nói cách khác, quy mô nguồn vốn điều lệ mặc dù có tăng nhưng vẫn ở mức thấp kéo theo sức đề kháng cũng như khả năng cạnh tranh của các ngân hàng là khá thấp. Vấn đề khác cần phải quan tâm đó chính là chất lượng của việc gia tăng vốn chủ sở hữu vì đang tồn tại “sở hữu chéo” trong hệ thống ngân hàng thương mại nước ta. Điều này dẫn đến nhiều hệ lụy nghiêm trọng như vốn điều lệ tăng ảo, lách các quy định về các quy định về bảo đảm an toàn hoạt động, gây ra rủi ro