Tốc độ phát triển hệ thống ngân hàng và thị trường tài chính của Việt Nam là tương đối nhanh, qua đó cải thiện đáng kể của độ sâu tài chính. Tuy nhiên, sự tăng trưởng về số lượng không tương đồng với chất lượng tăng trưởng. Số lượng ngân hàng lớn, nhưng quy mô của hầu hết các NHTM Việt Nam là nhỏ hơn so với các ngân hàng có quy mô trung bình của khu vực.

3.1.2 Quy mô tổng tài sản tăng khá nhanh

Tỉ trọng quy mô tài sản tương ứng của các khối/tổng tài sản của hệ thống là: NHTM Nhà nước 44,1%, NHTMCP: 42,6%, NH liên doanh, nước ngoài 10,7%, số còn lại là của các TCTD khác. Vốn tự có và vốn điều lệ của hệ thống năm 2014 tăng ở mức thấp, số tuyệt đối tương ứng là 469,5 nghìn tỉ đồng, 435,6 nghìn tỉ đồng và tỉ lệ tăng so năm trước tương ứng là 4,3 % và 3,2%. Vốn tự có và vốn điều lệ của khối NHTM cổ phần chiếm tương ứng 40,9% và 43,8%/số liệu của toàn ngành.

Bảng 3.1: Thống kê một số chỉ tiêu cơ bản ( Đến 31/12/2014, tốc độ tăng trưởng so với thời điểm cuối năm trước liền kề)

ĐVT: tỷ đồng, %

| Loại hình TCTD | Tổng tài sản có | Vốn tự có | Vốn điều lệ | ROA | ROE | Tỷ lệ an toàn vốn tối thiểu | Tỷ lệ vốn ngắn hạn cho vay trung, dài hạn | Tỷ lệ cấp tín dụng so với nguồn vốn huy động (TT1) | |||

| Số tuyệt đối | Tốc độ tăng trưởng | Số tuyệt đối | Tốc độ tăng trưởng | Số tuyệt đối | Tốc độ tăng trưởng | ||||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | (11) | (12) |

| NHTM Nhà nước | 2,876,174 | 14.82 | 169,696 | 1.87 | 134,206 | 4.77 | 0.53 | 6.92 | 9.40 | 25.02 | 94.61 |

| NHTM Cổ phần | 2,780,976 | 13.10 | 203,154 | 5.71 | 191,115 | 1.10 | 0.40 | 4.64 | 12.07 | 21.35 | 75.36 |

| NH Liên doanh, nước ngoài | 701,986 | -0.42 | 106,004 | 5.76 | 86,625 | 6.25 | 0.61 | 3.79 | 30.78 | -4.45 | 57.36 |

| Công ty tài chính, cho thuê | 68,673 | 4.94 | 15,208 | 4.71 | 18,873 | 0.28 | 2.33 | 8.25 | 29.33 | 4.90 | 220.76 |

| Tổ chức tín dụng hợp tác | 87,090 | 20.69 | 2,510 | 8.39 | 4,831 | 12.94 | 0.93 | 10.67 | 29.91 | 11.51 | 99.25 |

| Toàn hệ thống | 6,514,900 | 12.20 | 496,573 | 4.36 | 435,649 | 3.29 | 0.51 | 5.49 | 12.75 | 20.15 | 83.67 |

Có thể bạn quan tâm!

-

Nghiên cứu tác động của danh mục cho vay đến lợi nhuận của các ngân hàng thương mại cổ phần Việt Nam - 2

Nghiên cứu tác động của danh mục cho vay đến lợi nhuận của các ngân hàng thương mại cổ phần Việt Nam - 2 -

Cơ Sở Lý Luận Về Lợi Nhuận Của Ngân Hàng Thương Mại

Cơ Sở Lý Luận Về Lợi Nhuận Của Ngân Hàng Thương Mại -

Cơ Cấu Các Loại Rủi Ro Trong Hoạt Động Cho Vay Của Nhtm

Cơ Cấu Các Loại Rủi Ro Trong Hoạt Động Cho Vay Của Nhtm -

Tác Động Của Danh Mục Cho Vay Đến Rủi Ro Của Ngân Hàng Tmcp

Tác Động Của Danh Mục Cho Vay Đến Rủi Ro Của Ngân Hàng Tmcp -

Tỷ Trọng Dư Nợ Cho Vay Của Một Ngành So Với Vốn Chủ Sở Hữu

Tỷ Trọng Dư Nợ Cho Vay Của Một Ngành So Với Vốn Chủ Sở Hữu -

Tồn Tại - Mức Độ Đa Dạng Hóa Trên Danh Mục Không Cao, Hầu Hết Các Ngân Hàng Chủ Yếu Cho Vay Khoảng 3 – 4 Ngành Tương Tự Nhau.

Tồn Tại - Mức Độ Đa Dạng Hóa Trên Danh Mục Không Cao, Hầu Hết Các Ngân Hàng Chủ Yếu Cho Vay Khoảng 3 – 4 Ngành Tương Tự Nhau.

Xem toàn bộ 170 trang tài liệu này.

Nguồn: Ngân hàng nhà nước

Tỉ lệ an toàn vốn tối thiểu của ngân hàng Việt Nam khá cao so quy định, đạt 12,7%.

Tỉ lệ này cao nhất của khối NH liên doanh, nước ngoài 30,7%. Tỉ lệ vốn ngắn hạn cho vay trung, dài hạn của cả hệ thống là 20,1%. Khối NHTM nhà nước có tỉ lệ cao nhất 25%. Tỉ lệ cấp tín dụng so với nguồn vốn huy động (TT1) toàn ngành ở mức thấp (83,67%) so nhiều năm trước, tuy nhiên khối NHTM nhà nước vẫn đứng ở mức 94,6%.

3.1.3 Về tăng trưởng cung tiền, tín dụng và lạm phát

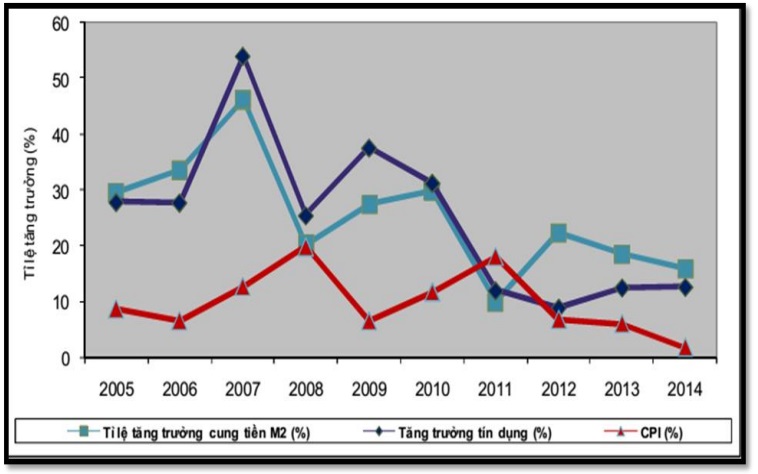

- Giai đoạn 2006-2010: tốc độ tăng trưởng tín dụng nhanh và nóng, luôn duy trì ở mức trên 20%.

Giai đoạn 2006 đến 2010 nền kinh tế Việt Nam tiếp tục tăng trưởng với mức độ cao, bình quân GDP trong khoảng thời gian này là 7.23% (trong đó khoảng thời gian từ 2006 đến 2007 hàng năm tăng trên 8%, các năm từ 2008 đến 2010, giảm xuống dưới 7%). Đây cũng là giai đoạn tốc độ tăng trưởng hoạt động tín dụng, tăng trưởng huy động vốn và tổng phương tiện thanh toán của hệ thống ngân hàng thường xuyên ở mức cao trên 20%. Theo tính toán từ số liệu của Ngân hàng nhà nước, tín dụng cho nền kinh tế trong giai đoạn này tăng bình quân 33,2%/năm, cao hơn mức tăng bình quân 26,1%/năm của giai đoạn 2001-2005 và tỷ lệ tín dụng/GDP đã tăng từ 0,71 lần năm 2006 lên mức 1,16 lần năm 2010.

Nhìn chung tất cả các con số đạt được đều cao hơn hẳn các chỉ tiêu dự kiến của ngân hàng Nhà nước trong đề án phát triển ngành ngân hàng đến năm 2010 đã được Chính phủ phê duyệt. Đây không hẳn là biểu hiện tốt, bởi vì nó tác động không nhỏ đến sự phát triển bất thường của nền kinh tế trong giai đoạn này.

Đồ Thị 3.1. Tăng trưởng cung tiền, tín dụng và lạm phát

Nguồn: Sao Vàng Capital (2014)

Bên cạnh đó mối quan hệ giữa tăng trưởng kinh tế và tăng trưởng tín dụng trong giai đoạn này (nhất là từ sau 2007) cho thấy có những dấu hiệu của hiện tượng “phản chu kỳ - Countercyclical” tức là tăng trưởng tín dụng “nóng” trong khi nền kinh tế giảm sút. Bình quân tốc độ tăng trưởng tín dụng trong giai đoạn này gấp 4.47 lần so với mức tăng trưởng GDP. Kinh nghiệm tại Việt Nam giai đoạn 2000 – 2004 được xem là ổn định có mức tăng trưởng kinh tế bình quân 7.18%, lạm phát dao động ở mức dưới 4%, thời gian này, tốc độ tăng trưởng tín dụng của toàn hệ thống ngân hàng luôn xoay quanh mức dưới 30%, chỉ cao hơn tăng trưởng GDP khoảng 3- 3.85 lần.

Theo các chuyên gia kinh tế, mức tăng trưởng tín dụng nếu trong giới hạn từ 2 – 3 lần tốc độ tăng trưởng GDP thì được xem là không gây bất lợi cho nền kinh tế. Tại Việt Nam đã vượt quá giới hạn này, vì vậy nền kinh tế xuất hiện tình trạng bong bóng tài sản khi nguồn vốn tín dụng tăng nóng chủ yếu đổ vào các lĩnh vực nhiều rủi ro như bất động sản hoặc kinh doanh chứng khoán.

Thực tế, trong giai đoạn 2007-2010, tín dụng tăng trưởng mạnh, nhiều ngân hàng đã cho vay ồ ạt, thiếu kiểm soát rủi ro, dẫn đến không thu hồi được nợ, thiệt hại mất vốn rất lớn . Trong giai đoạn này, mặc dù tính bình quân mức tăng trưởng vốn huy động gần tương đương với mức tăng trưởng tín dụng (34.63% sovới 34.3%), nhưng có những thời điểm trong các năm 2007, 2008 và 2009 huy động vốn ở mức thấp hơn so với tín dụng, khiến cho hệ thống ngân hàng luôn ở trong tình trạng thiếu thanh khoản, nhất là các ngân hàng TMCP nhỏ phải chạy đua lãi suất nhằm huy động vốn.

Sự phát triển nhanh và nóng của các ngân hàng thương mại, tiềm ẩn nhiều rủi ro xét trên góc độ toàn hệ thống và toàn bộ nền kinh tế, buộc Chính phủ và NHNN phải có những biện pháp can thiệp mạnh mẽ ở tầm vĩ mô. Điểm đáng lưu ý trong thời kỳ này là NHNN đã phải áp dụng đồng thời cả biện pháp trực tiếp (thông qua các mệnh lệnh hành chính) và gián tiếp (thông qua kinh tế) để tác động vào thị trường tài chính tiền tệ nhằm đạt được mục tiêu kiểm soát lạm phát, ổn định lãi suất và tỷ giá.

Điển hình, năm 2007, để kiểm soát sự tăng trưởng nóng của thị trường bất động sản NHNN đã đưa ra chỉ thị số 03/2007/CT-NHNN ngày 28/05/2007 bảo đảm bảo tỷ lệ dư nợ cho vay đầu tư kinh doanh chứng khoán không vượt quá 3% về kiểm soát quy mô, chất lượng tín dụng và cho vay để đầu tư, kinh doanh chứng khoán nhằm kiểm soát lạm phát, thúc đẩy tăng trưởng kinh tế. Theo đó, trong giai đoạn 2007-2009, tình trạng thiếu thanh khoản đã làm cho dư nợ cho vay trong giai đoạn này giảm mạnh. Chính vì vậy, NHNN đã áp dụng gói kích cầu thông qua chương trình hỗ trợ lãi suất của Chính phủ.

NHNN hướng dẫn các TCTD cho vay qua ban hành Thông tư số 02/2009/TT-NHNN ngày 03/02/2009, Thông tư số 05/2009/TT-NHNN ngày 07/04/2009, Thông tư số số 09/2009/TT-NHNN ngày 05/05/2009 để tạo điều kiện cho nhiều doanh nghiệp tiếp cận vốn vay đáp ứng nhu cầu phát triển sản xuất-kinh doanh. Bên cạnh đó, đến năm 2010, áp lực lạm phát gia tăng gây bất ổn trong nền kinh tế. Hệ thống ngân hàng khó huy động vốn, nhưng điểm tích cực là tốc độ tăng trưởng tiền gửi vẫn cao hơn tăng trưởng tín dụng. Lãi suất duy trì ở mức rất cao gây trở ngại cho hoạt động của doanh nghiệp vì thông tư 13 quy định các ngân hàng phải tăng hệ số an toàn vốn tối thiếu (CAR) từ 8% lên 9%, đồng thời nâng hệ số rủi ro của các khoản cho vay đầu tư bất động sản và chứng khoán lên 250%.

Cũng theo thông tư này, các ngân hàng chỉ được phép sử dụng tối đa 80% vốn huy động để cho vay Khoảng thời gian từ 2006 đến 2010, các ngân hàng có xu hướng cho vay tập trung vào lĩnh vực bất động sản và thị trường chứng khoán, dư nợ cho vay ở hai lĩnh vực này tăng trưởng “nóng”. Điều này dẫn đến rủi ro danh mục tiềm ẩn, nguy cơ vỡ nợ của ngân hàng cao. Đây là giai đoạn hệ thống ngân hàng Việt Nam đã có những chuyển biến rất mạnh theo xu hướng hội nhập vào kinh tế quốc tế. Gắn liền với thăng trầm của nền kinh tế trong giai đoạn này, hoạt động ngân hàng đã góp phần thúc đẩy kinh tế phát triển, sự tăng trưởng tín dụng luôn gắn với sự gia tăng GDP của nền kinh tế. Bên cạnh đó, những bất cập trong hoạt động ngân hàng cũng chính là những tác nhân ảnh hưởng không tốt tới sự ổn định của nền kinh tế trong thời gian này.

- Giai đoạn 2011-2014: hệ thống ngân hàng thừa thanh khoản, tốc độ tăng trưởng tín dụng chậm lại và ở mức dưới 15% Với sự tăng trưởng quá nóng dư nợ tín dụng trong giai đoạn 2006-2010, đặc biệt là việc cho vay ồ ạt của các ngân hàng đối lĩnh vực bất động sản và thị trường chứng khoán mà không kiểm soát được chất lượng các khoản vay đã dẫn đến hệ lụy tình trạng nợ xấu tăng cao. Nợ xấu tăng nhanh, đặc biệt các khoản tín dụng về bất động sản và cung cấp tín dụng tập trung thái quá vào một nhóm tập đoàn kinh tế, kể cả khu vực tư nhân làm tăng tính rủi ro của tín dụng và sự kém hiệu quả trong việc phân bố nguồn lực tài chính. Hệ thống ngân hàng thương mại từ quý IV/2011 lâm vào nguy cơ đổ vỡ dây chuyền do mất thanh khoản của một nhóm ngân hàng thương mại yếu kém. Năm 2012, hệ thống ngân hàng thừa thanh khoản, nhưng một bộ phận rất lớn doanh nghiệp vẫn thiếu vốn đầu tư nghiêm trọng do không thể (do nợ xấu), hoặc do khó tiếp cận vốn vay (do lãi suất quá cao), thậm chí, hoặc do không muốn vay (do không tiêu thụ được sản phẩm, hàng tồn kho lớn). Sự ách tắc này đang đe dọa sự tồn vong của các doanh nghiệp lẫn hệ thống ngân hàng – hai lực lượng chủ thể - chủ lực của kinh tế thị trường. Một số lượng doanh nghiệp không tiếp cận được nguồn vốn, mặt khác hàng tồn kho ứ đọng cao đã đẩy nhiều doanh nghiệp đến tình trạng phá sản đóng cửa.

Tính đến 22/12/2014, tổng phương tiện thanh toán tăng xấp xỉ 15.99% so với cuối năm 2013, tăng trưởng dư nợ tín dụng đạt 12.62%, và tăng trưởng dư nợ huy động tăng 15.76%. Như vậy, dư nợ tín dụng đã trở lại xu hướng đi lên trong hai năm 2013 và 2014. Điều tích cực là tín dụng đã chảy nhiều hơn vào lĩnh vực sản xuất trực tiếp thay vì vào những lĩnh vực mang tính đầu cơ dễ tạo ra bong bóng như các năm trước đây. So với cuối 2013, tín dụng cho doanh nghiệp vừa và nhỏ tính đến cuối tháng 11/2014 đã tăng 13.8%; tín dụng cho lĩnh vực công nghệ cao tăng 14.8%; tín dụng cho lĩnh vực nông nghiệp và phát triển nông thông tăng 12.8% (Công ty Chứng khoán Bảo Việt, 2014).

Giai đoạn 2011-2014, là giai đoạn tập trung ổn định nền kinh tế, kiểm soát lạm phát, tập trung giải quyết thanh khoản của thị trường bất động sản, bởi vì một khi thanh khoản của thị trường bất động sản chưa cải thiện, thì việc xử lý nợ xấu của ngân hàng thương mại cũng sẽ khó khăn. Bên cạnh đó, giai đoạn này là giai đoạn tái cơ cấu lại hệ thống ngân hàng thông qua việc sáp nhập (M&A) các ngân hàng hoạt động yếu kém.

3.1.4 Năng lực cạnh tranh và cung ứng dịch vụ ngân hàng ngày càng được cải thiện đáp ứng tốt hơn nhu cầu của nền kinh tế

Hệ thống công nghệ và quản trị ngân hàng đang từng bước được đổi mới theo các thông lệ, chuẩn mực quốc tế. Dịch vụ ngân hàng không còn chỉ giới hạn trong phạm vi các dịch vụ huy động vốn và cấp tín dụng mà còn có nhiều loại dịch vụ ngân hàng hiện đại đã triển khai và ngày càng phổ thông như thẻ thanh toán, dịch vụ ngân hàng điện tử, kinh doanh ngoại tệ, nghiệp vụ ngân hàng đầu tư,…. Mạng lưới ngân hàng mở rộng khắp nơi trong cả nước đã tạo điều kiện cho người dân và doanh nghiệp tiếp cận thuận lợi tới các dịch vụ ngân hàng. Bên cạnh kênh phân phối dưới hình thức hiện diện vật lý như điểm giao dịch, chi nhánh, phòng giao dịch thì các kênh phân phối điện tử cũng đang phát triển nhanh. 3.1.5 Tăng cường mở cửa thị trường và hội nhập quốc tế trong lĩnh vực ngân hàng

Thị trường dịch vụ ngân hàng của Việt Nam đã được tự do hóa đáng kể, có độ mở tương đối cao và mức độ thâm nhập của ngân hàng nước ngoài lớn. Các ngân hàng của Việt Nam từng bước gia nhập thị trường tài chính quốc tế và khu vực. Đến nay, hầu hết các ngân hàng lớn trên thế giới đã hiện diện thương mại tại Việt Nam và một số ngân hàng của Việt Nam đã hiện diện ở nước ngoài (Lào, Campuchia, Mianma, Trung Quốc, Đức).

3.2 Thực trạng danh mục cho vay tại các Ngân hàng TMCP Việt Nam

Để phân tích tác động của danh mục cho vay đến lợi nhuận của ngân hàng, luận văn đi vào phân tích thực trạng danh mục cho vay của các ngân hàng TMCP Việt Nam.

Hiện tại ở Việt Nam, danh mục cho vay của các NHTM có thể được phân chia theo các tiêu thức như theo ngành kinh tế; theo thời hạn cho vay; theo đối tượng khách hàng…Ngoài các tiêu thức chủ yếu trên, tùy từng ngân hàng còn có các tiêu thức phân loại theo khu vực địa lý, theo loại tiền tệ…Phần dưới đây sẽ tập trung phân tích cơ cấu danh mục cho vay theo các tiêu thức nêu trên, đặc biệt nhấn mạnh tiêu thức theo ngành kinh tế.

3.2.1 Cơ cấu danh mục cho vay theo ngành kinh tế

Quyết định số 16/2007/QĐ-NHNN ngày 18/4/2007 của Ngân hàng Nhà nước ban hành chế độ báo cáo tài chính đối với các tổ chức tín dụng, trong đó tiêu chí phân loại dư nợ theo ngành căn cứ vào hệ thống ngành kinh tế (theo quyết định 10/2007/QĐ-TTg ngày 23/01/2007). Trong văn bản này, danh mục ngành kinh tế được Tổng cục thống kê phân chia thành 21 mã ngành cấp 1.

Tình hình cơ cấu danh mục cho vay theo ngành kinh tế của các ngân hàng TMCP tại Việt Nam được trình bày tại phụ lục 1,2,3. Nhìn chung, hầu hết các ngân hàng cho vay mở rộng đối với tất cả các ngành nghề. Điều này cho thấy các ngân hàng có một danh mục cho vay đa dạng nhiều lĩnh vực, ngành nghề, không có sự chuyên môn hóa tập trung cho vay tại một lĩnh vực hay một ngành. Dư nợ cho vay ở các ngành nghề tăng trưởng đều qua các năm. Nguyên nhân là do sự phát triển và tăng trưởng của nền kinh tế, hội nhập kinh tế thế giới đã tạo điều kiện cho các ngân hàng phát triển hoạt động cho vay của mình theo nhu cầu của thị trường. Tuy nhiên, cơ cấu danh mục cho vay tại tất cả các ngân hàng vẫn chỉ đa dạng cho vay tại vài ngành, sự đa dạng hóa danh mục vẫn còn bị giới hạn. Những ngành mà các ngân hàng TMCP thường tập trung cho vay chủ yếu là nhóm ngành thương mại, sản xuất và gia công chế biến, dịch vụ cá nhân cộng đồng.

Cơ cấu danh mục này tương đối phù hợp với cơ cấu kinh tế vĩ mô: tập trung phát triển công nghiệp, thương mại và giảm dần tỷ trọng ngành nông lâm ngư nghiệp. Hiện nay, đa phần các ngân hàng đều chú ý tăng trưởng dư nợ cho vay vào lĩnh vực dịch vụ cá nhân cộng đồng, nó luôn chiếm phân nửa trong tổng dư nợ cho vay. Các cá nhân trong cộng đồng là lượng khách hàng tiềm năng nên các ngân hàng đều muốn hướng tới thị phần cho vay cá nhân, có nhiều ngân hàng tập trung nguồn vốn để phát triển hình thức cho vay này. Cụ thể, bảng 3.2,3.3,3.4 là bảng số liệu tỷ trọng dư nợ cho vay của 3 ngành thương mại, sản xuất và gia công chế biến, dịch vụ các nhân cộng đồng của nhóm các ngân hàng.

Bảng 3.2: Tỷ trọng dư nợ cho vay 3 ngành thương mại, sản xuất và gia công, dịch vụ cá nhân của nhóm các ngân hàng có quy mô lớn

ĐVT: %

| Ngân hàng | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| CTG | 54.78% | 66.73% | 64.10% | 68.32% | 68.12% | 66.17% | 74.41% | 71.75% | 76.71% | 78.31% | 76.67% |

| VCB | 73.71% | 65.23% | 66.13% | 72.30% | 73.35% | 75.87% | 72.45% | 73.25% | 72.10% | 76.52% | 75.38% |

| BIDV | 0.00% | 0.00% | 59.37% | 56.19% | 58.24% | 57.05% | 56.31% | 69.20% | 57.29% | 56.12% | 52.43% |

| STB | 0.00% | 0.00% | 68.36% | 68.25% | 65.00% | 61.22% | 55.54% | 59.94% | 48.16% | 39.03% | 35.58% |

| MBB | 0.00% | 0.00% | 0.00% | 72.61% | 66.77% | 65.22% | 70.98% | 66.36% | 68.78% | 68.15% | 70.86% |

| TECHCOMBA NK | 0.00% | 0.00% | 40.03% | 0.00% | 0.00% | 38.41% | 16.49% | 0.00% | 84.64% | 69.79% | 67.04% |

| EIB | 0.00% | 0.00% | 72.93% | 80.32% | 66.36% | 61.08% | 80.02% | 75.07% | 75.63% | 75.66% | 75.15% |

| SCB | 0.00% | 0.00% | 81.41% | 76.99% | 75.46% | 70.71% | 63.12% | 0.00% | 13.03% | 15.04% | 36.10% |

| ACB | 88.70% | 82.42% | 91.66% | 89.36% | 87.27% | 86.66% | 85.63% | 84.95% | 87.69% | 87.05% | 87.28% |

| SHB | 0.00% | 0.00% | 0.00% | 41.45% | 29.75% | 26.26% | 39.15% | 49.94% | 43.65% | 41.97% | 37.01% |

Nguồn: Tác giả tự tính

Bảng 3.3: Tỷ trọng dư nợ cho vay 3 ngành thương mại, sản xuất và gia công, dịch vụ cá nhân của nhóm các ngân hàng có quy mô trung bình

ĐVT: %

Ngân hàng 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

| MSB 0.00% 0.00% 47.84% 50.28% 0.00% 0.00% 51.05% 51.26% 41.21% 32.05% 0.00% |

HDBANK 0.00% 0.00% 0.00% 0.00% 66.87% 64.77% 16.92% 17.97% 13.08% 59.11% 48.50%

| ĐÔNG Á 0.00% 0.00% 80.24% 78.77% 66.53% 69.76% 67.91% 60.54% 57.11% 37.74% 0.00% |

ABBANK 0.00% 47.16% 61.89% 90.19% 0.00% 0.00% 0.00% 0.00% 39.03% 29.68% 28.78%

Nguồn: Tác giả tự tính

Bảng 3.4: Tỷ trọng dư nợ cho vay 3 ngành thương mại, sản xuất và gia công, dịch vụ cá nhân của nhóm các ngân hàng có quy mô nhỏ

| OCEAN 0.00% 0.00% 0.00% 22.29% 12.23% 21.89% 18.04% 41.39% 34.02% 27.88% 0.00% |

| MDB 0.00% 0.00% 0.00% 0.00% 57.70% 74.18% 26.07% 16.93% 26.77% 25.79% 17.30% |

| VIETA 0.00% 0.00% 0.00% 0.00% 20.76% 34.31% 35.62% 0.00% 13.91% 21.88% 0.00% |

ĐVT: %

| Ngân hàng | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 |

| PNB | 0.00% | 0.00% | 0.00% | 30.95% | 66.19% | 56.54% | 66.01% | 74.49% | 72.66% | 69.31% | 0.00% |

| OCB | 0.00% | 0.00% | 82.09% | 72.40% | 69.10% | 28.69% | 60.98% | 56.15% | 0.00% | 0.00% | 0.00% |

| MHB | 0.00% | 0.00% | 35.30% | 53.38% | 56.35% | 57.04% | 53.75% | 54.26% | 59.24% | 21.00% | 0.00% |

| PGBANK | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 31.00% | 0.00% | 55.12% | 54.19% | 61.07% | 55.85% |

| VIETCAPITAL | 0.00% | 0.00% | 0.00% | 89.53% | 82.14% | 0.00% | 31.07% | 33.76% | 0.00% | 0.00% | 0.00% |

| BAOVIET | 0.00% | 0.00% | 0.00% | 0.00% | 0.00% | 58.89% | 48.30% | 24.57% | 36.80% | 0.00% | 0.00% |

| KIENLONG 0.00% 0.00% 0.00% 0.00% 65.07% 73.73% 53.85% 51.74% 58.57% 59.17% 62.88% |

| NAM Á 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 61.60% 62.30% 31.42% 26.25% 28.98% |

| SGBANK 0.00% 0.00% 0.00% 0.00% 35.65% 55.84% 0.00% 0.00% 36.80% 32.51% 30.81% |

Nguồn: Tác giả tự tính

3.2.2 Cơ cấu danh mục cho vay theo thời hạn (Phụ lục 4)

Phân tích cơ cấu danh mục cho vay theo thời hạn ta thấy hầu hết ở tất cả các ngân hàng TMCP bất kể quy mô lớn hay nhỏ thì tỷ trọng cho vay ngắn hạn đều chiếm một tỷ trọng cao trong tổng dư nợ khoảng 50%- 70% trên tổng dư nợ. Về mức độ rủi ro, rõ ràng các khoản vay trung và dài hạn có rủi ro cao hơn so với các khoản vay ngắn hạn do những biến động trên thị trường trong khoảng thời gian dài hơn. Còn đối với các khoản vay trung và dài hạn, tính thanh khoản sẽ kém hơn so với khoản cho vay ngắn hạn. Đồng thời mức lãi suất theo lý thuyết cũng sẽ cao hơn ngắn hạn do độ nhạy cảm lãi suất kém hơn. Vì thế các ngân hàng thích cho vay ngắn hạn hơn. Tuy nhiên, trong giai đoạn hiện nay thì các ngân hàng bắt đầu có xu hưởng chuyển dịch giảm dần cho vay ngắn hạn chuyển sang gia tăng tỷ trọng cho vay trung và dài hạn. Đây là một tín hiệu đáng mừng, các ngân hàng đã bắt đầu biết phân bổ nguồn vốn cho vay của , chú trọng hơn đến việc cấp vốn cho hoạt động sản xuất kinh doanh của doanh nghiệp do khoản vay cho các dự án đầu tư hay sản xuất thường có thời hạn dài. Bên cạnh đó, cũng có tình trạng nhiều ngân hàng tìm cách giãn nợ, đảo nợ, dịch chuyển nợ ngắn hạn sang nợ trung và dài hạn nhằm kéo dài thời hạn thanh toán do chủ nợ không thể trả đúng hạn, nhờ vậy tỷ lệ nợ xấu của ngân hàng cũng giảm đáng kể.

Một điểm đáng lưu ý, nếu như các ngân hàng quá chú trọng đến các khoản nợ dài hạn thì sẽ ảnh hưởng đến khả năng thanh khoản do các khoản nợ chưa đến hạn thu hồi trong khi tiền huy động từ dân cư cũng chủ yếu là huy động với kỳ hạn ngắn. Vì thế, các ngân hàng cần có một chiến lược tốt trong việc phân bổ nguồn vốn cho vay một cách hợp lý giữa ba kỳ hạn để hạn chế được rủi ro mà đạt được lợi nhuận như mong đợi.

Về tốc độ tăng trưởng các loại cho vay theo kỳ hạn trong năm 2007 tăng cao do tăng cường cho vay để đảm bảo tỷ lệ dư nợ cho vay đầu tư kinh doanh chứng khoán không vượt quá 3%. Bên cạnh, gia tăng cho vay đầu tư bất động sản đã làm tăng dư nợ cho vay trung hạn và dài hạn. Tốc độ tăng trưởng năm 2008 gắn liền với ba yếu tố tác động là các ngân hàng TMCP chủ động cơ cấu lại dư nợ tín dụng để đảm bảo cân đối giữa nguồn vốn và sử dụng vốn, việc điều tiết của NHNN hạn chế tăng trưởng tín dụng và nền kinh tế gặp khó khăn, nhu cầu vay giảm, đặc biệt là các lĩnh vực đầu tư bất động sản, kinh doanh chứng khoán, làm tốc độ tăng trưởng các loại cho vay chậm lại so với năm 2007.

Năm 2009, tốc độ tăng các cho vay theo kỳ hạn tăng cao do các yếu tố thúc đẩy từ những chuyển biến tích cực từ nền kinh tế, hiệu ứng của gói kích cầu thông qua chương trình hỗ trợ lãi suất (4%/năm) của Chính phủ và NHNN duy trì các mức lãi suất ở mức thấp, tạo điều kiện cho khách hàng tiếp cận nguồn vốn vay nhiều hơn. Tốc độ tăng trưởng các loại cho vay trung hạn, dài hạn cao hơn cho vay ngắn hạn trong năm 2010, do tiếp tục cho vay thực hiện các dự án đầu tư theo chương trình kích cầu của Chính phủ và mở rộng cho vay thực hiện các dự án đầu tư theo các chương trình chuyển đổi cơ cấu kinh tế.

Trong năm 2011, NHNN đã thực hiện chính sách tiền tệ thắt chặt, tiếp tục hạn chế cho vay liñh vưc̣ phi sản xuất và do tác động của lãi suất tăng cao, nợ xấu tăng cao, làm cho tốc độ tăng trưởng các loại cho vay chậm lại. Đến năm 2012, NHNN đã từng bước nới lỏng hoạt động cho vay phù hợp với diễn biến hoạt động ngân hàng và khả năng tăng trưởng tín dụng của các TCTD, NHNN điều tiết giảm lãi suất cho vay, hướng dẫn các TCTD mở rộng hoạt động cho vay thêm một số lĩnh vực, tạo điều kiện cho các loại cho vay tăng trưởng trong năm này.

3.2.3 Cơ cấu danh mục cho vay theo đối tượng khách hàng

Tính đa dạng hóa trên danh mục không chỉ biểu hiện ở ngành nghề, thời hạn, nhóm nợ mà còn theo tiêu chí đối tượng khách hàng/tính chất sở hữu. Nhận thấy hầu hết các ngân hàng TMCP chú trọng cho vay đối với cá nhân và các công ty cổ phần, công ty TNHH và tư nhân. Tỷ trọng vốn cho các loại chủ thể này hầu hết chiếm từ 80 - trên 90% tổng dư nợ, trong khi tỷ trọng cho vay doanh nghiệp SHNN rất thấp (chẳng hạn như ở ACB; SACOMBANK, EXIMBANK tỷ lệ cho vay doanh nghiệp SHNN có xu hướng giảm dần và không quá 5% tổng dư nợ vào thời điểm cuối năm 2010). Tuy nhiên đánh giá chung cơ cấu danh mục theo đối tượng khách hàng như vậy là hợp lý, phù hợp với thị trường mục tiêu của các ngân hàng TMCP và xu hướng phát triển nền kinh tế nhiều thành phần tại Việt Nam.

Ngoài các tiêu thức chủ yếu như theo ngành, theo lĩnh vực đầu tư, theo thời hạn, theo đối tượng khách hàng… đã phân tích trên đây, còn một số tiêu thức mà ngân hàng TMCP có thể sử dụng để phân loại danh mục cho vay của mình như phân loại theo khu vực địa lý, loại tiền tệ, hình thức cho vay … Tuy nhiên các tiêu thức này không bắt buộc (như tiêu chí theo ngành, theo thời hạn) vì vậy nhiều ngân hàng TMCP không công bố danh mục cho vay theo các tiêu chí này.

Tóm lại qua phân tích thực trạng danh mục cho vay của một số ngân hàng TMCP trong giai đoạn từ 2004 – 2014, nhận thấy:

- Mức độ đa dạng hóa trên danh mục cho vay của hầu hết các ngân hàng nhìn chung không cao. Dù xét theo tiêu chí ngành kinh tế, lĩnh vực đầu tư, đối tượng khách hàng, hay thời hạn cho vay… thông thường danh mục cho vay của các ngân hàng TMCP chỉ tập trung vào một hoặc hai loại cho vay nhất định (nhiều nhất là 4 loại như trong danh mục cho vay theo ngành kinh tế). Về mức độ tập trung, loại cho vay chiếm tỷ trọng cao nhất trên danh mục có thể lên tới trên 60% giá trị dư nợ toàn danh mục, đồng thời gấp nhiều lần vốn chủ sở hữu của ngân hàng (cao nhất là 4 lần trong danh mục theo ngành).