Ưu điểm:

- TPBank sở hữu cơ sở hạ tầng hiện đại, tiện nghi bậc nhất, đồng bộ về nhận diện thương hiệu từ hội sở đến các chi nhánh và PGD

- TPBank đã ứng dụng khoa học công nghệ tiên tiến vào xử lý tự động để hỗ trợ cho các thao tác của khách hàng tại chi nhánh, PGD và các điểm giao dịch tự động được nhanh chóng, thuận tiện tiết kiệm nhiều thời gian cho khách hàng

Nhược điểm:

- Một số PGD của TPBank còn giữ ở quy mô nhỏ, chưa đạt tiêu chuẩn và khả năng phục vụ khách hàng trong thời điểm cao điểm.

- Hệ thống mạng của TPBank đôi khi vẫn có sự thiếu ổn định, gây tắc nghẽn và cản trở quá trình giao dịch và sử dụng dịch vụ của khách hàng.

2.3. Nhân tố ảnh hưởng đến hiệu quả hoạt động marketing tại ngân hàng TMCP Tiên Phong giai đoạn 2018 - 2021

Có thể bạn quan tâm!

-

Doanh Số Sử Dụng Thẻ Tín Dụng Quốc Tế Giai Đoạn 2018- 2021

Doanh Số Sử Dụng Thẻ Tín Dụng Quốc Tế Giai Đoạn 2018- 2021 -

Biểu Lãi Suất Cho Vay Của Một Số Ngân Hàng Tính Đến Thời Điểm 31/12/2021

Biểu Lãi Suất Cho Vay Của Một Số Ngân Hàng Tính Đến Thời Điểm 31/12/2021 -

Chính Sách Bằng Chứng Hữu Hình – Physical Evidence.

Chính Sách Bằng Chứng Hữu Hình – Physical Evidence. -

Những Nguyên Nhân Và Hạn Chế Trong Hoạt Động Marketing Của Ngân Hàng Tmcp Tiên Phong

Những Nguyên Nhân Và Hạn Chế Trong Hoạt Động Marketing Của Ngân Hàng Tmcp Tiên Phong -

Hoạt động marketing của ngân hàng TMCP Tiên Phong - 11

Hoạt động marketing của ngân hàng TMCP Tiên Phong - 11 -

Hoạt động marketing của ngân hàng TMCP Tiên Phong - 12

Hoạt động marketing của ngân hàng TMCP Tiên Phong - 12

Xem toàn bộ 99 trang tài liệu này.

2.3.1. Các nhân tố khách quan

- Yếu tố về Kinh tế: Theo thông tin được công bố từ Tổng cục thống kê tháng 12 năm 2021, tình hình kinh tế Việt Nam năm qua khá khả quan. Việt Nam là một trong số ít các quốc gia ghi nhận tăng trưởng GDP dương khi đại dịch bùng phát. Tuy biến thể Delta đã gây ra một cú sốc cho Việt Nam nhưng cũng là thuận lợi cho việc thúc đẩy chuyển đổi số trong các ngành dịch vụ, trong đó có ngân hàng, làm tăng tần suất giao dịch trực tuyến, đồng thời hạn chế các phương thức thanh toán truyền thống, làm cho thu nhập của TPBank có cơ hội tăng mạnh. Đây cũng là một thị trường tiềm năng để phát triển các hoạt động ngân hàng bán lẻ, đặc biệt là các sản phẩm thẻ, tài khoản thanh toán nhưng đồng thời cũng đặt ra những thách thức lớn về việc phát triển và hoàn thiện sản phẩm dịch vụ cũng như mạng lưới phân phối cho TPBank.

- Yếu tố về Đối thủ cạnh tranh: Cuộc đua giữa các ngân hàng TMCP, chi nhánh Ngân hàng nước ngoài tại thị trường tài chính Việt Nam ngày càng khốc liệt, đòi hỏi TPBank cần phải có những động thái tích cực trong phương án tìm hiểu và nghiên cứu đối thủ cạnh tranh, thị trường trên nhiều khía cạnh như điểm mạnh, điểm hạn chế, sự khác biệt trong sản phẩm dịch vụ (đặc điểm, quy trình, tính cạnh tranh về giá như

lãi suất, phí dịch vụ, …). Hoạt động marketing dịch vụ ngân hàng tại TPBank luôn có những điều chỉnh phù hợp và cập nhật thị trường tài chính, ứng dụng khoa học công nghệ vào trong quy trình làm việc và chăm sóc khách hàng.

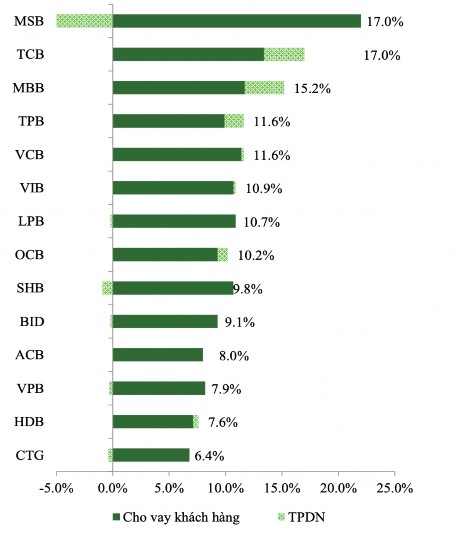

- Trong thực tế, quy mô và tốc độ tăng trưởng tín dụng toàn ngành duy trì ở mức cao trong dài hạn. Việt Nam nằm trong nhóm có có tốc độ tăng trưởng GDP cao nhất Thế giới. Tăng trưởng kinh tế nói chung và tăng trưởng tín dụng cá nhân nói riêng sẽ góp phần thúc đẩy tăng trưởng tín dụng dài hạn.

Biểu đồ 2.3. Tăng trưởng tín dụng 9T.2021

(Nguồn: NHNN, NHTM, VCBS tổng hợp)

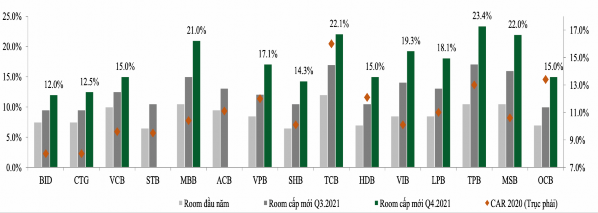

- Hoạt động marketing tại TPBank luôn có những điều chỉnh phù hợp và cập nhật thị trường tài chính, ứng dụng khoa học công nghệ vào trong quy trình làm việc

và chăm sóc khách hàng. Đối với sự tăng trưởng tín dụng được xếp tỉ lệ tăng trưởng cao nhất 23.4% trong năm 2021 của nhóm NHTM, TPBank đã khẳng định được chính sách và chiến lược phát triển đúng đắn của mình, đồng thời hiệu quả hoạt động Marketing cũng được đánh giá cao.

Biểu đồ 2.4: Room tăng trưởng tín dụng các ngân hàng 2021

(Nguồn: NHNN, NHTM, VCBS tổng hợp)

- Yếu tố về khách hàng: Tỷ lệ người dân Việt Nam có tài khoản ngân hàng hiện đang ở mức 31%, mức thấp nhất trong toàn khu vực. Đó cũng là một trong những cơ hội và thách thức đối với không chỉ TPBank mà còn với tất cả các NHTM, chi nhánh ngân hàng nước ngoài tại Việt Nam. Để có được những khách hàng mới tăng nhanh chóng cùng tỉ lệ giao dịch và tần suất giao dịch đạt mức kỳ vọng cao, hoạt động marketing của TPBank luôn hướng khách hàng làm trung tâm, tập trung vào cung cấp sản phẩm dịch vụ với tôn chỉ định vị là Ngân hàng số số 1 Việt Nam. Hoạt động marketing của TPBank đi liền với tuyên ngôn thương hiệu “Vì chúng tôi hiểu bạn” để luôn nỗ lực có những điều chỉnh, thức thời mang đến các giải pháp, sản phẩm tài chính hiệu quả nhất, xây dựng trên nền tảng thấu hiểu sâu sắc nhu cầu của khách hàng để duy trì tốt mối quan hệ với khách hàng, trở thành khách hàng thân thiết và trung thành; đồng thời phát triển khách hàng mới tin dùng và sử dụng dịch vụ.

- Tại Việt Nam, khách hàng đang có sự phụ thuộc nhiều vào mạng lưới ATM và sử dụng Internet Banking là khá lớn so với tỷ lệ xấp xỉ toàn cầu (theo thống kê của Ngân hàng nhà nước, năm 2020: 19% khách hàng sử dụng giao dịch hàng ngày và 31% sử dụng giao dịch hàng tuần, thế giới là 20% sử dụng giao dịch hàng ngày và

37% sử dụng giao dịch hàng tuần). Điều này cho thấy cơ hội của những ngân hàng trẻ, trong đó có TPBank với ưu thế về mạng lưới và công nghệ. Nếu TPBank xác định và phát triển sản phẩm dịch vụ đúng đối tượng được định vị, sẽ có thể đẩy mạnh hoạt động kinh doanh, giành ưu thế và tín nhiệm với khách hàng.

- Yếu tố về nhà cung cấp dịch vụ tài chính: ngày nay, với sự phát triển của công nghệ, ngày càng nhiều nhà cung ứng cung cấp dịch vụ tài chính tương tự, thế mạnh về thủ tục đơn giản và quy trình không hề phức tạp, phối hợp với các kênh ngân hàng đã và đang là những đối thủ của ngân hàng TMCP nói chung và TPBank nói riêng. Nhận thức được điều đó, hoạt động marketing của TPBank đã nỗ lực đẩy mạnh hình ảnh và độ phủ thương hiệu; không ngừng đa dạng các sản phẩm và tham vấn các bộ phận chuyên môn tối ưu quy trình để trực tiếp cạnh tranh với các nhà cung cấp dịch vụ tài chính này. Tuy quy mô của các đơn vị này không lớn, nhưng với mục tiêu kinh doanh và chiến lược tham gia vào thị trường ngách của lĩnh lực tài chính, được coi là đối thủ cạnh tranh trực tiếp về chia sẻ doanh thu và lợi nhuận sản phẩm dịch vụ.

- Yếu tố về Đối thủ tiềm ẩn và những sản phẩm dịch vụ thay thế: Với sự phát triển của khoa học công nghệ và khoa học máy tính, không một chuyên gia hay tổ chức nào có thể xác định cụ thể được xu thế tương lai sẽ xuất hiện những đối thủ nào. Do vậy, đối với hoạt động marketing tại TPBank, ngoài việc tối ưu chức năng của các sản phẩm dịch vụ, ngân hàng luôn trú trọng xây dựng chiến lược và kế hoạch cho việc nghiên cứu, phát triển thị trường, phát triển sản phẩm song hành cùng tốc độ phát triển của khoa học công nghệ, linh hoạt đáp ứng làm thoả mãn nhu cầu khách hàng trong tương lai.

- Áp lực đối thủ với TPBank hiện nay rất gay gắt, đã có rất nhiều ngân hàng có hệ thống phân phối được ưu tiên sử dụng công nghệ như: VPBank, VIB đã ứng dụng nhằm nâng cao hiệu quả hoạt động, gia tăng trải nghiệm khách hàng. LienVietPostBank cung cấp nền tảng thanh toán không dùng tiền mặt cho phép gửi tiết kiệm online, vay cầm cố tiền gửi… qua mobile; MB Bank ứng dụng trợ lý ảo chatbot giải đáp, tư vấn thông tin cho khách hàng trên mạng xã hội; Sacombank cho phép khách hàng thanh toán, rút tiền bằng QR Code… “Nhiều ngân hàng khác còn áp dụng công nghệ phân tích dữ liệu lớn, trí tuệ nhân tạo để thực hiện đánh giá hành vi

khách hàng, dự đoán nhu cầu thị trường cũng như cảnh báo rủi ro tiềm ẩn.” Theo kết quả khảo sát được Ngân hàng Nhà nước Việt Nam đưa ra cuối năm 2018, có 94% ngân hàng trong nước đang tiến hành chuyển đổi số, trong đó khoảng 42% tổ chức tín dụng coi ngân hàng số là chiến lược kinh doanh. Khảo sát của Vietnam Report cũng cho thấy, có 93% ngân hàng hiện đang đầu tư đổi mới công nghệ và phát triển kênh bán hàng qua công nghệ số (Internet Banking, Mobile Banking…); 80% đang số hóa các nghiệp vụ lõi của ngân hàng và thu hút lao động trong lĩnh vực công nghệ cao, CNTT. “Ngoài ra, với sự phát triển không ngừng của các tổ chức Fintech trong cuộc đua công nghệ tài chính hàng loạt ví điện tử như MoMo, Ngân lượng, VinaPay, Payoo, Mobivi, ZaloPay… (hay thậm chí là những cái tên đến từ Trung Quốc như Alipay, Wechat Pay đang từng bước thâm nhập vào Việt Nam) cung cấp vô số tiện ích và nhanh chóng thu hút người dùng. Sự xuất hiện của các ứng dụng Fintech đã khiến cho nhiều người dù hàng ngày vẫn giao dịch trực tuyến nhưng gần như không phải tìm đến các dịch vụ của ngân hàng, khiến ngân hàng mất đi lượng khách hàng không nhỏ.” Xác định được tính cấp thiết của việc nghiên cứu đối thủ cạnh tranh và tầm quan trọng của hoạt động Marketing trong ngân hàng, TPBank đã có những điều chỉnh phù hợp trong chiến lược hành động để tìm ra những thế mạnh của ngân hàng, phát triển được lợi thế để định vị lợi thế cạnh tranh, điểm khác biệt trong sản phẩm dịch vụ để đưa ra đề xuất và triển khai các chính sách phát triển phù hợp, mang tính độc quyền.

- Yếu tố về sự biến động của công nghệ 4.0:TPBank luôn tự tin là ngân hàng số

số 1 Việt Nam với không ngừng áp dụng những kỹ thuật công nghệ trong các sản

phẩm dịch vụ của mình. Đi kèm với sự phát triển đó, hoạt động marketing cũng có tác động to lớn khi định vị vị thế của ngân hàng, xây dựng các chính sách về sản phẩm trên phương diện sản phẩm tài chính số trên đa kênh, … Đặc biệt, với sự ra đời của hệ thống LiveBank đã giúp TPBank có được sự đột phá không chỉ về sản phẩm, chất lượng dịch vụ mà còn đi đầu trong sự chuyển dịch số, tiết kiệm được nguồn nhân lực hỗ trợ và phục vụ nhu cầu khách hàng 24/24. Năm 2020, TPBank đã đẩy mạnh ứng dụng Blockchain trong chuyển tiền quốc tế, mang lại nguồn phí đáng kể. Dự án tự động hóa triển khai thành công 75 robots, tăng gấp 2 lần so với kế hoạch đặt ra, có

yếu tố quan trọng trong việc tăng năng suất lao động, giảm thời gian xử lý thủ công. Ngoài ra với hàng chục các dự án lớn nhỏ như nâng cấp Thẻ, Vitual Account, Payment hub, số hoá qui trình, ACH, Datawarehouse, Metadata, Sale App, mPos, kết nối đối tác, nâng cấp hạ tầng... đem lại cho TPBank một nền tảng công nghệ vững chắc, một chiến lược chuyển đổi số toàn diện.

- Để luôn đi đầu trong quá trình chuyển đổi số, TPBank đã luôn trú trọng đến việc xây dựng chính sách cơ sở vật chất để đáp ứng được tốt những yêu cầu mới mẻ, cạnh tranh của thị trường và hài lòng được khách hàng khó tính nhất.

2.3.2 Các nhân tố chủ quan

Yếu tố về nguồn vốn và năng lực tài chính:

- Với thế mạnh về nguồn vốn lớn cùng định hướng sẵn sàng đầu tư cho các hoạt động marketing từ Ban lãnh đạo, TPBank hoàn toàn có đủ năng lực tài chính để đầu tư bài bản cho các hoạt động marketing nhằm đẩy mạnh giá trị thương hiệu, gia tăng giá trị thương hiệu và đem lại hiệu quả kinh doanh bền vững trong dài hạn.

- Tuy nhiên, thực tế cho thấy, hoạt động marketing dịch vụ ngân hàng tại TPBank còn nhiều hạn chế do sự chồng chéo, chưa đồng bộ giữa các hoạt động marketing tại Hội sở và các hoạt động marketing tại các chi nhánh, các PGD khiến cho hoạt động marketing chưa thực sự phát huy hiệu quả như kỳ vọng, đi kèm với đó là tự tiêu tốn về kinh phí và nguồn nhân lực hỗ trợ vận hành hoạt động marketing.

Yếu tố về chất lượng quản lý và chất lượng nguồn nhân lực:

- Tổng số cán bộ nhân viên của TPBank tính đến thời điểm 31/3/2021 là 7.475 người, tăng thêm gần 800 người so với Quý 1 năm 2020. Ban lãnh đạo luôn chú trọng phát triển nguồn nhân lực chất lượng, đảm bảo chất lượng nguồn nhân lực đáp ứng được chiến lược phát triển của toàn ngân hàng. Chất lượng nhân viên được kiểm soát sát sao từ khâu đầu vào với chính sách và quy trình tuyển dụng nghiêm túc, theo đúng vị trí công việc và chuyên môn, có trình độ và chuyên môn được tuyển chọn kỹ lưỡng, yêu cầu tương đối cao so với mặt bằng chung của toàn ngành. Với đặc thù là một “ngân hàng số” hàng đầu Việt Nam, chất lượng nhân viên còn được đánh giá và tinh tuyển với yêu cầu ham học hỏi, có khả năng tiếp cận nhanh chóng với công nghệ và

kiến thức kỹ thuật hiện đại. Đội ngũ ban lãnh đạo trình độ cao, công tác về quy hoạch cán bộ được thực hiện đầy đủ và nghiêm túc.

- Tích cực xây dựng các chương trình đào tạo trong nước và nước ngoài cho cán bộ nhân viên để không ngừng nâng cao chất lượng nguồn nhân lực. Theo số liệu Báo cáo thường niên. “Do ảnh hưởng của Covid 19, TPBank đã tăng cường và đẩy mạnh việc xây dựng và tổ chức đào tạo E-learning.” Trong năm 2020 đã thực hiện 533 khóa đào tạo (trong đó 318 khóa đào tạo trực tiếp và 215 khóa ĐT e-Learning) với 46.234 lượt học viên (gồm 8.575 lượt đào tạo trực tiếp và 37.659 lượt ĐT e-Learning).

Yếu tố về văn hoá và các yếu tố bên trong khác:

- Văn hoá doanh nghiệp và các hoạt động nội bộ luôn được TPBank ưu tiên hàng đầu. Năm 2020. TPBank được vinh danh “Nơi là việc tốt nhất châu Á” và trong “TOP 5 ngân hàng tốt nhất Việt Nam”. Theo đó, theo khảo sát nội bộ của TPBank: hơn 97% CBNV cam kết gắn bó với ngân hàng; hơn 94% CBNV đánh giá cao về môi trường làm việc lành mạnh, 93% CBNV tin tưởng và tự hào vào khả năng lãnh đạo, được tôn trọng và ghi nhận, Các tỉ lệ gần như tuyệt đối đã thể hiện rằng văn hoá TPBank và cơ chế đãi ngộ của TPBank đã và đang làm hài lòng CBNV, đồng thời tạo động lực cho CBNV gắn bó lâu dài cùng ngân hàng. Văn hoá TPBank còn được thể hiện ở những sự kiện nội bộ khác như tổ chức sinh nhật, vinh danh và ghi nhận, khen thưởng kịp thời trong những thành tích của CBNV để không ngừng tạo động lực cho CBNV cống hiến và gắn bó cùng ngân hàng.

- Bản chất, mỗi CBNV là một bộ mặt thương hiệu của TPBank, tự đồng lòng cùng những cống hiến hết mình không chỉ tạo nên hiệu quả nhất định trong công việc mà còn gián tiếp là “đại sứ truyền thông” trong các hoạt động marketing của ngân hàng trở nên thuận lợi. suôn sẻ và đạt hiệu quả tối đa.

- Mặc dù được sự hậu thuẫn và hỗ trợ trực tiếp từ chính phủ và NHNN, TPBank cũng khó tránh khỏi việc quá trình ra quyết định cấp cao có thể bị chậm trễ và thiếu linh hoạt, thói quen hoạt động chưa hiệu quả, phong cách phục vụ chưa làm hài lòng khách hàng, thủ tục hành chính còn rườm rà, sự hợp tác, phối hợp trong nội bộ ngân hàng chưa thực sự hiệu quả cần thời gian nhiều để thay đổi.

- Ngoài ra, trình độ và tính chuyên nghiệp trong vận hành triển khai, chính sách phát triển hoạt động marketing còn hạn chế; chưa đồng vận tốc với sự phát triển của công nghệ; hệ thống quản trị rủi ro trong ngân hàng số còn nhiều khe hở dẫn tới việc kiểm soát rủi ro chưa triệt để. Trước thực tế hoạt động, TPBank cần phải cân nhắc để có hành động phù hợp nhằm kiểm soát rủi ro và giảm thiểu lãng phí trong công tác marketing.

2.4. Đánh giá kết quả hoạt động Marketing của Ngân hàng TMCP Tiên Phong giai đoạn 2018 - 2021

2.4.1. Những thành công trong hoạt động marketing của Ngân hàng TMCP Tiên Phong

Nhìn chung, hiện nay hoạt động marketing của TPBank đã có sự phát triển vượt bậc và luôn đặt khách hàng lên hàng đầu.

Hoạt động nghiên cứu thị trường được chú trọng, được thực hiện tương đối toàn diện trên các lĩnh vực sản phẩm, thương hiệu, khách hàng, … và tập trung khai thách khách hàng mục tiêu đã chọn. TPBank đã và đang xây dựng tốt thương hiệu ngân hàng với khẩu hiệu “Vì chúng tôi hiểu bạn”.

Hoạt động sản phẩm dịch vụ: được chú trọng đổi mới, sáng tạo. TPBank cung cấp đến khách hàng đầy đủ các sản phẩm dịch vụ phong phú, đa dạng, bán sát vào nhu cầu của khách hàng.

Hoạt động giá cả: chính sách về phí dịch vụ và lãi suất của TPBank áp dụng trong từng thời kỳ được xây dựng với chính sách hợp lý, cạnh tranh, phù hợp với chất lượng dịch vụ mà khách hàng nhận được. Đồng thời, TPBank cũng có nhiều chương trình huy động hoặc cho vay với mức lãi suất cạnh tranh, linh hoạt để khách hàng có thể lựa chọn phương án phù hợp với từng mục đích sử dụng.

Hoạt động phân phối: mạng lưới hệ thống ATM, phòng giao dịch rộng khắp cùng với sự thành công trong việc triển khai hệ thống ngân hàng tự động LiveBank 24/7 mang lại sự thuận tiện cho khách hàng giao dịch mọi lúc, mọi nơi đồng thời khẳng định được thương hiệu ngân hàng TPBank là “ngân hàng số số 1 Việt Nam”