Ngân hàng nước ngoài sẽ đối mặt với rủi ro thấp hơn do danh mục cho vay tập trung, có nghĩa là họ nên chú ý gia tăng tỷ trọng cho vay đối với một số lĩnh vực. Mặt khác, việc phân bổ các khoản vay chỉ đến một số thành phần kinh tế dường như làm giảm nguy cơ rủi ro đối với các ngân hàng công. Đối với hai hình thức sở hữu cuối cùng tác động của mức độ tập trung vào lợi nhuận là không thuyết phục. Nói cách khác, lợi nhuận của các ngân hàng này ít bị ảnh hưởng bởi mức độ cho vay tập trung.

1.2.2 Nghiên cứu trong nước

Tất cả các đề tài nghiên cứu mà tác giả tìm hiểu trong điều kiện Việt Nam đều chưa thấy đề cập nhiều tới danh mục cho vay và tác động của danh mục cho vay đến lợi nhuận của ngân hàng. Từ trước đến nay Việt Nam có một số công trình nghiên cứu như:

Luận án tiến sĩ của tác giả Bùi Diệu Anh (2010) ” Quản trị danh mục cho vay tại các ngân hàng thương mại cổ phần Việt Nam”. Nội dung đề tài này nghiên cứu cơ sở lý luận về danh mục cho vay và các phương pháp quản trị danh mục cho vay.

Luận án tiến sĩ của tác giả Hà Văn Dương ” Quản lý nhà nước về đa dạng hóa hoạt động tín dụng của các ngân hàng TMCP trên địa bàn TP.HCM đến năm 2020″. Luận án bổ sung, hoàn thiện thêm cơ sở lý luận, luận cứ khoa học về dạng hóa HĐTD và QLNN về đa dạng hóa HĐTD. Đặc biệt, vận dụng ma trận Ansoff vào việc chọn phương hướng và chọn loại đa dạng hóa HĐTD. Lựa chọn các tiêu chí đánh giá kết quả QLNN và xác định các nhân tố tác động đến kết quả QLNN về đa dạng hóa HĐTD.

1.3 Mục đích, mục tiêu và nhiệm vụ nghiên cứu của đề tài

Mục đích nghiên cứu của luận văn là xem xét danh mục cho vay tác động đến lợi nhuận theo hướng nào, làm tăng hay giảm lợi nhuận tại các ngân hàng thương mại cổ phần Việt Nam. Căn cứ vào mục đích đã xác định, nhiệm vụ nghiên cứu của luận văn bao gồm những nội dung sau:

– Thứ nhất : Nghiên cứu tác động của danh mục cho vay đến lợi nhuận của Ngân hàng thương mại.

– Thứ hai : Phân tích danh mục cho vay và tác động của danh mục cho vay đến lợi nhuận của các Ngân hàng TMCP tại Việt Nam.

– Thứ ba : Đánh giá tác động của danh mục cho vay đến lợi nhuận của Ngân hàng.

– Thứ tư : Đề xuất các giải pháp, kiến nghị để hoàn thiện danh mục cho vay đạt được hiệu quả cao nhất trong điều kiện của các Ngân hàng TMCP Việt Nam.

Để đạt dược mục đích, nhiệm vụ nghiên cứu tổng quát trên đây, mục tiêu của luận văn được thể hiện thông qua việc giải quyết các câu hỏi sau đây:

– Thứ nhất : Về mặt lý luận làm rõ các khái niệm danh mục cho vay, phân loại các loại hình danh mục cho vay. Danh mục cho vay bao gồm các loại nào? Thước đo mức độ tập trung của danh mục bao gồm những thước đo nào? Tác động của danh mục đến lợi nhuận và rủi ro như thế nào?

– Thứ hai : Thực trạng danh mục cho vay của các Ngân hàng TMCP tại Việt Nam trong giai đoạn 2004-2014 biểu hiện như thế nào? Ảnh hưởng của danh mục cho vay đến lợi nhuận, rủi ro trong giai đoạn này như thế nào?

– Thứ ba : Mô hình nào dùng để nghiên cứu tác động của danh mục cho vay đến lợi nhuận?

– Thứ tư : Về mặt giải pháp để hoàn thiện danh mục cho vay hiệu quả. Khi xây dựng giải pháp cần làm rõ định hướng bao gồm nội dung, mục tiêu các giải pháp là gì? Bên cạnh các giải pháp đề xuất đối với ngân hàng TMCP, có các kiến nghị nhằm tạo hành lang pháp lý cho việc hoàn thiện hoạt động quản trị danh mục cho vay của các ngân hàng TMCP, nội dung, cơ sở của các kiến nghị là gì?

1.4 Đối tượng và phạm vi nghiên cứu

– Đối tượng nghiên cứu là danh mục cho vay và tác động của danh mục cho vay đến lợi nhuận của ngân hàng thương mại.

– Phạm vi nghiên cứu : 28 ngân hàng TMCP tại Việt Nam với dữ liệu trong giai đoạn 2004 – 2014. Tác giả sử dụng dữ liệu cho vay của các ngân hàng trong 11 ngành sau: thương mại, nông lâm nghiệp, sản xuất và gia công chế biến, xây dựng, dịch vụ cá nhân và cộng đồng, kho bãi giao thông vận tải và thông tin liên lạc, giáo dục- đào tạo, tư vấn và kinh doanh bất động sản, nhà hàng và khách sạn, dịch vụ tài chính, các ngành nghề khác.

1.5 Phương pháp nghiên cứu:

– Phương pháp tổng hợp: sử dụng nghiên cứu lý luận về danh mục cho vay đang được áp dụng tại các nước phát triển, để từ đó hình thành cơ sở lý thuyết cho đề tài.

– Nghiên cứu sử dụng phương pháp định lượng dựa trên mô hình hồi quy dữ liệu dạng bảng không cân bằng (Unblanced Panel Data). Phương pháp nghiên cứu sử dụng các mô hình hồi quy gộp (Pooled OLS), mô hình ảnh hưởng cố định (Fixed Effect Result-FEM), mô hình ảnh hưởng ngẫu nhiên (Random Effect Result- REM).

Dữ liệu được thu thập từ các NHTM tại Việt Nam trong khoảng thời gian từ 2004- 2014. Dữ liệu về các biến nghiên cứu được thu thập từ cục thống kê, ngân hàng nhà nước, các báo cáo tài chính thường niên của ngân hàng được tính toán trước khi đưa vào mô hình. Dữ liệu sau khi được thu thập, sàn lọc và được xử lý bằng phần mềm Eviews để đưa ra kết luận về mối quan hệ cũng như ý nghĩa thống kê của các biến.

1.6 Ý nghĩa khoa học và thực tiễn

Về mặt khoa học, đề tài góp phần tham gia vào việc xây dựng mô nghiên cứu tác động của danh mục cho vay đến lợi nhuận của NHTM. Hiện tại chưa có bất kỳ một ngân hàng TMCP tại Việt Nam thực hiện việc nghiên cứu này để đánh giá đúng vai trò của danh mục cho vay. Đặc biệt là nghiên cứu sẽ giúp cho các ngân hàng đánh giá tác động của danh mục cho vay đến lợi nhuận như thế nào để từ đó thực hiện việc quản trị danh mục cho vay của ngân hàng một cách hiệu quả nhất.

Về mặt thực tiễn, kết quả nghiên cứu là một tham khảo mang tính khoa học giúp các nhà quản trị ngân hàng đánh giá được thực trạng danh mục cho vay tại Việt Nam có xu hướng đa dạng hay tập trung và tác động danh mục cho vay đó đến lợi nhuận của ngân hàng tăng hay giảm. Để từ đó đề ra các giải pháp, chính sách xây dựng và quản trị danh mục cho vay mang lại hiệu quả nhất, có nghĩa là một danh mục cho vay mang lại lợi nhuận cao với một mức độ rủi ro ngân hàng có thể chấp nhận được.

1.7 Kết cấu của luận văn:

Luận văn chia làm 5 chương

Chương 1 : Giới thiệu

Chương 2 : Cơ sở lý luận về danh mục cho vay tác động đến lợi nhuận tại Ngân hàng thương mại.

Chương 3 : Thực trạng danh mục cho vay và tác động của danh mục cho vay đến lợi nhuận tại các Ngân hàng thương mại cổ phần Việt Nam.

Chương 4 : Mô hình nghiên cứu và kết quả nghiên cứu.

Chương 5 : Kết luận – Kiến nghị.

KẾT LUẬN CHƯƠNG 1

Tóm lại, chương 1 của luận văn đã phác họa tổng quan các vấn đề cần giải quyết và đưa ra giải pháp cho các vấn đề đó. Xuyên suốt các phần tiếp theo đây của luận văn, tác giả sẽ từng bước đi tìm bằng chứng để trả lời cho các câu hỏi ban đầu. Cuối cùng, kết cấu của nghiên cứu này cũng được đưa ra, phân định rõ ràng từng bước đi tiếp theo để đạt được mục tiêu cuối cùng.

CHƯƠNG 2: CƠ SỞ LÝ LUẬN VỀ TÁC ĐỘNG DANH MỤC CHO VAY ĐẾN LỢI NHUẬN CỦA NGÂN HÀNG THƯƠNG MẠI

2.1 Tổng quan danh mục cho vay của Ngân hàng thương mại

2.1.1 Khái niệm

Khái niệm danh mục bắt đầu xuất hiện nhiều từ khi công trình nghiên cứu của Harry Markowitz về ” lý thuyết danh mục đầu tư hiệu quả” ra đời. Harry Markowitz là một nhà toán học và một nhà kinh tế học, ông đã nghiên cứu quá trình đầu tư trong kinh tế và đề xuất lên bài toán Markowitz về tối ưu hóa danh mục đầu tư. Harry Markowitz đã mô hình hóa quá trình lựa chọn danh mục đầu tư dưới bài toán các nhà đầu tư sẽ có thêm phương hướng để lựa chọn danh mục đầu tư của mình. The Harry Markowitz, danh mục đầu tư là “tập hợp ít nhất gồm hai loại tài sản có rủi ro trở lên”.

Theo nghiên cứu của Andreas Kamp (University of Munster), Andreas Pfingsten (Unversity of Munster), Danek Prath (Deutsche Bundesbank) năm 2005 thì danh mục cho vay là một khoản đầu tư vào các tài sản rủi ro mà các biến quan sát này không nhất thiết phải trực tiếp được áp dụng bởi vì ngân hàng là trung gian tài chính.

Theo financial-dictionary ” Danh mục cho vay là các khoản vay đã được thực hiện và đang chờ được chi trả. Danh mục cho vay là tài sản chủ yếu của các ngân hàng, quỹ tín dụng, và các tổ chức cho vay khác. Giá tri của danh mục cho vay không chỉ phụ thuộc vào lãi suất cho vay mà còn phụ thuộc vào giá trị và khả năng chi trả các khoản vay đó.”

Theo bách khoa toàn thư Wikipedia thì danh mục (portfolio) là ” tập hợp các khoản đầu tư do cá nhân hay tổ chức nắm giữ bao gồm chứng khoán, trái phiếu, chứng chỉ vàng, bất động sản, hợp đồng tương lai, option¼nhằm để giảm thiểu rủi ro trong đầu tư”.

Ngân hàng TMCP là một tổ chức kinh doanh, cung ứng nhiều sản phẩm tài chính tiền tệ, vì vậy danh mục tài sản của các ngân hàng rất phong phú, nhưng với đặc thù là trung gian tín dụng, các khoản vay của ngân hàng luôn chiếm một tỷ trọng lớn trên danh mục cho vay. Tại các NHTM ở các quốc gia có thị trường tài chính kém phát triển thì lợi nhuận mang về từ hoạt động cho vay chiếm tỷ trọng rất lớn trong tổng lợi nhuận nhưng ngược lại tại các quốc gia có thị trường tài chính lớn mạnh thì tỷ trọng lợi nhuận từ hoạt động cho vay thấp hơn, phần còn lại là lợi nhuận từ hoạt động thu phí. Tuy tỷ trọng lợi nhuận mang về từ hoạt động cho vay tại các NHTM hiện đại không chiếm ưu thế nhưng đây là hoạt động tiềm ẩn rất nhiều rủi ro bởi ngân hàng có đòn bẩy tài chính rất cao, chỉ cần một tỷ lệ nhỏ các khoản vay không hoàn trả được thì có thể đẩy ngân hàng đến bờ vực phá sản. Chính vì thế danh mục cho vay đóng một vai trò quan trọng tại các NHTM.

Thông qua các khái niệm của những nghiên cứu trước đây, có thể đưa ra khái niệm về danh mục cho vay như sau: “Danh mục cho vay là tổng hợp tất cả các khoản cho vay của ngân hàng được xây dựng tại một thời điểm nhất định. Danh mục cho vay là tài sản chiếm tỷ trọng lớn nhất của các ngân hàng, giá trị của một danh mục cho vay không chỉ phụ thuộc vào lợi nhuận thu được của các khoản vay mà còn thể hiện ở chất lượng của các khoản vay hay chính là khả năng hoàn trả gốc và lãi của người đi vay.”

Danh mục cho vay có thể hình thành một cách ngẫu nhiên hay hình thành theo kế hoạch. Danh mục cho vay ngẫu nhiên là danh mục hình thành một cách tự phát theo nhu cầu của khách hàng hay nói cách khác là bị thị trường dẫn dắt, ngân hàng ở thế bị động.

Danh mục cho vay hình thành theo kế hoạch có nghĩa là một danh mục đã được định hướng với tỷ trọng các khoản vay được thiết kế ngay từ đầu. Ngân hàng chủ động hơn trong việc xét duyệt các khoản vay.

2.1.2 Phân loại danh mục cho vay

Theo các nghiên cứu thực nghiệm thì danh mục cho vay ở các ngân hàng trên thế giới có hai loại, đó là danh mục cho vay tập trung và danh mục cho vay được đa dạng hóa.

– Danh mục cho vay tập trung: là tổng hợp các khoản vay của ngân hàng tập trung cho một hoặc một vài ngành kinh tế. Hiện nay, tại một số quốc gia các ngân hàng quyết định chuyên môn hóa hoạt động cho vay đến các lĩnh vực mà ngân hàng cho là đem lại lợi nhuận cao nhất. Điển hình như bài nghiên cứu của Benjamin M. Tabak, Dimas M. Fazio and Daniel O, Cajueiro về tác động danh mục cho vay đến lợi nhuận và rủi ro của các ngân hàng tại Brazil năm 2010. Danh mục cho vay của các ngân hàng tại Brazil được đánh giá là tập trung. Bài nghiên cứu đánh giá các ngân hàng nước ngoài có danh mục cho vay tập trung hơn các ngân hàng nhà nước hay ngân hàng tư nhân. Điều này được giải thích rằng các ngân hàng nước ngoài đã quen thuộc với các điều kiện kinh tế và tài chính thấp của Brazil, và do đó họ hạn chế hoạt động cho vay của mình đến một số lĩnh cực, để được hưởng lợi nhiều hơn từ việc giảm chi phí giám sát.

– Danh mục cho vay đa dạng hóa: là tổng hợp các khoản vay của ngân hàng được đa dạng tại nhiều ngành kinh tế khác nhau. Một số quốc gia có những qui định về việc hạn chế tỷ trọng cho vay của ngân hàng đến một đối tượng cho vay duy nhất, họ hướng đến việc đa dang hóa danh mục cho vay [BIS, 1991, Morris, 2001]. Có một số bài nghiên cứu cho thấy danh mục cho vay của các ngân hàng tại một số quốc gia là đa dạng hóa cao. Nghiên cứu của Pfingsten và Rudoiph (2002), hay Andreas Kamp, Danek Prath và Pfingster (2005) về danh mục cho vay của các ngân hàng tại Đức giai đoạn từ năm 1970 đến năm 2001, dựa trên 16 ngành nghề. Kết quả nghiên cứu cho thấy các ngân hàng tại Đức có xu hướng phát triển đa dạng hóa danh mục cho vay bắt đầu từ các ngân hàng tiết kiệm, ngân hàng hợp tác, sau đó lan rộng ra các ngân hàng quy mô nhỏ (ngoại trừ các ngân hàng vùng/địa phương, chi nhánh /đại lý của các ngân hàng nước ngoài). Bên cạnh đó, Acharya (2004) nghiên cứu về danh mục cho vay của 105 ngân hàng tại Ý giai đoạn từ năm 1993 đến năm 1999 dựa trên 23 ngành nghề, hay nghiên cứu của Elyasiani và Deng (2004) tại các công ty dịch vụ tài chính ở Hoa Kỳ cũng đưa ra kết luận danh mục cho vay đều xu hướng đa dạng hóa cao.

Cơ cấu cho vay của ngân hàng là tỷ trọng dư nợ cho vay từng bộ phận trong tổng dư nợ, các bộ phận này được xem xét theo nhiều tiêu chí khác nhau (theo địa lý, theo kỳ hạn, mục đích, loại hình doanh nghiệp, ngành nghề, quy mô, mức rủi ro,..) các bộ phận này tạo thành cơ cấu danh mục cho vay của ngân hàng.

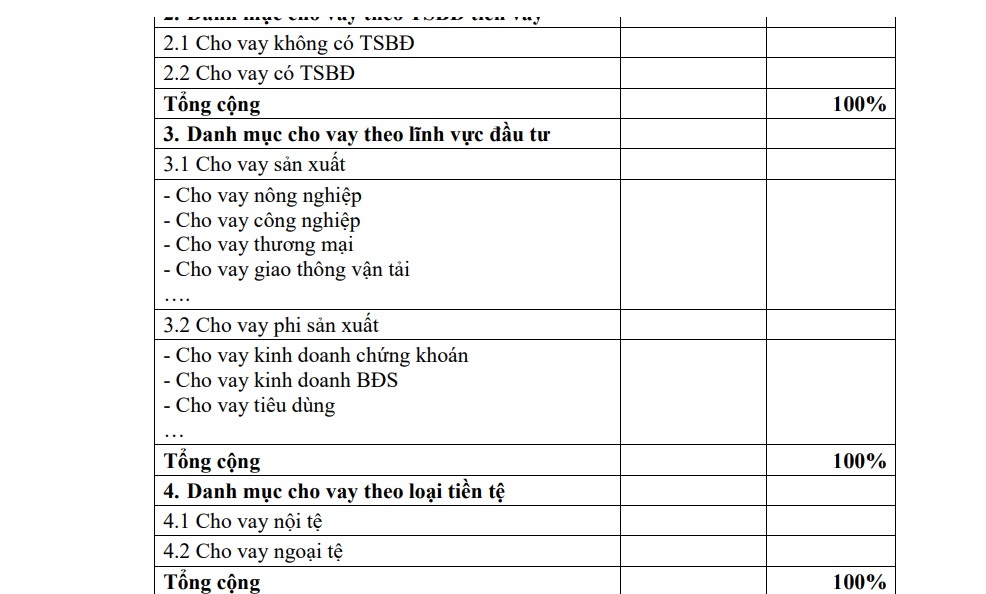

Bảng 2.1: Cơ cấu danh mục cho vay của Ngân hàng Thương mại

| Khoản mục | Số tiền | Tỷ trọng |

| 1. Danh mục cho vay theo thời hạn | . | . |

| 1.1 Cho vay ngắn hạn | . | . |

| 1.2 Cho vay trung hạn | . | . |

| 1.3 Cho vay dài hạn | . | . |

| Tổng cộng | . | 100% |

| 2. Danh mục cho vay theo TSBĐ tiền vay | . | . |

| 2.1 Cho vay không có TSBĐ | . | . |

| 2.2 Cho vay có TSBĐ | . | . |

| Tổng cộng | . | 100% |

| 3. Danh mục cho vay theo lĩnh vực đầu tư | . | . |

| 3.1 Cho vay sản xuất | . | . |

| – Cho vay nông nghiệp – Cho vay công nghiệp – Cho vay thương mại – Cho vay giao thông vận tải …. | . | . |

| 3.2 Cho vay phi sản xuất | . | . |

| – Cho vay kinh doanh chứng khoán – Cho vay kinh doanh BĐS – Cho vay tiêu dùng … | . | . |

| Tổ ng cộng | . | 100% |

| 4. Danh mục cho vay theo loại tiền tệ | . | . |

| 4.1 Cho vay nội tệ | . | . |

| 4.2 Cho vay ngoại tệ | . | . |

| Tổng cộng | . | 100% |

| 5. Danh mục cho vay theo đối tượng khách hàng | . | . |

| 5.1 Doanh nghiệp sở hữu Nhà nước | . | . |

| 5.2 Công ty TNHH & Cổ phần | . | . |

| 5.3 Công ty 100% vốn nước ngoài | . | . |

| 5.4 Công ty Liên doanh | . | . |

| 5.5 Hợp tác xã | . | . |

| 5.6 Cá nhân | . | . |

| Tổng cộng | . | 100% |

| 6. Danh mục cho vay theo khu vực địa lý | . | . |

| 6.1 Khu vực miền Bắc | . | . |

| 6.2 Khu vực miền Trung | . | . |

| 6.3 Khu vực miền Nam | . | . |

| Tổng cộng | . | 100% |

| 7. Danh mục cho vay theo ngành kinh tế | . | . |

| 7.1 Cho vay nông lâm nghiệp | . | . |

| 7.2 Cho vay thương mại | . | . |

| 7.3 Cho vay giao thông vận tải | . | . |

| 7.4 Cho vay Xây dựng | . | . |

| 7.5 Cho vay tiêu dùng | . | . |

| …. | . | . |

| Tổng cộng | . | 100% |

Có thể bạn quan tâm!

-

Nghiên cứu tác động của danh mục cho vay đến lợi nhuận của các ngân hàng thương mại cổ phần Việt Nam - 1

Nghiên cứu tác động của danh mục cho vay đến lợi nhuận của các ngân hàng thương mại cổ phần Việt Nam - 1 -

Cơ Sở Lý Luận Về Lợi Nhuận Của Ngân Hàng Thương Mại

Cơ Sở Lý Luận Về Lợi Nhuận Của Ngân Hàng Thương Mại -

Cơ Cấu Các Loại Rủi Ro Trong Hoạt Động Cho Vay Của Nhtm

Cơ Cấu Các Loại Rủi Ro Trong Hoạt Động Cho Vay Của Nhtm -

Thống Kê Một Số Chỉ Tiêu Cơ Bản ( Đến 31/12/2014, Tốc Độ Tăng Trưởng So Với Thời Điểm Cuối Năm Trước Liền Kề)

Thống Kê Một Số Chỉ Tiêu Cơ Bản ( Đến 31/12/2014, Tốc Độ Tăng Trưởng So Với Thời Điểm Cuối Năm Trước Liền Kề)

Xem toàn bộ 170 trang tài liệu này.

2.1.2.1 Phân loại theo thời hạn cho vay

Đối tượng cho vay của ngân hàng rất đa dạng xuất phát từ mục đích vay vốn phong phú của khách hàng. Đối tượng cho vay có thể là nhu cầu vốn lưu động thiếu hụt trong quá trình sản xuất, nhu cầu vốn để mua sắm máy móc thiết bị, xây dựng nhà xưởng¼ Do mỗi đối tượng cho vay có chu kỳ luân chuyển khác nhau do đó yêu cầu thời hạn cho vay khác nhau. Nhìn chung thời hạn cho vay tại NHTM thường được phân làm ba nhóm là ngắn hạn, trung hạn và dài hạn.

Vay ngắn hạn: là các khoản cho vay có thời hạn đến 12 tháng. Các khoản cho vay này thường dùng để bù đắp vốn lưu động thiếu hụt của doanh nghiệp hay các nhu cầu chi tiêu ngắn hạn của cá nhân.

Vay trung hạn: là các khoản cho vay có thời hạn từ 13 đến 60 tháng. Thông thường các khoản vay trung hạn dùng để tài trợ cho nhu cầu vốn lưu động thường xuyên, mua sắm máy móc, thiết bị, xây dựng nhà xưởng của doanh nghiệp hoặc mua sắm tài sản có giá trị lớn của cá nhân.

Vay dài hạn: là các khoản cho vay có thời hạn trên 60 tháng. Đối tượng tài trợ của các khoản vay dài hạn cũng giống như các khoản vay trung hạn.