2.2.1. Tỷ suất sinh lợi trên tổng tài sản (ROA)

ROA là tỷ suất sinh lợi trên tổng tài sản – yếu tố đo lường hiệu quả hoạt động mà không quan tâm đến cấu trúc tài chính. Chỉ số này cho biết ngân hàng tạo ra được bao nhiêu đồng lợi nhuận sau thuế từ một đồng tài sản. Mặt khác, tài sản được hình thành từ vốn vay và vốn chủ sở hữu, cả hai nguồn vốn này đều được sử dụng để tài trợ cho các hoạt động của ngân hàng và ROA thể hiện hiệu quả của việc chuyển hóa tài sản thành lợi nhuận thu được. ROA càng cao cho thấy sự hiệu quả trong quá trình hoạt động và khả năng quản lý của ban lãnh đạo. Tỷ lệ thu nhập trên tổng tài sản (ROA) là chỉ tiêu được sử dụng hầu hết trong các bài nghiên cứu đo lường khả năng sinh lời của các ngân hàng như nghiên cứu của Deger Alper và Adem Anbar (2011) tại thủ đô Istanbul – Thổ Nhĩ Kỳ; Serish Gul, Faiza Irshad và Khalid Zaman (2011) tại Pakistan; Autonia Davydenko (2011) tại Ukraina; Fadzlan Sufian (2011) tại Hàn Quốc….

ROA = 𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑠𝑎𝑢 𝑡ℎ𝑢ế

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛

Rivard & Thomas (1997) cũng đã chứng minh ROA là giá trị lượng hóa tốt nhất cho lợi nhuận của ngân hàng vì ROA không bị ảnh hưởng bởi đòn bẩy tài chính. Bên cạnh đó, ROA cũng tồn tại những nhược điểm riêng như việc loại bỏ các yếu tố của tài sản ngoại bảng – đại diện cho một nguồn thu quan trọng của lợi nhuận (Davydenko, 2011)

2.2.2. Tỷ suất sinh lợi trên vốn chủ sở hữu (ROE)

Có thể bạn quan tâm!

-

Các yếu tố tác động đến tỷ suất sinh lợi của các ngân hàng TMCP tại Việt Nam - 1

Các yếu tố tác động đến tỷ suất sinh lợi của các ngân hàng TMCP tại Việt Nam - 1 -

Các yếu tố tác động đến tỷ suất sinh lợi của các ngân hàng TMCP tại Việt Nam - 2

Các yếu tố tác động đến tỷ suất sinh lợi của các ngân hàng TMCP tại Việt Nam - 2 -

Các Nghiên Cứu Thực Nghiệm Trước Đây Về Những Yếu Tố Tác Động Đến Tỷ Suất Sinh Lợi Của Các Ngân Hàng Thương Mại

Các Nghiên Cứu Thực Nghiệm Trước Đây Về Những Yếu Tố Tác Động Đến Tỷ Suất Sinh Lợi Của Các Ngân Hàng Thương Mại -

Dư Nợ Tín Dụng Và Dự Phòng Rủi Ro Tín Dụng Của Các Ngân Hàng Tmcp Tại Việt Nam Giai Đoạn 2008-2015

Dư Nợ Tín Dụng Và Dự Phòng Rủi Ro Tín Dụng Của Các Ngân Hàng Tmcp Tại Việt Nam Giai Đoạn 2008-2015 -

Thực Trạng Yếu Tố Vĩ Mô Tác Động Đến Tỷ Suất Sinh Lợi Của Các Ngân Hàng Tmcp Tại Việt Nam

Thực Trạng Yếu Tố Vĩ Mô Tác Động Đến Tỷ Suất Sinh Lợi Của Các Ngân Hàng Tmcp Tại Việt Nam

Xem toàn bộ 123 trang tài liệu này.

ROE là tỷ số lợi nhuận ròng trên vốn chủ sở hữu, phản ánh năng lực sử dụng vốn của ngân hàng để mang lại thu nhập cho các cổ đông. Nói cách khác, ROE đo lường khả năng sinh lợi trên mỗi đồng vốn mà các cổ đông nhận được từ việc đầu tư vào ngân hàng. Tỷ lệ ROE càng cao chứng tỏ sự hiệu quả trong việc sử dụng đồng vốn của cổ đông, có nghĩa là ngân hàng đã cân đối một cách hài hòa giữa vốn cổ đông với vốn đi vay để khai thác lợi thế cạnh tranh của mình. Do đó hệ số ROE càng cao thì cổ phiếu càng hấp dẫn các nhà đầu tư hơn.

ROE = 𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑠𝑎𝑢 𝑡ℎ𝑢ế

𝑉ố𝑛 𝑐ℎủ 𝑠ở ℎữ𝑢

Nghiên cứu ROE sẽ chỉ ra cách ngân hàng đã sử dụng nguồn vốn đầu tư của mình như thế nào để tạo ra lợi nhuận (Gul, Irshad và Zaman (2011)). Hiệu quả trong hoạt động của ngân hàng là tiêu chí hàng đầu để thu hút sự đầu tư của các cổ đông, do đó các nhà quản trị luôn muốn tăng ROE bằng nhiều biện pháp như đẩy mạnh hoạt động của sản phẩm truyền thống, đa dạng hóa sản phẩm hiện đại đồng thời kiểm soát chặt chẽ rủi ro….

2.2.3. Các chỉ tiêu đo lường khác

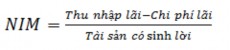

2.2.3.1. Tỷ lệ thu nhập lãi cận biên (NIM)

Tỷ lệ thu nhập lãi cận biên (Net Interest Margin - NIM) được xác định bằng tổng doanh thu từ lãi trừ tổng chi phí trả lãi (thu nhập lãi thuần) trên tổng tài sản có sinh lời bình quân. Trong đó, tổng tài sản có sinh lời bình quân được xác định bằng tiền gửi tại NHNN, tại các tổ chức tín dụng, chứng khoán đầu tư, các khoản cho vay khách hàng và tổ chức tín dụng khác. Tỷ lệ thu nhập lãi cận biên đo lường mức chênh lệch giữa thu nhập từ lãi và chi phí trả lãi thông qua hoạt động kiểm soát chặt chẽ tài sản sinh lời và theo đuổi các nguồn vốn có chi phí thấp nhất, do đó NIM càng cao thì khả năng sinh lời của ngân hàng càng cao.

Tỷ lệ thu nhập lãi cận biên được sử dụng làm biến phụ thuộc để phân tích các yếu tố tác động đến khả năng sinh lợi của ngân hàng trong các nghiên cứu của Munyam Bonera (2013), Serish Gul, Faiza Irshad và Khalid Zaman (2011), Liu và Wilson (2010)…..Tuy nhiên, NIM cũng tồn tại nhược điểm là không xét đến các thu nhập khác ngoài lãi và chi phí hoạt động nên không phản ánh được toàn diện khả năng sinh lợi của ngân hàng.

2.2.3.2. Tỷ lệ thu nhập ngoài lãi cận biên (NNIM)

NNIM = 𝑇ℎ𝑢 𝑛ℎậ𝑝 𝑛𝑔𝑜à𝑖 𝑙ã𝑖−𝐶ℎ𝑖 𝑝ℎí 𝑛𝑔𝑜à𝑖 𝑙ã𝑖

Tài sản có sinh 𝑙ờ𝑖

Tỷ lệ thu nhập ngoài lãi cận biên đo lường mức chênh lệch giữa nguồn thu ngoài lãi và chi phí ngoài lãi. Trong đó nguồn thu ngoài lãi chủ yếu là nguồn thu phí từ các sản phẩm dịch vụ và chi phí ngoài lãi bao gồm tiền lương, chi phí sửa chữa, chi phí hoạt động….Do đó tỷ lệ NNIM càng cao thì khả năng sinh lợi của ngân hàng càng cao.

2.2.3.3. Tỷ lệ thu nhập trên vốn sử dụng (ROCE)

ROCE = 𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑡𝑟ướ𝑐 𝑡ℎ𝑢ế 𝑣à 𝑙ã𝑖 𝑣𝑎𝑦

Vốn sử dụng

Tỷ lệ thu nhập trên vốn sử dụng là chỉ số thể hiện khả năng thu lợi nhuận của ngân hàng dựa trên số vốn đã sử dụng. Trong đó vốn sử dụng được tính bằng chênh lệch giữa tổng tài sản và nợ ngắn hạn. ROCE càng cao thì khả năng sinh lợi của ngân hàng càng cao (Gul, Irshad và Zaman (2011))

Giống như tất cả các chỉ số tài chính khác, mỗi tỷ lệ đo lường khả năng sinh lợi được sử dụng trong từng trường hợp khác nhau. Để xác định các yếu tố tác động đến tỷ suất sinh lợi của NHTM, đa số các nghiên cứu nước ngoài cũng như trong nước thường đo lường bằng hai chỉ tiêu là lợi nhuận ròng trên tổng tài sản bình quân (ROA) và lợi nhuận ròng trên tổng vốn chủ sở hữu bình quân (ROE). Ưu điểm của hai chỉ số là tương đối đơn giản, dễ tính toán và mang tính tổng quát cao so với các chỉ số khác. Mặt khác, dù mang ý nghĩa khác nhau nhưng cả 2 đều chỉ ra hiệu quả hoạt động để tạo ra lợi nhuận cho ngân hàng (theo Davydenko, 2011). Do đó, trong bài luận văn này tác giả sẽ lấy hai chỉ số ROA và ROE để làm biến phụ thuộc đại diện cho tỷ suất sinh lợi của các ngân hàng TMCP tại Việt Nam.

2.3. Các yếu tố ảnh hưởng đến tỷ suất sinh lợi của ngân hàng thương mại

Lợi nhuận ròng trên tổng tài sản (ROA) và lợi nhuận ròng trên vốn chủ sở hữu (ROE) – hai yếu tố đo lường tỷ suất sinh lợi của ngân hàng chịu tác động không chỉ bởi các yếu tố nội tại bên trong mà còn bởi các yếu tố vĩ mô bên ngoài. Các yếu tố tác động nội tại bên trong mang tính đặc thù và riêng biệt của từng ngân hàng như quy mô ngân hàng, quy mô vốn chủ sở hữu, dư nợ cho vay, tính thanh khoản… Mặt khác, các yếu tố tác động bên ngoài lại mang tính vĩ mô và chịu ảnh hưởng bởi môi trường kinh tế như tốc độ tăng trưởng GDP, lạm phát.…

2.3.1. Các yếu tố nội tại

2.3.1.1. Quy mô ngân hàng

Quy mô ngân hàng được xem là yếu tố nội tại quyết định tỷ suất sinh lợi của ngân hàng thông qua tổng tài sản hoặc tổng nguồn vốn. Trong hầu hết các bài nghiên cứu, để tránh sự chênh lệch quá lớn trong quy mô tổng tài sản của các ngân hàng lớn so với các ngân hàng nhỏ, tổng tài sản được tính bằng logarit theo cơ số 10 và là biến đại diện quy mô ngân hàng tham gia vào mô hình nghiên cứu nhằm tránh hiện tượng phương sai thay đổi. Trên thực tế, dựa vào lợi thế quy mô mà các ngân hàng có thể gia tăng lợi nhuận của mình.

Mối quan hệ cùng chiều giữa quy mô ngân hàng và TSSL là kết quả nghiên cứu thực nghiệm của Anper và Anbar (2011), Pasiouras và Kosmidou (2007). Khi quy mô càng lớn, ngân hàng có thể dễ dàng hơn trong việc tiếp cận được nguồn vốn lớn với chi phí thấp, từ đó đáp ứng được nhu cầu vay của khách hàng và góp phần nâng cao lợi nhuận của ngân hàng. Ngoài ra, quan hệ đồng biến còn được giải thích bởi tính kinh tế theo quy mô vì khi quy mô tăng trưởng đến một giới hạn nhất định sẽ mang lại ưu thế cho ngân hàng trong sự cạnh tranh cũng như hiệu quả trong hoạt động. Tuy nhiên, cũng tồn tại luồng ý kiến trái chiều trong nghiên cứu của Eichengreen và Gibson (2001), Miller và Noulas (1997), Athanasoglou và các cộng sự (2005) chỉ ra rằng sự gia tăng quy mô vốn chỉ tác động cùng chiều lên TSSL đến một mức độ nhất định nào đó. Khi quy mô ngân hàng quá lớn sẽ làm tăng chi phí quản lý và hoạt động, nguồn nhân lực không theo kịp sự phát triển của quy mô khiến cho rủi ro của ngân hàng tăng lên, lúc đó tính phi kinh tế theo quy mô xuất hiện dẫn đến TSSL của ngân hàng sụt giảm.

2.3.1.2. Quy mô vốn chủ sở hữu

Vốn chủ sở hữu (VCSH) hay vốn tự có của ngân hàng có ý nghĩa rất quan trọng, đó là nguồn vốn riêng của ngân hàng do chủ sở hữu đóng góp ban đầu và được bổ sung trong quá trình hoạt động kinh doanh. Vốn chủ sở hữu thực hiện một số chức năng không thể thay thế đó là cung cấp nguồn lực ban đầu để ngân hàng duy trì hoạt động khi mới thành lập, là cơ sở tạo niềm tin cho khách hàng đến giao dịch và phòng ngừa rủi ro kinh

doanh cho ngân hàng. Vốn chủ sở hữu bao gồm nguồn vốn hình thành ban đầu, nguồn vốn bổ sung trong quá trình hoạt động kinh doanh và các quỹ. Quy mô vốn chủ sở hữu được xem như là một công cụ giá trị thể hiện tình trạng vốn, sự an toàn và lành mạnh về tài chính của một ngân hàng.

Tác động của vốn chủ sở hữu đến TSSL của ngân hàng có thể được lượng hóa thông qua tỷ số vốn chủ sở hữu trên tổng tài sản và tồn tại 2 luồng quan điểm về sự tác động trên. Theo nghiên cứu của Molyneux và Thornton (1992) về khả năng sinh lợi của các ngân hàng tại 18 nước Châu Âu trong giai đoạn 1986-1989 đã tìm ra mối quan hệ thuận chiều giữa vốn chủ sở hữu và TSSL của ngân hàng. Theo đó, các ngân hàng có vốn chủ sở hữu cao không những đáp ứng được yêu cầu về vốn pháp định mà còn là một tín hiệu tích cực gửi đến thị trường về khả năng cung ứng vốn cho nền kinh tế. Cùng quan điểm đó, theo Short (1979) thì tỷ lệ vốn chủ sở hữu trên tổng tài sản của một ngân hàng gắn liền với quy mô của nó vì thực tế các ngân hàng lớn có thể tiếp cận được nguồn vốn với chi phí thấp, cộng với việc quản trị vốn tốt và duy trì sự thận trọng trong danh mục cho vay sẽ giúp ngân hàng tạo ra tỷ suất sinh lợi cao hơn. Hơn nữa, vốn chủ sở hữu càng lớn sẽ làm giảm chi phí sử dụng vốn (Molyneux và Thornton , 1992) và giúp ngân hàng chống đỡ hay bù đắp những rủi ro tài chính bao gồm cả rủi ro phá sản, từ đó làm gia tăng lợi nhuận của ngân hàng. Lập luận trên cũng được ủng hộ trong các nghiên cứu của Pasiouras và Kosmidou (2007), Syfari (2012).

Trái ngược với các quan điểm trên, Ali, Khizer, Akhtar, Farhan và Zafar (2011) đã chỉ ra mối tương quan nghịch biến giữa tỷ lệ vốn chủ sở hữu và TSSL của ngân hàng, chứng tỏ việc tăng trưởng vốn chủ sở hữu phải đồng thời với việc nâng cao hiệu quả sử dụng vốn, quản trị vốn tốt và tránh tình trạng dư thừa quá nhiều vốn không sinh lợi cho ngân hàng. Ngoài ra còn tồn tại một luồng quan điểm nữa theo bài nghiên cứu của Sharma và Gounder (2012) là mối quan hệ giữa cấu trúc vốn và tỷ suất sinh lợi là không thể dự đoán được.

2.3.1.3. Dư nợ cho vay

Cho vay là hoạt động kinh doanh chủ yếu tạo ra lợi nhuận cho ngân hàng. Nền kinh tế ngày càng phát triển, hội nhập sâu rộng thì doanh số cho vay của các NHTM càng tăng nhanh và loại hình cho vay càng trở nên vô cùng đa dạng. Cho vay được hiểu là một hình thức cấp tín dụng, theo đó ngân hàng chuyển quyền sử dụng cho khách hàng một khoản tiền để sử dụng vào mục đích và thời gian nhất định theo thoả thuận với nguyên tắc có hoàn trả cả gốc và lãi. Mặt khác, với vai trò là tổ chức tài chính trung gian nên lượng vốn cấp tín dụng chủ yếu là từ nguồn vốn huy động do đó ngân hàng phải kiểm soát được rủi ro và mục đích sử dụng vốn của khách hàng để tránh ảnh hưởng đến kết quả kinh doanh.

Trong hầu hết các bài nghiên cứu, tác động của dư nợ cho vay đến tỷ suất sinh lợi của ngân hàng thường được đo lường bằng tỷ lệ dư nợ cho vay trên tổng tài sản và tồn tại 2 luồng quan điểm về sự tác động trên. Gul, Irshad và Zaman (2011), Sufian và Habibullah (2009), Athanasoglou và các cộng sự (2006) đã chỉ ra mối tương quan dương giữa dư nợ cho vay với khả năng sinh lời của ngân hàng, tức nếu cho vay tăng thì thu nhập từ lãi sẽ tăng góp phần làm tăng thu nhập cho ngân hàng. Tuy nhiên nếu chỉ chú trọng cho vay, giải ngân thật nhiều mà không kiểm soát được rủi ro sẽ dẫn đến nhiều khoản vay khó hoặc không có khả năng thu hồi làm sụt giảm lợi nhuận của ngân hàng. Lập luận đó đã được ủng hộ bởi kết quả nghiên cứu của Syfari (2012), Alper và Anbar (2011) về mối tương quan âm giữa dư nợ cho vay với TSSL của ngân hàng, nghĩa là ngoài việc gia tăng hoạt động cho vay còn phải tập trung vào chất lượng tín dụng nhằm bảo đảm hiệu quả trong hoạt động kinh doanh.

2.3.1.4. Rủi ro tín dụng

Rủi ro tín dụng xảy ra khi khách hàng không thực hiện được các điều khoản đã cam kết trong hợp đồng vay vốn với ngân hàng, đây là loại rủi ro lớn nhất, thường xuyên xảy ra và gây hậu quả nặng nề trong hoạt động kinh doanh. Hầu hết các nghiên cứu trước đây đều cho rằng rủi ro tín dụng là một trong những biến số quan trọng trong việc nghiên cứu các yếu tố ảnh hưởng đến TSSL của ngân hàng. Điển hình là nghiên cứu của

Athanasoglou và các cộng sự (2005), Davydenko (2011), Miller và Noulas (1997), Duca và MC Laughlin (1990) đã chỉ ra mối quan hệ nghịch biến giữa rủi ro tín dụng với tỷ suất sinh lợi của ngân hàng. Tức khi danh mục cho vay bao gồm nhiều khoản vay lớn thì rủi ro sẽ tăng mạnh nếu khách hàng vi phạm hợp đồng, lúc này các ngân hàng phải trích lập dự phòng nhiều hơn, từ đó làm tăng chi phí hoạt động và giảm tỷ suất sinh lợi. Do đó, ngân hàng cần nâng cao chất lượng của các khoản vay hơn là chạy đua theo số lượng để tăng quy mô đồng thời phải tổ chức bồi dưỡng và đào tạo nghiệp vụ cho các cán bộ tín dụng nhằm giảm thiểu rủi ro một cách tốt nhất. Tuy nhiên, cũng tồn tại luồng quan điểm trái chiều theo nghiên cứu của Heffernan and Fu (2008) cho rằng rủi ro tín dụng cao sẽ có tác động tích cực đến lợi nhuận của ngân hàng nếu như chất lượng tài sản tốt. Trên cơ sở đó nếu ngân hàng muốn đạt TSSL cao thì đồng thời phải chấp nhận rủi ro cao nhưng chất lượng tài sản phải tốt và được thẩm định chặt chẽ để hạn chế tổn thất cho ngân hàng. Để đại diện cho rủi ro tín dụng mà các ngân hàng phải đối mặt, các bài nghiên cứu trước đây thường sử dụng tỷ số dự phòng rủi ro tín dụng trên tổng dư nợ cho vay.

2.3.1.5. Chi phí hoạt động

Mỗi hoạt động kinh doanh đều mang đến cho ngân hàng những khoản thu nhập nhất định và đồng thời cũng tạo ra những khoản chi phí mà ngân hàng phải quản lý tốt nhằm tăng hiệu quả hoạt động. Chi phí hoạt động (hay chi phí ngoài lãi) của ngân hàng bao gồm chi nộp thuế, các khoản phí, lệ phí; chi lương, phụ cấp, trợ cấp cho nhân viên; chi về tài sản; chi hoạt động quản lý công vụ; chi nộp bảo hiểm tiền gửi khách hàng; chi dự phòng (không bao gồm chi phí dự phòng rủi ro tín dụng và giảm giá chứng khoán) và chi các hoạt động khác.

Các nghiên cứu trước đây đã chỉ ra rằng chi phí hoạt động cũng là một trong những yếu tố ảnh hưởng đến TSSL và được lượng hóa bằng tỷ số chi phí hoạt động trên tổng thu nhập hoạt động của ngân hàng. Nghiên cứu của Pasiouras và Kosmidou (2007), Bourke (1989) và Syfari (2012) cho thấy rằng nếu ngân hàng biết cắt giảm và quản lý chi phí một cách hiệu quả sẽ mang lại TSSL cao, hàm ý một mối tương quan âm giữa chi phí hoạt động và khả năng sinh lợi của ngân hàng. Tuy nhiên, Molyneux và Thornton

(1992) đã đưa ra ý kiến trái chiều rằng chi phí hoạt động có mối tương quan dương đến TSSL khi lược khảo ngân hàng từ 18 nước Châu Âu trong giai đoạn 1986 -1989. Nghiên cứu cho thấy rằng khi ngân hàng tăng chi phí lương, thưởng cho nhân viên trong điều kiện các yếu tố khác không đổi sẽ thúc đẩy tinh thần làm việc và nâng cao năng suất hoạt động của họ từ đó làm gia tăng TSSL cho ngân hàng.

2.3.1.6. Tính thanh khoản

Tính thanh khoản của ngân hàng được xem như khả năng tức thời (the short-run ability) để đáp ứng nhu cầu rút tiền gửi và giải ngân các khoản tín dụng đã cam kết. Do đó, ngân hàng sẽ liên tục phải đối mặt với vấn đề thanh khoản và cần thiết phải duy trì tài sản có tính lỏng hay có khả năng thanh khoản nhanh để có thể dễ dàng chuyển đổi thành tiền mặt nhằm tránh các vấn đề thiếu hụt nhất thời dẫn đến mất uy tín ngân hàng hoặc thậm chí là phá sản. Hầu hết các nghiên cứu trước đây đã chỉ ra rằng tính thanh khoản cũng là một trong những yếu tố ảnh hưởng đến TSSL của ngân hàng và được lượng hóa bằng tỷ số tài sản có tính thanh khoản trên tổng tài sản của ngân hàng. Trong đó tài sản có tính thanh khoản bao gồm: tiền mặt, vàng bạc, đá quý; tiền gửi tại NHNN Việt Nam; tiền gửi tại và cho vay các tổ chức tín dụng khác (theo nghiên cứu của Etienne Bordeleau and Christopher Graham (2010), Vodova (2013)). Nghiên cứu của Bourke (1989) đã chỉ ra mối quan hệ cùng chiều giữa thanh khoản và TSSL của ngân hàng khi cho rằng các ngân hàng có tính thanh khoản cao sẽ giảm nguy cơ phá sản vì chúng có thể chịu được rủi ro tài chính xảy ra đồng thời giảm được chi phí vay vốn từ các nguồn vốn tài trợ bên ngoài từ đó giúp nâng cao lợi nhuận của ngân hàng. Tuy nhiên việc nắm giữ các tài sản dễ dàng chuyển đổi thành tiền mặt để đảm bảo tính thanh khoản cần duy trì ở một mức hợp lý vì những tài sản ở mức an toàn thì khả năng sinh lợi sẽ thấp từ đó ảnh hưởng đến TSSL. Lập luận trên đã được ủng hộ bởi kết quả nghiên cứu của Molyneux và Thornton (1992) về mối quan hệ ngược chiều giữa tính thanh khoản và tỷ suất sinh lợi của ngân hàng.